こんにちは、税理士の髙荷です。

2019年に入り、元号も令和に改められました。

そして、消費税の増税まで、残りわずかとなっています。

消費税の増税にあたっては、基本税率が10%へ引き上げられるとともに、次に掲げる制度の導入や改正が実施されます。

- 軽減税率制度の導入

- 請求書等の保存方式の改正

- 経過措置の導入

今回は、国税庁から発表されている情報を基に、増税後の適用税率と消費税の経過措置の基本事項を解説したいと思います。

軽減税率と経過措置の導入により、消費税率8%の取引と10%の取引が混在することになります。

まずは、今回の記事で、増税後の消費税の税率の適用方法と経過措置の基本事項を押さえてください。

また、事例ごとのQ&Aも分かりやすく解説しています。

税金に詳しくない人でも、安心してお読みください。

尚、消費税の増税に関する記事については、下記でまとめていますので、併せて参考にしていただければ幸いです。

- この記事は3ページで構成されていますので、お好きな内容からご覧ください。

増税後の税率の適用に関する基本的な考え方

最初に、消費税が増税された際に、消費税の税率がどのように適用されるのかを解説します。

消費税の増税が行われれば、基本的に全ての取引が10%の消費税率を適用することになります。

但し、例外として、次の制度に該当する取引は、消費税率を増税前の8%のまま据え置くことになっています。

- 消費税の軽減税率制度

- 消費税に係る経過措置

この、消費税の軽減税率制度と、消費税に係る経過措置が実施されるために、税率8%の取引と10%の取引が混在することになるのです。

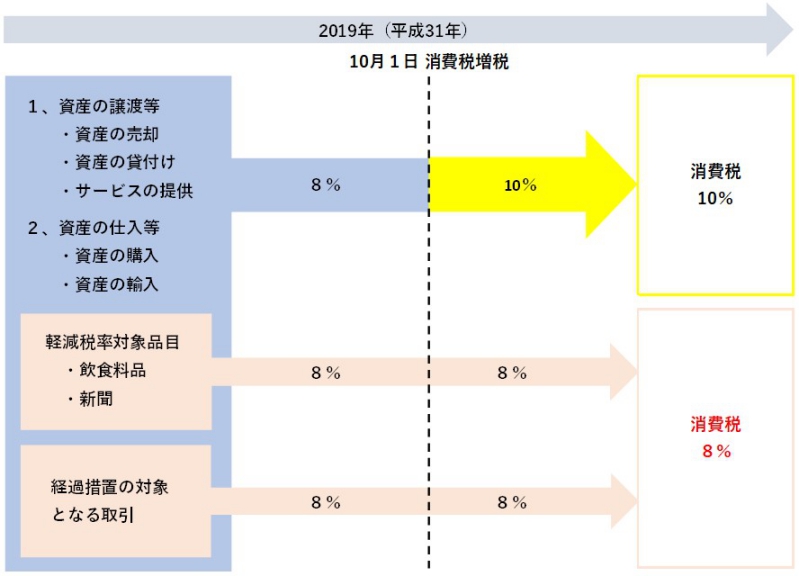

従って、消費税の増税後の適用税率についてまとめると、次の表及び図のようになります。

【消費税増税後の課税関係】

| 取引内容等 | 消費税率 | |

|---|---|---|

| 資産の譲渡等 資産の仕入等 |

原則 10% | |

| 軽減税率の対象品目 | 8% | |

| 経過措置の対象取引 | ||

- 資産の譲渡等とは、資産(一般的には商品や製品など)の売却、資産(一般的には不動産など)の賃貸、及びサービスを提供することを言います。

- 資産の仕入等とは、資産(一般的には商品や原材料、サービスなど)の購入、資産(一般的には不動産など)の賃借、及び資産(一般的には商品など)を輸入することを言います。

[su_label]チェック![/su_label]

軽減税率と経過措置の8%は別ものです。

さて、消費税が増税されると8%と10%の2種類の税率が混在すると述べました。

しかし、厳密にいうと2種類ではなく、3種類の税率が混在することになります。

実は、消費税という税金は、次の2つの税金から構成されています。

- 消費税(国税)

- 地方消費税(地方税)

国税である消費税と、地方税である地方消費税を併せて、一般に言うところの「消費税」になります。

従って、消費税の税率も、国税部分の税率と地方税部分の税率が分かれています。

現在の消費税率8%は、次のようになります。

- 消費税(国税)… 6.3%

- 地方消費税(地方税)… 1.7%

この、6.3%と1.7%を併せて8%の税率になるわけです。

ところが、消費税が10%に増税されると、次のような税率に分けられます。

内容 税率 原則10%の取引 国税 …7.8% 地方税 … 2.2% 8%の軽減税率の対象品目 国税 … 6.24% 地方税 … 1.76% 8%の経過措置の対象取引 国税 … 6.3% 地方税 … 1.7%

このように、同じ8%でも、軽減税率と経過措置ではその内訳が異なります。

そのため、厳密に言うと3種類の税率が混在することになるのです。

但し、この違いは、売上・仕入の取引や一般の消費者が買い物をする場合には、意識する必要はありません。

商品を販売したり、サービスを提供する場合には、合計の8%又は10%で取引をするので国税と地方税の税率の違いは、全く関係ありません。

では、何に影響するのかというと、消費税の確定申告(納付額の計算)をする際に影響します。

従って、最も影響を受けるのは、次の人達になります。

- 会社の経理担当者

- 取引の仕訳を会計ソフトに入力する際に、3種類の税率を区分して入力しなければならないため

- 税理士

- 顧問先の会計処理や消費税の申告をする際には、3種類の税率を分けて処理をしなければならないため

実は、この記事を書いている私本人が、最も影響を受けるのです。

増税後の税率の適用に関する具体例

続いては、前章で述べた内容を踏まえて、原則的な商取引における、増税後の税率の適用方法を解説します。

一口に、増税後は原則10%の税率が適用されると言っても、ケースによっては判断に迷う場合があります。

特に、増税される平成31年(2019年)10月1日前後の取引については、注意が必要です。

そこで、具体的な例を用いて、増税後の税率の適用について解説したいと思います。

尚、原則的な商取引についての解説のため、軽減税率や経過措置は適用されないものとします。

ケース① 平成31年9月30日までに仕入れた商品を、平成31年10月1日以後に販売した場合

まずは、増税後の税率の基本的な適用方法から解説します。

消費税は、平成31年(2019年)10月1日から増税され10%になります。

それでは、平成31年(2019年)9月30日までに消費税8%で仕入れた商品を、平成31年(2019年)10月1日以降に販売する場合には、消費税の税率はどのように適用されるのでしょうか?

【回答】

平成31年(2019年)10月1日以後に販売する商品は、原則として10%の税率で販売します。

この場合、いつ仕入れたかは問題になりません。

増税後の税率(10%)は、軽減税率や経過措置が適用される場合を除き、平成31年(2019年)10月1日以後に行われる資産の譲渡等及び資産の仕入等について適用されます。

従って、この場合には、いつ仕入れたかは関係なく、いつ販売するのか?で判断するため、10%の税率が適用されます。

ケース② 売上の計上基準と仕入の計上基準が異なる場合

通常、消費税を計上するタイミングは、会社が売上又は仕入を計上するタイミングと一緒になります。

しかし、会社の業務形態によっては、売上を計上するタイミングと仕入を計上するタイミングが異なる場合があります。

例えば、次のようなA社とB社の取引ケースと消費税の増税が重なった場合には、どのように取り扱うのでしょうか?

- A社 … B社へ商品の売上

- 平成31年(2019年)9月29日に出荷基準により売上を計上

- B社 … A社から商品を仕入

- 平成31年(2019年)10月2日に検収基準により仕入を計上

このケースでは、A社は増税前に商品を売り上げたことになり、逆にB社は増税後に商品を仕入れたことになります。

[su_label]チェック![/su_label]

出荷基準・検収基準とは

【出荷基準とは】

出荷基準による売上とは、商品を出荷した時点で売上を計上する認識基準です。

出荷とは、商品を工場や倉庫から、トラックなどでお客さん会社ところまで運ぶことを言います。

トラックが工場や倉庫から出発すれば、その時点で出荷は完了していることになるため、この時点で売上を計上する方法です。

【検収基準とは】

検収基準による仕入とは、商品を検収した時点で仕入を計上する認識基準です。

検収とは、商品の仕入側が、商品の数量や品質などの内容を確認することを言います。

仕入側で検収した結果、問題がなければ仕入として計上することになります。

上記のケースでは、A社からB社に対して8%の税率が適用された請求書が送付されます。

従って、A社とB社の取扱いは次のようになります。

【回答】

- A社 … 出荷基準により売上を計上します。(8%)

- B社 … A社の請求書に合わせて8%の税率で仕入を計上します。

なぜB社はA社の請求書に合わせるのかというと、消費税の計算において仕入税額控除を行うためには、一定の場合を除き請求書等の保存が必要になるからです。

そのため、A社からの請求書に記載された金額(税率8%)で仕入税額控除を行わなければ、B社の消費税の計算は正しいものと認められないのです。

消費税の計算において仕入税額控除を正しく行うために、B社の処理はA社の請求書に合わせる必要があります。

尚、仕入税額控除とは、預かった消費税から支払った消費税を控除することを言います。

詳しくは、こちらの記事でまとめています。

【消費税10%への増税】区分記載請求等保存方式における請求書の作成方法

【消費税10%への増税】軽減税率制度と請求書等の改正が会計・税務に与える影響

ケース③ 平成31年9月30日までに販売した商品が、平成31年10月1日以後に返品された場合

続いては、商品の返品があった場合の取扱いについて解説します。

もし、平成31年(2019年)9月30日までに販売した商品が、平成31年(2019年)10月1日以後に返品された場合には、その返品の処理はどちらの税率を適用するのでしょうか?

商品の返品があった場合には、その商品に係る売上の対価を返還しなければなりません。

この売上対価の返還については、次のように処理します。

【回答】

返品に係る売上対価の返還は、8%の税率で処理します。

この場合の商品の返品は、消費税8%の販売に対応するものとして取り扱います。

そのため、商品を売り上げた時の税率である8%の税率で、返品処理を行うこととなります。

尚、このような場合には、当事者間において取り交わす請求書等に適用税率を明記する必要があります。

なぜなら、取引の仕入側は、その請求書等に記載された税率(今回であれば8%)により、仕入の返品の処理を行うことになるからです。

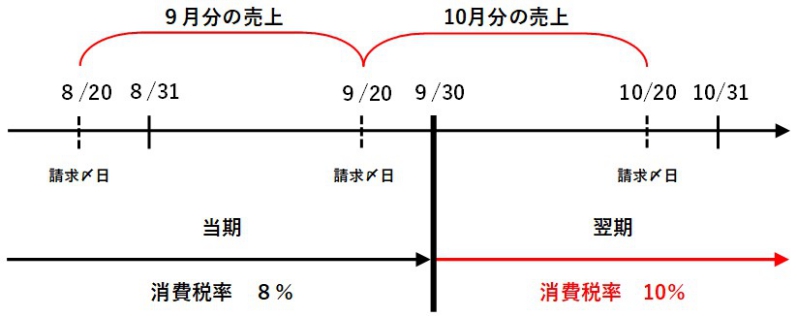

ケース④ 毎月20日を請求書の〆日としている場合

会社によっては、税法上の「決算締切日の特例」を採用している会社もあると思います。

決算締切日の特例とは、例えば月末決算の会社が、請求書等の締切日を「毎月20日」などとして月末よりも前に締め切ることができる特例です。(詳しくは、後述しています)

それでは、平成31年(2019年)9月30日決算の会社が、毎月20日を請求金額の締切日としている場合には、消費税の適用税率はどのようになるのでしょうか?

このような決算締切日の特定を適用しているケースでは、次のように取り扱います。

【回答】

- 9月20日までの売上高(9月分売上高)⇒ 消費税8%

- 9月21日から9月30日までの売上高(10月分売上高)⇒ 消費税8%

- 10月1日以降の売上高(10月分売上高)⇒ 消費税10%

上記のとおり、あくまでも平成31年(2019年)10月1日以後の取引かどうかを基準に判定します。

「締め日」や「〇月分」という区切りは、会社内部での区分であって、消費税の適用税率の判定には関係しません。

[su_label]チェック![/su_label]

決算締切日の特例とは

決算締切日の特例とは、月末を決算日としている会社が、決算日である月末までに支払いが受けられるようにするため、月末より5日、あるいは10日前などに請求金額を締め切り、得意先に請求書を送付しておく処理のことを言います。

この特例は、経理の事務手続の簡素化等の見地から認められた処理方法です。

また、仮にこの処理方法を認めても、その計算が継続する限りは、特に課税上も弊害がないと考えられることから導入されています。

尚、決算締切日の特例については下記の記事でまとめていますので、詳しくはそちらの記事をご覧ください。

ケース⑤ 平成31年9月1日に1年間のサービス提供の契約を締結し、1年分の販売対価を貰った場合

原則的な商取引における、増税後の税率の適用方法の最後として、サービスの提供について解説します。

平成31年(2019年)9月1日に、同日から1年間のサービス提供を行う契約を締結するとともに、それに伴う1年分の対価を受け取った場合には、税率の適用についてどのように取り扱うのでしょうか?

サービスの提供に係る売上の計上時期は、次のように規定されています。

- 物の引渡しを要するサービス

- その目的物の全部を完成して引き渡した日

- 物の引渡しを要しないサービス

- その契約したサービスの全部を完了した日

従って、上記のように平成31年(2019年)9月1日に、同日から1年間のサービス提供を行う契約を締結するとともに、それに伴う1年分の対価を受け取った場合には、その契約内容等により、次のように取り扱います。

【回答①】

サービス提供の契約が、次の内容である場合

- 契約期間を1年間として料金を年額で定めている

- 契約において先に1年分の対価を受け取ることとしている

- サービスの提供が年ごとに完了するものである

この場合には、売上の計上時期が、サービスの全部を完了する日である平成32年(2020年)8月31日となるため、10%の税率が適用されます。

【回答②】

サービス提供の契約が、次の内容等である場合

- 契約期間を1年間として料金を年額で定めている

- 契約において先に1年分の対価を受け取ることとしている

- 契約において中途解約時の未経過部分については返還しないこととしている

- 継続して1年分の対価を受け取った時点で売上として計上している

上記に該当する場合には、平成31年(2019年)9月30日までに売上として計上したものに限り、8%の税率を適用することができます。

【回答③】

サービス提供の契約が、次の内容等である場合

- 契約期間を1年間として料金を年額で定めている

- 契約において先に1年分の対価を受け取ることとしている

- 契約において中途解約時の未経過部分については返還することとしている

- サービスの提供が月ごとに完了するものである

このような契約内容の場合には、毎月のサービス提供が完了するごとに、その時の消費税率を適用して売上を計上します。

従って、平成31年(2019年)10月1日以後に、サービスの提供が完了するものについては、10%の税率が適用されることとなります。

尚、上記のような契約は、いわゆる保守契約サービスによる保守料金の前受けなどが該当します。