こんにちは、税理士の髙荷です。

さて、いよいよ10月から消費税が10%に増税されます。

当ブログでも、消費税の増税についての記事をいくつか掲載してきましたが、改めて消費税の増税についてまとめてみたいと思います。

今回の増税は、消費税の税率が10%に引き上げられることの他に、注目すべき点が3つあります。

【2019年度の消費税率引き上げのポイント】

- 軽減税率の導入

- 消費者・事業者ともに影響があります。

- 経過措置の実施

- 消費者・事業者ともに影響があります。

- 請求書の改正

- 主に、事業者に影響があります。

上記以外にも、消費税の計算方法や申告方法の変更などがあるのですが…

これらは、我々税理士が把握すべきことですので、敢えて今回は載せていません。

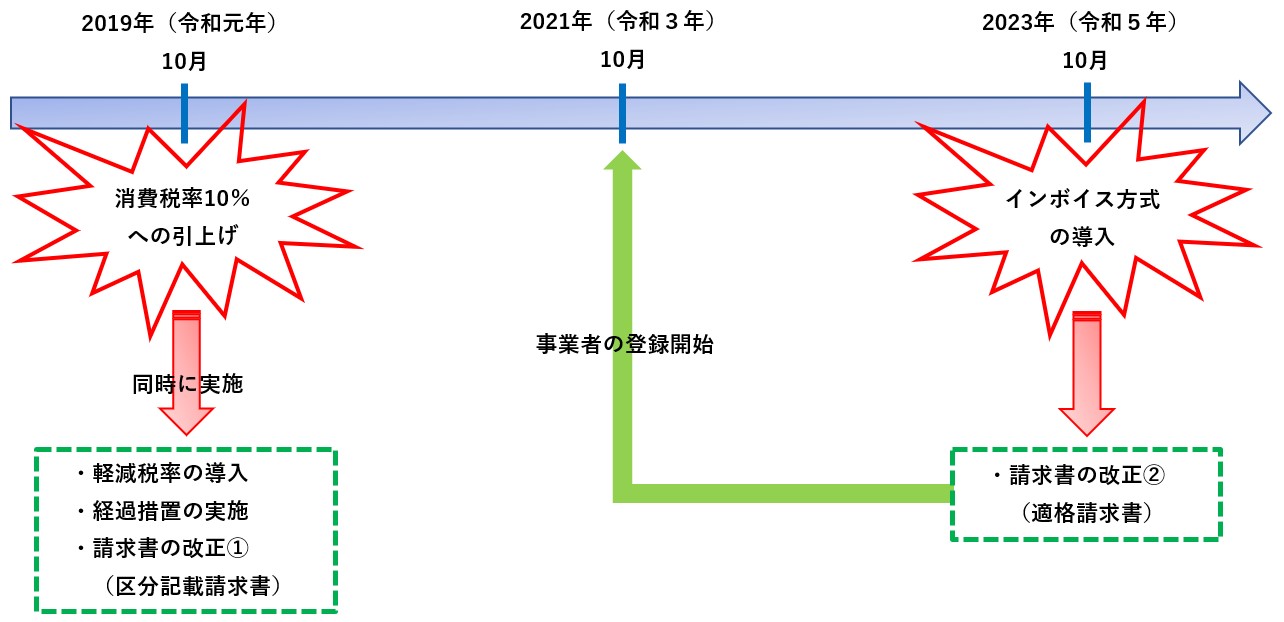

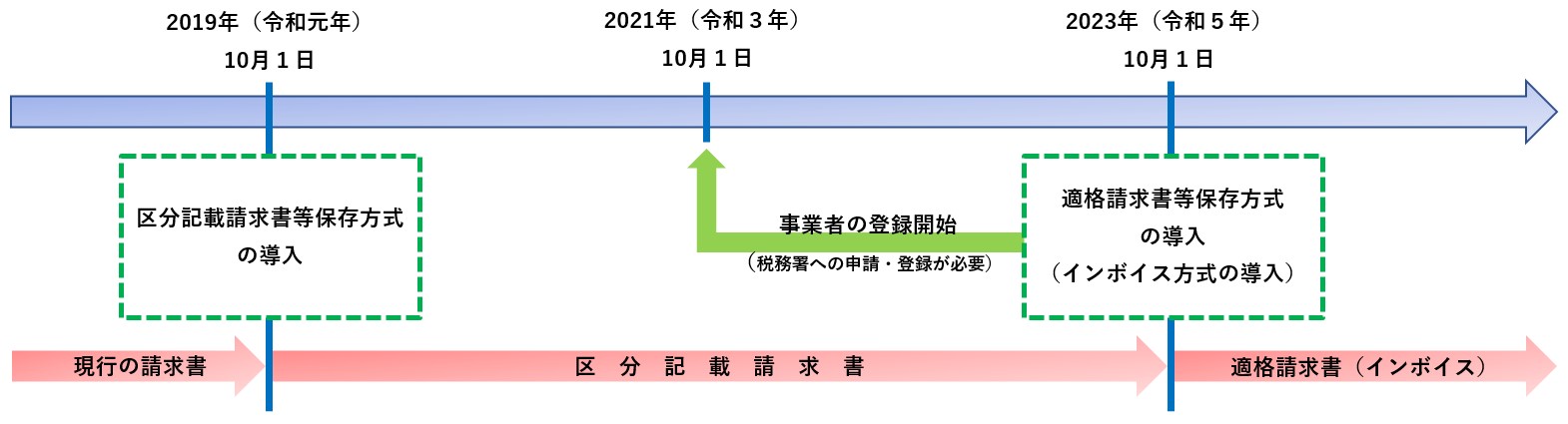

【消費税増税のスケジュール】

- 請求書の改正は、2回実施される予定です。

消費税率が10%に引き上げられること自体は、日本の全国民に影響しますが、増税に伴って実施される上記3つの制度(改正)も、消費者や事業者に大きな影響を与えることとなります。

消費者にとっては軽減税率の導入が最も影響が大きいと思われますが、事業者にとっては請求書の改正も大きなポイントです。

また、経過措置に該当するか否かの判定も、消費者・事業者双方にとって重要になります。

今回は、消費税の増税とそれに伴って実施される3つの制度について、過去に掲載した記事を交えて解説を行います。

間近に迫った増税を乗り切る参考にしていただければと思います。

消費税増税の基礎及び全般についてのまとめ

まずは、消費税の増税入門編として、その基礎知識と概要について、下記の記事で解説しています。

また、増税時に問題となる「価格転嫁」についても解説していますので、この3つの記事をお読みいただければ、増税の基礎知識はバッチリです。

【消費者・事業者向け】消費税増税に関する全般的な内容

【消費者・事業者向け】消費税の増税に関する基礎的な内容

【事業者向け】増税時の問題点「価格転嫁」について

消費税の軽減税率についてのまとめ

続いては、軽減税率を取り上げます。

軽減税率が導入されると、「10%」と「8%」の税率が混在することになります。

海外の消費税では、このような複数税率を採用している国も多いのですが、日本では初めての試みとなります。

軽減税率のポイントは、軽減税率が適用されるもの・されないものの「区別ができるか」どうかです。

そのため、当初は戸惑うことも多いかと思いますが、下記の記事でその内容をしっかりチェックしてください。

【消費者・事業者向け】軽減税率の対象品目と範囲について

【消費者・事業者向け】軽減税率の対象となる飲食料品を具体例で解説

【消費者・事業者向け】軽減税率の対象となる外食の範囲を具体例で解説

因みに、消費税発祥の国と言われるフランスの付加価値税(消費税に相当)では、「4つ」の税率が混在しています。

消費税の経過措置についてのまとめ

消費税の経過措置とは、「一定の要件を満たす取引については、増税後も消費税率を8%のまま据え置く」制度を言います。

但し、軽減税率のように、法改正がない限りずっと「8%のまま」というわけではなく、時限的に「8%のまま」据え置く制度です。

経過措置のポイントは、適用要件を満たしているか否かの「判断ができるか」です。

少しややこしい適用要件などもありますので、下記の記事で確認してください。

【消費者・事業者向け】不動産の家賃に係る経過措置の内容

【消費者・事業者向け】工事の請負契約に係る経過措置の内容

【消費者・事業者向け】運賃や乗車券・入場料に係る経過措置の内容

【消費者・事業者向け】ネット販売・通信販売に係る経過措置の内容

【消費者・事業者向け】リース取引に係る経過措置の内容

【消費者・事業者向け】電気料金・通信料金に係る経過措置の内容

【消費者・事業者向け】その他の経過措置の内容

請求書の改正についてのまとめ

最後に、請求書の解説についてですが、前述したとおり、請求書の改正は2段階で行われます。

【増税に伴う請求書の改正スケジュール】

一般の消費者にとっては、さほど影響のある改正ではありませんが、事業者にとっては大事な改正となりますので、下記の記事でその詳細をチェックしてください。

【事業者向け】区分記載請求書の作成方法

【事業者向け】適格請求書(インボイス)について

適格請求書等保存方式(インボイス方式)については、実施されるのが「2023年(令和5年)」です。

従って、今後法令等の改正により内容が変わる可能性が高いため、下記の記事で簡単に解説しています。

消費税の申告・納税を行う事業者は、請求書をしっかり作成し保存しておかないと税務調査で必ず指摘されますよ。

以上で、消費税10%への増税に関するまとめを終わります。