こんにちは。税理士の高荷です。

消費税の増税に伴い、帳簿や請求書などの記載、保存方法が変更になります。

特に、2023年(平成35年)10月1日から実施される予定の、「適格請求書等保存方式(インボイス方式)」は、現行の制度からの大々的な改正になります。

しかし、その適格請求書等保存方式(インボイス方式)が導入される前に、「区分記載請求書等保存方式」が導入されます。

この方式は、2019年(平成31年)10月1日の消費税増税とともに実施されるため、事業者にとってはこちらの改正の方が、早急に対処が必要な身近に迫った改正と言えます。

そこで今回は、具体的な図解を使って、区分記載請求書等保存方式における請求書の書き方を解説します。

区分記載請求書等保存方式とは

まずは、簡単に区分記載請求書等保存方式の概要を説明します。

区分記載請求書等保存方式は、消費税増税と同時に実施される軽減税率制度に伴って導入されます。

尚、こちらの記事で、軽減税率と請求書保存方式の改正についてまとめています。

【消費税10%への増税】軽減税率制度と請求書等の改正が会計・税務に与える影響

消費税に係る請求書等の保存方式変更のスケジュール

最初に、消費税の10%への引き上げに伴い、請求書等保存方式の改正がどのようなスケジュールで実施されるのか、確認しておきます。

【請求書等保存方式の改正内容】

| 請求書等の保存方式 | 実施期間 |

|---|---|

| 現行の請求書等の記載・保存方式 | 2019年(平成31年)9月30日まで |

| 区分記載請求書等保存方式 | 2019年(平成31年)10月1日から、2023年(平成35年)9月30日まで |

| 適格請求書等保存方式 (インボイス方式) |

2023年(平成35年)10月1日から |

なぜ消費税では請求書等が重要視されるのか

上記のように、増税に伴って請求書等の保存方式が改正されます。

では、なぜ消費税の増税に伴って、請求書等の保存方式が改正されるのでしょうか?

それは、消費税の計算方式に関係するからです。

消費税の納税額は、下の計算式により計算します。

この計算式の「預かった消費税」とは、売上に掛かる消費税のことです。

また、「支払った消費税」とは、仕入や経費に掛かる消費税のことです。

消費税では、支払った消費税を預かった消費税から控除すること(計算式の「-支払った消費税」の部分)を、仕入税額控除と言います。

この仕入税額控除を行うためには、条件があります。

仕入代金や経費を支払ったからと言って、無条件に預かった消費税から引けるわけではありません。

仕入税額控除を行うためには、下記の条件を満たすことが必要です。

【仕入税額控除を行うための条件】

帳簿及び請求書等の記載と保存

従って、帳簿をきっちり付けて、且つ請求書等をきちんと保存していない場合には、仕入税額控除ができないことになります。

仕入税額控除ができなければ、預かった消費税をそのまま納付することになるので、事業者の税負担は多大なものになります。

このように、消費税においては仕入税額控除を行うために、請求書等の保存が重要視されるのです。

そのため、消費税の増税に伴って、仕入税額控除の条件である請求書等の保存方式についても、改正されることになります。

区分記載請求書等保存方式

それでは、区分記載請求書等の保存方式について解説していきます。

まず、現行の帳簿及び請求書等の記載と保存の方式は、下の表のようになっています。

【現行の帳簿及び請求書等の記載と保存】

| ①帳簿への記載事項 | ②請求書等への記載事項 |

|---|---|

| 仕入等の相手方の氏名又は名称・取引年月日・取引の内容・対価の額 | 請求書等発行者の氏名又は名称・取引年月日・取引の内容・対価の額・請求書等受領者の氏名又は名称 |

それに対し、区分記載請求等保存方式とは、上記の現行制度の記載事項に加えて、以下の事項を追加記載したものを言います。

【①帳簿への記載事項の追加項目】

- 軽減税率の対象品である旨

【②請求書等への記載事項の追加項目】

- 軽減税率の対象品である旨

- 税率ごとに合計した税込対価の額

尚、区分記載請求書等保存方式は、以下の期間のみ実施される時限制度になります。

【区分記載請求書等保存方式の実施期間】

- 2019年(平成31年)10月1日~2023年(平成35年)9月30日までの4年間

この期間終了後の、2023年(平成35年)10月1日から「適格請求書等保存方式(インボイス方式)」が導入されることになります。

区分記載請求書等の記載方法

続いて、区分記載請求書等の記載方法を解説します。

前述しましたが、区分記載請求書等には、以下の項目を記載する必要があります。

- 軽減税率の対象品である旨

- 税率ごとに合計した税込対価の額

軽減税率の対象品である旨の記載については、軽減税率の対象品であることが客観的に分かるように記載する必要があります。

原則的には個々の取引ごとに、10%や8%の税率を記載するのが望ましいと言えます。

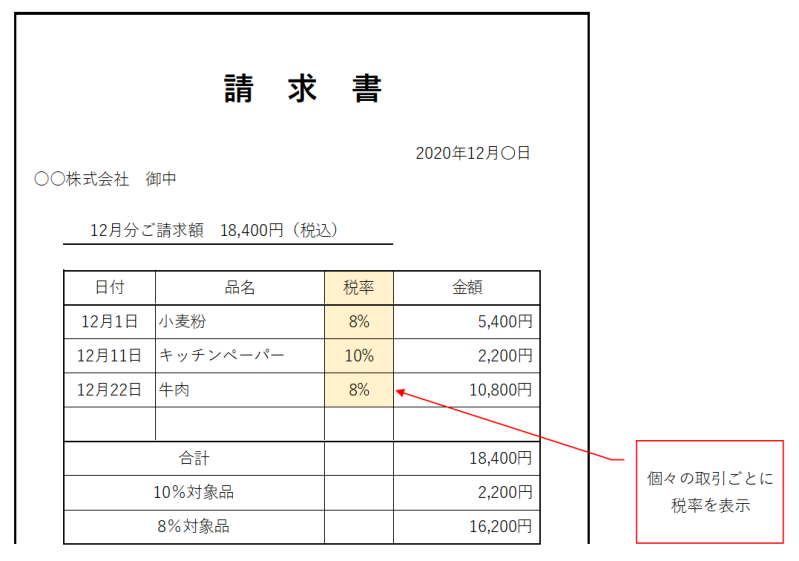

個々の取引ごとに税率を表示する方法

個々の取引ごとに税率を表示した区分記載請求書等とは、次の図のようになります。

このように、個々の取引ごとに税率を表示するのが望ましいのですが、この方法では品目が多くなると事務作業が煩雑になります。

そこで、別の様式での区分記載請求書等の作成も認められています。

以下、その方法を3例記載します。

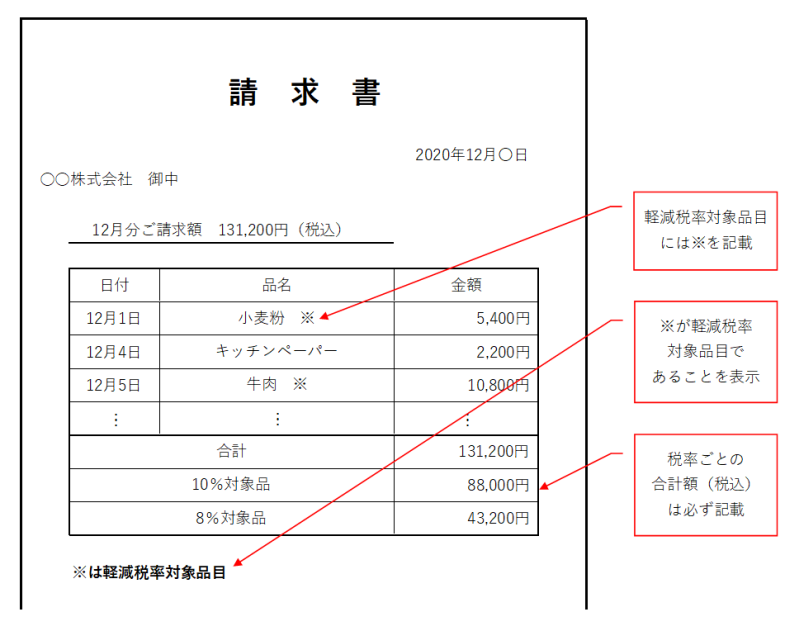

軽減税率の対象品に記号を付けて区分する方法

軽減税率の対象となる商品に、※などの記号や番号を付けて表示します。

さらに、これらの記号や番号が、軽減税率の対象品であることを別途表示する方法です。

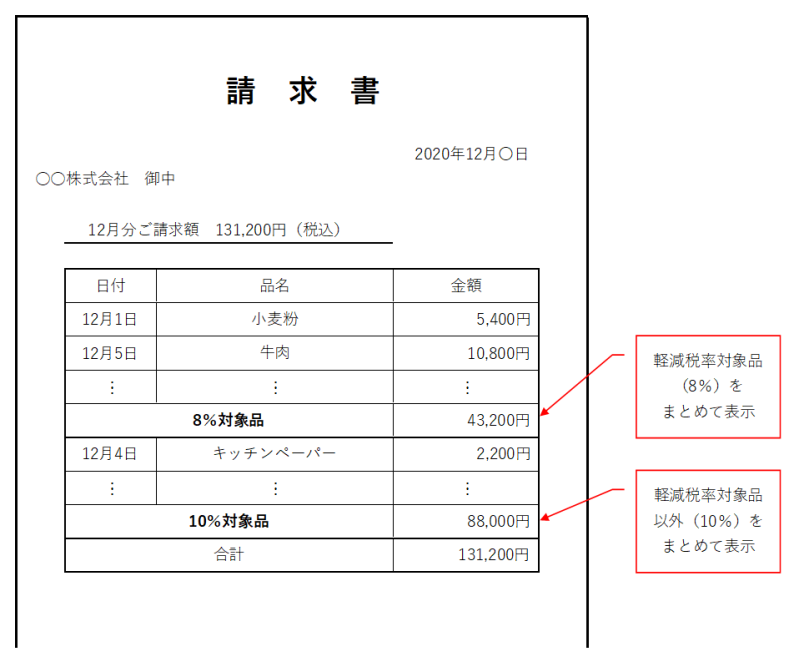

軽減税率の対象品とそれ以外をまとめて表示する方法

一つの請求書で、軽減税率の対象となる商品とそれ以外の商品とを、まとめて区分表示する方法です。

個人的には、この方法が最も効率的、且つ分かりやすいのではないかと思います。

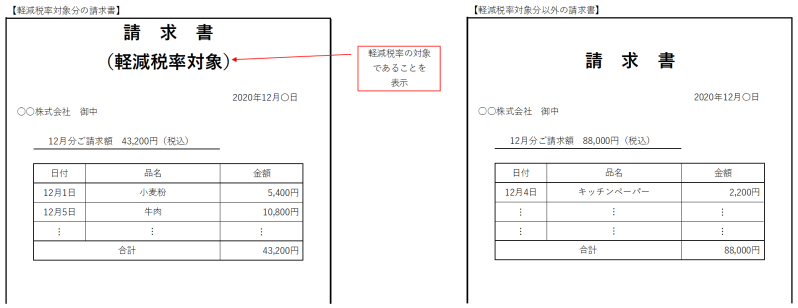

軽減税率の対象品の請求書とそれ以外の請求書を分けて作成する方法

軽減税率の対象となる商品に係る請求書と、それ以外の商品に係る請求書とを分けて作成する方法です。

尚、軽減税率の対象となる商品に係る請求書においては、軽減税率の対象であることを表示しておく必要があります。

以上が、区分記載請求書等の記載方法になります。

区分記載請求書等のその他の注意点

最後に、区分記載請求書等の記載方法以外で、注意すべき点を解説します。

仕入先からの請求書に区分記載がなかった場合

区分記載請求書等には、以下の項目を記載する必要があります。

- 軽減税率の対象品である旨

- 税率ごとに合計した税込対価の額

では、仕入先等から受け取った請求書に、上記の記載がなかった場合にはどうすればいいのでしょうか?

この場合の対処法は、次のようになります。

消費税の改正法附則において、次のように規定されています。

…これらの項目の記載がない請求書等を交付された場合であっても、当該請求書等の交付を受けた事業者が、その取引の事実に基づいて、これらの項目を追記し、これを保存することで、仕入税額控除を行うことが認められます。

このように規定されているため、下の2点の記載がなかった場合には、自分で書き加えることができます。

- 軽減税率の対象品である旨

- 税率ごとに合計した税込対価の額

尚、書き加えることができるのは上記2点のみです。

従って、他の項目が書かれていないときは、仕入先等に再交付を請求する必要があります。

3万円未満の取引に係る区分記載請求書等の取扱い

現行の帳簿及び請求書等の記載・保存方式では、3万円未満の取引に係る仕入税額控除については、請求書等の保存がなくても、帳簿への記載・保存のみで適用することができます。

これは、区分記載請求書等保存方式においても、同様の取扱いとなります。

但し、請求書等の保存は必要ありませんが、帳簿への記載時に「税減税率の対象品である旨」を記載しておかなければなりません。

免税事業者からの仕入れについて

区分記載請求書等保存方式では、免税事業者等からの課税仕入れについても、現行の制度と同様に、仕入税額控除の適用を受けることができます。

しかし、区分記載請求書等保存方式の後に実施される、適格請求書等保存方式(インボイス方式)においては、免税事業者からの仕入れについては、仕入税額控除の適用を受けることができません。

なぜなら、適格請求書等保存方式においては、適格請求書等の保存が仕入税額控除の要件になっており、免税事業者は、この適格請求書等を発行できないからです。

この点については前掲したこちらの記事で、解説しています。

【消費税10%への増税】軽減税率制度と請求書等の改正が会計・税務に与える影響

尚、消費税の増税に伴って、軽減税率・請求書等の改正とともに、経過措置も実施されます。

下記の記事で、消費税の経過措置についてまとめています。

消費税増税後の適用税率の判定方法と経過措置の適用要件【消費税10%への増税】

【消費税10%への増税】インターネット販売(通信販売)に係る経過措置

【消費税10%への増税】電気料金(通信料金)等に係る経過措置

今回の、消費税増税に係る税制措置の目玉は、軽減税率の導入とそれに伴う適格請求書等保存方式(インボイス方式)の導入です。

しかし、軽減税率は消費税の増税と同時に実施されますが、適格請求書等保存方式は2023年(平成35年)から導入されることになります。

区分記載請求書等保存方式は、その間の時限制度として導入されるわけですが、増税後4年間はこの区分記載請求書等保存方式が適用されることになります。

ですから、適格請求書等保存方式については、今すぐ早急に対処する必要はありません。

まずは、区分記載請求書等保存方式について、内容を理解し、対応する必要があります。