こんにちは、税理士の髙荷です。

先日、プロ野球読売巨人軍の杉内俊哉投手(37)が現役を引退しました。

ソフトバンク(旧ダイエー)で活躍し、FAでジャイアンツに入団した松坂世代を代表する選手です。

杉内投手の功績は、今更ここで語るまでもありませんが、あのゆったりとしたフォームから思いっきり腕を振って投げるチェンジアップは素晴らしかったですね。

さて、その引退した杉内投手ですが、数年前にちょっとしたことで話題になりました。

2015年の契約更改で、年俸5億円⇒4億5千万円ダウン⇒年俸5千万円という「プロ野球史上最大の年俸ダウン」という不名誉な記録を更新したのです。

杉内選手に限らず、プロ野球の世界では年俸のアップ・ダウンは当たり前ですが、特に大幅ダウンした際に取り上げられるのが「来年、大丈夫?」という噂です。

これは、来年の野球の成績のことではありません。

来年支払う「税金」のことです。

今回は、プロ野球選手の年俸が大幅ダウンすると、なぜ税金の支払いを心配されるのか?本当に税金を払えないのか?等、プロ野球選手にまつわる税金の仕組みについて解説したいと思います。

尚、税金全般に関わるものとして、税金の「種類」、「期限」及び「時効」の内容を下記の記事でまとめています。

こちらも併せて参考にしてください。

無駄な税金多すぎ!?日本の税金は全部で何種類あるか解説します

税金の歴史をひもとく!初めて税制を導入したのは本当に卑弥呼(邪馬台国)なのか?

税金にも時効はあるの?徴収権の消滅時効と賦課権の除斥期間について

プロ野球選手の税金の仕組み

最初に、プロ野球選手に係る税金の種類や仕組みを解説します。

プロ野球選手の収入としては、契約金・年俸・各種賞金、スポンサー契約やTV出演料など様々な収入があります。

これらの収入から経費を差し引いた利益に対して、税金が課されることになります。

プロ野球選手が納める税金

プロ野球選手は、個人事業主になります。

個人事業主のため、球団から貰うお金は給料ではありません。

球団に雇われているわけではなく、球団と契約をしているスポーツ選手です。

そのため、球団から貰うのは契約に基づく報酬であり、その報酬が主な収入となります。

給料を貰うサラリーマンではないため、毎年必ず確定申告をする必要があります。

対象となる税金は、以下のとおりです。

- 所得税

- 個人住民税

- 消費税(対象者のみ)

所得税と消費税は国税、個人住民税は地方税になります。

尚、プロ野球選手に個人事業税(地方税)は、掛かりません。

[su_label]チェック![/su_label]

個人事業税について

個人事業税は、事業を行っている個人に対して、地方公共団体が課税する地方税です。

この個人事業税は、税金の掛かる事業が限定されています。

ですから、対象とならない事業を営んでいれば、個人事業税は掛かりません。

プロ野球選手は、個人事業税の対象となる事業には入っていないので、課税されないことになります。

尚、プロ野球以外の他のスポーツ選手や、芸能人、作詞家、作曲家あとは執筆業なども、個人事業税の対象とはなりません。

個人事業税については、こちらの記事で詳しくまとめています。

プロ野球選手の税金の計算

プロ野球選手は個人事業主なので、その収入は基本的に個人事業による所得、すなわち「事業所得」に分類されます。

収入ごとに事業区分をすると、次のようになります。

【プロ野球選手の所得区分】

| 事業所得 | 雑所得 |

|---|---|

|

|

- 尚、選手の後援会等(法人に限る)から受け取るご祝儀等は、一時所得に該当します。

【所得税の事業所得や雑所得などの所得区分は、こちらの記事でまとめています】

上に挙げた収入から、経費となるものを引いた後の利益(所得)に、税金が掛かります。

プロ野球選手における経費の計上も、他の事業同様「収入に関連する経費のみ」計上することができます。

【プロ野球選手の必要経費】

| 経費の代表例 | 経費とならないもの |

|---|---|

|

|

【所得税の計算方法や必要経費の範囲などは、こちらの記事で解説しています】

プロ野球選手は、経費として計上できる範囲が限られているため、一軍で活躍する選手などは、ほとんどの人が納税していると思われます。

さらに、収入が1千万円を超えると、翌々年から消費税も払わなければなりません。

プロ野球では、ちょっと活躍すれば年俸1千万円超なんてすぐですから、消費税を支払っている選手も多いと思います。

尚、個人事業主に係る消費税の納税義務の判定については、下記の記事でまとめています。

【消費税免税の条件】個人事業者に係る消費税の納税義務の判定方法

[su_label]チェック![/su_label]

契約金に掛かる税金の優遇措置(上記【プロ野球選手の所得区分】※印)

所得税は、累進課税を採用しています。

累進課税とは、所得の金額が多くなれば、同様に税率も高くなる課税方式です。

そのため、一般的に高額になることが多いプロ野球選手の契約金について、その金額に応じた税率を掛けてしまうと、税負担が多大なものになってしまいます。

例えば、契約金1億円であれば4千万円以上を所得税で納める必要があります。

これに住民税も加わるので、税金は5千万円を超えてしまいます。

このように、一度に多額の税負担を強いられる場合には、税負担を軽減する「平均課税制度」という制度が利用できます。

詳細は省きますが、簡単に言うと契約金を5年間で分割して受け取ったとみなして、税金計算をするのが、平均課税制度です。

通常、契約金等の多額の収入があった場合には、この平均課税制度を利用して税負担を軽減します。

尚、この平均課税制度は所得税のみの規定です。住民税には平均課税制度はありません。

なぜ年俸が下がると税金が問題になるのか?

プロ野球選手の主たる収入は、年俸(報酬)です。

この年俸は、給与ではなく報酬として扱われるため、プロ野球選手はサラリーマンとは違い毎年確定申告が必要になるのです。

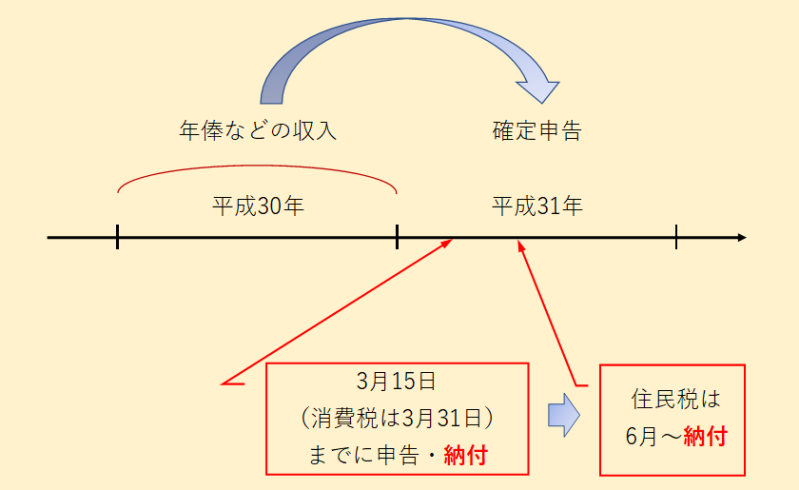

プロ野球選手の年俸と確定申告の関係を示すと、下の図のようになります。

【プロ野球選手の年俸と税金の関係】

平成30年の年俸に対する確定申告は、翌平成31年に行うことになります。

そして、税金の納付も平成31年に行います。

仮に、平成30年の年俸を含めた所得が1億円とした場合には、翌年の税金の納付額は5千万円以上になります。

手元に残る金額は4千万円程度です。

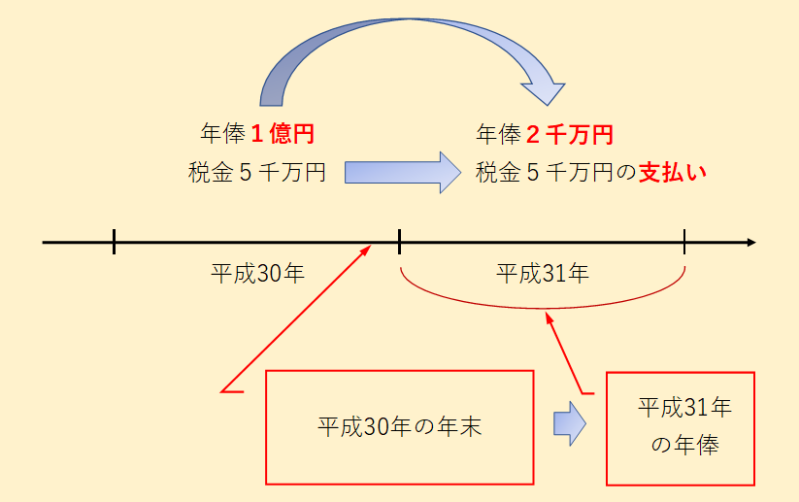

そして、プロ野球選手の場合は平成30年の年末に、翌年(平成31年)分の年俸を決めます。(スポーツニュースなどでよく見る「契約更改」のことです)

【プロ野球選手の契約更改】

もし、平成30年の契約更改で、平成31年の年俸が2千万円に減額されてしまったら、

- 税金の支払い

- 今後の生活費 など

この2つを「今までの貯蓄+年俸2千万円+α」で補わなくてはなりません。

高い年俸を手にした選手が成績不振などで大幅な減俸となってしまったら、年俸が激減した状況であっても、去年の高い年俸に掛かる税金を払って、且つ生活していかなければならないのです。

ですから、今までの貯蓄が少額しかなければ、今後の生活はもちろん税金すら払えないことも考えられます。

年収2千万円でも私なんか充分羨ましいですが、年俸1億円以上貰っているプロ野球選手となると、おそらく金銭感覚そのものが我々とは違うのでしょう。

実際に「税金を支払ったら、手元にはほとんど残らない」と言っている選手もいますので。

これが、プロ野球選手の年俸が大幅に減額された場合の「来年、大丈夫?」の意味になります。

[su_label]コラム[/su_label]

プロ野球選手の年俸は10ヶ月分

プロ野球選手の年俸について、1月~12月までの1年分と思っている人が多いと思いますが、実際は2月1日~11月30日までの10ヶ月分になります。

これは、プロ野球の「野球協約」で定められており、この10ヶ月分の年俸を12ヶ月に分割して、毎月支給するという形態になっています。

ですから、支給されるのは12ヶ月(10ヶ月の場合もあるそうです)ですが、年俸そのものは10ヶ月分になります。

年俸が下がっても破産しないのか?

プロ野球選手の年俸査定は、非常に細かく設定されているそうですが、基本的には活躍すれば上がって活躍できなければ下がるという、分かりやすくも厳しい世界です。

上で挙げたような、年俸の大幅なダウンは主に一軍で活躍している主力選手に限定されます。

又、引退が近くなってきたベテラン選手なども、徐々に年俸が減らされていく傾向にあります。

確かに、年俸の大幅ダウンは選手にとって大きな打撃ですが、現役時代に破産する人はほとんどいません。

しかし、引退した元プロ野球選手が借金を抱えて自己破産するケースは、我々が思っているよりも多いようです。

現役時代に活躍した有名選手でも、破産した人はいます。

では、なぜ現役プロ野球選手は破産しないのでしょうか?

過去に、大幅な年俸ダウンを喰らった有名選手を一覧にしてみました。(金額は推定)

【大幅な年俸ダウンを受けたプロ野球選手】

| 年度 | 選手名 | チーム | ダウン額 |

|---|---|---|---|

| 2015 | 杉内 俊哉 | 巨人 | 4.5億円ダウン |

| 2015 | 阿部 慎之助 | 巨人 | 1.8億円ダウン |

| 2015 | 岩瀬 仁紀 | 中日 | 2.5億円ダウン |

| 2012 | 小笠原 道大 | 巨人 | 2.9億円ダウン |

| 2011 | 清水 直行 | 横浜DeNA | 2億円ダウン |

| 2010 | 松中 信彦 | ソフトバンク | 2億円ダウン |

| 2006 | 古田 敦也 | ヤクルト | 1.8億円ダウン |

これだけの大幅なダウンがあっても、破産しない理由は2つあります。

以下、それぞれについて解説します。

破産しない理由①【節税対策をしている】

理由の一つは、あらかじめ節税対策をしていることです。

節税といっても、プロ野球選手の場合には、経費として計上できるものが限られているため、無理に経費を増やせば、確実に税務署から目を付けられることになります。

一流選手になれば、高額納税者がほとんどでしょうから、無理に経費を増やすことは逆効果になります。

では、どのように節税しているのでしょうか?

法人を設立する

プロ野球選手の節税で、最もポピュラーな方法は高級車を買うこととされています。

しかし、高級車を購入することによる節税は、本当の意味での節税ではありません。

まず、高級車を買うためには現金が必要なので、現実のキャッシュが減ることになります。

お金の減少を伴う節税であるため、本当の意味での節税とは言えません。

さらに、1,000万円の高級車を購入したとしても、経費にできる減価償却費は通常166万円ほど(1年分)です。

1億円以上稼ぐ選手であれば、スズメの涙ほどの節税にしかなりません。

それでも、多くのプロ野球選手が高級車に乗っているのは事実です。

その理由としては、

- 僅かでも節税にはなる

- 税金を払うくらいなら、車を買った方がマシ

- ステータス

- 車が好き

などの理由だと思います。

自分のお金に余裕があれば、高級車を買っても良いでしょうが、無理してまで買うほど節税効果はありません。

高級車を買うよりも、もっと効果的な節税方法があります。

それは、法人を設立することです。

法人を設立するメリット

芸能人などで良く用いられる手法ですが、プロ野球選手個人、又はその親族が会社を設立して節税する方法が、最も効果的です。

スポーツ選手が、マネージメント会社(又は、資産管理会社)を設立して、その会社で仕事を契約し収入を得る手法は、実際に使われている手法です。

選手自身は、その会社から役員報酬などの給与を受け取ることで、自身の収入を得ることになります。

現在、個人に課される所得税の税率は、最大で45%です。

住民税の税率が10%なので、個人に掛かる税金の最高税率は55%になります。(消費税は除きます)

ところが、法人に課される税金の法人税・事業税及び住民税の実効税率は、最大でも30%台前半となります。

この税率だけを見ても、法人を設立するメリットはあると言えます。

さらに、次のようなメリットもあります。

- 自分の収入を法人から給与として受け取った方が、税率が低い(前述)

- 自分の親族を役員や従業員にして、給与を支給することによる所得の分散

- 個人事業主よりも、法人にした方が経費の幅が広がる

- 経費の幅が広がることで、節税しやすくなる

- 法人を新設することによる消費税の免税期間の利用 など

このような、税務上のメリットがあるため、節税対策としてはかなり有効な手段となります。

しかし、物事には表と裏があるように、法人の設立もメリットだけではありません。

もちろんデメリットもあります。

法人を設立するデメリット

プロ野球選手が、法人を設立する上での最大のデメリットは、次の点です。

プロ野球選手としての契約は、選手個人と球団とで締結します。

ですから、この契約により受け取る年俸も個人でなければ受け取ることができません。

法人が年俸を受け取って、選手に給与として支払うためには、法人と球団が契約を結ばなくてはなりませんが、プロ野球ではそれができないのです。

又、設立した法人が、単なる名前だけの会社(ペーパーカンパニー)であったり、お金が通過するだけのトンネル会社である場合には、税務調査で必ず否認されてしまいます。

きちんと、法人としての実態が伴っていなければなりません。

これらの理由から、プロ野球選手が法人を設立する場合には、次のように運営する必要があります。

尚、法人を設立する場合の手続きについては、こちらの記事でまとめています

設立した法人の運営方法

それでは、プロ野球選手が法人を設立・運営するうえで、どのような運営をしたら良いかを説明します。

プロ野球選手が、節税のために設立する会社としては、マネジメント会社、又は資産管理会社が考えられます。

これらの会社を利用して、節税を行うためには次のことが必要になります。

- 信頼できる人に運営を任せる

会社を設立しても、選手本人が運営することはムリなので、信頼できる人にその運営を任せることになります。 - 会社の事業目的は、幅広く設定する

引退した後に飲食店等を経営したい場合などには、会社の目的に飲食店経営を入れておけば、その会社を使用して飲食店の経営ができます。 - 選手自身と会社との業務上の関係を明確にする

選手が会社に対して支払ったお金や、会社が選手に対して支払ったお金が「何のお金なのか」を、誰にでも説明できるように明確にしておく必要があります。

例えば、会社が選手のTV・CM出演などのマネジメントをするのであれば、会社が契約をし、契約料を受け取り、その後選手へ報酬を支払う、といったようにお金の流れを明確にしておくことが重要になります。

具体的には、選手活動のマネジメントやスケジュール管理をしたり、CM専属契約やテレビ出演のマネジメント、さらにはスポーツメーカーとのアドバイザリー契約を締結する業務などを、設立した法人で行い、節税につなげることになります。

このように、法人を設立し運営することで、合法的に個人の所得を法人に移行することができます。

又、家族に給与等を支払うことで所得を分散することもできるので、個人事業主として節税を図るよりも、法人を設立して節税を行う方が、その効果は高くなります。

この方法は、プロ野球選手に限らず、他のプロスポーツ選手や芸能人が好んで使う手法です。

[su_label]コラム[/su_label]

その他の節税方法

毎年、1月の初めごろから各選手が「自主トレ」を始めます。2月のキャンプインに向けて自主的に練習を始めるのです。

この「自主トレ」も、実は節税の一環だったりします。

ベテランの選手が、若手の選手数人を連れて自主トレをする場合などがそうです。

この自主トレの費用は、自己負担になります。

自主トレは野球の練習ですから、その費用は当然経費として計上できます。

ベテランの選手になれば年俸も高いですから、一緒に練習する若手選手の自主トレ費用も全部負担して、少しでも節税につなげようという狙いがあるのです。

破産しない理由②【納税用の資金をプールしている】

前述した節税方法もそうですが、おそらくプロ野球選手本人だけでは、税金対策や節税などはできないでしょう。

税理士や弁護士等の専門家が相談に乗ったり、アドバイスしたりして税金対策をするのが普通だと思います。

税金対策として、確かに節税も大事ではありますが、それよりももっと確実な方法は、将来の税金等の支払いに備えて一定の資金をプールしておくことです。

もし税理士等の専門家が付いているのであれば、必ずこのアドバイスはしているはずです。

プロ野球の選手会には、年間500万円を積み立てる共済金制度もあるそうです。

プロ野球で長く活躍している選手であれば、引退後のことも考えなければいけません。

引退後も現役時代と同じだけの収入を得られるとは限らないので、税金のことだけではなく将来設計を見据えた資金計画を、専門家とともに立てていることは十分に考えられます。

将来の保証もなく、現役で活躍できる期間も短いプロ野球選手ですから、一流選手になればなるほど将来のことも視野に入れて、資金をプールしているはずです。

年俸が大幅に下がった場合には、「今までの貯蓄+減額された年俸+α」で税金を支払い、生活していかなければならないと述べました。

将来の資金をプールしておくことで「今までの貯蓄」が、減額された分の年俸をカバーしてくれることになります。

[su_label]コラム[/su_label]

実際のところ杉内投手の税金はどのくらいなのか?

冒頭で、杉内投手の年俸が5億円から5千万円に大幅減額されたことを書きました。

では、杉内投手の税金はどれくらいになるのでしょうか?

実際の総収入がどのくらいか分からないのですが、年俸5億円 + α - 経費としても、やはり所得(利益)は5億円くらいだと思います。

所得税45% + 住民税10% + 消費税8%として、ざっくり計算しても税金3億円は下らないと推測されます。

ですから3億円超の税金を、今までの貯蓄 + 年俸5千万円 + αで賄わなければならない、ということです。

そう考えると、プロ野球選手に個人事業税が掛からないのは、大きいですね。

もし、個人事業税の対象であれば、税率を5%として2,500万円の税金がプラスされるのですから。

しかし、実際、どうやって払ったのでしょう?

それとも……

是非、聞いてみたいです。

尚、税金を滞納してしまうと、恐ろしいことになります…