こんにちは。税理士の高荷です。

さて、2019年(平成31年)10月1日から消費税の税率が10%に引き上げられることに伴い、既に準備を始めている事業者も少なくないと思います。

今回は、増税と同時に実施される『消費税の軽減税率制度』について解説したいと思います。

軽減税率制度が実施されると、消費税は8%(軽減分)と10%(標準分)の2つの税率が混在することになります。

それがどのような影響を及ぼすか、事業者の会計・税務に絞って解説したいと思います。

なお、今回の内容は2018年(平成30年)8月9日現在の法令等に基づくものです。

今後、法令・制度等の内容が変更になる可能性もあります。

【飲食料品に係る軽減税率についてまとめた記事】

【消費税10%への増税】飲食料品に係る軽減税率の対象品目と判定方法

消費税軽減税率の対象品

消費税の軽減税率制度は、消費税率の引き上げと同時に2019年(平成31年)10月1日より実施されます。

消費税の軽減税率制度は、一部の限定された品目につき、消費税増税後であっても8%の税率を適用する制度です。

まずは簡単に軽減税率(8%)の対象となる品目を紹介します。

- 酒類・外食を除く飲食料品

- 週2回以上発行される新聞(定期購読分)

これらの品目が、軽減税率の対象になります。

これら以外の品(サービス)については10%の税率が課されます。

ウチの会社は食品を扱ってないから関係ないや。

ワシのとこは建設業やから全部10%か?

と「自分には関係ない」と思っている事業者もいるかもしれません。

しかし、消費税の軽減税率は、ほぼ全ての事業者に影響を及ぼします。

次の章では、事業者ごとに会計上・税務上の影響を解説します。

【飲食料品に係る軽減税率を事例別にまとめた記事】

【消費税10%への増税】飲食料品に係る軽減税率の個別事例による判定方法

消費税の軽減税率が会計・税務に与える影響

それでは、事業者ごとに軽減税率が与える影響について解説します。

軽減税率の対象品を主たる事業としている課税事業者

最も影響が大きいと思われる事業者は『飲食料品の売上・仕入がある課税事業者』になります。

(課税事業者とは「消費税の申告・納付をしている事業者」のことです。)

これらの事業者では、主たる取引(売上・仕入)について、次のように区分する必要があるからです。

・軽減税率の対象品 ⇒ 8%

・対象品以外 ⇒ 10%

軽減税率の対象品のみを扱うケースでは、全て8%になるためまだマシです。

しかし、スーパーやコンビニ等では酒類を取り扱っていたり、雑誌や生活用品等を売っているお店もあります。

それらの事業では、主たる取引(売上・仕入)に8%と10%が混在することになります。

軽減税率の対象品を取り扱っていない課税事業者

主たる取引(売上・仕入)で軽減税率の対象品を取り扱っていない課税事業者にも、もちろん影響はあります。

売上・仕入以外の一般経費の中にも、当然のように8%の経費と10%の経費が混在するからです。

例えば、会社で使う事務用品の購入は10%でも、得意先へ贈る食品の購入は8%になります。

これは、主たる取引(売上・仕入)が軽減税率の対象となっている事業者も同様ですので、ほぼ全ての課税事業者に共通する事項と言えます。

免税事業者及び簡易課税の事業者の場合

免税事業者とは、消費税を申告・納付する必要のない事業者のことです。

まず、免税事業者の場合には会計・税務上の影響は無いと考えられます。

免税事業者は消費税の申告(納税)をする必要がないため、取引を8%と10%に区分する必要がありません。

又、主たる取引(売上・仕入)が軽減税率の対象品でない簡易課税を採用している事業者も、会計・税務上の影響は無いと思われます。

簡易課税は「売上のみ」を使用して簡便的に消費税を計算する方法なので、一般経費を8%と10%に区分する必要が無いからです。

しかし、簡易課税制度は適用できる制限(売上高5,000万円以下)があります。

そのため、簡易課税から原則的な課税方法に変更になる可能性のある事業者は、一般経費も8%と10%に区分しておく方が良いかと思います。

上記はあくまでも会計・税務上の影響です。

会計・税務上は影響が無くても、業種によっては会社の経営・実務上の影響はあると思われます。

軽減税率とともに注目される増税の目玉

2019年(平成31年)の消費税増税に伴い「軽減税率制度の実施」がクローズアップされていますが、注目すべきは減税率の実施だけではありません。

軽減税率の実施とともに導入されるものとして、

- 区分記載請求書等保存方式

- 適格請求書等保存方式

という、帳簿及び請求書等の記載・保存に関する新制度が導入されます。

帳簿や請求書などの制度と聞くと、地味な感じがしますが、この新制度は事業者にとって非常に重要な改正になります。

特に、適格請求書等保存方式は、消費税の歴史の中でも最大の改正と言っても良いくらい、重要な改正です。

そこで次の章からは、この帳簿及び請求書等の記載・保存の方式について詳しく解説します。

仕入税額控除(支払った消費税を控除するための要件)

まずは下の消費税の計算方法をご覧下さい。

消費税の計算方法を簡単に表すと、次のようになります。

「預かった消費税」とは『売上にかかる消費税』のことで、「支払った消費税」とは『仕入・経費にかかる消費税』のことです。

消費税では、上の算式の支払った消費税を控除すること(算式の『-支払った消費税』の部分)を「仕入税額控除」と言います。

この仕入税額控除を行うためには、条件があります。

仕入代金や経費を支払ったからと言って、無条件に預かった消費税から引けるわけでありません。

その条件が『帳簿及び請求書等の記載と保存』になります。

要は「ちゃんと仕入・経費の帳簿をつけて証拠となる領収書とかをきっちり保存しておいてね」「じゃないと仕入税額控除させてあげないよ」ということです。

もし、支払った消費税が引けなかったら(仕入税額控除ができなかったら)……

預かった消費税だけを全額支払うことになります。仕入税額控除ができなければ事業者にとって大きな問題となります。

この仕入税額控除の要件である『帳簿及び請求書等の記載と保存』が、今回大々的に変更されるため注目されているのです。

現行の帳簿及び請求書等の記載と保存

今現在実施されている「帳簿及び請求書等の記載と保存」の方式は下の表のようになります。

現行の帳簿及び請求書等の記載と保存の方式は、消費税増税前の2019年(平成31年)9月30日まで採用されます。

【現行の帳簿及び請求書等の記載と保存】

| 期間 | 帳簿への記載事項 | 請求書等への記載事項 | 保存期間 |

|---|---|---|---|

|

2019年(平成31年) |

仕入等の相手方の氏名又は名称・取引年月日・取引の内容・対価の額 | 請求書等発行者の氏名又は名称・取引年月日・取引の内容・対価の額・請求書等受領者の氏名又は名称 | 原則7年間 |

- 小売業、飲食店業等不特定多数の人と取引する事業者が発行する領収書は、受取者の記載を省略することができます。

- 3万円未満の少額な取引(自販機の購入等含む)については、請求書等の保存が無くても、帳簿への記載及び保存のみで、仕入税額控除が適用できます。

[su_label]チェック![/su_label]

請求書等とは

請求書等とは、次のものをいいます。

- 取引の相手方(媒介等の場合は媒介者)から交付を受ける請求書、納品書、領収書等で所定の事項が記載されているもの

- 自己が作成した仕入明細書等で、取引の相手方の確認を受けたもの

区分記載請求書等保存方式

2019年(平成31年)10月1日から、現行の帳簿及び請求書等の記載と保存方式に替わって、区分記載請求書等保存方式が採用されます。

この区分記載請求書等保存方式は、2023年(平成35年)9月30日までの4年間だけの時限措置になります。

事業者の混乱等を防ぐため、現行の帳簿及び請求書等の記載と保存方式を維持しつつ、軽減税率に関することを追加する形式になっています。

【区分記載請求書等保存方式】

| 期間 | 帳簿への記載事項 | 請求書等への記載事項 | 保存期間 |

|---|---|---|---|

|

2019年(平成31年) |

仕入等の相手方の氏名又は名称・取引年月日・取引の内容・対価の額 ≪新たに追加≫ 軽減税率の対象品目である旨 |

請求書等発行者の氏名又は名称・取引年月日・取引の内容・対価の額・請求書等受領者の氏名又は名称 ≪新たに追加≫ ①軽減税率の対象品目である旨 ②税率ごとに合計した税込対価の額 |

原則 7年間 |

- 貰った請求書等に①、②の記載が無い場合には、貰った事業者自らが「①軽減税率の対象品目である旨」と「②税率ごとに合計した税込対価の額」を追記することができます。

- 「不特定多数の人と取引する場合」及び「3万円未満の少額な取引」については、現行制度と同じです。

区分記載請求書等保存方式は、現行の帳簿及び請求書等を少し変更するだけで対応できますので、2023年(平成35年)9月30日まではスムーズに対応できるのではないかと思います。

尚、区分記載請求書等保存方式については、下記の記事でまとめています。

【消費税10%への増税】区分記載請求等保存方式における請求書の作成方法

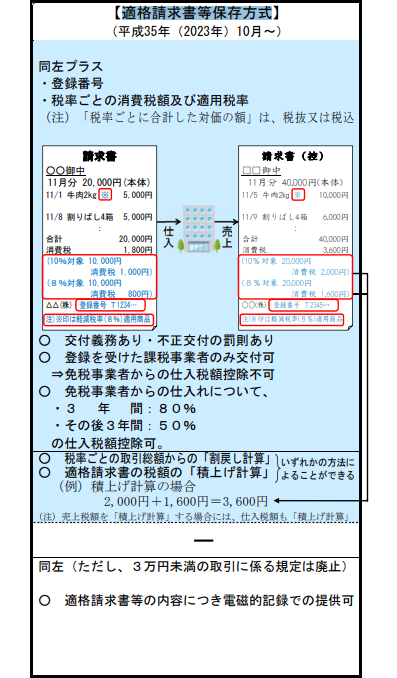

適格請求書等保存方式(インボイス制度)

2023年(平成35年)9月30日までは、区分記載請求書等保存方式が採用されますので、こちらの制度はもうチョット先の話になります。

しかし、この「適格請求書等保存方式(インボイス制度)」の方が、大々的な改正に該当します。

それでは、現行制度に比べて何が大きく変わったのかを見ていきましょう。

- 2023年(平成35年)10月1日以降は適格請求書の保存が、消費税の仕入税額控除の要件となります。

- 適格請求書を発行できるのは、税務署長に申請して登録を受けた課税事業のみとなります。

- 適格請求書には区分記載請求書等の記載事項に、一定事項を追加したものを記載することになります。

- 適格請求書を発行する課税事業者は、適格請求書の発行義務及び保存義務があります。

以下、それぞれの項目について解説します。

適格請求書の保存

適格請求書等保存方式(インボイス方式)では、このように規定されています。

[su_label]チェック![/su_label]

インボイスとは

インボイスとは、品目ごとに適用税率や税額が記載された明細書のことです。

「インボイス」という言葉自体、日本では馴染みのないものですが、海外取引をされている企業などでは馴染み深い貿易業務に欠かせない書類です。

しかし、あまり複雑に考える必要はなく「請求書等に消費税率と消費税額が記載されているもの」と捉えてもらえればいいでしょう。

インボイス制度は、そもそも税率(税額)が異なる品目について、その税率(税額)を品目ごとに明らかにする目的で存在します。そうしないと税金の計算ができないからです。

日本の消費税は、全品目一律に課されています。(現在では8%)

ですから、品目ごとに税率(税額)を明らかにする必要がなく、インボイス制度は必要なかったのです。

ところが、軽減税率が適用されることにより、日本でも8%と10%の品目が混在することになります。

そこで、消費税の計算の円滑化と不正の防止等の目的で、インボイス制度が導入されることになったのです。

この適格請求書(インボイス)を増税後直ぐに導入すると、大きな混乱を招くことが予想されます。

区分記載請求書等保存方式は、その準備期間用のツナギとして採用された方式になります。

今後、改正等が行われる可能性もありますが、現時点での適格請求書等の見本を載せておきます。

(出典 政府広報オンライン 一部抜粋)

適格請求書を発行できる事業者

適格請求書を発行できるのは、税務署長に申請して登録を受けた課税事業者のみです。

この登録を受けた課税事業者を『適格請求書発行事業者』と言います。

(登録の申請は2021年(平成33年)10月1日からの予定です。)

ここで問題になるのは、この登録を受けられるのが課税事業者のみとなっているところです。

課税事業者のみですから、免税事業者は含まれません。

従って、免税事業者は適格請求書等を発行することができないということになります。

免税事業者が適格請求書等を発行するためには、消費税の届出書により、自ら課税事業者を選択する必要があります。

これは、従来から消費税の問題点となっていた「益税」の問題を解消する手段として有効とされています。

益税の詳細は今回省きますが、要は「より正確な消費税の計算ができる」ということに繋がります。

【消費税の益税については、こちらの記事の最後で触れています】

個人が駐車場を経営する場合の税制上のデメリット【所得税の節税上のデメリット】

適格請求書等の記載事項

適格請求書等の記載事項は、区分記載請求書等の記載事項に以下の項目を追加します。

- 適格請求書発行事業者の登録番号

- 税率毎に区分した税抜(又は税込)価額の合計額及び適用税率

- 消費税額等

なお、軽減税率の対象品目が無い場合でも、上記の事項を記載する必要があります。

発行義務及び保存義務

適格請求書の発行事業者は、課税事業者である取引先等から適格請求書等の発行を求められた場合には、必ず発行しなければならず、又その写しを保存しなければならないことになっています。

つまり、発行側・受取側ともに、以下の義務が生じることになります。

- 適格請求書の発行側 ⇒ 発行義務・保存義務

- 適格請求書の受領側 ⇒ 発行請求・保存義務

実際には、適格請求書が無いと消費税の計算ができませんので、受領側も必ず貰わなければならないことになります。

最後に、消費税の増税とともに実施されるのは、軽減税率制度だけではありません。

「消費税に係る経過措置」という制度も実施されます。

軽減税率制度も経過措置も、どちらも消費税が8%のまま据え置かれる制度です。

しかし、その内容や適用要件が異なるため、全く別の制度になります。

こちらの経過措置に関しても、軽減税率とともに理解しておきたい制度です。

消費税に係る経過措置の詳細は、下記の記事でまとめているので、参考にしてください。

消費税増税後の適用税率の判定方法と経過措置の適用要件【消費税10%への増税】

【消費税10%への増税】インターネット販売(通信販売)に係る経過措置