こんにちは。税理士の高荷です。

お盆休みに帰省していたこともあり久々の更新になりますが、引き続きよろしくお願いします。

さて、この休み中に身内でちょっとした贈与の話が持ち上がりましたので、贈与税を題材として取り上げました。

今回は贈与税のちょっとした疑問を題材にして、解説したいと思います。

尚、下記の記事で、贈与税の基本を全て解説しています。

贈与税の仕組みと計算方法【暦年課税から相続時精算課税まで完全解説】

贈与(贈与税)の基本的な注意点

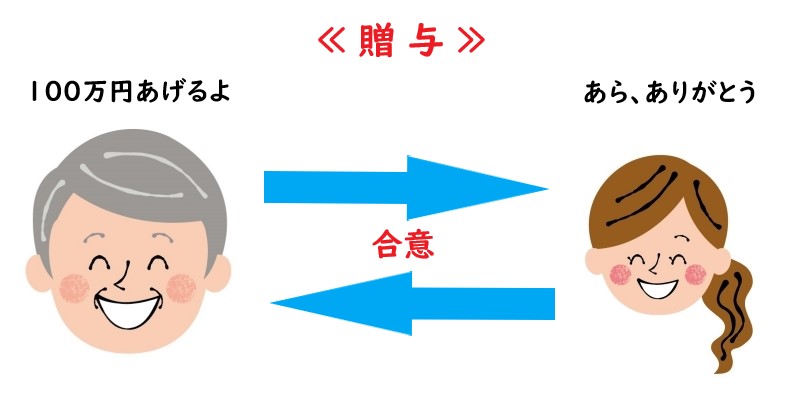

贈与があった場合に、財産をもらった人に課せられるのが贈与税です。

贈与税には『暦年課税(いわゆる110万円枠)』や『相続時精算課税』という課税方法があります。

この贈与(贈与税)には、基本的な注意点が一つあります。

それは、下記の点になります。

- あげる側 ⇒ あげます

- もらう側 ⇒ もらいます

贈与は、双方の合意が必要であり、これは文書に限らず口頭での合意でも成立します。

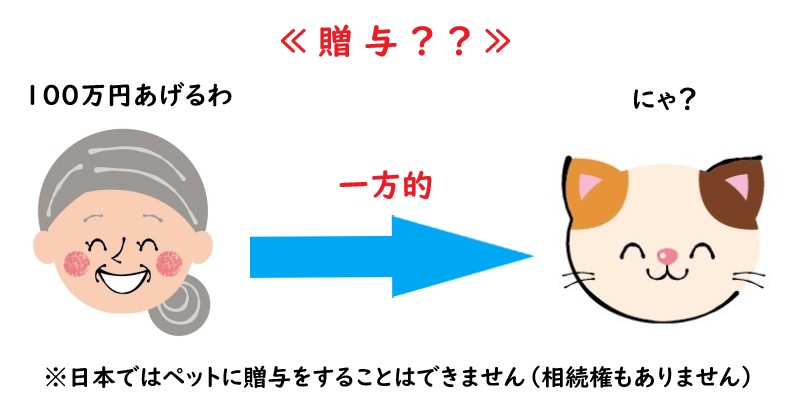

- 日本では、ペットに直接財産を遺す行為(贈与・相続)はできません。(法的に認められていません)

- 仮に、ペットに遺産を残す旨の遺言書を作成したとしても、その遺言書に法律上の効果はありません。

贈与になるのかならないのか?

では、次から取り上げる事例についてはどうなるのでしょうか?

贈与になるのでしょうか?

贈与にならないのでしょうか?

また、贈与になるとしたら「いつ」贈与と認識されるのでしょうか?

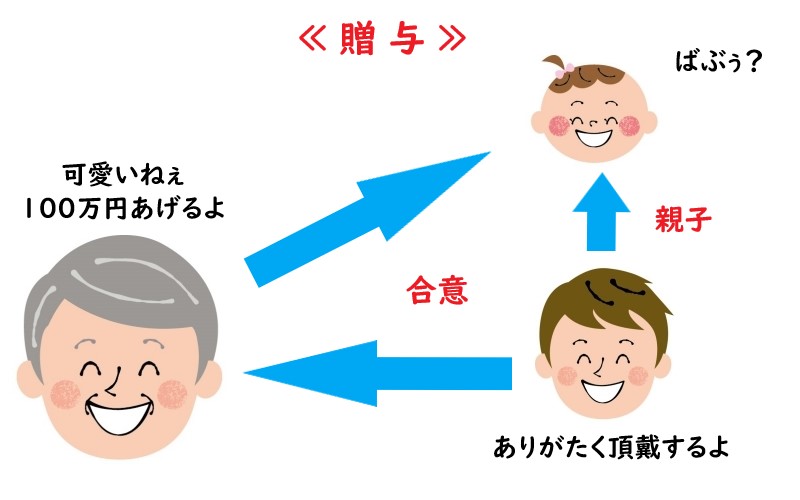

意思表示のできない子供(赤ちゃん)に贈与をした場合

まだ自分の意思表示ができない幼児や赤ちゃんに100万円をあげたとしても、贈与にはなりません。

おじいちゃんが相続対策のためにと0歳の孫に100万円贈与しても、贈与と認められなければ相続対策にはなりません。

親が「もらいます」と同意することで贈与が成立します。

子供名義の口座に毎年100万円ずつ入金した場合

親が勝手に子供名義の預金口座を作って、そこにお金を貯めていくのもよくあるケースだと思います。

この場合には、問題点が2つあります。

1つ目の問題点は、贈与になるのかどうか?ということです。

結論から言うと、親が勝手に作った子供名義の口座に貯金をしても贈与にはなりません。

理由は、次の2つです。

- 子供がその事実を知らないこと

- 管理・運用をしているのが親自身であるということ

つまり、この場合の預金口座は、親の財産ということになります。

しかし、子供名義で口座を作っている以上、その口座はいずれ子供のものになるはずです。

その子供のものになった時点で、贈与と認識されます。

では、どの時点をもって子供のものになったと言えるのでしょうか?

これが、2つ目の疑問点になります。

一般的には『子供が管理・運用することができるようになった時点』をもって、贈与と認識されます。

子供に通帳や印鑑を渡してそのお金を自由に使えるようになった時をもって、贈与があったと考えるのが一般的でしょう。

「一般的」という表現を使っているのは、明確に法律等で定められているわけではないからです。

例えば、子供が通帳や印鑑はもらっていなくても、親が作った自分名義の口座があることを知っており「あれは俺の金だ」と認識した時点で贈与があったと認められる場合もあります。

ですが、ハッキリしたことが言えないため、一般的という表現をしています。

ただし、これには例外もあります。

それは、子供が「もらったよ」という意思表示をして、贈与税の申告をした場合です。

この場合には親も子供にあげる意思があり、子供ももらったことを同意し、そのうえで贈与税の申告をしているわけですから「管理・運用云々」ではなく、贈与税の申告をした時点で贈与があったことになります。

贈与と認められなければ

そもそも贈与をする理由の大半は、相続対策のためだと思われます。

相続対策のために贈与をするのであれば、それが贈与と認められなければ全く意味がありません。

贈与と認められなければ、それは相続財産として相続時の課税対象に含まれてしまう場合もありえます。

相続税に対する税務署の調査では、過去10年間くらいのお金(預金)の動きを調べることもあるそうです。(必ずではありません)

従いまして、相続対策のための贈与はハッキリ「贈与である」と認められる必要があります。

そのために必要になるのが、次の2つです。

- 贈与契約書

- 口座振込

贈与があったことを明確にしておく

冒頭でも述べましたが、贈与契約は口頭でも成立します。

そのため双方では合意している贈与でも、第三者に証明することが難しい場合も出てきます。

そうならないためには、やはり贈与契約書の作成が必要になります。

贈与契約書は当事者間でのトラブル防止とともに、第三者に対する証明書類としても有用です。

贈与の証明をするために必要なものの1番目は、贈与契約書です。

その次に必要なのは、口座振込にすることです。

口頭での贈与契約と同じく、現金の手渡しも第三者に証明するのが困難な場合が考えられます。

しかし、口座振込であればお金の移動を客観的に証明できます。

ハッキリ言って、この2つがあっても贈与であると証明できなければ、お手上げです。

しかし、逆に言えば、こういう事でもあります。

あとは、贈与契約書の内容と定期贈与にならないように注意すれば充分かと思います。

[su_label]チェック![/su_label]

定期贈与とは

定期贈与とは、一定の金額を一定の時期に贈与することを言います。

例えば「500万円を毎年100万円ずつ5年に分けて贈与する」というような契約は、定期贈与にあたります。

定期贈与にあたる場合には、定期贈与の合計額を一括で贈与したとみなされます。

上の例では、毎年の贈与額100万円ではなく、合計額の500万円を贈与したことになり、控除額(110万円)を超える部分に、贈与税がかかることになります。

尚、贈与契約書を作成する場合には、次の事項は必ず記載するようにしてください。

- 贈与をする人の氏名・住所(押印)

- 贈与をされる人の氏名・住所(押印)

- 贈与財産の具体的な内容・金額

- 贈与する日付

- 贈与契約をした日付

贈与契約書の書式は、特に決まっていません。

パソコンで作成して構いませんが、氏名(署名)は手書きの方が無難です。

また、税務署が一番問題にするのが「日付」です。

後から作成したものではないか?と疑われる場合があります。

そのため公証人役場で確定日付を押してもらうのが一番確実ですが、より手軽な方法としては、切手を一枚貼って郵便局で消印してもらうという方法もあります。

贈与税に関する疑問

次からは、贈与税の対象になるかならないかを、ケースごとに見ていきます。

仮想通貨の贈与

大ブーム?となっている仮想通貨ですが、この仮想通貨を贈与した場合にはどうなるのでしょうか?

現時点では「仮想通貨の贈与」に関する具体的な法令等はありませんが、仮想通貨が贈与の対象外になる理由もありませんので、通常の贈与と同様の取り扱いになると考えられます。

従いまして暦年課税であれば、年110万円までの仮想通貨の贈与は課税されません。

問題は110万円の判断ですが、これは、贈与したときの時価が110万円以下であるか否かで判断することになります。

仮想通貨は短期間で大きく価格が変動することもあるため、贈与の時期を見計らってスクショ(スクリーンショット)も撮って保存しておく方が良いでしょう。

法人と個人の贈与

贈与というと「個人⇔個人」というイメージがありますが、何も個人間に限った事ではありません。

「法人⇔個人」という関係でも贈与は発生します。

では、この「法人⇔個人」の贈与が行われた場合の課税関係は、どうなっているのでしょうか?

それぞれパターン別に解説します。

1、法人⇒個人への贈与

【贈与された個人がその法人の役員・従業員である場合】

贈与した側(法人)・・・法人税等の対象(役員賞与又は従業員賞与)

贈与された側(個人)・・・所得税等の対象(給与所得)【贈与された個人が役員・従業員以外である場合】

贈与した側(法人)・・・法人税等の対象(寄附金)

贈与された側(個人)・・・所得税等の対象(一時所得)

2、個人⇒法人への贈与

贈与した側(個人)・・・所得税等の対象(みなし譲渡所得)

贈与された側(法人)・・・法人税等の対象(受贈益)

それぞれの課税の詳細は省きますが、上記のような税金の対象になります。

尚、必ずしも納税が発生するとは限りません。

子供から親への贈与

これも、贈与という言葉のイメージですが、贈与と言えば「親⇒子」「祖父母⇒孫」などのように「年長者⇒年少者」への金銭の授受、と考えるのが一般的ではないでしょうか?

しかし、贈与(贈与税)の規定には「年長者⇒年少者」への財産の授受とは書いてありません。

ですから『子供⇒親』への贈与についても、当然贈与税の対象となります。

そこで疑問になるのが、子供から親への仕送りはどうなるのか?ということです。

例えば、独り暮らしの母親へ息子が毎月15万円仕送りをするとします。

この場合には、15万円×12ヶ月で年間180万円を仕送りすることになります。

贈与税の基礎控除は110万円ですので、残りの70万円に贈与税がかかる計算になります。

しかし、ご心配には及びません。

仕送りに贈与税はかかりません。

これは「親⇒子供」への仕送りと同じ理屈です。

この場合には、通常必要と認められるものという注釈が付きますが、それも常識の範囲内で判断することになります。

仮に仕送りが月15万円ではなく月20万円であっても、それが生活に必要な金額であれば贈与税はかかりません。

[su_label]コラム[/su_label]

税法の曖昧さ

法律(税法含む)の中には、曖昧な表現が非常に多いです。

- 通常必要と認められる

- 社会通念上妥当と認められる

- 公正妥当と認められる

上の仕送りの例でも「30万円」の仕送りだったらどうでしょう。

人によっては「通常必要な金額」でしょうし、他の人にとっては「ちょっと多いかな」という金額かもしれません。

贈与税の基礎控除の金額「110万円」も、何を基準に「110万円」と決められたのでしょうか?おそらく「110万円くらいが妥当」という曖昧な基準で決められたのだと思います。

ですから、法律は言うほど完璧なものではありません。

最後に決めるのは人間の判断で、どこで線引きするか?どこで妥協するか?それで決まらないときは「じゃあ裁判で…」ということになります。

裁判も「結局、最後に裁くのは人間」ですからね。

何のために贈与をするのか?

贈与税に関する素朴な疑問と題してお送りしてきましたが、まだまだ書き足らない部分もありますので、今後も機会があれば続きを書いてみたいと思います。

贈与をする目的は人それぞれだと思いますが、相続税の対策として贈与を考えている方々に一つだけ。

平成27年(2015年)の相続税の改正を機に、贈与税がクローズアップされることが多くなりました。

メディアなどでも取り上げられ、一般の方々が目にし耳にする機会も増えたと思います。

そのせいでしょうか

が増えたような気がします。

そもそも相続対策のために贈与を考える人は、次のような人です。

- 自分が死んだときに、相続税が確実にかかる人

- 自分が死んだときに、相続税がかかる可能性がかなり高い人

そういう人たちが、相続対策として生前贈与を考えるのは自然なことだと思います。

ですが、最近は自分が死んだときに相続税がかからない(又は、かかる可能性が非常に低い)人たちまで、こぞって『贈与!贈与!』と騒ぎすぎな気がします。

メディアや周りに、踊らされている人たちです。

「孫に111万円贈与して、贈与税1,000円払っとけば得なんやろ?」

あなたが死んだときに、相続税がかかるくらいの財産があるのであれば得かもしれません。

でも、あなたが死んだときに相続税がかからないのであれば、贈与なんてする必要ありません。

孫にエエカッコする必要もありません。

孫はムダに1,000円払うだけです。

ですから贈与を考える前に、まずご自身が亡くなったときに『どれくらいの財産が残るのか?(残りそうか?)』を考えて下さい。ザックリでいいです。

相続税の基礎控除は、最低で3,600万円です。ご自身の財産が最低でも3,600万円以上ないと相続税はかかりません。

その結果『結構、相続税がかかりそうやな…』となったら、贈与を使って相続対策をしましょう。

決して贈与を先に考えないでください。

まず、相続(相続税)

次に、贈与(贈与税)

あなたが亡くなった後、相続するのは配偶者やお子さんです。

しなくても良い贈与をして、払わなくても良い贈与税を払って税務署に変な勘ぐりをされるよりも、相続税ゼロで何事もなく終わった方が、残された人たちのためになると思います。

尚、相続税については、下記の記事で詳しくまとめています。