こんにちは。税理士の高荷です。

今回は「税金」の解説ではなく「経営分析」についての解説です。

「経営分析」と聞くと、それだけで尻込みしてしまう経営者もいるかもしれません。

確かに一般的な「経営分析」のイメージは、数式を使って「○○比率」や「××利益率」などを計算してするものと考えがちです。

しかし、そんなことはありません。

もっと簡単で、誰にでもできる経営分析の方法がいくつかあります。

今回は、前期比較残高試算表を使った、簡単な経営分析とその使用法を紹介します。

経営分析で大事なこと

経営分析を「難しいモノ」とイメージさせているのは、上記の「○○比率」などが原因だと思います。

これらの「○○比率」等も立派な経営分析の手法ですし、ネット上でも経営分析の手法として紹介しているサイトも多いです。

ただ、これらの経営分析の手法で問題なのは、次の点です。

『□□÷△△×100で○○比率が計算できますよ』と説明しているサイトは多いです。

しかし、その『○○比率』を『どう使ったらいいのか?』を具体的に説明しているサイトは、非常に少ないです。

経営分析で一番大事なことは、分析をすることではありません。

ですから、ここでは小難しい数値や比率を使わない簡単な経営分析のやり方をご紹介します。

【こちらの記事では粗利率を使った売価の設定方法を解説しています】

マークアップ方式を使った売価の設定方法【粗利益と粗利率を活かす方法】

簡単な経営分析のやり方

今回紹介する経営分析の方法は、前期と当期の数字を比較する方法です。

具体的には、前期と当期の同月の数字を比較します。

では、次からその分析方法と、簡単な使用例を解説します。

前期と当期の数字を比較する

まずは、前期と当期の数字が比較できる資料を用意してください。

これは決算書でもいいですし、毎月の試算表でもできます。

とにかく、前期と当期の同月の数字が比較できる資料があればOKです。

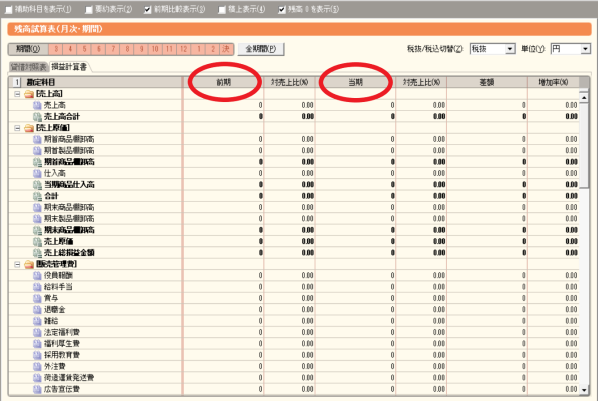

会計ソフトであれば、通常は前期と当期を比較できる試算表を表示できると思います。

因みに、私が使っている弥生会計では『前期比較残高試算表』というものが表示されますので、見本として載せておきます。

損益計算書を使う

残高試算表は「貸借対照表」と「損益計算書」という2種類で構成されます。(一部この2種類以外のものもあります)

今回は、このうちの「損益計算書」を使います。

損益計算書には、売上高や仕入高、また販管費と呼ばれる経費一覧などが記載され、最後に当期利益が表示されています。

いわゆる、黒字か赤字かを見る表になります。

損益計算書の方が分かり易く、比較もしやすいのでこちらを使います。

上の弥生会計の表も、数字は入っていませんが損益計算書になります。

この損益計算書の、当期と前期の同じ月の分を用意してください。

例えば、2018年8月現在の損益計算書があれば、前年2017年8月時点の損益計算書と比較をします。(8月単月ではなく、8月までの累計額が表示されているものを用意してください)

【こちらは貸借対照表を見る際のポイントをまとめた記事】

融資審査における粉飾決算の見抜き方【銀行が貸借対照表を見るポイント】

前期と当期の比較の仕方

さて損益計算書が用意できたら、あとは前期と当期の数字を比較するだけです。

数字の比較は、勘定科目ごとに行います。

「売上高」であれば、前期8月までの売上高と、当期8月までの売上高を比較します。

「仕入高」「交際費」「消耗品費」等の他の勘定科目も、全てそれぞれ比較します。

比較ができたら、

ザックリでいいです。1円単位まで細かく計算する必要はありません。

前期の交通費が301,269円で、当期の交通費が350,634円であれば「49,000円の差額」で問題ありません。

そして、全ての勘定科目が比較できたら、下記の作業に移ります。

この時、プラス・マイナスは関係ありません。

プラスでもマイナスでも差額が大きい勘定科目をピックアップします。

会社の規模にもよりますが、差額が10万円以下のものは、無視しても構いません。

前期と当期の比較ができたら

前期と当期の数字(勘定科目)の比較ができて、差額が大きい勘定科目をピックアップできたら、更に次の作業を行います。

通常、中小企業の場合は何か大きな要因(大口取引先の倒産、本社の移転、人員の大幅削減や商売形態の変更など)が無い限りは、毎年の数字はそれほど大きく変動しません。

前期と比較して大きな変動(差額)があれば、そこには何かしらの原因があります。

その原因を、前期と当期の帳簿等から突き止めることが重要です。

『分析』が終わったら

冒頭でも述べましたが『分析』ができたら、それで終わりではありません。

これが、一番重要です。

一つ簡単な例を挙げます。

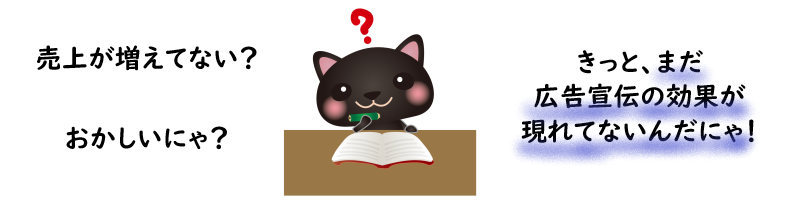

前期と比較して、当期の「広告宣伝費」が50万円増加していたとします。

その原因を調べると、前期の終わりから新規顧客獲得のために支出していた宣伝費だと分かりました。

現在もその宣伝は続けています。

ここまでが、分析の結果です。

この分析結果を踏まえて、次は「売上高」を見てみます。

「新規顧客獲得のための宣伝費」ということは、言い換えると「売上を増やすための宣伝費」です。

この宣伝費の効果は、売上高が増加しているかを見れば分かります。

【売上が増えている場合】

もし売上が増えていれば、広告宣伝の効果が出ていることになり、継続して宣伝を続けて良いでしょう。

特に問題はありません。

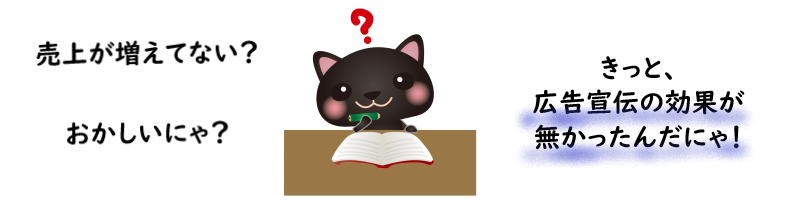

【売上が増えていない場合】

しかし、売上が増えていなかったら(若しくは減っていたら)広告宣伝の効果は今のところ出ていないことになります。

これは、少し問題です。

売上が増えていない場合には、

と取るのか、

と取るのかで、今後の方針が変わってきます。

つまり、会社の経営上、次の決断を迫られるのです。

- まだ、広告宣伝を続けるか?

- もう、広告宣伝を止めるか?

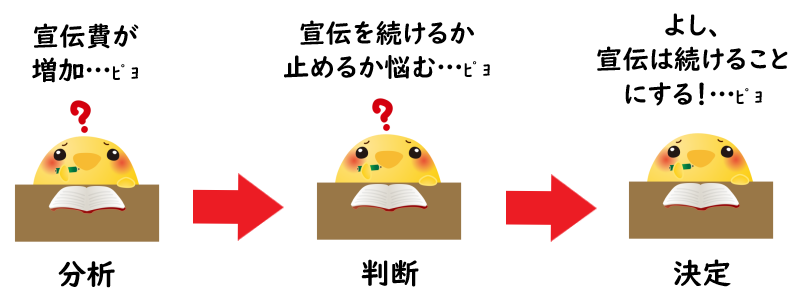

このように、『経営の分析』は『経営の判断』へと繋がります。

『分析』⇒『判断』⇒?

経営分析の結果を受けて、次に経営上の判断が必要になる場合があることは、お分かりいただけたかと思います。

上記広告宣伝費(黒猫の図)を例にすると、前者と判断すれば今後も宣伝を続けてあと数ヶ月くらい様子を見てもいいでしょうし、後者と判断すれば広告宣伝を打ち切るべきでしょう。

広告宣伝もタダでしてくれるわけではありません。

それ相応の費用が掛かります。

そして、その費用に見合うだけの収益(売上)を上げられるのかを判断し、最終的な決定を経営者は下します。

このように『分析』⇒『判断』⇒『決定』という流れになるのが、経営分析をする上での理想形になります。

まずは経営分析のクセをつける

経営分析の結果が、経営の判断に繋がり、最終的に経営の決定へと導く流れになることが理想だと書きました。

最終的な決定が、正解なのか?間違いなのか?は、結果が出てみないと分かりません。

しかし、経営分析の本来の役割は、次に掲げる内容になります。

その意味では、ここまで述べてきたような簡単な方法であっても、立派な経営分析となります。

中小企業の場合には経営分析の結果が、毎回このような流れになることは無いでしょうし、「経営分析だけして終わり」という結果もあると思います。

それでも、分析する意味はあります。

まずは、こういう経営分析のやり方もあることを知ってもらい、毎月の試算表で前期と当期の比較をするクセをつけてもらうのが良いかと思います。

決算が終わったあとに、前期の決算書と当期の決算書を比較して分析してもいいでしょう。

因みに、弥生会計の前期比較残高試算表では右端に「前期と当期の差額」が表示されます。

これを見れば、わざわざ自分で計算しなくても一目瞭然で差額が分かります。

忙しい経営者であれば、毎月分析をするのは無理かもしれません。

それでも何とか時間を見つけて、3ヶ月や半年に一度はこの分析を実践してもらえればと思います。

もし、税理士に記帳代行等を依頼しているのであれば、必ず資料として「前期比較残高試算表」はもらっておきましょう。

[su_label]チェック![/su_label]

税理士に依頼している場合

税理士であれば、誰でも前述したような経営分析の方法は心得ています。

顧問税理士がいれば、税理士に経営分析してもらうのも良いでしょう。

但し、税理士ができるのは分析・判断までで、実際に決定を下すのは経営者自身です。

又、他人から聞いたことやアドバイスされた事は、比較的簡単に忘れてしまいます。

ですので、仮に税理士に依頼していたとしても、最終的な経営方針の決定を下すためには、できれば経営者自身でも、分析をすることをお勧めします。

以上で、簡単で役に立つ経営分析の方法と使い方についての解説を終わります。