こんにちは。税理士の高荷です。

普段、あまり試算表等の数字を見ない経営者であっても、次の単語は聞き覚えがあるのではないでしょうか?

- 粗利益(あらりえき)

- 粗利率(あらりりつ)

この2つの単語は、会社の経営分析等をする際によく用いられる言葉です。

経営分析は、分析をするだけでは意味がありません。

分析した結果を、会社の経営にどのように活かすかが重要です。

今回は、この粗利益と粗利率を、実際の会社経営に活かす方法を解説します。

尚、簡単にできる経営分析として、こちらの記事も参考にしてください。

【自分でできる】簡単で役に立つ前期比較を使った経営分析の方法と使い方

粗利益・粗利率とは

最初に、粗利益と粗利率の簡単な説明をします。

尚、難しい解説などは一切ありませんので、経営分析に苦手意識がある人でも大丈夫です。

粗利益とは

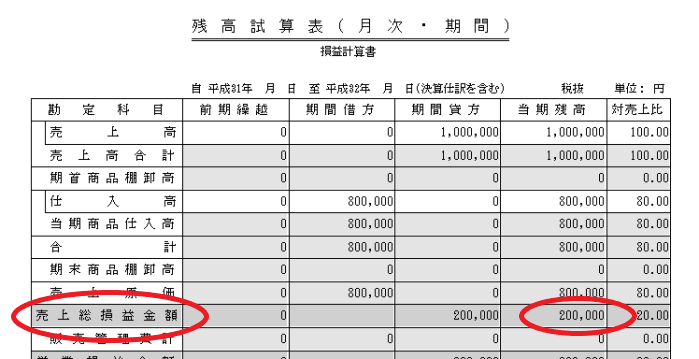

粗利益とは、損益計算書に表示される「売上総利益」のことを指します。

下の図で言うと、赤〇の部分になります。

- 図の損益計算書では「売上総損益金額」となっていますが、呼び方が違うだけで「売上総利益」と同じです。

- 粗利益のことを、単に「粗利(あらり)」と呼ぶこともあります。

この粗利益は、下の算式により計算します。

上の図では、売上高100万円、売上原価(仕入高)80万円のため、粗利益は20万円になります。

この粗利益については、次のように説明しているサイトが多いです。

- 粗利益は、企業の付加価値を表すもの

- 粗利益は、利益の源泉となるもの

粗利益は、単にこのように覚えてください。

粗利率とは

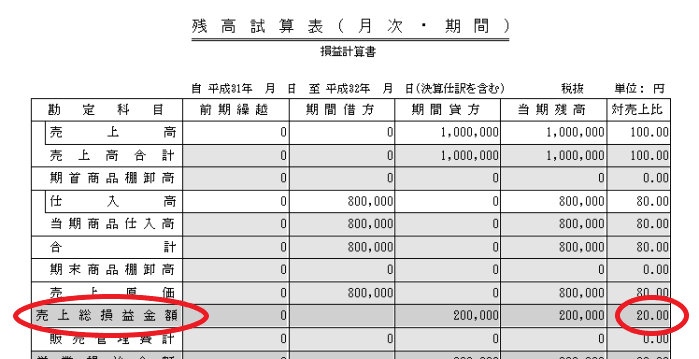

粗利率とは、売上高に占める粗利益の比率です。

下の図で言うと、赤〇の部分になります。

この粗利益は、下の算式により計算します。

上の図では、売上高100万円、粗利益20万円のため、粗利率は20%になります。

この粗利率については、次のように説明しているサイトが多いです。

- 粗利率は、企業の収益力・競争力を表すもの

- 粗利率は、原価コストの尺度の指標を表すもの

粗利率は、単にこのように覚えてください。

粗利益・粗利率を何に使うのか?

粗利益や粗利率の細かい意義や計算方法は、他のサイトに譲ります。

ここでは、粗利益や粗利率を会社経営にどのように活かすかを説明します。

売価の設定

粗利益や粗利率を、実際の会社経営に活かす方法は色々ありますが、今回の記事で紹介するのは、この内容になります。

【粗利益・粗利率を会社経営に活かす方法】

粗利益と粗利率を使った、売価の決定方法

売価(ばいか)とは、商品やサービスの売上単価(売値)のことです。

効率的、且つ効果的に売上をあげようと思えば、売価の設定が最も重要になります。

しかし、この売価の設定は、事業者にとって非常に頭を悩ませる問題でもあります。

なぜなら、何を重要視して売価を決めるかで、企業の今後が変わってくるからです。

例えば、お客さんの値段感覚を重要視するとします。

事業者が、お客さん目線で設定した売価であっても、実際のお客さんにとっては、高いと感じられるかもしれません。

そうなると、その商品は売れずに、会社も儲かりません。

一方、売価を低く設定したら、今度は原価割れを起こしてしまい、商品は売れても儲けが出ないという結果になるかもしれません。

一口に「お客さん」と言っても、その志向は千差万別です。

需要と供給のバランスを考えて、適正な売価を設定することは、非常に難しいのです。

どのように売価を設定するのか?

このように、適正な売価を設定することは、非常に困難です。

そこで、売価を設定する一つの指標として、粗利益と粗利率を使います。

粗利益と粗利率を使った売価の設定方法は、次の方法になります。

[su_label]注意[/su_label]

【原価について】

今回の解説では、よく「原価」という単語が出てきます。

簡単に言うと、「原価 = 期首商品在庫 + 仕入高 - 期末商品在庫」なのですが、厳密に言うと違います。

しかし、今回の解説で出てくる原価の意味は、上記の「原価 = 期首商品在庫 + 仕入高 - 期末商品在庫」だと考えてもらって構いません。

【マークアップ方式について】

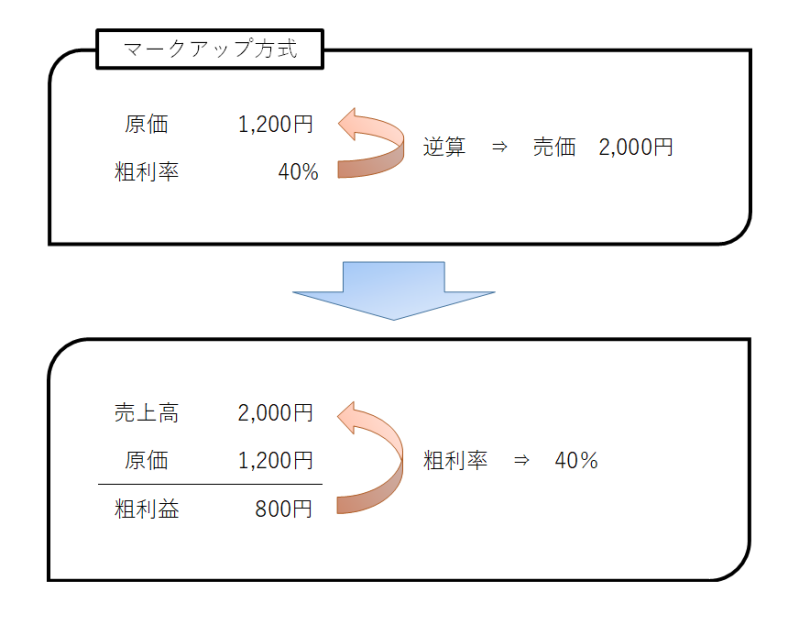

マークアップ方式とは、商品の原価に、一定の率の利益を加算して(マークアップして)販売する方式を言います。

それでは、3ヶ月後に新商品を販売するA社を例にして、マークアップ方式による売価の設定を解説します。

例)A社におけるマークアップ方式による売価の設定

- A社が売り出す新商品の原価 1,200円

- A社の粗利率 40%

A社が新商品にマークアップ方式で、売価を設定する場合には、次の算式で計算します。

原価 ÷( 1 - 粗利率)= 売価

A社の数字を、上の算式に当てはめると、このようになります。

1,200円 ÷(1 - 40%)= 2,000円

従って、A社における新商品の売価は2,000円に設定されます。

このマークアップ方式は、新商品等を発売する際に、あらかじめ自社が欲しい粗利額(粗利率)を設定してから計算します。

最低でも粗利率くらいの利益が欲しいな。

そして、その設定した粗利率で逆算して、売価を求める方法になります。

このように、マークアップ方式を使えば、比較的容易に売価の設定をすることができます。

又、今回の例では自社の粗利率を使いましたが、業界水準や同業他社の粗利率等を参考に、設定することも可能です。

さらに、自社が獲得したい粗利益を、あらかじめ織り込んで売価の設定をするので、商品等が売れれば確実に利益を獲得することができます。

マークアップ方式のデメリット

マークアップ方式を使った売価の設定方法は、容易に利用できる反面いくつかのデメリットもあります。

自社の粗利率を基準にマークアップ方式を利用する場合

自社の粗利率を基準にマークアップ方式を利用するのであれば、それに沿った売価に設定することができるため、確保したい利益を確実に上乗せすることができます。

但し、この売価はあくまでも自社の都合で決めた価格です。

その商品の市場での動向や、類似商品等の売価などを考慮せずに決めた価格ということになります。

この場合には、下記のデメリットが考えられます。

【マークアップ方式のデメリット①】

<自社の粗利率を基準にマークアップ方式を利用する場合>

その売価を市場が受け入れてくれるとは限らない

例えば、自社がマークアップ方式により設定した売価が1,000円、同じような商品の市場での平均売価が800円の場合には、この商品が市場で受け入れられるのは難しくなります。

自社の商品が、市場に出回っている類似品に比べて、明らかに高性能であったり機能の差別化がされている商品であれば別ですが、現実的には難しいでしょう。

ですから、あまり市場からかけ離れた価格設定をした場合には、思ったよりも販売数が伸びず、それほど利益があがらない可能性もあります。

市場や業界の水準に合わせてマークアップ方式を利用する場合

前述したような、自社の粗利率を基準にする方法が上手くいかなかった場合には、市場や業界の水準に合わせて売価を設定する方法も考えられます。

この方法でマークアップ方式を利用するのであれば、市場から受け入れられないことは、考えづらくなります。

しかし、この方法は自社の都合(利益)をあまり考慮せずに売価を設定しているため、次のようなデメリットが考えられます。

【マークアップ方式のデメリット②】

<市場や業界の水準に合わせてマークアップ方式を利用する場合>

売上個数は増えても、利益が増えないといった現象が起こる

このようなケースでは、原材料を見直したり製造方法を変えたりして、何とかしてコストダウンする必要があります。

価格競争が激しい市場では常に売価を変更する必要がある

日用品などを扱う小売業界では、価格競争が激しくなるのが常です。

そのため、毎日のように売価を変更する必要があります。

これはスーパー、ドラッグストア、ネット通販などが当てはまります。

このような市場では、自社の粗利率を基準に価格設定しても、常に売価の変更が求められるためマークアップ方式があまり意味を成しません。

特に、ネット通販の場合には、価格検索ソフト等を利用して、常に市場の最低価格をつけているというサイトもあります。

【マークアップ方式のデメリット③】

<価格競争が激しい市場でマークアップ方式を利用する場合>

価格競争が激しい市場では、マークアップ方式が意味をなさない

尚、ネット通販における消費税の経過措置について、こちらの記事でまとめています。

【消費税10%への増税】インターネット販売(通信販売)に係る経過措置

売価を決定する際に重視することは3つ

今回は、事業者にとって非常に頭を悩ませる売価(売値)の設定について、粗利益と粗利率を利用したマークアップ方式を利用して設定する方法を解説しました。

但し、この方法は数ある売価設定の中の、一つの方法です。

実際には、製造業のような業種であれば、これほど簡単に売価は決められないでしょうし、前述したようなデメリットも考慮する必要があります。

今回の内容は、売価設定そのものの解説ではないため簡単に済ませますが、結局のところ、売価の設定は、次のうちどれを重要視するかによって決まります。

- 自社の利益を優先する

- お客さんの値段感覚を優先する

- 同業他社の価格を優先する

後は、自社の経営方針等も考慮して、売価を検討することになります。

【会社経営に役立つ記事一覧】

黒字倒産の仕組みと原因【粉飾決算の手法と信用経済・発生主義の関係】

キャッシュフローと資金繰りの違いについて分かりやすく解説します