こんにちは。税理士の高荷です。

法人が決算において赤字を出した場合には、その赤字の金額(欠損金と言います)を、翌期以降に繰り越すことができます。

繰り越した欠損金を繰越欠損金と呼びますが、この繰越欠損金は、会社の利益が黒字になった場合に、その黒字の利益と相殺することができます。

つまり、一種の節税として利用することができるのです。

しかし、繰越欠損金には繰越期限が存在します。この繰越期限のことも理解しておかなければなりません。

相殺せずに期限が到来してしまった欠損金は、切り捨てられてしまいます。

繰越欠損金が切り捨てられてしまうと、折角の節税チャンスを逃してしまうことにもなります。

そこで今回は、繰越欠損金を利用した節税方法と、繰越欠損金を有効に利用するために会社の利益を黒字にする方法などを解説したいと思います。

繰越欠損金を利用した節税の概要

繰越欠損金を利用した節税方法について解説する前に、まずはその概要を説明します。

下の表をご覧ください。

これは、繰越欠損金を利用しなかった場合と、利用した場合の簡単な比較表です。

| 当期損益 | ①繰越欠損金を利用しない場合 | ②繰越欠損金を利用する場合 | ||

|---|---|---|---|---|

| 1年目 | 2年目 | 1年目 | 2年目 | |

| 当期利益 | △100 | 200 | △100 | 200 |

| 繰越欠損金 | △100 | |||

| 課税所得 | △100 | 200 | △100 | 100 |

| 税金(30%) | 0 | 60 | 0 | 30 |

【①繰越欠損金を利用しない場合】

繰越欠損金を利用しない場合には、2年目の黒字(200)に対して、丸々税金(60)が課税されます。

【②繰越欠損金を利用する場合】

繰越欠損金を利用する場合は、1年目の赤字(△100)を2年目に繰り越せますので、2年目の利益(200)と相殺することができます。

その結果、①に比べると半分の税金(30)になります。

このように、繰越欠損金を利用すれば堂々と節税することができます。

しかし、この繰越欠損金を、

そこで、繰越欠損金を上手に利用するために、税法上のルールを確認しておきます。

繰越欠損金における控除限度額

実は、繰越欠損金には控除できる限度額が存在します。

繰越欠損金の控除額の限度は、次のようになります。

| 法人の区分 | 控除限度額 |

|---|---|

| 資本金1億円以下の法人(中小法人) | 全額控除 |

| 資本金1億円超の法人(大法人) | 所得の50%~80% |

このように、資本金の金額によって控除できる欠損金に制限が設けられています。

しかし、小規模な中小企業は、資本金1億円以下の中小法人のカテゴリーに入りますので、繰越欠損金の控除額の制限はありません。

当ブログは、小規模な中小企業を対象にした解説なので、大法人側の詳細は省きます。

繰越欠損金の繰越期限

続いては、繰越欠損金を利用する上で、一番大事な繰越期限について説明します。

繰越欠損金の繰越期限は、下記のようになります。

| 事業年度 | 繰越期限 |

|---|---|

| 平成13年4月1日以後に開始した事業年度~ 平成20年4月1日より前に終了した事業年度 |

7年 |

| 平成20年4月1日以後に開始した事業年度~ 平成30年4月1日より前に終了した事業年度 |

9年 |

| 平成30年4月1日以後に開始した事業年度~ | 10年 |

今日は平成30年10月10日ですので、現在の繰越欠損金の繰越期限は10年ということになります。

冒頭でも述べましたが、繰越欠損期は期限が到来すると切り捨てられてしまいます。

ですから、繰越欠損金がいつまで有効なのかを把握しておくことは、非常に重要です。

繰越欠損金を使用する順番

過去に発生した繰越欠損金が複数年分ある場合には、古いものから順番に使用(相殺)します。

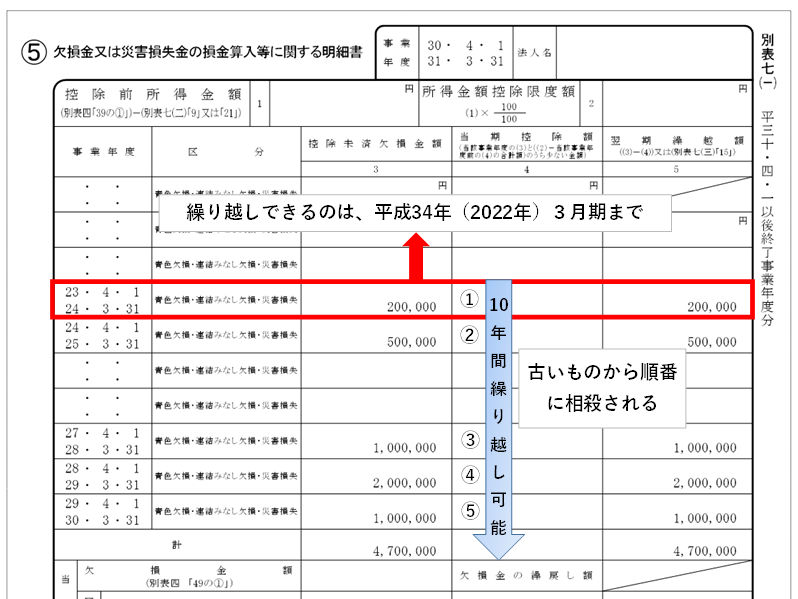

上の図は、法人税申告書の別表7-1です。

繰越欠損金の金額は、この明細書に記入します。

それぞれの期で発生した欠損金を繰り越すためには、この別表7-1を確定申告書に付けて提出しなければなりません。

機会があれば、お手元の決算書を確認してみてください。

ここまでで、繰越欠損金の概要についての説明を終わります。

続いては、具体的な繰越欠損金の利用方法を解説します。

繰越欠損金を上手に利用するために必要な条件

上の図(別表7-1)を見てもらえば判るように、繰越欠損期は期限(10年)が到来したら消滅してしまいます。

上の図でいうと、一番上の平成24年3月期の繰越欠損金(200,000円)は、平成35年(2023年)3月期には消滅してしまうことになります。

小規模な中小企業においては、例え200,000円であっても利益が削減できるかできないかは大きい違いになります。

繰越欠損金は、会社の利益が黒字になった場合に、その黒字と相殺することができると述べました。

ですから、繰越欠損金を上手に利用するためには、次の条件が必要になります。

今まで赤字だった会社を、急に黒字にするのは難しいのですが、今回は小規模な中小企業ならではの方法を、お教えしたいと思います。

小規模な中小企業が黒字にする方法

繰越欠損金を利用した節税方法を紹介しているサイトも多数存在しますが、それらのサイトが紹介している方法は、概ね次のような方法です。

- 利益の出る保険などを解約する

- 利益の出る資産を売却する

- 債務免除をする

- 減価償却をしない

確かにこれらの方法も有効なのですが、小規模な中小企業を対象に考えた場合には、

だと思います。

もう少し現実的で、多くの中小企業で採用できる方法があります。

その方法は、次の2つを利用した方法です。

役員報酬を利用して黒字にする方法

小規模な中小企業の特徴として、役員借入金が多いことが挙げられます。

特に、繰越欠損金が多いような会社にあっては、その傾向は顕著なものになります。

過去に私が担当した数多くの中小企業においては、役員借入金がない会社の方が圧倒的に少なかったというのも事実です。

[su_label]チェック![/su_label]

役員借入金とは

役員借入金とは、通常は社長が会社に貸付けているお金のことを言います。

帳簿上では、役員借入金という勘定科目ではなく、短期借入金や社長借入金という勘定科目を使う場合もあります。

詳しくは、下記の記事をご覧ください。

では、役員報酬と短期借入金を使って、具体的にどのような方法で黒字にするかというと、下記のような方法になります。

この方法を、具体的な例を使って解説します。

例1)

【第17期の内容】

- 社長の役員報酬 月50万円

- 役員借入金 500万円

- 第17期までの繰越欠損金 600万円

(うち、第18期が期限の欠損金 140万円)

【第18期の内容】

- 社長の役員報酬 月50万円

- 役員借入金 500万円

- 第18期の利益 △100万円(赤字)

上の例1)の場合では、18期に期限切れとなる繰越欠損金が150万円あります。

しかし、18期の利益が赤字(△100万円)のため、期限切れの繰越欠損金150万円は消滅してしまいます。

そこで、第18期の役員報酬を、次の例2)のように減額します。

例2)

【第17期の内容】

- 社長の役員報酬 月50万円

- 役員借入金 500万円

- 第17期までの繰越欠損金 600万円

(うち、第18期が期限の欠損金 140万円)

【第18期の内容】

- 社長の役員報酬 月30万円

- 役員借入金 500万円

- 第18期の利益 140万円(黒字)

(役員報酬を△20万円したため、利益が240万円増えて黒字に)

この例2)では、社長の役員報酬を20万円減額したため、会社の利益が240万円(20万円×12ヶ月)増えることになります。

そのため、例1)の18期の利益△100万円が、+140万円(黒字)になりました。

ということは、18期で期限切れになる繰越欠損金140万円が、黒字の140万円と相殺されることになります。

その結果、このようになります。

- 利益がゼロになり、税金が課税されない

- 期限が切れる繰越欠損金140万円を使い切ることができる

本来は、140万円の繰越欠損金が切り捨てられるところ、全額相殺することができ、且つ黒字になっても税金が掛からないという結果になります。

でも、この方法だと社長の収入が減っちゃうよねぇ?

ご心配には及びません。

役員報酬と役員借入金を利用して節税する方法

役員報酬を減らした分を、役員借入金で補うには次のような処理方法を行います。

先ほどの例2)の金額をそのまま使ったうえで、簡易な仕訳を用いて説明します。

例2)

【第17期の内容】

- 社長の役員報酬 月50万円

- 役員借入金 500万円

- 第17期までの繰越欠損金 600万円

(うち、第18期が期限の欠損金 140万円)【第18期の内容】

- 社長の役員報酬 月30万円

- 役員借入金 260万円

- 第18期の利益 140万円(黒字)

(役員報酬を△20万円したため、利益が240万円増えて黒字に)

【第17期の社長の役員報酬の仕訳】

| 借方 | 貸方 |

| 役員報酬 50万円 | 現金預金 50万円 |

【第18期の社長の役員報酬の仕訳】

| 借方 | 貸方 |

| 役員報酬 30万円 | 現金預金 50万円 |

| 役員借入金 20万円 |

このように、役員報酬を減額した20万円分を、役員借入金の返済20万円とすれば、社長の収入は変わらないことになります。

更に言うと、上の仕訳では省略していますが、社長の役員報酬が減るということは、次の金額も減ることになりますので、結果的に社長の手取額は増えることになります。

- 社長の社会保険料

- 社長の源泉所得税

長々と引っ張ってしまいましたが、これが役員報酬と役員借入金を使った繰越欠損金の利用(節税)方法になります。

この章の最後として、役員報酬と役員借入金を使った場合のメリットを挙げておきます。

- 多くの小規模な中小企業で利用できる

- 役員報酬を減らす理由が合理的である

(前期までの業績不振による減額) - 繰越欠損金の期限を見据えて計画的に使える

- 社長の手取額は変わらない(寧ろ増える)

- 社会保険料が減るため会社の負担も減る

- 役員借入金を減らすことができる(※)

このようなメリットが考えられますので、是非活用してもらいたい方法になります。

[su_label]チェック![/su_label]

(※)役員借入金を減らした方が良い理由

役員借入金を減らすことがメリットになるのは、下記の理由からです。

役員借入金は、社長の相続財産に含まれる

役員借入金は、社長側から見れば、会社に対する「貸付金」になります。

この「貸付金」は、社長の相続財産に含まれます。

極端な話、社長が亡くなった際に役員借入金が1億円あれば、その1億円は社長の相続財産になってしまいます。

そのため、役員借入金はあまり多額にならないうちに、減らしておく方が良いのです。

【あわせて読みたい】法人・個人の設備投資に関する節税の記事

30万円未満の少額減価償却資産の特例と中小企業投資促進税制【特別償却・税額控除】

役員報酬を変更する場合の注意点

最後に、役員報酬を変更する場合の注意点を解説しておきます。

役員報酬の変更に関しては、明確なルールがあります。

決算終了後3ヶ月以内(4ヶ月目まで)に変更しなければ、それ以降変更することはできません。

具体的には、決算後3ヶ月以内に株主総会を開催して、決算後から最大4ヶ月目の役員報酬の変更まで認められます。(尚、株主総会議事録を作成し、役員報酬の改定について記載する必要があります。)

ですから、先ほどの例2)の場合でも、役員報酬を変更するには、下記のようにしなければなりません。

例2)3月決算とした場合

【第17期の内容】

- 社長の役員報酬 月50万円

- 役員借入金 500万円

- 第17期までの繰越欠損金 600万円

(うち、第18期が期限の欠損金 140万円)

【第18期の内容】

- 社長の役員報酬 月30万円

- 役員借入金 260万円

- 第18期の利益 140万円(黒字)

(役員報酬を△20万円したため、利益が240万円増えて黒字に)

役員報酬の変更は、このようになります。

| 4月から変更 | 5月から変更 | 6月から変更 | 7月から変更 | 8月から変更 | |

|---|---|---|---|---|---|

| 1月 | 50万円 | 50万円 | 50万円 | 50万円 | 50万円 |

| 2月 | 50万円 | 50万円 | 50万円 | 50万円 | 50万円 |

| 3月決算 | 50万円 | 50万円 | 50万円 | 50万円 | 50万円 |

| 4月 | 30万円 | 50万円 | 50万円 | 50万円 | 50万円 |

| 5月 | 30万円 | 30万円 | 50万円 | 50万円 | 50万円 |

| 6月 | 30万円 | 30万円 | 30万円 | 50万円 | 50万円 |

| 7月 | 30万円 | 30万円 | 30万円 | 30万円 | 50万円 |

| 8月 | 30万円 | 30万円 | 30万円 | 30万円 | 30万円 |

| 変更の可否 | 変更可能 | 変更不可 | |||

3月決算ですので、役員報酬の変更が認められるのは7月分(決算後4ヶ月目)の役員報酬までとなります。

8月以降の役員報酬の変更は、認められません。

しかし、小規模な中小企業においては、このようなケースが多いと思います。

ウチの会社、株主総会なんてやってないよ?

分かっております。

それについては、税務署も分かっております。

ほとんどの小規模な中小企業は、株主総会など開いていません。

ですから、株主総会を開いていなくても、

インターネットで検索すれば、直ぐに雛形は見つかります。

分からなければ、顧問税理士に相談してください。

[su_label]チェック![/su_label]

役員報酬の変更に関する例外はあるが…

これもインターネットで検索すれば、沢山のサイトが紹介していると思いますが、役員報酬の変更には例外があります。

下記の理由に該当する場合には、期の途中であっても役員報酬を変更することができます。

- 職制上の地位の変更

- 職務の重大な変更

- 経営の著しい悪化(減額のみ)

- その他やむを得ない事情

上記に掲げる理由に該当すれば、期の途中でも役員報酬を変更することができますが、

個人的には、期の途中で役員報酬を変更することはお勧めしません

今まで述べてきたように、役員報酬の変更は会社の利益を変えられる(操作できる)要素になります。

そのため、原則として1年に1回しか変更できないように規定されています。

ですから、期の途中で役員報酬を変更した場合には、必ず税務調査で追及されます。

それも深く追及されます。

ちょっと専門的な解説になりますが、上に挙げた4つの理由は、法律上の「不確定概念」に相当します。

つまり、

その判断に関して、明確な判断基準が存在しないものになります。

上に挙げた4つの理由が不確定概念に相当することから、完璧に税務署を納得させられるような根拠がない限り、税務署としてはいくらでも反論できることになります。

単に、売上が前年比〇%落ちたからとか、利益が〇〇円減ったからといった理由では、認められないのです。

売上が前年比〇%減ったという主観的な理由だけでなく、その結果、周りの第三者に及ぼす影響なども考慮して、初めて認められると考えてください。

但し、社長が急逝して、急遽代表取締役に就任したなどの理由であれば、役員報酬を変更しても問題はありません。

最後に

今回は、繰越欠損金を上手に利用した節税方法という内容で解説しました。

前述したように、繰越欠損金を利用するためには、会社の利益を黒字にする必要があります。

小規模な中小企業を対象に考えた場合、役員報酬と役員借入金を使った方法が最適と思い今回の内容に至りました。

しかし、会社の実状はそれぞれ違いますので、実践可能であれば下記の方法等を使ってもらっても構いません。

- 利益の出る保険などを解約する

- 利益の出る資産を売却する

- 債務免除をする

- 減価償却をしない

また、このうち3番の債務免除の方法については、今回と同じように役員借入金に関する方法なので、機会があれば記事にして紹介したいと思います。

【あわせて読みたい】法人の節税に関する記事