こんにちは。税理士の高荷です。

会社を経営する上で、役員と会社とのお金の貸し借りが行われることがあります。

特に小規模な中小企業においては、多くの企業で見られる取引です。

あなたの会社の決算書に『短期貸付金』や『短期借入金』といった勘定科目が計上されていませんか?

これらの勘定科目の中身の多くは「役員貸付金」と「役員借入金」です。

この「役員貸付金」と「役員借入金」は、似たような言葉ではありますが、税務上と融資における金融機関の審査上で、その取扱いが大きく異なります。

そこで今回は、この2つの勘定科目の違いと、税務・融資での取扱いについて解説します。

役員貸付金と役員借入金の大きな違い

まずは、下の表をご覧ください。

【役員貸付金と役員借入金の違い】

| 勘定科目 | 税務上 | 融資審査上 |

|---|---|---|

| 役員貸付金 | 問題あり | 問題あり |

| 役員借入金 | 問題なし | 問題なし |

役員貸付金と役員借入金の違いを大まかに分けると、このようになります。

役員借入金は、税務上も融資の審査上も問題がありません。

しかし、役員貸付金は両方とも問題ありとなっています。

続いては、役員貸付金と役員借入金を、会計上の仕訳で見てみます。

【役員貸付金】

| 借方 | 貸方 |

| 役員貸付金 100万円 | 現金預金 100万円 |

役員貸付金は、会社が役員に対してお金を貸していることを意味します。

元々会社のお金だったものが、個人に渡っていることを表しています。

【役員借入金】

| 借方 | 貸方 |

| 現金預金 100万円 | 役員借入金 100万円 |

対して、役員借入金は、会社が役員からお金を借りていることを意味します。

元々は個人のお金だったもの、会社のために使われている状態を表しています。

役員貸付金と役員借入金は、会計上正反対の仕訳になりますが、その特徴や意味するところも正反対になります。

会社を経営する上で、そのお金が『会社のお金』であるのか『個人のお金』であるのかの区別は非常に大事です。

- 会社のお金 ⇒ 会社の経営だけに使うお金

- 個人のお金 ⇒ 何に使おうと自由なお金

会社のお金は、会社の経営に関することのみに使います。

対して、個人のお金の使い道は自由なので、それを個人の趣味や家族のために使っても良いですし、会社の経営のために使っても良いのです。

従って、役員貸付金と役員借入金については、次のことが言えます。

- 役員貸付金 ⇒ 元々会社のお金 ⇒ 個人のために使ってはダメ

- 役員借入金 ⇒ 元々個人のお金 ⇒ 会社のために使っても良い

このような特徴から、先ほどの表で示した違いが生まれるのです。

【役員貸付金と役員借入金の違い】

| 勘定科目 | 税務上 | 融資審査上 |

|---|---|---|

| 役員貸付金 | 問題あり | 問題あり |

| 役員借入金 | 問題なし | 問題なし |

続いては、この表に照らして役員貸付金と役員借入金の内容を解説します。

役員借入金とは

まずは、税務上も融資の審査上も問題の無い役員借入金から解説します。

役員借入金は、元々は個人のお金です。

小規模な中小企業では、ほとんどの場合、社長個人のお金になります。

会社側からすれば、社長個人からの借入金になるため役員借入金等の勘定科目で計上することになります。

個人のお金は何に使おうが自由なため、そのお金を役員借入金として会社に入れることは、税務上も融資の審査上も問題ありません。

なぜ、役員借入金が税務上も融資審査上も問題にならないかというと、以下の理由からになります。

- 税務上、利息を計上する必要がない(任意)

- 融資審査上、実質的な純資産とみなしてくれる

この2つの理由について、簡単に解説します。

役員借入金は利息を計上する必要がない

通常、お金の貸し借りについては、その返済にあたって利息が伴います。

しかし、この役員借入金については、利息を取る・取らないは当事者間の任意となっています。

役員借入金は、社長個人が会社にお金を貸している状態を表していると述べました。

社長が会社にお金を貸すということは、会社の資金繰りが苦しい等の理由からです。

会社の資金繰りが苦しいから、お金を入れたのにも関わらず、その会社から利息を取ることは、更に資金繰りを悪くしてしまうことにもなりかねません。

また、会社から利息を貰うことは、社長個人の所得が増えることを意味します。

社長の所得が増えると、社長個人の税金が増加する可能性があり、受け取った利息分について確定申告をする必要が生じるかもしれません。

このような理由から、通常は役員借入金について利息を取ることはありません。

従って、会社の資金繰りを悪化させることもなく、社長の個人所得も増えることなく済ませられるのです。

役員借入金は融資審査上、純資産とみなされる

役員借入金は融資の審査上、会社の純資産とみなされ、審査上のマイナス項目にはなりません。

この、役員借入金が会社の純資産とみなされるとは、どういった意味なのか説明します。

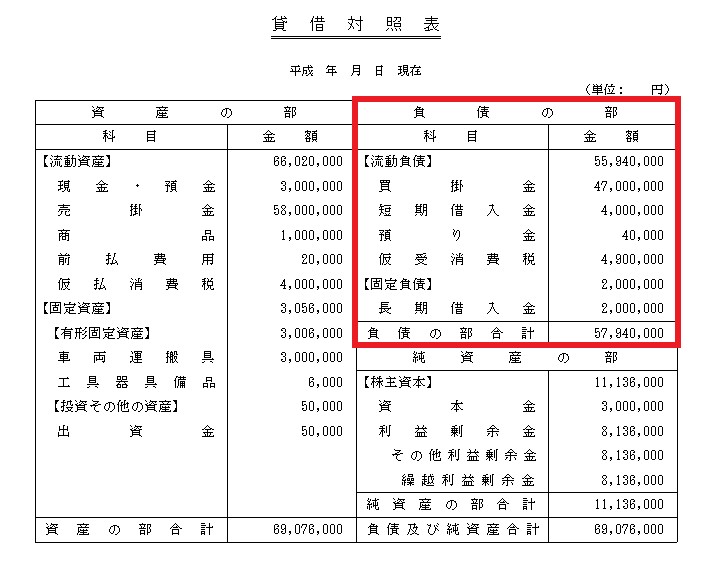

役員借入金は貸借対照表上の負債である

少し専門的な話になりますが、役員借入金や銀行からの借入金などは、会社の貸借対照表で「負債」として計上されます。

負債には、借入金の他、買掛金や未払金など、将来的に会社のお金が減ることを意味する勘定科目が計上されます。

従って、融資の審査上、基本的に負債は少ない方が良いとされています。

【貸借対照表に表示される負債】

- 上の図の赤枠の部分が、負債になります。

負債である役員借入金が、純資産とみなされる意味

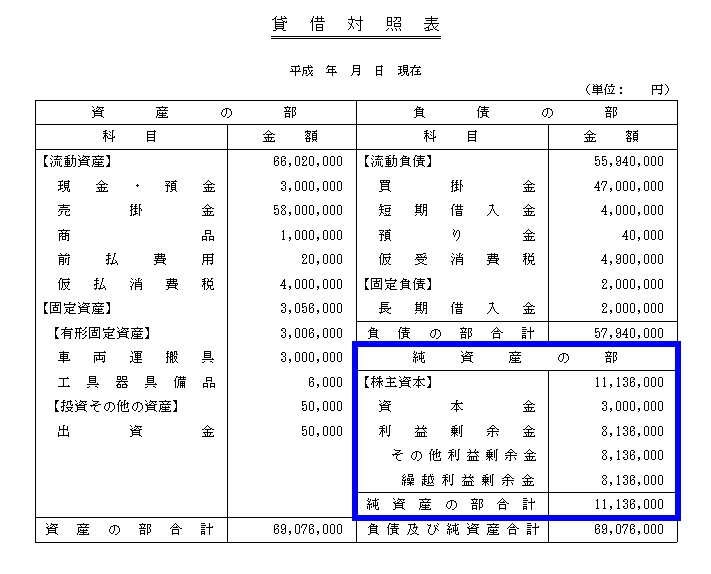

一方、純資産とは、資本金をはじめとした会社が持っている資金力を意味します。

貸借対照表では、純資産の部として表示されます。

一般的に、この純資産が多い方が、会社の安全性が高くなります。

そのため、融資の審査においても、この純資産の金額が多い方が、評価が高くなると言われています。

【貸借対照表に表示される純資産】

- 上の図の青枠の部分が、純資産になります。

融資の審査の際に、役員借入金は、実質的に資本金(純資産)と同じものと判断されます。

つまり、負債として計上されている役員借入金が、純資産の一部とみなされるのです。

これによって、会社の貸借対照表が次のように変化します。

- 資本金(純資産)が増える

- 負債は減少する

純資産が増えるため、融資の審査における企業の安全性が高く評価されることになります。

また、融資に審査においては少ない方が良いとされている負債も、減少することになります。

従って、融資の審査上は、役員借入金があっても何の問題も無いと言えるのです。

役員借入金が、税務上も融資審査上も問題が無いのは、このような理由からになります。

但し、役員借入金は、会社に対する貸付金として「役員個人の財産」になります。

そのため、役員借入金が残った状態で役員が死亡した場合には、相続税の対象となります。

尚、相続税の基本や計算方法については、こちらの記事でまとめています。

相続税の仕組みと計算方法【財産評価から基礎控除、税率、特例、納税額まで】

また、繰越欠損金と役員借入金を利用した節税方法について、こちらの記事でまとめています。

参考にしてください。

役員報酬と役員借入金を使った繰越欠損金の有効利用【赤字を黒字に変える方法】

役員貸付金とは

ここまで、役員借入金が税務上・融資審査上において、会社に悪い影響を与えないということを解説してきました。

一方、言葉の響きは似ていますが、役員貸付金は役員借入金とは大きく意味合いが異なります。

小規模な中小企業の場合、役員貸付金の内容は、会社のお金を社長個人に貸したものになることがほとんどです。

そのため、社長貸付金といった勘定科目名が使用されることもあります。

役員貸付金は、役員借入金とは反対の意味で、税務及び融資審査において問題になります。

税務及び融資審査において問題となるのは、次の2つの理由からです。

- 税務上、認定利息を計上しなければならない(強制)

- 融資審査上、会社経営以外の理由で会社のお金を使っているため、企業の信用度が低下

役員貸付金は、社長個人にとっては個人資産が増えるというメリットがありますが、会社にとっては全くメリットがありません。

では、上に挙げた問題点の理由を、具体的に説明します。

役員貸付金に掛かる認定利息

役員貸付金については、税務上必ず認定利息を計上しなければなりません。

認定利息とは、会社が社長に貸しているお金に掛かる利息を意味します。

役員借入金では、利息を計上しなくも良かったのですが、役員貸付金では、必ず計上しなければならないことになります。

この認定利息は、会社側で受取利息として計上するため、その分会社の利益が増えることになります。

役員貸付金が無ければ計上する必要のない利息なので、会社にとっては余計な利益が増えることになり、税金も増加する可能性があります。

この認定利息には、3つの特徴(デメリット)があります。

【認定利息のデメリット ①】

実際に利息を貰っていなくても、受取利息として計上しなければならない

認定利息は、実際に社長から利息を貰っている・いないに関わらず、必ず計上しなければなりません。

実際に利息を受け取っていない場合の会計処理(仕訳)は、次のようになります。

| 借方 | 貸方 |

| 未収入金 ××× | 受取利息 ××× |

- 未収入金は、未収利息等の勘定科目でも構いません。

このように、実際に利息を受け取っていなくても、未収の利息として計上する必要があります。

【認定利息のデメリット ②】

会社の営業から生じた利益ではないため、会社の評価に影響しない

この特徴は、後述する融資の審査に関わることですが、ここで解説しておきます。

認定利息は、会社の営業(本業)から生じた利益ではありません。

社長にお金を貸すという行為は、会社の本業ではないからです。

そのため、会計上は「営業外収益」という、営業以外の行為から生じた収益として計上します。

通常、金融機関等の融資の審査においては、営業(本業)からどのくらいの利益(又は損失)か生じているかを重視します。

従って、営業上の収益ではない認定利息で利益が増えたとしても、融資の審査上は評価されないのです。

【認定利息のデメリット ③】

認定利息の利率は、合理的な基準によって決めなければならない

前述したとおり、例え社長への貸し付けであっても、会社は利息を貰わなければなりません。

しかし、利息の金額(利率)をどの程度にするかを決める必要があります。

通常は、社長に対する貸付金に対して、利息の約定などしていないと思います。

また、この利率は会社や社長の好きなように決めることはできません。

そこで、所定の方法に基づいて、合理的な基準により利息を定める必要があります。

正確に言うと、この合理的な基準により定めた利息を、認定利息と呼びます。

では、その認定利息の決め方ですが、一般的には下記いずれかの方法により計算した利率を用いて決定します。

- 平均調達金利

- 特例基準割合

ともに馴染みのない言葉だと思うので、簡単に説明します。

認定利息を計算する場合の平均調達金利

平均調達金利とは、会社が銀行等から既に融資を受けている場合に、その銀行借入金の残高と支払利息の金額を基に、利率を決定する方法です。

具体的には、前事業年度の借入金平均残高と支払利息を使って計算します。

認定利息を計算する場合の特例基準割合

特例基準割合とは、国内銀行の貸出約定平均金利の年平均に、1%を加算した割合を言います。

特例基準割合は、延滞税を計算する場合等に使われる割合です。

また、基本的に毎年変更されます。

現在の、特例基準割合は1.6%です。

【特例基準割合】

| 期間 | 特例基準割合 |

|---|---|

| 2014年1月1日~12月31日 | 1.9% |

| 2015年1月1日~12月31日 | 1.8% |

| 2016年1月1日~12月31日 | 1.8% |

| 2017年1月1日~12月31日 | 1.7% |

| 2018年1月1日~12月31日 | 1.6% |

- 現在は2018年のため、1.6%が適用されます。

尚、延滞税の仕組みについては、こちらの記事でまとめています。

認定利息の決定

先ほど説明したとおり、認定利息は下記のいずれかの方法により計算します。

- 平均調達金利

- 特例基準割合

実務上は、上の方法で計算した利率の内、低い方の利率を使用して差し支えありません。

仮に、平均調達金利が2%だった場合、特例基準割合は1.6%なので、特例基準割合の1.6%を採用します。

認定利息の計上は会社にとって利益の増加になるため、できるだけ低い利率で計上するに越したことはありません。

仕訳で表すと、下のようになります。

【役員貸付金100万円に対し、認定利息1.6%を計上】

| 借方 | 貸方 |

| 現金預金 16,000円 | 受取利息 16,000円 |

前述したように、認定利息は会社側で受取利息として計上するため、その分会社の利益が増えることになります。

認定利息の金額によっては、税金の金額にも影響を与えます。

役員貸付金の金額が少なければ、それほど大きな影響にはなりません。

しかし、役員への貸し付けが重なれば、知らないうちに金額が大きく膨らんでいることも考えられます。

そうなれば、会社の利益に大きな影響を与える可能性もあります。

役員貸付金の融資審査上の取扱い

続いては、役員貸付金が融資審査上で問題になる理由について解説します。

前述したように、役員貸付金は融資における審査上で不利になる場合が多いです。

なぜ、役員貸付金があると不利になるのでしょうか?

金融機関が融資の審査において重視すること

金融機関が融資の審査を行う場合には、その企業の決算書等を基に審査します。

審査は、各審査項目に沿って総合的に判断されます。

大きな枠組みで言うと、下記の2つの基準を重視しています。

- 貸したお金をちゃんと返してもらえるかどうか

- 貸したお金を何に使うのか

役員貸付金は「貸したお金を何に使うのか?」という部分で、融資の審査上不利になってしまうのです。

役員貸付金を何に使うのか?

役員貸付金は、会社の経営(本業)に使うために社外に流出したお金ではありません。

社長個人に貸すために、会社から流出したお金です。

そのため、役員貸付金が多い会社は、融資の審査において、次のような疑いを持たれる可能性があります。

金融機関でお金を借りる目的は、会社の経営に使うためです。

ですから、銀行などの金融機関も、会社の経営に使うことを前提にお金を貸してくれます。

逆に言うと、会社経営のために使うのでなければ、金融機関は融資してくれません。

融資したお金を経営のために使い、利益を得て、その利益の一部で元金の返済と利息をもらう。

これが、金融機関が融資をする理由です。

しかし、役員貸付金が多い会社では、お金を貸しても、会社の利益にならないことに使われるのではないかと危惧されます。

そうなれば、貸したお金と利息を回収できない危険性が出てきます。

そのため、いくら会社の業績が良くても、役員貸付金が多いと融資の審査上マイナスの要因になってしまうのです。

財産的な価値がない

さらに、役員貸付金が融資において不利になる理由として、次の理由も挙げられます。

例えば、毎期同じ金額の役員貸付金が、決算書に計上されている場合を考えてみます。

決算書にずっと同じ金額の役員貸付金が残っているということは、社長が会社に対して返済をしていないということになります。

このような場合には、金融機関としては「この役員貸付金は返済される見込みがない」と捉えます。

つまり、役員貸付金が、会社にとっての不良債権とみなされます。

不良債権は、融資の審査において、その財産価値がゼロ若しくはマイナスと捉えられます。(マイナスと捉えられる可能性の方が高いと言えます)

役員貸付金に限らず売掛金や受取手形の不良債権、商品等の不良在庫は融資を受ける際にプラスにはなりません。

ですから、不良債権は会社にとっては邪魔なだけで、寧ろ無い方が会社のためになります。

主にこのような点から、役員貸付金は金融機関の融資審査において、不利な項目と捉えられてしまいます。

役員貸付金があると、融資が受けられないということではありません。

しかし、金融機関から良い印象を持たれない勘定科目であることは確かです。

尚、金融機関が融資審査において重視する貸借対照表のポイントについて、下記の記事でまとめています。

参考にしてください。

また、商品等の不良在庫が会社の経営にもたらす影響について、こちらの記事でまとめています。