こんにちは、税理士の髙荷です。

以前に、2019年(令和元年)からの自動車に関する税金の改正内容について解説しました。

その記事では、主に税制改正の内容を中心に解説したため、個々の自動車に係る税金(税制)については、詳しく解説できませんでした。

そこで、あらためて個々の自動車に関連する税金(税制)について、詳しく解説したいと思います。

自動車に関連する税金(税制)としては、次のものが挙げられますが、今回はこのうち「自動車重量税」にスポットを当てて解説を行います。

- 自動車重量税

- 自動車取得税(環境性能割)

- 自動車税

- 軽自動車税

- エコカー減税

- グリーン化特例

尚、自動車重量税は、エコカー減税とも密接に関係していますので、上記5.の「エコカー減税」についても併せて解説したいと思います。

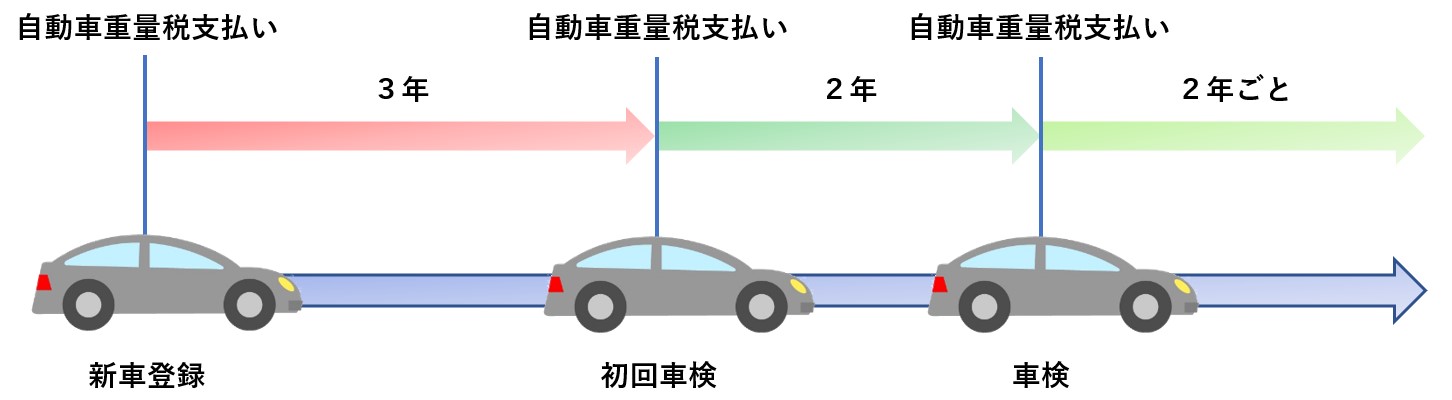

一般的に、自動車重量税は「車検の時に払うもの」という認識があるかと思いますが、実は、毎年(1年ごと)に係る税金です。

それを車検時に、まとめて支払っているに過ぎません。(正確には、「車検証の有効期間分」をまとめて支払っています)

【自動車重量税の納付イメージ】

- 自動車重量税は、「前払い」です。

- 新規登録時及び車検時に、次の車検までの分を「前払い」します。

また、自動車税や自動車取得税が地方自治体に支払う「地方税」であるのに対して、自動車重量税は国に支払う「国税」に該当します。

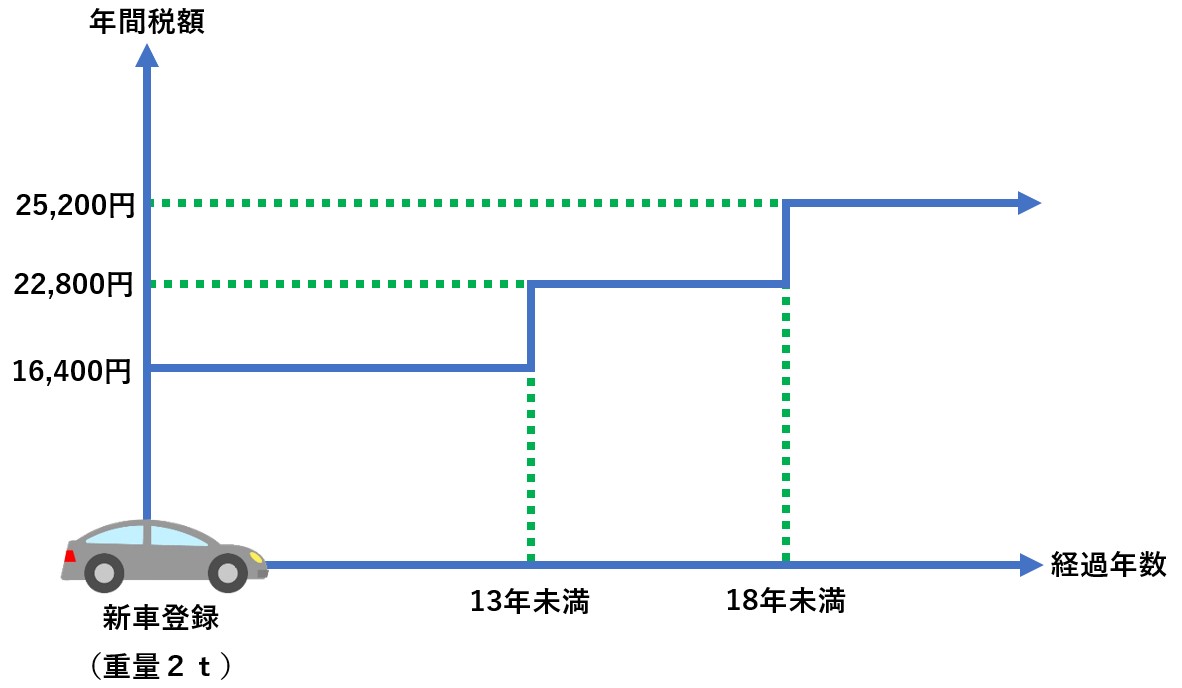

このような特徴のある自動車重量税ですが、本来は自動車の「重さと経過年数」に応じて課税されるため、さほどややこしくない税金です。

【自動車重量税の課税イメージ】

- 自動車重量税は、新規登録時から13年以上経過すると税額が上がり、18年以上経過するとさらに税額が上がります。(重量は、車検証に記載されている重量が基準となります)

ところが、前述した「エコカー減税」のお陰で、「かなりややこしい税金の一つ」となってしまっているのです。

それでも、基本的に納税者側で自動車重量税を計算することはありませんので、納税に関しては問題ないと思いますが、ある程度の計算方法や仕組みを掴んでおくことも大事です。

そのための資料として、今回の記事の内容を参考にしていただければと思います。

尚、自動車に関する税金の改正内容は、下記の記事でまとめていますので、併せて参考にしてください。

2019年(令和元年)からの自動車に関連する税金について詳しく解説します

自動車重量税の税率と計算方法

それでは、自動車重量税の税率一覧を掲載し、具体的な税金の計算方法等について解説したいと思います。

自動車重量税は、販売店や車検業者などが一旦立替払いをし、その後、購入代金や車検費用と一緒に請求された金額を、販売店や車検業者に支払う仕組みになっています。

業者から請求された金額をそのまま支払うだけですので、通常は税額を自分で計算する必要はありません。

従って、ここでの解説は、どの程度の税金を支払うのか知りたい場合などの参考にしてください。

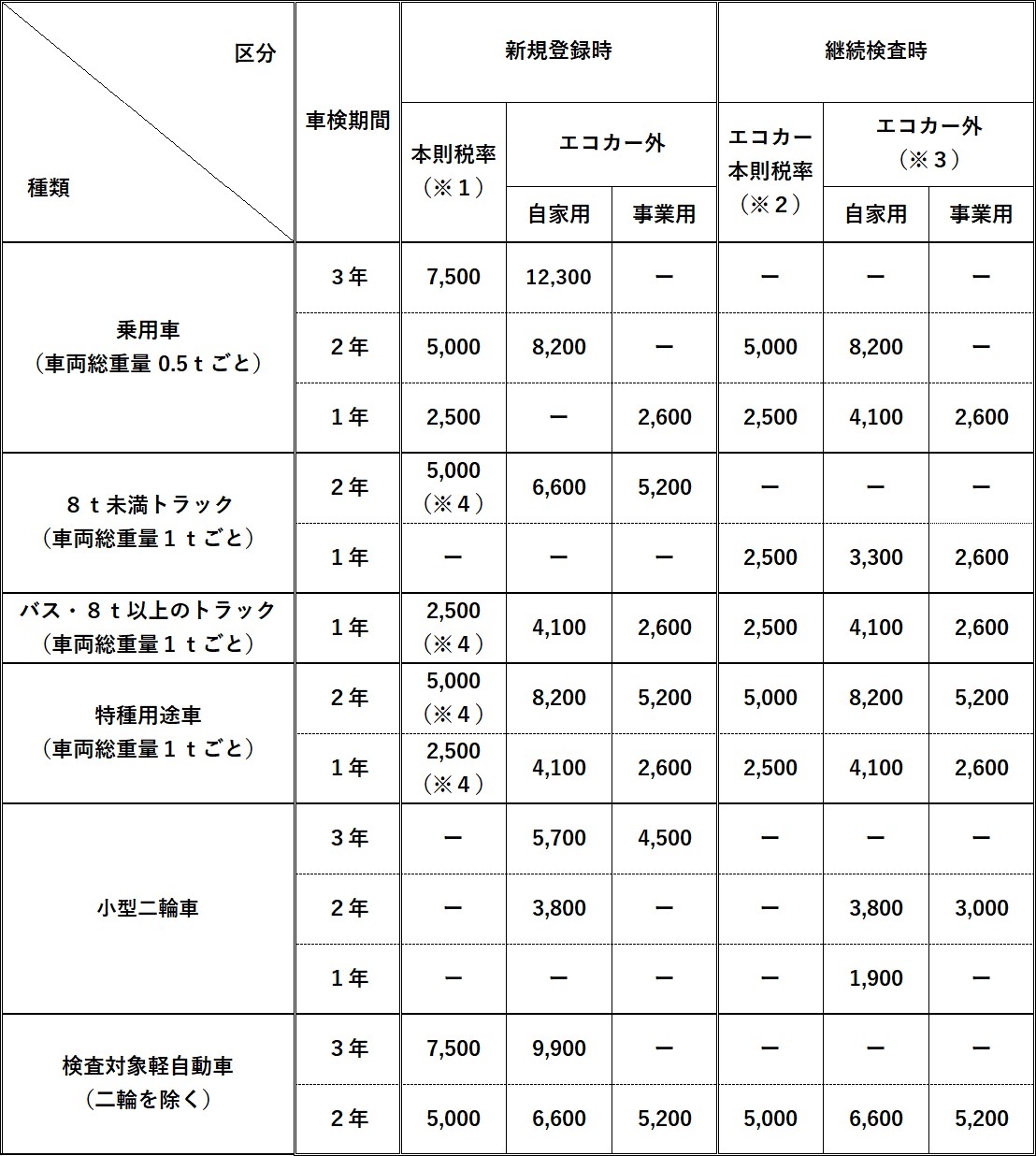

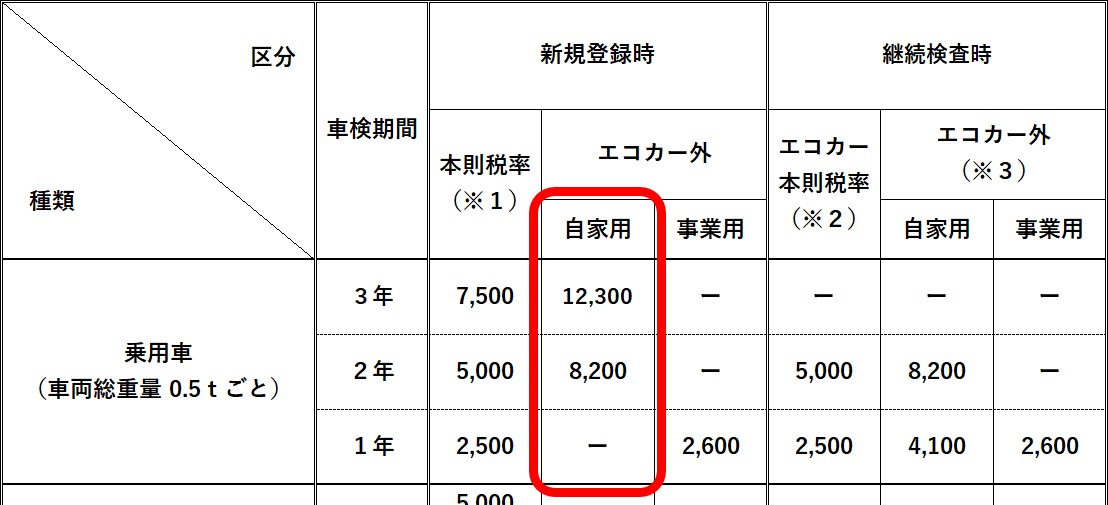

自動車重量税の税率一覧表

【検査対象自動車用(経過年数13年未満)】

単位:円

- (※1)一定の要件を満たすものについては、エコカー減税が適用されます。(後述)

- (※2)一定の要件を満たすものについては、免税されます。(後述)

- (※3)一定の年数を経過したものについては、重課されます。(下記参照)

- (※4)車両総重量 2.5t以下のものに限ります。

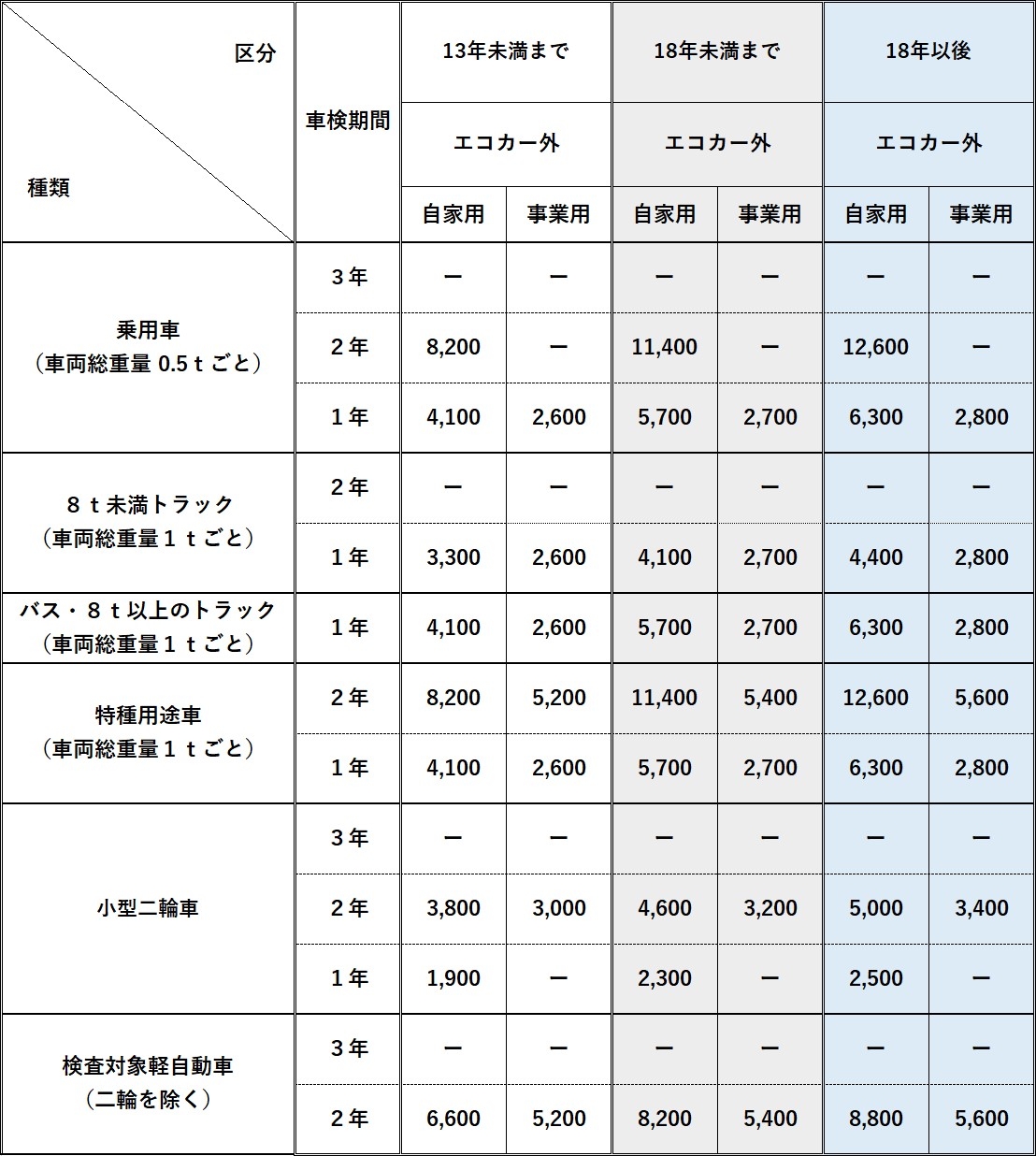

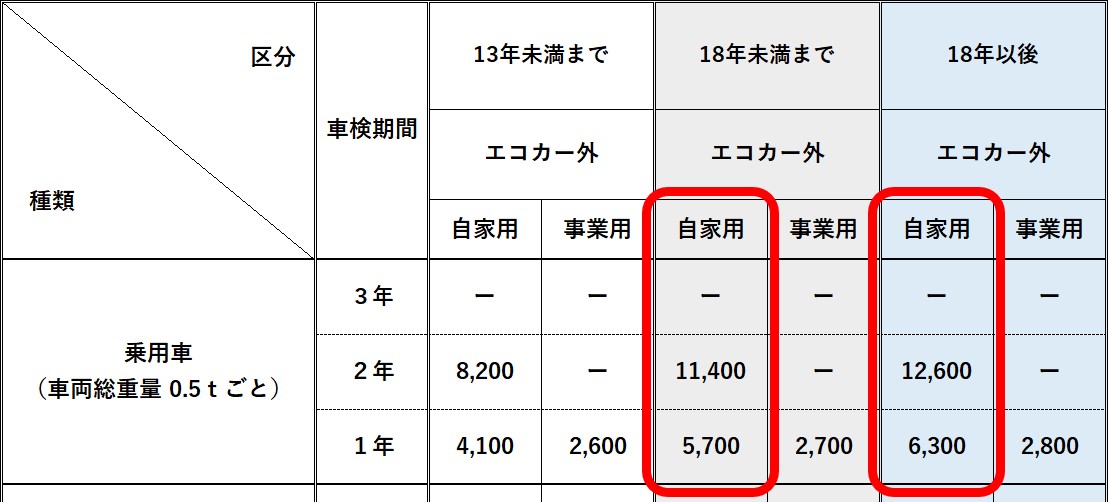

【自動車重量税の経過年数について】

前述したとおり、自動車重量税は、新規登録時からの経過年数によって税額が変わります。(但し、エコカー減税の対象とならない自動車のみです)

具体的には、①「13年未満まで」と、②「18年未満まで」、そして③「18年以後」の3つの経過年数に分かれます。

- 13年未満まで

- ここで言う「13年未満」とは、エコカー減税の対象外車で、車検証の初度登録年月に記載された年月から「12年10ヶ月以内」のことを意味します。

- 18年未満まで

- ここで言う「18年未満」とは、エコカー減税の対象外車で、車検証の初度登録年月に記載された年月から「17年10ヶ月以内」のことを意味します。

- 18年以後

- ここで言う「18年以後」とは、エコカー減税の対象外車で、車検証の初度登録年月に記載された年月から「17年11ヶ月以上」を経過したことを意味します。

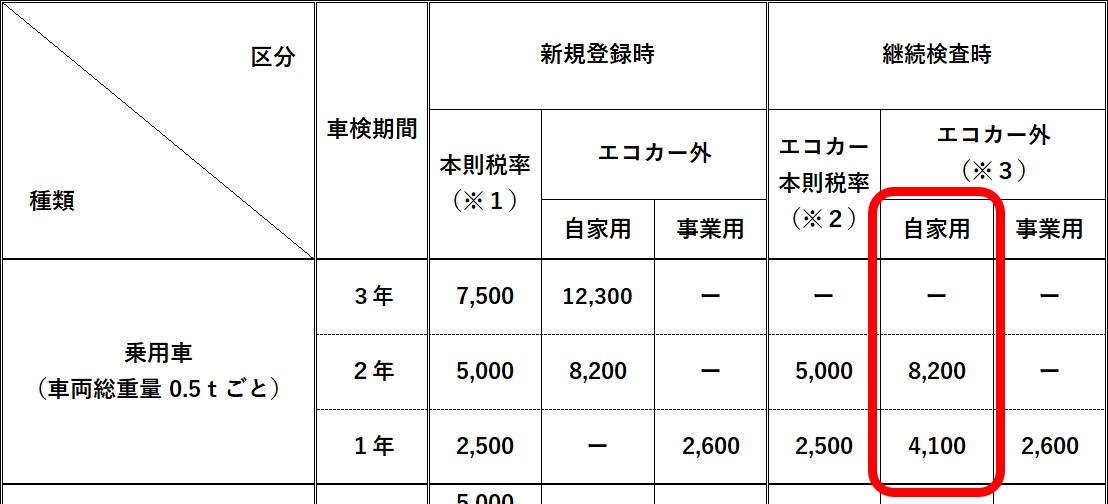

これらの経過年数を加味した「税率一覧表」は、次に掲げるとおりです。

【検査対象自動車用(経過年数対応)】

単位:円

自動車重量税の計算方法

続いては、具体的な数字を使って、自動車重量税を計算してみたいと思います。

尚、エコカー減税については、この後解説しますので、ここではエコカー減税の適用がないものとして計算します。

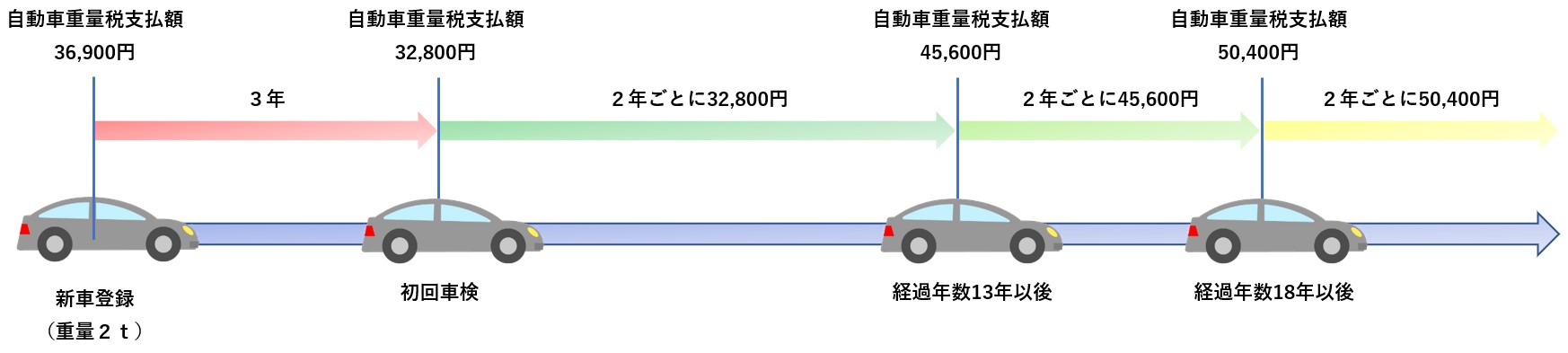

例)車両重量 2.0tの自家用普通車を購入した場合

【新規登録時の自動車重量税】

- 一般の自家用車は、新規登録から3年後に初めての車検を受けます。(自家用車であっても、自家用貨物自動車などは2年後に受けます)

- エコカー減税の適用がないため、上図の「エコカー外」の税率を使用します。

- 新規登録時の自動車重量税は、車両総重量が0.5t以下の場合、1年間で「4,100円」です。

- 車検期間3年で12,300円(又は、2年で8,200円)

- 1年分の自動車重量税 = 12,300円 ÷ 3年 = 4,100円

- 車両総重量が2.0tであれば、1年分の自動車重量税は「16,400円」となります。

- 2.0t ÷ 0.5t = 4

- 4,100円 × 4 = 16,400円

- 車検が3年後(3年分)ですので、新規登録時に支払う自動車重量税は「36,900円」になります。

- 新規登録時の自動車重量税 = 16,400円 × 3年 = 36,900円

【経過年数13年未満までの自動車重量税】

- 一般の自家用車は、初回の車検が終わったら、その後は2年ごとに継続して車検を受けます。(自家用車であっても、自家用貨物自動車などは1年ごとに受けます)

- エコカー減税の適用がないため、上図の「エコカー外」の税率を使用します。

- 継続検査時の自動車重量税は、車両総重量が0.5t以下の場合、1年間で「4,100円」です。

- 車両総重量が2.0tであれば、1年分の自動車重量税は「16,400円」となります。

- 2.0t ÷ 0.5t = 4

- 4,100円 × 4 = 16,400円

- 車検が2年ごと(2年分)ですので、継続車検時に支払う自動車重量税は「32,800円」になります。

- 新規登録時の自動車重量税 = 16,400円 × 2年 = 32,800円

尚、継続車検時に支払う18年未満と18年以後の自動車重量税は、それぞれ次のようになります。

- 18年未満まで

- 5,700円 × 4 = 22,800円

- 22,800円 × 2年 = 45,600円

- 18年以後

- 6,300円 × 4 = 25,200円

- 25,200円 × 2年 = 50,400円

尚、一部の軽自動車については、車検の対象外となっているものがあります。

それらの「検査対象外軽自動車」に係る自動車重量税は、次のように定められています。

【検査対象外軽自動車】

単位:円

- 総重量や経過年数に拘わらず、一律で上記の税額となります。

- 2回目以降「自動車重量税用軽自動車届出済証返納証明書」を提出している時は、非課税となります。

エコカー減税について

続いては、自動車重量税に深く関わりのある「エコカー減税」について解説します。

エコカー減税とは、「税金の種類」のことではなく、税金の「減税制度」のことを言います。

【エコカー減税とは】

エコカー減税とは、一定の排出ガス性能及び燃費性能に優れた自動車に対して、その性能に応じて自動車重量税を軽減又は免税とする制度です。

従って、エコカー減税という税金があるわけではなく、「税金の制度(税制)」として自動車重量税を安くしてくれる優遇措置のことを「エコカー減税」と呼んでいます。

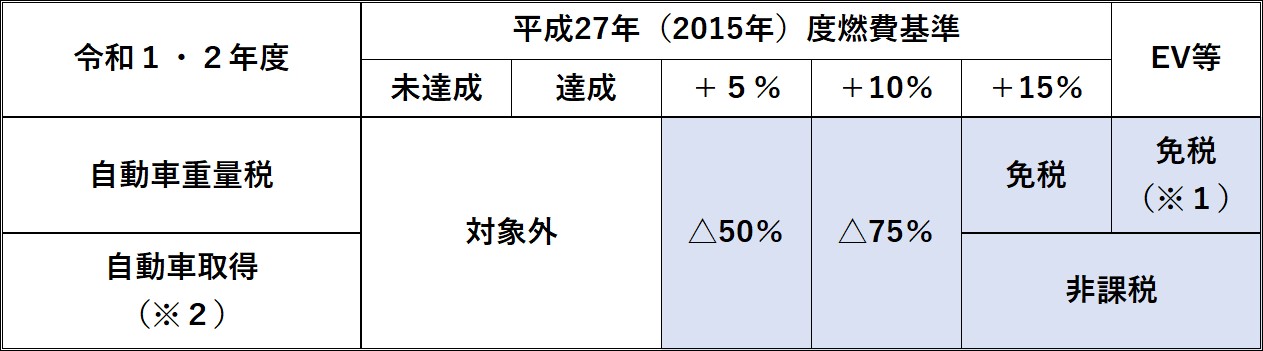

このエコカー減税は、「令和2年(2020年)度燃費基準」又は「平成27年(2015年)度燃費基準」を満たしている場合に適用され、次のとおり自動車重量税を減額又は免除するようになっています。

尚、上記「燃費基準」につきましては、下記国土交通省のサイトをご覧ください。

【乗用車に対するエコカー減税】

【重量車に対するエコカー減税】

- エコカー減税は、新車新規登録時の1回に限り適用されますが、上図(※1)に該当する場合には、初回の車検時についても免税となります。

- (※2)自動車取得税は、令和元年(2019年)9月30日で廃止されますが、参考として掲載しています。

- 上記「EV等」とは、電気自動車、燃料電池自動車、プラグインハイブリッド車、天然ガス自動車、クリーンディーゼル車を指します。(EV等は、燃費基準に拘わらず免税の対象です)

最後に、このエコカー減税の使い方を解説して終わりたいと思います。

エコカー減税は、前掲した【自動車重量税の税率一覧表】と組み合わせて使います。

【自動車重量税の税率一覧表】に記載されている税率のうち、「本則税率」の部分がエコカー減税の対象税率になります。

前述したとおり、エコカー減税は、原則として新規登録時の1回しか適用できませんので、【自動車重量税の税率一覧表】の「新規登録時」の本則税率(上図、赤枠部分)の数字に適用します。

例えば、エコカー減税が「△50%」適用される場合には、本則税率が「50%減額される」ことを意味します。

従って、自動車重量税の本則税率が7,500円であれば、半分の「3,700円(100円未満切捨て)」になるのです。

もし、エコカー減税の割合が「△25%」であれば、この7,500円は「5,600円(100円未満切捨て)」となります。

また、エコカー減税の免税(上図、青○部分)に該当するときは、最初の車検時の自動車重量税も免税になるため、上図青枠内の税率がゼロになります。(但し、2回目以降の車検では免税にはなりませんので、注意してください)

エコカー減税の適用についてまとめると、次のようになります。

【自動車重量税とエコカー減税の関係】

- エコカー減税は、「令和2年(2020年)度燃費基準」又は「平成27年(2015年)度燃費基準」を満たしている場合に適用されます。

- エコカー減税は、自動車重量税の「本則税率」を減額する制度です。(免税の場合には、ゼロになります)

- エコカー減税は、原則として新車新規登録時の自動車重量税に対して1回だけ適用されます。

- 但し、燃費基準+90%やEV等については、初回車検時の自動車重量税も免税になります。

- 2回目以降の車検では、エコカー減税は適用されません。(2回目以降の車検では、本則税率をそのまま使います)

- 自動車重量税に係るエコカー減税は、令和3年(2021年)4月30日まで適用されます。

このように、自動車重量税にエコカー減税が絡むと、とてもややこしい内容になってしまいます。

そのため、今回の解説だけで全てを理解するのは難しいかと思いますが、自動車重量税とエコカー減税の概要だけでも掴んでいただければ幸いです。

以上で、自動車重量税とエコカー減税についての解説を終わります。