こんにちは、税理士の髙荷です。

さて、企業の資金調達方法として「クラウドファンディング(Crowdfunding:CF)」が注目を集めているのをご存知でしょうか?

【クラウドファンディングとは】

- クラウドファンディングとは、Web上で不特定多数の賛同者から資金を集める行為、又はそのサービスのことを言います。

- 集める資金は「小口(少額)」になることが多いのですが、効率よく資金を集められる手段として、近年注目されています。

このクラウドファンディングという手法は以前から存在しており、当初はベンチャー企業や個人事業者の資金調達手段として活用されていました。

それが現在では、「大手企業」が商品開発や新規事業の資金集めとして活用するようになっています。

【大手企業によるクラウドファンディングの活用例】

| 社名 | 製品・サービス内容 | 目標額 | 集めた資金額 |

|---|---|---|---|

| 白鶴酒造 | 若手社員だけで企画した日本酒「別鶴」 | 100万円 | 532万円 |

| ライオン | 音波振動による同社初の美容機器 | 300万円 | 1,176万円 |

| ミツカンホールディングス | トウモロコシなどの野菜の皮や芯を使った食品 | 50万円 | 336万円 |

| デサントジャパン | カジュアルでもビジネスでも使えるズボン | 100万円 | 1,165万円 |

| キングジム | 電子ペーパーを使ったメモ | 1,000万円 | 1,342万円 |

(出典 産経新聞 2019年7月8日付 紙面)

このように、クラウドファンディングを利用して商品開発や新規事業の資金を集める手法を採用する大手企業が多くなり、且つ目標額以上の資金を集めることにも成功しています。

こうした動きを受けて、クラウドファンディングの市場規模は年々拡大の一途を辿っているのですが、気になるのは「税金」です。

資金を調達するということは、集める側からすれば「お金を貰う行為」となり、提供する側からすれば「お金を払う行為」となります。

一般的には、「出資」や「寄付」と同じものとして捉えても構いませんが、クラウドファンディングには、いくつかの「種類」があるのです!

そこで今回は、このクラウドファンディングの「資金を提供する側」に係る税制について解説したいと思います。

クラウドファンディングの資金提供者は、個人の場合も法人の場合も考えられますので、その種類ごとに税制を把握しておく必要があります。

クラウドファンディングの税制は、資金提供の形態によって変わりますが、さほど難しくないので気楽にお読みください。

尚、2019年(令和元年)7月8日現在の法令等に基づいて解説します。

クラウドファンディングの種類

前述したとおり、クラウドファンディングにはいくつか種類があるのですが、資金提供者側から見た場合、次の3つの種類に分けることができます。

【資金提供者から見たクラウドファンディングの種類】

- 投資型

- 寄付型

- 購入型

日本では、資金決済に関する法律や金融商品取引法などによって個人間の送金や投資が制限されています。

そのため、上記の中では、3.の「購入型」クラウドファンディングが最も多く活用され、認知度も高いと言われています。

ただこれは、あくまでも「日本国内」の話であって、世界的に見ると日本はクラウドファンディングの後進国なのですね。

従って、市場規模が拡大しているとは言っても、まだまだ日本のクラウドファンディングは発展途上にあります。

今後、益々その需要が高まる可能性がありますので、クラウドファンディングの税制について、今回の記事を参考にしていただければ幸いです。

それでは、この3種類のクラウドファンディングに係る税制について、順番に解説していきます。

クラウドファンディングの種類①【投資型】

まずは、「投資型」のクラウドファンディングに係る税制ですが、この投資型は、さらに3つの区分に分けることができます。

【投資型クラウドファンディングの区分と特徴】

- 融資型(貸付型)

- 複数の資金提供者で資金を出し合い、大口化して融資を行うのが特徴

- ファンド型

- ファンド持分を購入するのが特徴

- 株式型

- 株式(主に未公開株)を購入するのが特徴

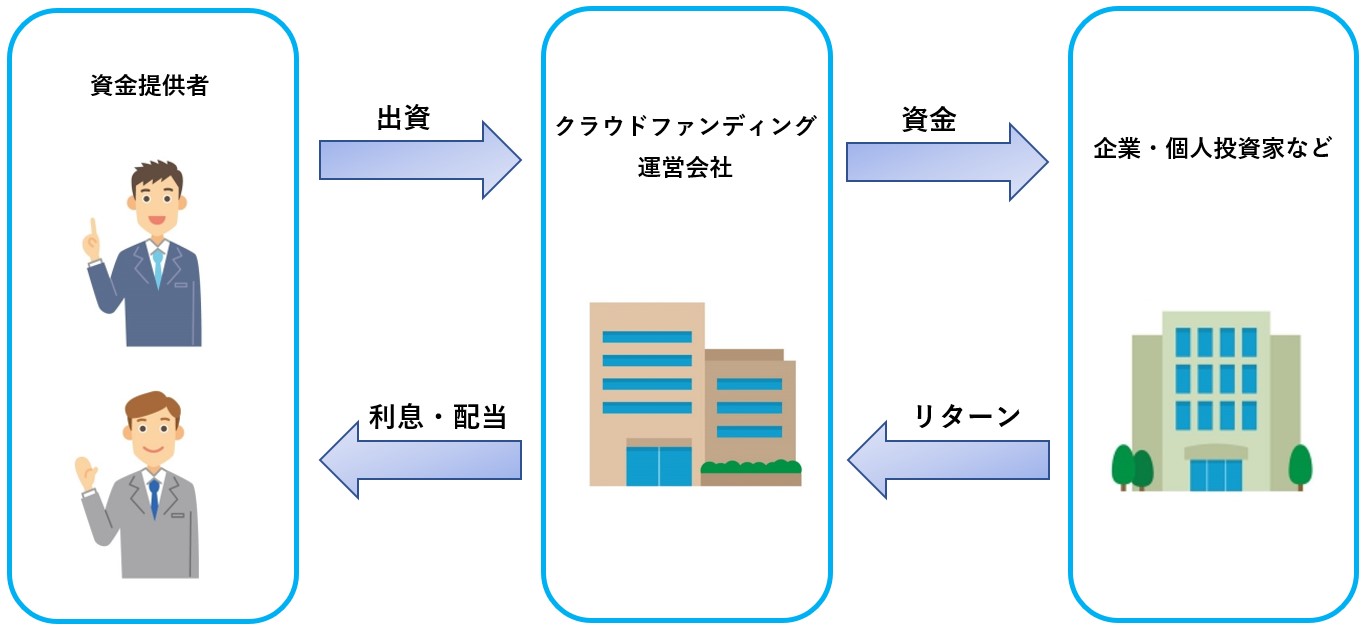

【投資型クラウドファンディングのイメージ】

- 現在のクラウドファンディングは、クラウドファンディング事業者(運営会社)を介して行われるのが一般的です。

投資型クラウドファンディングは、上記のように3つの区分に分かれますが…

いずれも、「金銭的な見返りを求めて出資(投資)する」という点で、共通しています。

融資型及びファンド型に係る税制

それでは、投資型クラウドファンディングの3つの区分のうち、「融資型(貸付型)」と「ファンド型」に係る税制について解説します。

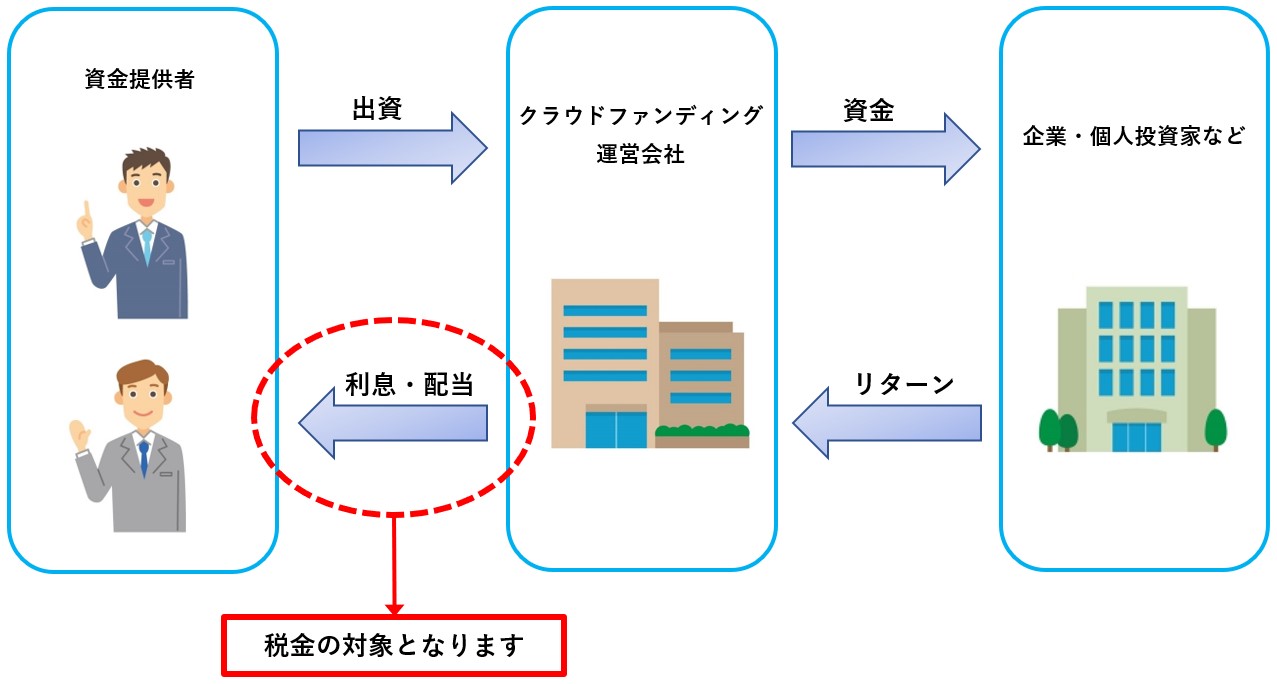

まず、融資型・ファンド型のどちらも、資金を提供した時点では税金の対象とはなりません。

但し、資金提供の見返りとして利息や配当など(以下、「分配金」で統一します)を受け取った場合には、税金の対象となります。

【融資型及びファンド型に掛かる税金】

融資型又はファンド型のクラウドファンディングにより、資金提供者が受け取った分配金には、次の要領で税金が掛かります。

- 資金提供者が法人の場合

- 法人の収益として、法人税及び法人住民税・事業税の対象となります。

- 資金提供者が個人の場合

- 雑所得として、所得税及び個人住民税が掛かります。

まず、資金提供者が「法人」の場合には、受け取った分配金は法人の収益に計上します。

その結果、最終利益が黒字になれば法人税や法人住民税・事業税が掛かることになります。

資金提供者が法人の場合には、それほど複雑ではありませんね!

一方、資金提供者が「個人」の場合には、受け取った分配金は「雑所得」として所得税と個人住民税の対象になります。

但し、法人の場合と違って、少しだけ複雑ですので、次の点に留意してください。

【資金提供者が個人の場合の留意点】

- 分配金からは、原則として20.42%の源泉所得税が天引きされます。

- 例えば、分配金の額面金額が10万円の場合、20.42%の源泉所得税(20,420円)が天引きされて、79,580円が手取額となります。

- 給与所得と退職所得以外の所得が20万円を超える場合には、確定申告を行う必要があります。

- 例1)クラウドファンディングの分配金(手取額ではなく、額面金額)が10万円で、それ以外に給与所得と退職所得以外の所得がなければ、確定申告は不要となります。

- 例2)クラウドファンディングの分配金(手取額ではなく、額面金額)が30万円であれば、給与所得と退職所得以外の所得の金額に関係なく、確定申告が必要です。

- 分配金について確定申告をする場合には、「総合課税」により確定申告を行います。

- 分配金から天引きされた源泉所得税は、確定申告により還付される場合があります。

現状では、「雑所得」に分類されますので、この点にも注意してください。

株式型に係る税金

実は、株式型のクラウドファンディングは、日本において2017年以降に正式に実施された歴史の浅い手法です。

そのため、現状では法整備が充分でなく、税金の取扱いも今後変更になる可能性があることをご承知おきください。

【株式型に掛かる税金】

株式型のクラウドファンディングにより、資金提供者が受け取った分配金には、次の要領で税金が掛かります。

- 資金提供者が法人の場合

- 法人の収益として、法人税及び法人住民税・事業税の対象となります。

- 資金提供者が個人の場合

- 配当所得として、所得税及び個人住民税が掛かります。

- 取得した株式を売却した場合には、譲渡所得として所得税及び個人住民税の対象となります。

株式型も、融資型・ファンド型と同様、資金を提供した時点では税金の対象とはなりません。

尚、株式型のクラウドファンディングについては、エンジェル税制の適用を受けられるケースもあります。

株式型のクラウドファンディングについては、基本的に、前述した融資型・ファンド型と同じ取扱いとなりますが、資金提供者が個人の場合には、「配当所得」又は「譲渡所得」として所得税の対象になりますので、その点には注意が必要です。

尚、配当所得及び譲渡所得の詳細については、お手数ですが、下記の記事を参照してください。

配当金に掛かる税金と確定申告の要否の判定方法について詳しく解説します

モノを売って儲けたら税金が掛かります!所得税における譲渡所得とは?

株式等の売却に係る譲渡所得と税金の計算方法【上場株式等と一般株式等】

投資型クラウドファンディングの解説の最後として、その取扱いを簡単にまとめましたのでご覧ください。

【資金提供者が個人の場合】

- 法人の収益として、法人税及び法人住民税・事業税の対象となります。

【資金提供者が個人の場合】

- 下表のように、所得税及び個人住民税の対象となります。

投資型 所得区分 確定申告 源泉所得税 融資型 雑所得 分配金が20万円を超えたとき 20.42% ファンド型 株式型 配当所得

クラウドファンディングの種類②【寄付型】

続いては、クラウドファンディングの2番目の種類として「寄付型」の税金の取扱いを解説します。

寄付型クラウドファンディングは、「資金提供者」と「資金提供先」によって、次の4つのパターンに分かれます。

【寄付型クラウドファンディングの区分と特徴】

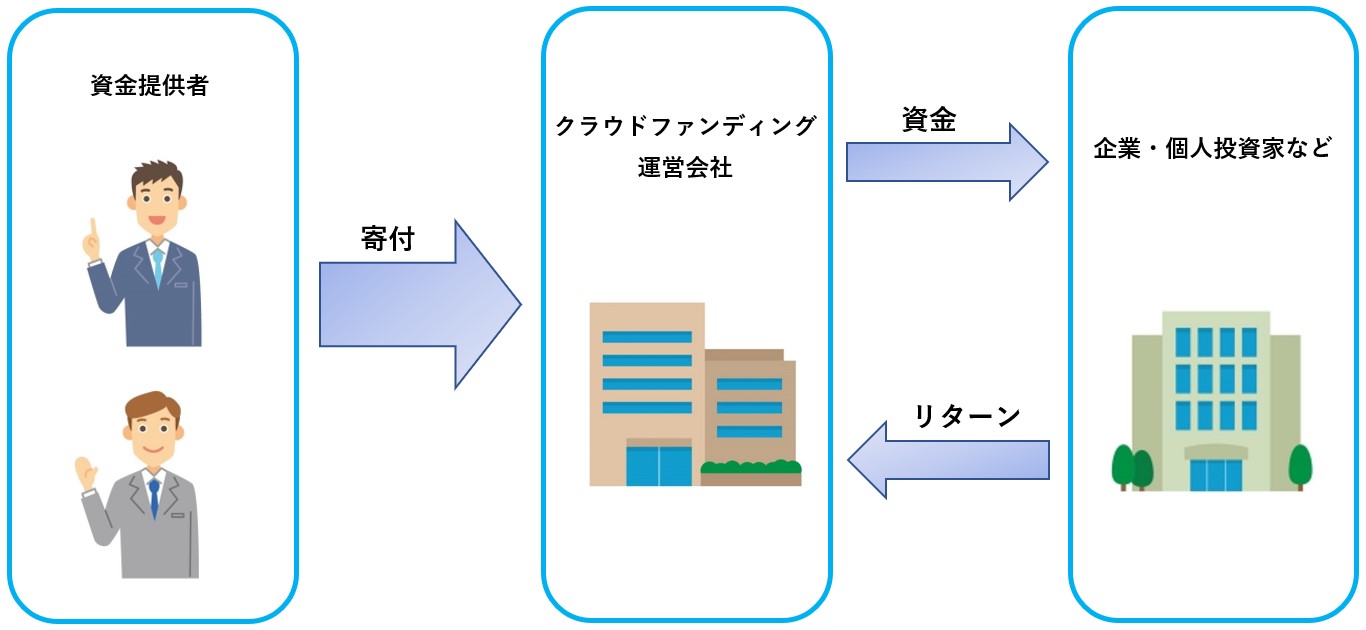

寄付型のクラウドファンディングは、その名のとおり企業や個人事業者が、資金提供者から「寄付」を受けて商品開発やプロジェクトを実施します。

あくまでも「寄付」であるため、金銭的な見返りは原則としてありません。

また、資金提供者と資金提供先の別による区分は、次のようになります。

- 資金提供者(個人)⇒ 資金提供先(個人)

- 資金提供者(個人)⇒ 資金提供先(法人)

- 資金提供者(法人)⇒ 資金提供先(個人)

- 資金提供者(法人)⇒ 資金提供先(法人)

【寄付型クラウドファンディングのイメージ】

尚、寄付したお金がどのように使われているかを、報告書などで開示するのが一般的です。

上図をご覧いただければ判るように、寄付型のクラウドファンディングには「見返り(収入)」がないため、資金提供者に税金が掛かることはありません。

従って、資金提供時(寄付時)の税制上の取扱いについてのみ、考慮すれば良いことになります。

資金提供者が個人である場合

それでは、資金提供者が「個人」である場合の税制から解説していきます。

資金提供者が個人の場合には、提供先が「個人」か「法人」かで税制上の取扱いが異なります。

【資金提供者が個人の場合】

- 個人 ⇒ 個人への寄付

- 資金提供者に税金は掛かりません。

- 「寄附金控除」などの税制上の優遇措置もありません。

- 個人 ⇒ 法人への寄付

- 資金提供者に税金は掛かりません。

- 資金の提供先が一定の公益社団法人等の場合には、確定申告時に「寄付金控除」又は「寄付金の特別控除」を適用することで、税制上の優遇措置が受けられます。

「寄附金控除」及び「寄附金の特別控除」については、下記の記事で詳しく解説していますので、お手数ですが、そちらを参照してください。

資金提供者が法人である場合

次に、資金提供者が「法人」の場合の税制について解説します。

資金提供者が法人の場合には、下記のように取り扱われます。

【資金提供者が法人の場合】

- 法人 ⇒ 個人への寄付

- 「寄付金」として法人の費用に計上します。

- 但し、費用にできる限度額(※)が設定されています。

- 法人 ⇒ 法人への寄付

- 上記1.と同様です。

資金提供者が法人の場合には、資金提供先に拘わらず「寄付金」の勘定科目をもって、費用に計上します。

従って、その分法人の利益を減らすことができますが、費用として計上できる金額は、次の算式により計算した限度額までとなります。

【(※)寄付金を費用計上できる限度額】

- 普通法人・協同組合等で資本金を有するもの及び個人に対するもの

(資本金等の額 × 当期の月数/12 × 2.5/1000 + 所得の金額(注)× 2.5/100)× 1/4

(注)所得の金額は、支出した寄付金の額を考慮しないで計算した金額です。

尚、指定寄付金や特定公益法人に対する寄付に該当する場合には、上記限度額の計算が異なります。

寄付型クラウドファンディングの税制についてまとめると、下のようになります。

【資金提供者が個人の場合】

資金提供先 税金 税制上の優遇措置 個人 掛からない なし 法人 寄附金控除又は特別控除を受けられる場合がある

【資金提供者が法人の場合】

資金提供先 税金 税制上の取扱い 個人 掛からない 一定の限度額以内で費用に計上できる 法人

クラウドファンディングの種類③【購入型】

最後に、「購入型」のクライドファンディングについて解説します。

【購入型クラウドファンディングの特徴】

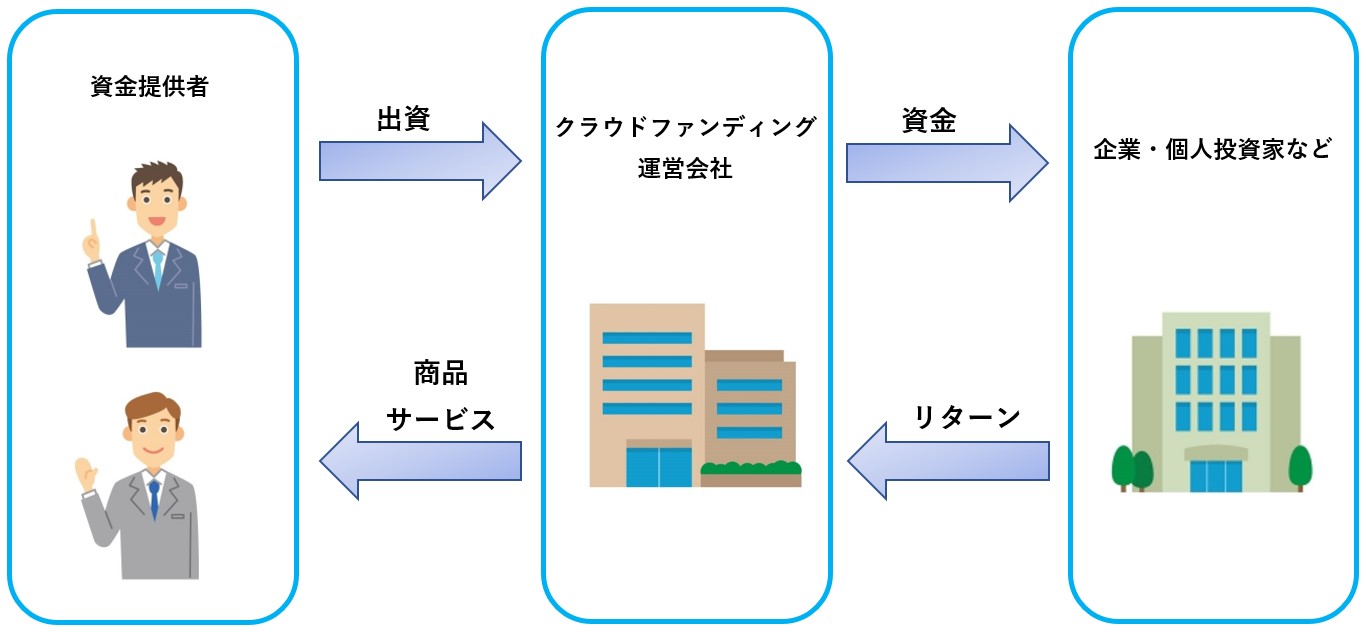

購入型のクラウドファンディングは、資金提供を受けた企業や個人事業者が、商品開発やプロジェクトの成果として、資金提供者に商品やサービスを提供します。

従って、資金提供者からすれば、実質的にお金(資金)を出して商品やサービスを購入しているのと同じ意味合いとなります。

【購入型クラウドファンディングのイメージ】

もし、期間内に資金調達額が目標額に達しない場合には、資金提供は行われず、返還するシステムを採用しているところが多いそうです。

また、購入型クラウドファンディングには、期待したほどの商品やサービスが提供されないケースがあり、さらに、商品開発やプロジェクトのアイディアが流出・盗用される可能性もあるなどのデメリットがあります。

この購入型クラウドファンディングに係る税制ですが、商品やサービスを「購入」しているのと同じ扱いになりますので、当然ながら税金の対象とはなりません。

【購入型クラウドファンディングに係る税制】

- 資金提供者が「個人」の場合

- 税金は掛かりません。

- 確定申告など税金に関する手続きも一切必要ありません。

- 資金提供者が「個人事業者」の場合

- 税金は掛かりません。

- 資金提供先から購入した商品やサービスが、自己の事業に必要な物であれば、資金提供額を必要経費として計上することができます。

- 資金提供者が「法人」の場合

- 税金は掛かりません。

- 資金提供先から購入した商品やサービスが、自社の事業に必要な物であれば、資金提供額を経費として計上することができます。

尚、購入型クラウドファンディングの場合、提供する資金は「消費税込み」の金額になります。(商品やサービスの購入代金と同じ扱いだからです)

消費税が掛かるのは、この「購入型」だけです。

ただ、資金提供者側は意識する必要ありませんけどね。

1つだけ注意する点があるとすれば、資金提供額に比して、購入した商品やサービスの価値が明らかに「低い」と考えられる場合には、購入型ではなく「寄付型」とみなされるケースがある点です。

この場合には、上記の税制ではなく、寄付型の税制に則った処理を行うことになります。

今回の解説のまとめとして、投資型・寄付型及び購入型のクラウドファンディングに係る税制一覧を掲載して終わります。

【資金提供者から見たクラウドファンディングに係る税制】

| 形態 | 資金提供者 | 資金提供時 | 見返り受取時 |

|---|---|---|---|

| 投資型(融資型・ファンド型) | 法人 | ー | 法人税の対象(法人の収益) |

| 個人 | ー | 所得税の対象(雑所得) | |

| 投資型(株式型) | 法人 | ー | 法人税の対象(法人の収益) |

| 個人 | ー | 所得税の対象(配当所得) | |

| 寄付型 | 法人 | 限度額の範囲内で費用にできる | ー |

| 個人 | 寄附金控除又は特別控除を受けられる場合がある | ー | |

| 購入型 | 法人 | 費用にできる場合がある | ー |

| 個人 | ー | ー | |

| 個人事業者 | 必要経費にできる場合がある | ー |

- 上記「法人税」には、法人住民税及び事業税を含みます。

- 上記「所得税」には、個人住民税を含みます。

こうして見ると、実際に税金が掛かるのは、「投資型」のクラウドファンディングだけですね!

以上で、資金提供者から見たクラウドファンディングに係る税制についての解説を終わります。