こんにちは、税理士の高荷です。

毎年の確定申告で、「医療費控除」の適用を受けている人も多いかと思います。

毎年医療費控除の確定申告をしている人であれば、問題はないと思いますが、確定申告に不慣れな人や初めて確定申告をする人の中には、医療費控除をすれば「医療費の金額が還ってくる」と思っている人もいるようです。

しかし、それは誤解です!

医療費控除などの各種控除を適用して確定申告をした場合に還付されるのは、「所得税」です。

そこで今回は、医療費控除を絡めた確定申告の還付の仕組みについて解説します。

確定申告で還付されるのは、支払った医療費ではなく、前払いした「所得税」なのです。

今回は、この辺りの仕組みを分かりやすく解説しますよ。

支払った医療費は還ってきません

確定申告で医療費控除をすれば、支払った医療費が還ってくると勘違いしている方が、意外に多いです。

確定申告で医療費控除を適用した場合に還付される金額は、支払った医療費の金額ではありません

- 正確には、復興特別所得税も含みますが、ここでは「所得税」で統一します。

医療費控除に限らず、寄付金控除・住宅ローン控除・不動産の売却や株取引など、どんな形の確定申告であっても還付されるのは「所得税」です。

医療費が100万円くらいあったんで、

還ってくるんでしょ?

100万円

還ってこないんですよ、奥さん…

繰り返しますが「医療費そのもの」は、還ってきません。

【参考】

〔医療費控除とセルフメディケーション税制についてまとめた記事〕

スマホによる確定申告書の作成【医療費控除とセルフメディケーション税制の入力】

還付される所得税とは

これも一種の誤解ですが、確定申告をすれば「必ず」税金が還ってくると思っている方も多いです。

確定申告で税金が還付になる人は、次の人に限られます。

【確定申告をすれば税金が還付になる人】

所得税を「前払い」している人

所得税を前払いしていない人は、いくら確定申告をしても税金は還ってきません。

では、所得税を前払いしている人とは、どのような人なのでしょうか?

分かりづらいと思いますので、いくつか例を挙げて説明しますね。

サラリーマンの前払い所得税

サラリーマンは、毎月会社から給与を貰います。

サラリーマンの場合には、この給与から天引きされる源泉所得税(げんせんしょとくぜい)というものが、前払いした所得税に該当します。

給与明細などを見てもらうと分かりますが、給与から天引きされている項目に「源泉所得税(源泉徴収税)」というものがあります。(「源泉所得税」が正しい言い方です)

給与から天引きされる源泉所得税の仕組みについては、こちらの記事を参照してください。

但し、この毎月の給与から天引きされている源泉所得税の合計額が、そのまま所得税の前払い金額になるとは限りません。

給与から天引きされている源泉所得税は、精算する必要があります。

この毎月の給与から天引きされている源泉所得税を精算する作業が、年末調整です。

なぜ精算する必要があるのかと言うと、毎月の給与から天引きされている源泉所得税は、「概算」の金額だからです。

毎月きっちり源泉所得税を計算して給与から天引きするのは非常に煩雑な作業になるため、給与の金額等に応じて、概算の源泉所得税が決められています。(源泉徴収税額表という一覧表があります)

この概算の源泉所得税を精算するために年末調整を行い、正しい源泉所得税を算出します。

年末調整において還付金が発生するのは、概算の源泉所得と正しい源泉所得との間に差額が出るからです。

『概算源泉所得税の1年分の合計』が『正しい源泉所得税の1年分の合計』よりも多ければ、年末調整還付金として会社から還付してもらえる仕組みになっています。(少ない場合は、逆に会社に払わなければなりません)

ですから、年末調整で還付されるのも「前払いの所得税」なのです。

年末調整は、「サラリーマンの確定申告」と言えますね。

通常、医療費控除などのためにサラリーマンが確定申告をするのは、この年末調整が終わった後になります。

医療費控除を適用して確定申告をした場合に、所得税が還付になるのは、下記のようなサラリーマンになります。

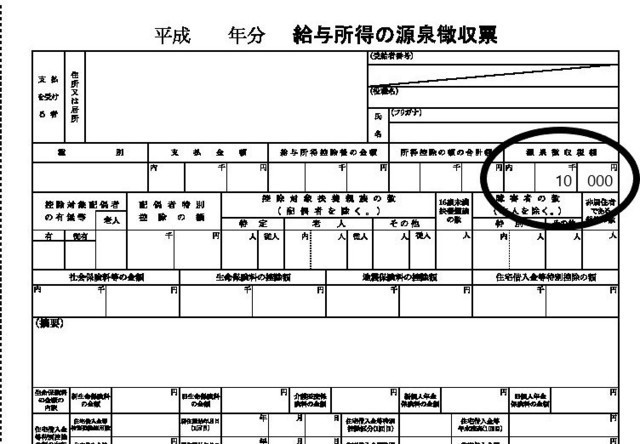

源泉所得税が残っているかどうかは、会社から貰う源泉徴収票を見れば判ります。

この源泉徴収票の〇印の欄(源泉徴収税額と書いてあります)に金額が入っていれば、源泉所得税が残っていることになります。

このような人は、医療費控除を適用して確定申告すると、源泉所得税が還付されます。

この辺りは、ちょっと複雑なので、順を追って説明しますね。

【サラリーマンが確定申告をする場合】

まず、サラリーマンは会社で「年末調整」を行うため、基本的に確定申告をする必要はありません。

年末調整は、「サラリーマンの確定申告」です。

通常は、年末調整で前払い所得税の還付を受けて、そこで終了です。

しかし、残念ながら医療費控除は年末調整で行うことができません。

医療費控除を受けたいときは、「必ず」確定申告をしなければならないのです!

従って、医療費控除を受けるサラリーマンは、年末調整が終わったあとに確定申告をすることになります。

その際に、源泉所得税が残っていれば、所得税が還付されます。

つまり、年末調整と確定申告(医療費控除)の2回、税金が還付されるケースもあるということです。

但し還付される金額は、上図〇印の欄(源泉徴収税額)に書いてある金額が限度となります。(上の図で言えば、最高でも10,000円しか還ってきません)

例え医療費が100万円あったとしても、還付される金額は最高10,000円です。

個人事業者で報酬等を貰っている人の前払い所得税

続いては、個人事業者です。

一口に個人事業者といっても、その商売の形態には様々なものがあります。

その中で、今回取り上げる個人事業者は、法人から報酬を貰っている個人事業者になります。

具体的には、原稿料や講演料など(デザイン料、作曲料、指導料、通訳料など)を貰っている個人事業者や、特定資格をもつ人(税理士や弁護士など)が当てはまります。

これらの個人事業者が法人から貰う報酬は、源泉所得税が10.21%(原則)天引きされています。

例えば、法人に対する売上が50万円(税抜)だった場合、50万円×10.21%=51,050円が源泉所得税として天引きされ、残りの448,950円が個人事業者の手取額となります。

考え方としては、サラリーマンの給与から天引きされる源泉所得税と同じです。

従って、このような個人事業者の場合は、所得税の前払いが発生していることになります。

しかし、個人事業者の場合には、サラリーマンのように年末調整での源泉所得税の精算が無いため、源泉所得税が前払い状態のまま残っていることになります。

その前払い状態のままの源泉所得税を精算する作業が、確定申告です。

ただし、1つ注意が必要です。

いくら所得税を前払いしていても、事業で利益が出ている場合には、必ずしも還付になるとは限りません。(医療費控除を適用したとしてもです)

例えば、本業の事業で利益が出ており、計算した結果、利益にかかる所得税が20万円だったとします。

そして源泉所得税が30万円だった場合は、20万円-30万円=△10万円となり、前払いした所得税の方が多いので10万円還付されます。

しかし、源泉所得税が10万円だった場合には、前払いした所得税の方が10万円少なくなります。

20万円-10万円=+10万円なので、10万円納付することになります。

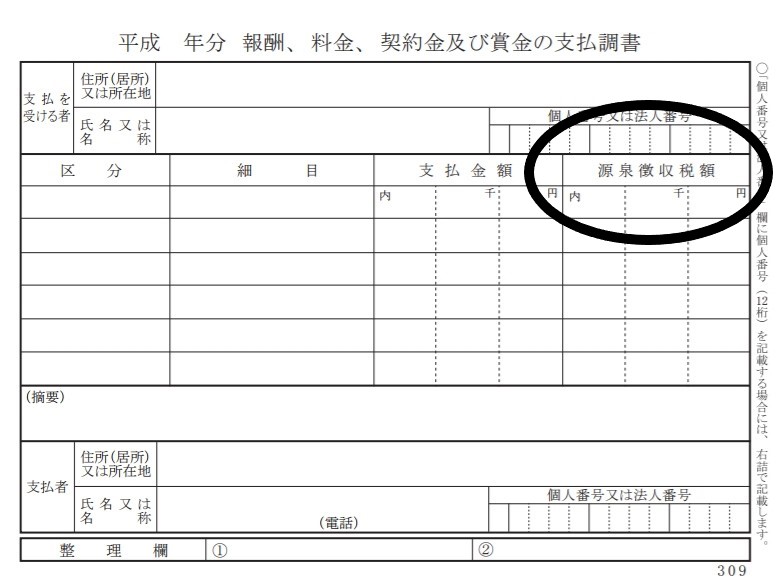

ちなみに「報酬」を貰う個人事業者には、サラリーマンの源泉徴収票と同じようなもので「支払調書」と呼ばれる書類が存在します。(下図)

支払調書は売上先の各法人から個人事業者が貰えるものですが、発行する法人側には発行義務がありません。

従って、この「支払調書」の源泉徴収税額(図の〇印)を全て足したものが、源泉所得税の合計額になるとは限りませんので、この点にも注意してください。

支払調書を発行しない法人もあるので、報酬を貰う都度、きちんと自分で管理するか、無理な場合は税理士に依頼したほうが良いでしょう。

小売業等の個人事業者の前払い所得税

次は、主に消費者を相手に小売業や飲食店等を営む個人事業者を見てみます。

小売業や飲食店業を営む個人事業者の場合は、基本的に源泉所得税が発生しません。(源泉所得税が発生するのは、法人が相手の売上に限られるからです)

そのため、医療費控除を適用して確定申告をしても、源泉所得税が無いため還付にはなりません。

しかし、医療費控除を適用することで、納付すべき所得税が少なくなります。

還付にはなりませんが、納付税額を減らすための節税手段として医療費控除は有効と言えます。

ここまで、源泉所得税を中心とした前払い所得税が「還付」の原資になる説明をしてきましたが、実は源泉所得税以外にも「還付」の原資となる前払い所得税は存在します。

その「もう一つの前払い所得税」と、簡単な住民税の解説をして終わりたいと思います。

もう一つの前払い所得税

もう一つの前払い所得税は、予定納税額です。

予定納税額とは、いわゆる中間納付額のことです。

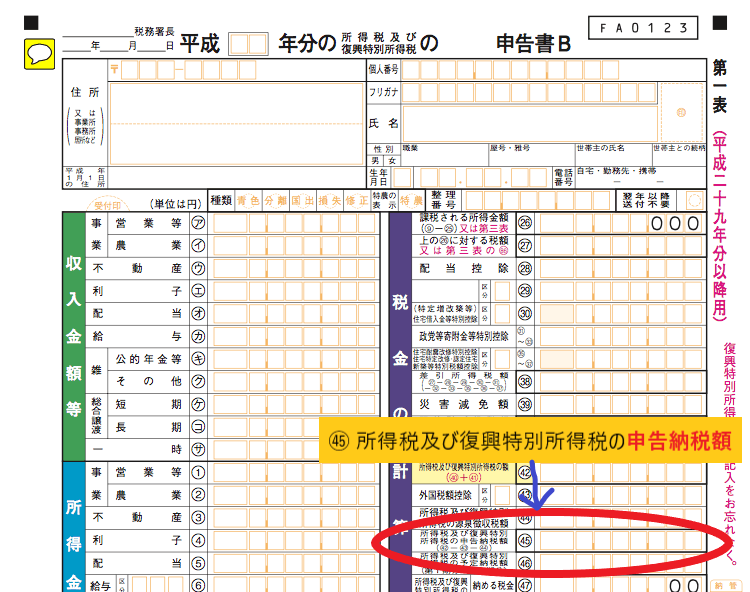

簡単に言うと、前年の申告納税額(※)が15万円を超える人が対象になり、年に2回予定納税額を払います。

※下図、確定申告書Bでは、㊺の欄になります。(実際の納税額と異なる場合もあります)

この予定納税額は、前年の「申告納税額」の2/3に相当する金額です。

前年(2018年)の申告納税額が30万円の場合は、2019年に20万円(30万円×2/3)を予定納税(前払い)することになります。

予定納税額は、時期になると税務署から該当者宛てに通知が来ます。

通知が来た人は、その通知に書かれている金額を払って下さい。

自分で予定納税額を計算することはありませんし、還付を受ける一般のサラリーマンにも関係がありません。(主に個人事業者の人が中心です)

予定納税額は、税金の前払いになるため、次のような場合には還付されます。

例えば、小売業を営む個人事業者が20万円予定納税をしていて、翌年が赤字等で所得税がゼロになれば、予定納税分の20万円は全額還付されることになります。

【参考】

〔確定申告の納付と計算方法をまとめた記事〕

お得な減税制度!住宅ローン控除の仕組みと控除額の計算方法について

〔予定納税に関する予備知識〕

還付額が無くても確定申告はしましょう

ここまでの説明で、確定申告をしても必ず還付されるわけではないことをお話ししました。

しかし、例え還付額が無かったとしても、確定申告をした方が良い場合があります。

一般的に、確定申告=所得税=税務署というイメージがあるかと思いますが、確定申告は所得税だけでなく住民税の計算にも関係します。

税務署に確定申告をした場合には、その確定申告をしたデータが、住んでいる各自治体に送られます。

各自治体では、そのデータを基に住民税を計算することになります。(確定申告をしていない人は、関係ありません)

そのため、サラリーマンが医療費控除を適用して確定申告をした際に、所得税の還付額が無い場合でも、確定申告をしておけば、医療費控除を適用した分だけ住民税が少なくなります。

ですから『医療費控除しても還付なしやったら、申告する意味無いわ~』と思わずに、住民税を少なくするために確定申告をしましょう。

ちなみに、住民税には基本的に還付制度がありません。

ですが、少しでも住民税を少なくするために医療費控除等がある場合は、確定申告をした方が良いと言えます。

尚、個人の住民税の仕組みや計算方法については下記の記事で詳しく解説していますので、併せて参考にしてください。

以上で、確定申告における税金の還付の仕組みについての解説を終わります。