こんにちは。税理士の髙荷です。

さて、過去2回にわたってお送りしてきた個人住民税に関する解説も、今回で最後となります。

前回の解説で、個人住民税(所得割)の課税所得金額の計算まで解説したので、今回は、個人住民税の税額計算について解説します。

個人住民税(所得割)は、下記に掲載した流れにより計算されます。

| 順序 | 計算内容 | 計算方法 |

|---|---|---|

| ① | 所得の金額 | 収入金額 - 必要経費 |

| ② | 所得控除 | |

| ③ | 課税所得の金額 | ① - ② |

| ④ | 税率 | |

| ⑤ | 算出税額 | ③ × ④ - 調整控除 |

| ⑥ | 税額控除 | |

| ⑦ | 所得割の金額 | ⑤ - ⑥ |

| ⑧ | 個人住民税の金額 | ⑦ + 均等割の金額 |

このうち、前回の記事で解説した③(課税所得の金額)に税率を乗じる④以降を、今回の記事で解説したいと思います。

個人住民税は、我々にとって身近な税金であるにも関わらず、その仕組みや計算方法が広く知られていません。

今回の記事も含めた、当ブログの記事で、是非個人住民税に対する理解を深めてください。

尚、過去2回の記事は、こちらです。

【1回目】個人住民税の納税義務と申告義務【納める人・納めない人、申告をする人・しない人】

【2回目】個人住民税の所得金額、所得控除額、課税所得金額の計算方法とその内容

この記事は2ページから構成されていますので、お好きな内容からご覧ください。

- Page-1(このページです)

- 個人住民税(所得割)の税率

- 都道府県民税の所得割の税率

- 市町村民税の所得割の税率

- 算出税額の計算

- 所得割の調整控除

- Page-2

個人住民税(所得割)の税率

個人住民税の所得割は、課税所得金額を構成する課税総所得金額などの合計額(前回の記事の最後に掲載している図を参照ください)に税率を乗じて計算します。

この、個人住民税の「税率」は、都道府県民税と市町村民税でそれぞれ異なる税率になっています。

さらに、地方税の特徴とも言える、各地方自治体が「条例(※)」により定めているものでもあるため、自治体によっては税率に差が生じることもあります。

従って、この章で解説する個人住民税(所得割)の税率は、あくまでも一般的な税率であることをご承知おきください。

(※)【条例とは】

条例とは、日本の法制度において、地方自治体が国の法律とは別に定める独自の自主法を言います。

条例は、その地方自治体内でのみ効力を有し、法律の範囲内でのみ制定することができるとされています。

そのため、日本国内での法体系の力関係を簡単に示すと、このようになります。

国の法令(憲法 > 条約 > 法律 > 命令)> 条例

簡単に言うと、条例は、その自治体内でのみ有効な、自治体独自の法令のことです。

都道府県民税の所得割の税率

それでは、最初に都道府県民税の税率から確認します。

【都道府県民税の所得割の税率】

- 一般の税率 … 4%

- 土地建物等の譲渡所得に対する税率

- 長期譲渡所得 … 2%

- 短期譲渡所得 … 3.6%

- 一般株式等の譲渡所得等に対する税率 … 2%

- 上場株式等の譲渡所得等に対する税率 … 2%

- 上場株式等の配当所得に対する税率 … 2%

- 先物取引の雑所得等に対する税率 … 2%

- 上記2.~6.は申告分離課税の対象です。

但し、指定都市(※)の区域内に住所を有する人については、下記の税率が適用されます。

- 一般の税率 … 2%

- 土地建物等の譲渡所得に対する税率

- 長期譲渡所得 … 1%

- 短期譲渡所得 … 1.8%

- 一般株式等の譲渡所得等に対する税率 … 1%

- 上場株式等の譲渡所得等に対する税率 … 1%

- 上場株式等の配当所得に対する税率 … 1%

- 先物取引の雑所得等に対する税率 … 1%

- 上記2.~6.は申告分離課税の対象です。

- (※)指定都市

指定都市とは、「政令指定都市」のことです。

一般的には政令指定都市と呼ばれますが、正式名称は「指定都市」になります。

このように、都道府県民税の税率として6種類を掲載しましたが、一般的な所得割の計算に使われる税率は、1.の4%(又は2%)なので、都道府県民税の所得割の税率 = 4%(又は2%)と覚えてください。

また、申告分離課税の対象となる上記の2.~6.については、所得割の計算には含めずに、それぞれの所得に対して、個別に上記の税率を乗じて個人住民税を計算します。

そのため、この記事での解説は割愛します。

市町村民税の所得割の税率

続いては、市町村民税の所得割の税率を確認します。

この市町村民税の税率も、指定都市だけ別途規定されているので、都道府県民税と同じ形式で掲載します。

【市町村民税の所得割の税率】

- 一般の税率 … 6%

- 土地建物等の譲渡所得に対する税率

- 長期譲渡所得 … 3%

- 短期譲渡所得 … 5.4%

- 一般株式等の譲渡所得等に対する税率 … 3%

- 上場株式等の譲渡所得等に対する税率 … 3%

- 上場株式等の配当所得に対する税率 … 3%

- 先物取引の雑所得等に対する税率 … 3%

- 上記2.~6.は申告分離課税の対象です。

但し、指定都市の区域内に住所を有する人については、下記の税率が適用されます。

- 一般の税率 … 8%

- 土地建物等の譲渡所得に対する税率

- 長期譲渡所得 … 4%

- 短期譲渡所得 … 7.2%

- 一般株式等の譲渡所得等に対する税率 … 4%

- 上場株式等の譲渡所得等に対する税率 … 4%

- 上場株式等の配当所得に対する税率 … 4%

- 先物取引の雑所得等に対する税率 … 4%

- 上記2.~6.は申告分離課税の対象です。

市町村民税の税率は上記のようになりますが、都道府県民税と同様に、一般的な所得割の計算に使われる税率は、1.の6%(又は8%)なので、市町村民税の所得割の税率 = 6%(又は8%)と覚えてください。

さらに、都道府県民税と市町村民税を併せた税率は「10%(4%+6%、又は2%+8%)」になるため、個人住民税(所得割)の税率 = 10%とも覚えてください。

尚、指定都市については、別途税率が定められていますが、都道府県民税と市町村民税を併せた税率は、指定都市以外の税率と同じになります。(上記の「10%」の税率の内訳を見ても明らかです)

税率が別に定められていても、指定都市が得をしている・損をしているというわけではないので、その点は誤解の無いようにしてください。

この章で掲載した税率は、多くの自治体で採用されている税率ですが、前述したように自治体が定めた条例の税率を適用しているところもあります。

詳しくは、各自治体のHPなどで確認していただくか、役所へお問い合わせください。

[su_label]チェック![/su_label]

【退職金に掛かる個人住民税】

退職金に掛かる個人住民税は、原則として源泉分離課税による源泉徴収により納税までが完了します。

従って、退職した人については、個人住民税(所得税も)の申告・納税等の手続を行う必要がありません。

そして、源泉分離課税により源泉徴収される個人住民税の税率は、下記のようになっています。

- 都道府県民税 … 4%

- 市町村民税 … 6%

ここで注意してもらいたいのは、退職金について源泉徴収を実施する場合の税率は、指定都市である・なしを問わず、4%と6%の税率だということです。

上記で解説した所得割の税率は、指定都市ではない自治体と指定都市とで税率が区分されていましたが、源泉分離課税の対象となる退職金の税率は、指定都市でも「4%と6%」です。

合計税率では「10%」で変わらないのですが、参考として掲載しておきます。

尚、退職金に掛かる税金の計算については、下記の記事で詳しくまとめています。

但し、源泉分離課税の対象とならない退職金については、確定申告の対象となるため総所得金額及び山林所得金額に合算して課税されることとなります。

つまり、個人住民税の所得割の計算の対象になるので、指定都市以外の自治体と指定都市とで区分された税率を使用します。

算出税額の計算

税率の確認が終わったところで、次に算出税額を計算します。

冒頭に掲載した流れの表で言うと、⑤になります。

個人住民税(所得割)の課税所得金額に、前章の税率を乗じ、さらに調整控除を差し引くことで、算出税額を計算します。

【個人住民税(所得割)の算出税額の計算】

各種課税所得金額 × 税率 - 調整控除 = 算出税額

【重要】

尚、算出税額の計算後に「税額控除」を適用して所得割の金額が確定しますが、「税額控除」が無い人については、この「算出税額」が所得割の金額になります。

つまり、「税額控除」に該当するものがなければ、ここで所得割の計算は終了です。

(税額控除については、次の章で解説します。)

所得割の調整控除

個人住民税(所得割)の算出税額の計算においては、課税所得金額に税率を乗じた金額から、さらに「調整控除」という項目を控除します。

調整控除とは、平成19年に国から地方へ税源が移譲したことに伴い生じる個人住民税と所得税の「人的控除の差(※)」に起因する負担増を調整するための控除を言います。

(※)人的控除の差とは

人的控除とは、所得控除のうち扶養控除や配偶者控除など、自分や家族などの「人」に関係する控除のことです。

所得控除は、個人住民税だけでなく、所得税においても適用される旨を前回の記事で述べましたが、個人住民税における人的控除と所得税における人的控除では、控除額が異なる項目があるのです。

この人的控除の控除額の差額を、「人的控除の差」と言います。

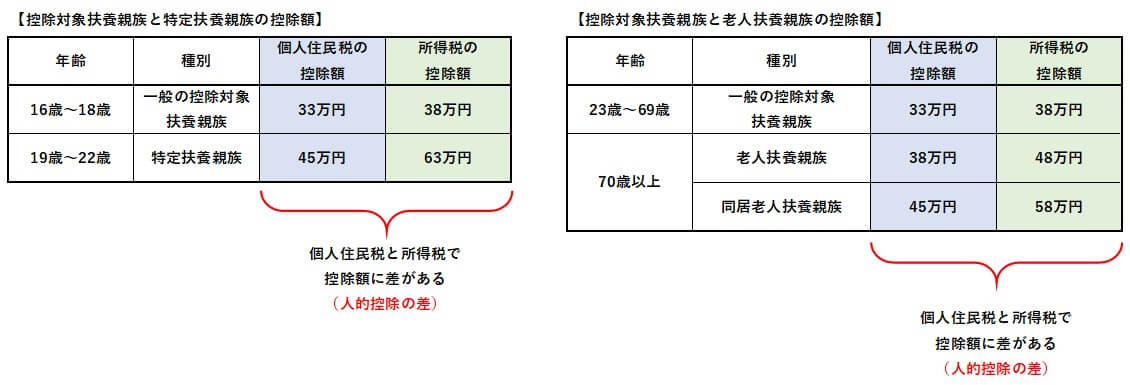

例えば、これも前回の記事で解説した「扶養控除」を例に解説すると、下図のようになります。

【個人住民税・所得税における扶養控除の人的控除の差】

上図の扶養控除のように、人的控除に関しては、所得税よりも個人住民税の方が控除額が少なくなります。

この「人的控除の差」を埋めるために、所得割の計算において「調整控除」を行うのです。

つまり、所得税の方が控除額が多いから、個人住民税の控除額もそれに合わせるように調整しましょう、という制度なのですが……だったら、最初から同じ控除額にすれば良いのに、と思うのは私だけでしょうか?

それでは、個人住民税(所得割)の調整控除の計算方法を解説します。

【調整控除の計算方法】

- 個人住民税の合計課税所得金額(課税総所得金額、課税山林所得金額及び課税退職所得金額の合計額、前回の記事の最後に掲載している図を参照)が200万円以下の場合

- 下記a.又はb.のいずれか少ない金額 × 5%(※1)

- 人的控除の差の合計額

- 合計課税所得金額

- 下記a.又はb.のいずれか少ない金額 × 5%(※1)

- 個人住民税の合計課税所得金額が200万円を超える場合

- 下記a.からb.を控除した金額(※2)× 5%(※1)

- 人的控除の差の合計額

- 合計課税所得金額 - 200万円

- 下記a.からb.を控除した金額(※2)× 5%(※1)

- (※1)5%の内訳について

- 都道府県民税 … 2%(指定都市 1%)

- 市町村民税 … 3%(指定都市 4%)

- (※2)について

- a.からb.を控除した金額が5万円未満の場合は、5万円になります。

【人的控除の差】

人的控除の差の合計額は、下記に掲げるもののうち、該当するものを合計した金額です。

| 人的控除 | 差額 |

|---|---|

| 寡婦又は寡夫(寡婦・寡夫控除) | 1万円 |

| 特別の寡婦(寡婦・寡夫控除) | 5万円 |

| 勤労学生(勤労学生控除) | 1万円 |

| 障害者(障害者控除) | 1万円 |

| 特別障害者(障害者控除) | 10万円 |

| 同居特別障害者(障害者控除) | 22万円 |

| 控除対象配偶者(配偶者控除) | 5万円 |

| 老人控除対象配偶者(配偶者控除) | 10万円 |

| 配偶者の合計所得金額40万円以上45万円未満(配偶者特別控除) | 3万円 |

| 配偶者の合計所得金額38万円超40万円未満(配偶者特別控除) | 5万円 |

| 控除対象扶養親族(扶養控除) | 5万円 |

| 特定扶養親族(扶養控除) | 18万円 |

| 老人扶養親族(扶養控除) | 10万円 |

| 同居老人扶養親族(扶養控除) | 13万円 |

| 基礎控除 | 5万円 |

- 上記のうち、該当する項目のみ合計して控除します。(該当しないものは控除できません)

【重要】

平成33年度分(2021年度分)以後は、改正により、前年の合計所得金額が2,500万円超の人について調整控除が適用されなくなります。

また、配偶者特別控除の人的控除の差が、次のように変わります。

人的控除 差額 配偶者の合計所得金額50万円以上55万円未満(配偶者特別控除) 3万円 配偶者の合計所得金額48万円超50万円未満(配偶者特別控除) 5万円

調整控除については、その計算方法が少し複雑になりますが、この調整控除をきちんと控除することによって、正しい算出税額を計算することができます。

尚、個人住民税(所得割)の算出税額の具体的な計算方法は、次のようになります。

【個人住民税(所得割)の算出税額の具体的な計算】

〔指定都市以外の自治体の場合〕

- 各種課税所得金額(千円未満切捨て) × 都道府県民税の税率(4%)

- 各種課税所得金額(千円未満切捨て) × 市町村民税の税率(6%)

- 上記1.と2.の「各種課税所得金額」は、同じ金額です。

- 調整控除 × 都道府県民税の税率(2%)

- 調整控除 × 市町村民税の税率(3%)

- 上記3.と4.の「調整控除」は、同じ金額です。

- 1. - 3. = 都道府県民税の算出税額

- 2. - 4. = 市町村民税の算出税額

このように、都道府県民税と市町村民税を分けて計算するので、注意してください。

尚、次に解説する「税額控除」がない場合には、ここで所得割の計算は終了です。

この場合には、上記で計算した算出税額(百円未満を切捨てた金額)の合計額と均等割を足した金額が、納付する個人住民税の金額になります。