この記事は2ページから構成されていますので、お好きな内容からご覧ください。

- Page-1

- Page-2(このページです)

- 税額控除の計算

- 配当控除

- 住宅借入金等特別税額控除(住宅ローン控除)

- 寄附金税額控除

- ふるさと納税の寄附金税額控除

- ふるさと納税以外の寄附金の寄附金税額控除

- 外国税額控除

- 個人住民税の計算

- 【参考】利子割・配当割・株式等譲渡所得割の課税

- 利子割について

- 配当割について

- 株式等譲渡所得割について

税額控除の計算

それでは、個人住民税(所得割)の計算の最後として、「税額控除」について解説したいと思います。

冒頭で掲載した、個人住民税(所得割)の計算の流れの表を再度ご覧ください。

【個人住民税(所得割)の計算の流れ】

| 順序 | 計算内容 | 計算方法 |

|---|---|---|

| ① | 所得の金額 | 収入金額 - 必要経費 |

| ② | 所得控除 | |

| ③ | 課税所得の金額 | ① - ② |

| ④ | 税率 | |

| ⑤ | 算出税額 | ③ × ④ - 調整控除 |

| ⑥ | 税額控除 | |

| ⑦ | 所得割の金額 | ⑤ - ⑥ |

| ⑧ | 個人住民税の金額 | ⑦ + 均等割の金額 |

ここで取り上げるのは、この表の⑥税額控除です。

⑤までで計算した算出税額から⑥の税額控除を差し引くわけですが、計算過程としては、次のようになります。

【個人住民税(所得割)の計算方法】

各種課税所得金額 × 税率 - 調整控除 - 税額控除 = 所得割の金額

先ほどの「算出税額」の解説では、便宜上「算出税額」という金額を一旦計算しましたが、税額控除がある場合には、「算出税額」で一旦止めずに、一気に「所得割の金額」まで計算してしまいます。(最終的な計算方法は、最後に掲載します)

つまり、所得割の計算方法としては、次の2つのパターンが存在することになります。

【個人住民税(所得割)の2つの計算パターン】

①「税額控除」がないパターン

各種課税所得金額 × 税率 - 調整控除 = 算出税額(所得割の金額)

②「税額控除」があるパターン

各種課税所得金額 × 税率 - 調整控除 - 税額控除 = 所得割の金額

①の「税額控除」がないパターンについては、既に解説済みのため、②の「税額控除」があるパターンについて、税額控除の内容とその計算方法を、この章で解説します。

では、税額控除の解説に入ります。

個人住民税(所得割)の税額控除には、次の4種類があります。

- 配当控除

- 住宅借入金等特別税額控除(住宅ローン控除)

- 寄附金税額控除

- 外国税額控除

上記の4種類のうち、該当するものがある場合に限り、税額控除として控除することができます。

この1.~4.の税額控除について、順番に解説を行っていきます。

配当控除

個人住民税の課税対象となる配当所得については、税額控除として「配当控除」が認められます。

所得税で確定申告不要とした、大口個人株主が日本の法人から受ける上場株式の配当金や非上場株式の少額配当等も対象になります。

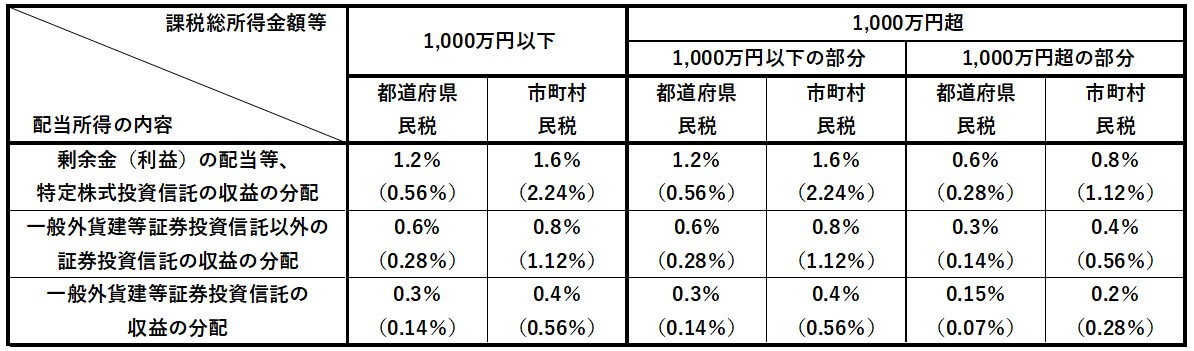

税額控除として控除できる配当控除の金額は、次の金額となっています。

【配当控除の対象となる配当所得と税率】

- ( )内の税率は、指定都市における税率です。

株式の配当などの配当所得があるときは、その額に上表の率を乗じた金額(1円未満の端数がある場合は、1円に切り上げ)を控除します。

配当所得の内容、及び課税総所得金額等の合計額のうち、1,000万円以下の部分と1,000万円を超える部分で控除率が異なります。

例えば、下記のような所得構成の場合には、1,000万円以下の部分と1,000万円超の部分を分けて計算します。

【課税総所得金額等が1,050万円の場合の配当控除の計算】

- 配当所得以外の所得が950万円

- 配当所得が100万円

このようなケースでは、課税総所得金額等が1,000万円を超えているため、1,000万円以下と超で分けて配当控除を計算します。

課税総所得金額等(1,050万円) 1,000万円以下 1,000万円超(50万円) 950万円 50万円 50万円 配当所得以外の所得 配当所得 配当所得 - ⇑ ⇑ 1,000万円以下の部分の税率で計算 1,000万円超の部分の税率で計算

尚、配当所得の内容や計算方法の詳細については、下記の記事を参考にしてください。

配当金に掛かる税金と確定申告の要否の判定方法【申告不要・総合課税・申告分離課税】

住宅借入金等特別税額控除(住宅ローン控除)

続いては、住宅借入金等特別税額控除(以下、「住宅ローン控除」で統一します)について解説します。

住宅ローン控除は、所得税だけでなく個人住民税でも適用することができます。

住宅ローン控除を受けるためには、適用初年度に必ず所得税の確定申告をしなければならず、2年目以降は年末調整又は確定申告をすることにより適用できます。

住宅ローン控除の仕組みや控除額の計算方法は、下記の記事で詳しく解説しているので、そちらをご覧ください。

住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

ここでは、個人住民税(所得割)における住宅ローン控除の控除額の計算方法を解説します。

個人住民税(所得割)の住宅ローン控除は、次の要領により計算します。

【個人住民税の住宅ローン控除の計算】

| 購入条件 | 区分 | 控除額 |

|---|---|---|

| 消費税8%(10%)で購入した場合 | 都道府県民税 | 課税総所得金額等 × 2.8%(1.4%) 最大54,600円(27,300円) |

| 市町村民税 | 課税総所得金額等 × 4.2%(5.6%) 最大81,900円(109,200円) |

|

| 合計 | 課税総所得金額等 × 7% 最大136,500円 |

|

| 上記以外の場合 | 都道府県民税 | 課税総所得金額等 × 2%(1%) 最大39,000円(19,500円) |

| 市町村民税 | 課税総所得金額等 × 3%(4%) 最大58,500円(78,000円) |

|

| 合計 | 課税総所得金額等 × 5% 最大97,500円 |

- ( )内の数字は、指定都市における税率及び金額です。

尚、平成31年度(2019年度)税制改正により、住宅ローン控除の一部が改正されますが、個人住民税での取り扱いは、現行制度のままとなります。

寄附金税額控除

前回の記事で、下記のような内容を掲載しました。

“前回の記事の抜粋“

【参考】所得税の所得控除

前述したように、医療費控除や配偶者控除、扶養控除などは所得税の確定申告や年末調整でも適用できます。

つまり、所得税においても「所得控除」が存在し、その数は全部で14種類あります。

①雑損控除、②医療費控除、③社会保険料控除、④小規模企業共済等掛金控除、⑤生命保険料控除、⑥地震保険料控除、⑦寄附金控除、⑧障害者控除、⑨寡婦(寡夫)控除、⑩勤労学生控除、⑪配偶者控除、⑫配偶者特別控除、⑬扶養控除、⑭基礎控除

個人住民税(所得割)の所得控除より1つだけ多くなっています。

どこが違うか分かりますか?

個人住民税(所得割)の「所得控除」は、全部で13種類あり、所得税の「所得控除」よりも1つ少なくなっています。

これは、ここで解説する「寄附金に係る控除」が、個人住民税と所得税で異なるためです。

- 個人住民税における寄附金の控除

- 「税額控除」の1つ

- 所得税における寄附金の控除

- 原則として「所得控除」(例外として、一部「税額控除」もあり)

寄附金に係る控除制度は、所得税では「所得控除」の項目であり、個人住民税では「税額控除」の項目に含まれるため、上記に掲載した前回の記事の答えは「寄附金の控除」があるか、無いかの違いになります。

個人住民税(所得割)における寄附金税額控除は、支出した寄附金が「ふるさと納税」か?「ふるさと納税以外の寄附金」か?で、計算方法が異なります。

従って、支出した寄附金の種類によって、別々に控除額の計算をしなければなりません。

ふるさと納税の寄附金税額控除

最初に、ふるさと納税をした場合の寄附金税額控除の計算方法について解説します。

ふるさと納税を行った場合の寄附金税額控除の計算は、次に掲げる計算方法により算出します。

【ふるさと納税の寄附金税額控除額の計算方法】

〔都道府県民税〕

- 基本控除額 =(次のA、Bのいずれか少ない金額 - 2千円)× 4%(2%)

- A. その年に支払ったふるさと納税の合計額

- B. その年の総所得金額等の30%相当額

- 特例控除額 =(ふるさと納税の合計額 - 2千円)×(90% - 所得税の税率)×2/5(1/5)

- 2.が、住民税所得割額の2割を超える場合には、下記3.の計算式を使用

- 特例控除額= 都道府県民税の所得割額 × 20%

従って、都道府県民税における、ふるさと納税の寄附金税額控除額は、以下のa.かb.のいずれかになります。

- 1. + 2.

- 1. + 3.

〔市町村民税〕

- 基本控除額 =(次のA、Bのいずれか少ない金額 - 2千円)× 6%(8%)

- A. その年に支払ったふるさと納税の合計額

- B. その年の総所得金額等の30%相当額

- 特例控除額 =(ふるさと納税の合計額 - 2千円)×(90% - 所得税の税率)×3/5(4/5)

- 2.が、住民税所得割額の2割を超える場合には、下記3.の計算式を使用

- 特例控除額= 市町村民税の所得割額 × 20%

従って、市町村民税における、ふるさと納税の寄附金税額控除額は、以下のa.かb.のいずれかになります。

- 1. + 2.

- 1. + 3.

- ( )内の数字は、指定都市における税率及び割合です。

- 平成50年度(2038年度)までは、上記特例控除額の所得税の税率に復興特別所得税2.1%を乗じた率を加算します。

このように、ふるさと納税をした場合の寄附金税額控除額の計算は、少々複雑になっています。

尚、下記の記事でも計算例を用いて解説しているので、参考にしてみてください。

ふるさと納税が節税にならない理由【ふるさと納税はオンラインショッピングと同じです】

【参考】

ふるさと納税ワンストップ特例制度

サラリーマン等の確定申告が不要な人がふるさと納税をした場合の特例として、「ワンストップ特例制度」が創設されました。

この制度は、確定申告をしなくても、別途ワンストップ特例制度の申請書を各自治体に提出することで、寄附金税額控除が受けられれる制度です。

ふるさと納税のワンストップ特例制度については、適用要件や手続方法などを下記の記事でまとめています。

ワンストップ特例制度の適用を受ける人は、こちらの記事を参考にしてください。

ふるさと納税以外の寄附金の寄附金税額控除

ふるさと納税以外の寄附金を支払った場合の寄附金税額控除の計算は、次のとおりです。

【ふるさと納税以外の寄附金の寄附金税額控除額の計算方法】

〔都道府県民税〕

税額控除額(基本控除額)

=(次のA、Bのいずれか少ない金額 - 2千円)× 4%(2%)

A. その年に支払った寄附金の合計額

B. その年の総所得金額等の30%相当額

〔市町村民税〕

税額控除額(基本控除額)

=(次のA、Bのいずれか少ない金額 - 2千円)× 6%(8%)

A. その年に支払った寄附金の合計額

B. その年の総所得金額等の30%相当額

- ( )内の税率は、指定都市における税率です。

ふるさと納税以外の寄附金を支払った場合には、上記のように「基本控除額」だけで計算するので、ふるさと納税の計算に比べると、かなり簡単な計算方法になります。

尚、寄附金の税額控除の対象となる寄附金やふるさと納税については、下記の記事で詳しくまとめています。

【ふるさと納税の確定申告】所得税・住民税の寄付金控除の計算方法と仕組み

【ふるさと納税の確定申告】寄附金控除の確定申告書の書き方と必要書類

所得税における寄附金の特別控除(税額控除)の確定申告書の書き方と計算方法

外国税額控除

個人住民税(所得割)の税額控除の最後として、「外国税額控除」について解説します。

日本に住んでいる人は、国内で所得(利益)を得ても、国外で所得(利益)を得ても、基本的には全ての所得(利益)に対して日本の税金が課税されます。

その一方で、国外で得た所得については、外国の法令で外国所得税の課税対象とされる場合があります。(各国によって税制が異なるため)

この場合には、国外で得た所得に対して「日本の税金」と「外国の税金」が二重に課税されることになります。

こうした、国際的な二重課税を調整するために設けられている制度が、「外国税額控除」です。

個人住民税(所得割)における外国税額控除は、次のように計算されます。

【個人住民税の外国税額控除】

- 道府県民税分

- 控除限度額 = 所得税の外国税額控除限度額 × 12%

- 市町村民税分

- 控除限度額 = 所得税の外国税額控除限度額 × 18%

但し、上記の計算方法を見てもらえれば判るように、外国税額控除は、所得税においても適用され、且つ所得税の方が優先されます。

従って、個人住民税(所得割)の外国税額控除は、所得税から控除しきれなかった外国所得税の額についてのみ、控除することができます。

詳しくは、下記の記事を参照してください。

個人住民税の計算

前章で解説した「税額控除」の計算が終われば、後は個人住民税の税額を確定させるだけになります。

従って、この章では、最終的な個人住民税の計算方法を解説したいと思います。

個人住民税の計算についてまとめると、次のようになります。

【個人住民税の計算】

〔税額控除がある場合〕

- 所得金額の計算

- 収入金額 - 必要経費

- 課税所得金額の計算(千円未満切捨て)

- 各所得金額の合計額 - 所得控除

- 所得割の計算(百円未満切捨て)

- 都道府県民税

- 課税所得金額 × 都道府県民税の税率 - 調整控除 - 税額控除

- 市町村民税

- 課税所得金額 × 市町村民税の税率 - 調整控除 - 税額控除

- 都道府県民税

- 個人住民税の計算

- 都道府県民税

- 都道府県民税の所得割の金額 + 均等割の金額

- 市町村民税

- 市町村民税の所得割の金額 + 均等割の金額

- 個人住民税の納付額

- a. + b.

- 都道府県民税

〔注意点〕

- 上記2.までは、都道府県民税・市町村民税共通の計算です。

- 都道府県民税と市町村民税を併せた税率は「10%」なので、上記3.の計算をまとめて「10%」で計算しても構いません。(若干の誤差が出る場合もありますが、ほとんど同じ金額になります)

- 申告分離課税の対象となる所得は、別途該当する税率を乗じて都道府県民税と市町村民税を計算し、4.において合計します。

〔税額控除がない場合〕

- 所得金額の計算

- 収入金額 - 必要経費

- 課税所得金額の計算(千円未満切捨て)

- 各所得金額の合計額 - 所得控除

- 所得割の計算(百円未満切捨て)

- 都道府県民税

- 課税所得金額 × 都道府県民税の税率 - 調整控除

- 市町村民税

- 課税所得金額 × 市町村民税の税率 - 調整控除

- 都道府県民税

- 個人住民税の計算

- 都道府県民税

- 都道府県民税の所得割の金額 + 均等割の金額

- 市町村民税

- 市町村民税の所得割の金額 + 均等割の金額

- 個人住民税の納付額

- a. + b.

- 都道府県民税

【参考】利子割・配当割・株式等譲渡所得割の課税

個人住民税は、基本的に「所得割」と「均等割」の2つを合計したものですが、他にも、利子割・配当割及び株式等譲渡所得割という3つの税金が存在します。

【個人住民税を構成する税金】

- 利子割(りしわり)

- 所得税で源泉分離課税の対象とされる利子等が対象となる税金

- 配当割(はいとうわり)

- 上場株式等、公募証券投資信託の配当等について課される税金

- 株式等譲渡所得割(かぶしきとうじょうとしょとくわり)

- 一定の特定口座で売却した上場株式等に掛かる税金

- 均等割(きんとうわり)

- 納税者の所得の金額に関係なく、一定額を納める税金

- 所得割(しょとくわり)

- 納税者の前年分の所得を基礎にして計算される税金

但し、上記の1.~3.の利子割・配当割及び株式等譲渡所得割は、その計算方法が特殊であり、一定の場合に限り個人住民税の金額に影響を与えるものなので、今回の解説の最後に参考事項として解説します。

利子割について

利子割の対象となる「利子」は、所得税において源泉分離課税の対象とされる利子等です。

従って、所得税において15.315%の税率で源泉徴収が行われるのと同じく、個人住民税においても5%の税率で特別徴収が行われます。

この特別徴収された5%の個人住民税(これを「利子割」と言います)は、その利子等を取り扱う金融機関等が納付することになるため、納税者が何も手続等をすることなく、納税が完了します。

従って、個人住民税の金額には影響を与えないものになります。

尚、所得税における源泉分離課税の対象となる利子等については、こちらの記事でまとめています。

利子所得の申告不要制度と総合課税・分離課税の区分【配当所得との関係と違い】

配当割について

上場株式等、公募証券投資信託の配当金については、基本的に配当等の支払者が5%の税率で特別徴収を実施し、納税を行います。

従って、この特別徴収された配当等については、特別徴収によって納税が完了し、確定申告の必要がありませんが、確定申告を行うことも可能となっています。

上記の配当等について確定申告(又は個人住民税の申告)を行った場合には、個人住民税の所得割の計算において「配当控除」が受けられるとともに、配当割額(特別徴収された5%分のこと)を控除することができます。

株式等譲渡所得割について

源泉徴収口座を選択した特定口座での上場株式等の譲渡については、原則として特定口座を開設している証券会社等が、上場株式等の譲渡対価の支払いの都度5%の税率で特別徴収を行い、年間分を一括して納付することになっています。

従って、上記の配当割と同じく特別徴収により納税が完了するため確定申告をする必要はありませんが、確定申告をすることも可能です。

確定申告をした場合には、個人住民税の所得割から株式等譲渡所得割額(特別徴収された5%分)を控除することができます。

以上で、個人住民税の税額計算についての解説を終わります。