こんにちは。税理の高荷です。

今回は、ふるさと納税のワンストップ特例制度について解説します。

ワンストップ特例制度とは、ふるさと納税(寄附)をした後に確定申告をしなくても寄附金控除が受けられる便利な仕組みです。

平成27年に創設されたこのワンストップ特例制度について、その仕組みから控除額の計算方法、適用要件、手続方法までを詳しく解説します。

尚、平成31年度(2019年度)の税制改正で、ふるさと納税の改正が行われます。

詳しくは、こちらの記事をご覧ください。

ワンストップ特例制度の概要

ふるさと納税は「寄附金」の一種であり、税金の還付・控除を受けるには確定申告の手続きが必要になります。

しかし、通常確定申告をする必要のないサラリーマン等が、寄附金控除のためだけに確定申告をするのは、何かと面倒です。

そこで、「ふるさと納税ワンストップ特例制度」が創設されました。

【ワンストップ特例制度とは】

ワンストップ特例制度とは、確定申告をしなくても、ふるさと納税をした自治体へ所定の申請書を送ることで個人住民税の軽減措置を受けられる制度です。

この制度は平成27年(2015年)4月1日に創設され、簡単にふるさと納税の控除が受けられる方法として注目されています。

ワンストップ特例制度を利用した場合には、個人住民税において税金の優遇措置を受けることができます。

具体的には、ふるさと納税をした翌年に支払う個人住民税が「減額」されます。

あくまでも個人住民税が減額される制度であって、個人住民税が還付される制度ではありません。

そこで、ワンストップ特例制度の具体的な解説に入る前に、ワンストップ特例制度における税金の優遇措置の仕組みを説明します。

ワンストップ特例制度における税金の優遇措置の仕組み

まず、ふるさと納税において、税金の優遇措置を受けるためには2つの方法があります。

- 所得税の確定申告を行う

- ワンストップ特例制度を利用する

この2つの制度のうち、どちらの方法を採るかによって、税金の優遇措置の内容が変わります。

その違いを一覧表にすると、次のようになります。

【ふるさと納税における税金の優遇措置の違い】

| 採用する方法 | 対象となる税金 | 優遇措置の内容 | 税金の処理 |

|---|---|---|---|

| 確定申告 | 所得税 | 所得控除 | 還付 |

| 個人住民税 | 税額控除 | 減税 | |

| ワンストップ特例制度 | 個人住民税 | 税額控除 | 減税 |

このように、確定申告をする場合とワンストップ特例制度を利用する場合では、上記のように税金の優遇措置が異なります。

最も異なるのは、次の2点です。

- 確定申告では所得税も対象になるが、ワンストップ特例制度は住民税のみが対象

- 所得税は税金が「還付」されるが、個人住民税は税金が「減額」される

但し、どちらの方法を採用しても最終的な税金負担は、基本的には同じになります。

この点については、最後の章で解説します。

所得税と住民税における税金の計算方法

続いては、ふるさと納税を行った場合の税金の計算方法について解説します。

前の章の【ふるさと納税における税金の優遇措置の違い】の一覧表を再度掲載するのでご覧ください。

【ふるさと納税における税金の優遇措置の違い】

| 採用する方法 | 対象となる税金 | 優遇措置の内容 | 税金の処理 |

|---|---|---|---|

| 確定申告 | 所得税 | 所得控除 | 還付 |

| 個人住民税 | 税額控除 | 減税 | |

| ワンストップ特例制度 | 個人住民税 | 税額控除 | 減税 |

上の表の「優遇措置の内容」が、所得税と個人住民税で異なっています。

所得税は「所得控除」、住民税は「税額控除」となっており、それぞれ優遇措置の内容が違います。

この「所得控除」と「税額控除」の違いについて、サラリーマンが確定申告をした場合を例に、簡単に説明したいと思います。

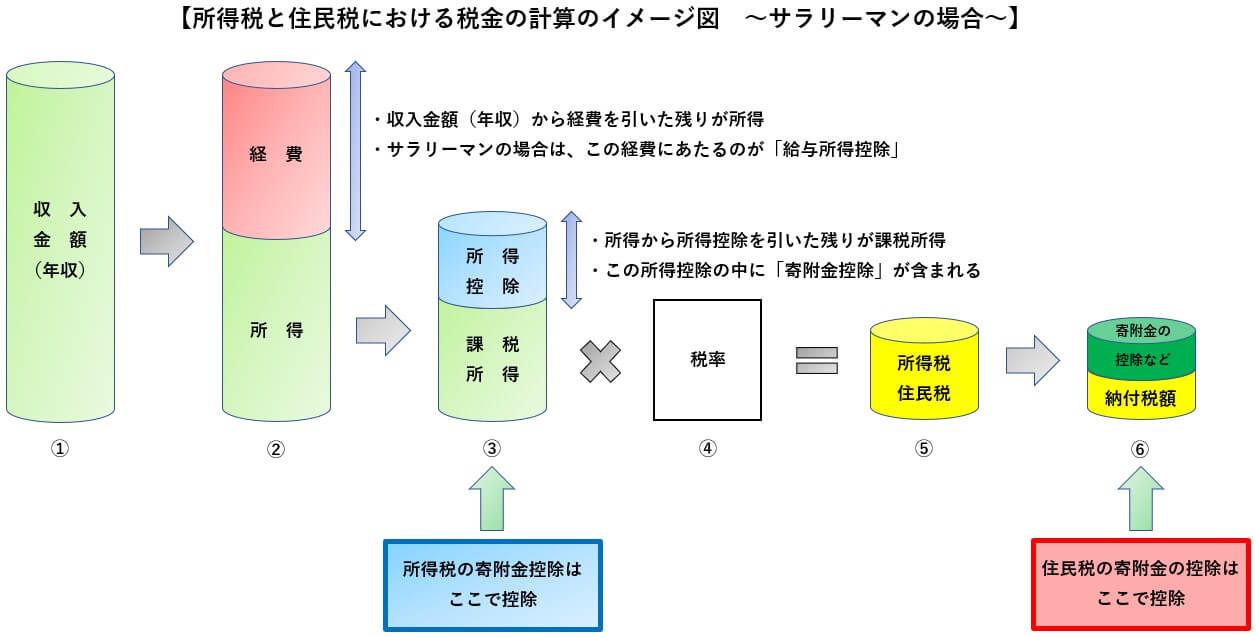

【サラリーマンの確定申告おける税金の計算方法】

サラリーマンの確定申告における税金(所得税・個人住民税)の計算過程は、次のようになります。

- 収入金額(年収)- 給与所得控除額 = 給与所得控除後の金額(所得)

- 給与所得控除後の金額(所得)- 所得控除の額の合計額 = 課税所得

- 課税所得 × 税率 = 税金(所得税・個人住民税)

- 税金(所得税・個人住民税)- 税額控除額 = 納付する税金

尚、所得税と個人住民税の計算方法は、正確に言うと異なります。

しかし、おおよその計算の流れとしては上記のようになるため、この計算方法で解説を進めます。

上記の計算過程の2番に「所得控除(青いライン)」が出てきます。

所得税におけるふるさと納税は、この税金の計算過程の2番目で控除される項目です。

具体的に言うと、税率を掛けて税金を計算する前の「所得」から控除される項目になります。

そのため、「所得控除」と呼ばれるのです。

対して、個人住民税における「税額控除」は、上記計算過程の4番(赤いライン)に出てきます。

これは、税率を掛けた後の「税金」から控除される項目になります。

そのため、「税額控除」と呼ばれます。

また、上記の計算過程を図で示すと、次のようなイメージになります。

【所得税と個人住民税の税金計算のイメージ図】

ワンストップ特例制度の流れ

ここからは、ワンストップ特例制度の具体的な内容の解説に入ります。

最初に、ふるさと納税を行ってからワンストップ特例制度が適用され個人住民税が減額されるまでの流れについて解説します。

その年の1月1日~12月31日までに行ったふるさと納税が、翌年のワンストップ特例制度の対象になります。

ワンストップ特例制度の流れは、以下のとおりです。

1. ふるさと納税を行う(寄附の申込みと支払い)

まず、ふるさと納税を申し込みたい自治体を決めて、各自治体のホームページやふるさと納税を取り扱っているサイトから申し込みの手続を行います。

その後、希望する支払方法に応じて、寄附金の支払を行います。

2. ふるさと納税を行った自治体から返礼品や書類が送られてくる

ふるさと納税を行った後に、ふるさと納税を行った自治体から、下記の返礼品や書類が送られてきます。

- 返礼品

- まず無いとは思いますが、返礼品の申込みをしていない場合には届きません。

- 寄附受領証明書

- 自治体がふるさと納税による寄附を受け取ったことを証明する書類(領収書)です。

- ふるさと納税について確定申告をする場合には必要になります。

- 寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)

- 送付依頼をしていないと届かない場合があります

- この申請書は、ワンストップ特例制度を利用する場合に必要になります。

尚、上記3点の送付時期は、自治体によって異なります。

また、3点一緒に送られてくるとは限らないので、注意してください。

3. 各自治体にワンストップ特例申請書を送付する

寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)が届いたら、必要事項を記入してふるさと納税を行った自治体へ送付します。

この申請書は、ワンストップ特例制度の適用を受けるためには必ず必要な書類なので、忘れずに送付してください。

但し、自治体によっては寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)の送付を行っていないところもあるようです。

さらに、この寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)は、原則としてふるさと納税を行った翌年の1月10日(必着)で送付しなければなりません。

寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)は、インターネットから入手できます。

従って、なかなか書類を送ってこない場合や期限に間に合いそうもない時は、インターネットから入手したものを利用してください。

尚、「寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)」の書き方(記入例)は、この記事の最後に掲載しています。

4. 各自治体による書類確認・連絡

寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)を受け取った各自治体は、実際のふるさと納税の内容と相違がないことを確認します。

その後、各自治体は申請者(ふるさと納税をした人)が住む自治体に、ふるさと納税の内容を連絡します。

5. 申請者が在住する自治体による内容の確認

ふるさと納税を行った自治体から連絡を受けたふるさと納税を行った本人が住む自治体は、ふるさと納税の内容を確認の上、住民税を減額する手続きを行います。

6. 住民税からの控除

ふるさと納税をした年の翌年の住民税から、ふるさと納税をした金額に対応する控除額が一括して減額されます。

減額後の年税額を、下記の要領で納付します。

- 特別徴収の場合

- ふるさと納税をした翌年の6月からその翌年の5月までの期間で納付します。

- 普通徴収の場合

- ふるさと納税をした翌年の6月から年4回に分けて納付します。

尚、個人住民税の特別徴収や普通徴収については、こちらの記事の内容を参考にしてください。

ふるさと納税を行ってから、個人住民税が減額されるまでの流れは、このようになります。

特に、ふるさと納税を行った後、「寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)」を送付しないとワンストップ特例制度の適用が受けられないことに留意してください。

ワンストップ特例制度の適用要件

続いては、ワンストップ特例制度の適用要件について解説します。

ふるさと納税のワンストップ特例制度は、ふるさと納税を行った人の全てが利用できる制度ではなく、一定の要件に該当した人のみが利用できる制度です。

【ワンストップ特例制度の適用要件】

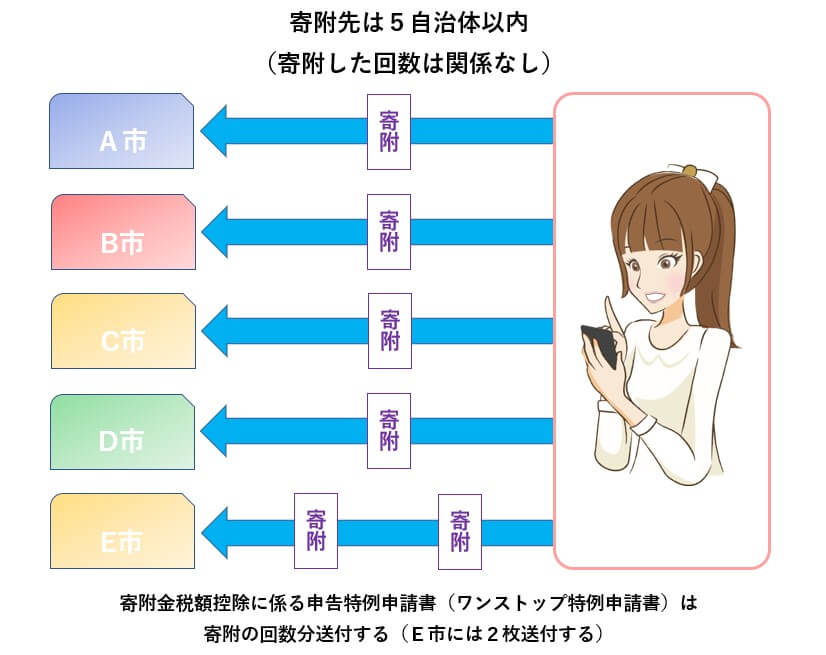

- 1年間のふるさと納税の申し込み先が5自治体以下であること

- 元々確定申告や住民税の申告をする必要のない給与所得者等であること

- ふるさと納税以外に確定申告をするものがないこと

この3つの要件を満たしている人に限り、ワンストップ特例制度の適用を受けることができます。

それでは、この3つの要件について、簡単に解説します。

1年間のふるさと納税の申し込み先が5自治体以下であること

ワンストップ特例制度を利用するには、ふるさと納税を申し込む自治体を5自治体以内にしなければならないという制限があります。

但し、同じ自治体であれば複数回申し込んでも1自治体として取り扱われます。

従って、ふるさと納税を行った回数ではなく、ふるさと納税を行った自治体の数でカウントすることに注意してください。

尚、同じ自治体に複数回ふるさと納税を行った場合には、前述した「寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)」を、ふるさと納税の回数分送付する必要があります。

【ワンストップ特例制度のイメージ図】

元々確定申告や住民税の申告をする必要のない給与所得者等であること

サラリーマン等の年末調整を行う給与所得者については、基本的に確定申告をする必要がありません。

このような、確定申告をしなくても良い人はワンストップ特例制度を利用できますが、次に掲げる人については確定申告をしなければならないため、ワンストップ特例制度が利用できません。

【所得税の確定申告をしなければならない人】

【住民税の申告をしなければならない人】

- 所得が給与所得以外にある人

- 所得が公的年金等に係る雑所得以外にある人 など

確定申告の必要の有無については、こちらの記事で詳しくまとめているので、参考にしてください。

上記に掲げる、所得税の確定申告又は住民税の申告をしなければならない人は、ワンストップ特例制度の適用を受けることができません。

従って、これらの人がふるさと納税の寄附金控除を受けるためには、所得税の確定申告を行う必要があります。

尚、サラリーマン等の年末調整については、下記の記事で詳しくまとめています。

【年末調整・給与計算】扶養控除等申告書の書き方と記入例【平成31年(2019年)分】

ふるさと納税以外に確定申告をするものがないこと

確定申告をする必要のないサラリーマン等であっても、住宅ローン控除や医療費控除を受けるために確定申告を行うケースがあります。

このようなケースで確定申告をする人についても、ワンストップ特例制度を利用することはできません。

ワンストップ特例制度の控除額の計算方法と計算例

次に、ワンストップ特例制度を適用した場合の控除額の計算方法を解説します。

実は、ワンストップ特例制度を適用した場合の控除額の計算方法は、非常に複雑です。

通常、個人住民税に係るワンストップ特例制度の控除額は各自治体が計算するため、納税者本人が控除額を計算することは、まずありません。

しかし、ご自身で控除額を計算してみたいと思う人もいるかと思うので、基本的な計算式と簡単な計算例を用いて解説したいと思います。

ワンストップ特例制度の控除額の計算方法

ワンストップ特例制度に係る個人住民税の控除額は、下記の要領で計算します。

【ワンストップ特例制度の控除額の計算方法】

ワンストップ特例制度の控除額は、次に掲げる3つの控除額の合計額になります。

- 個人住民税の寄附金税額控除の基本控除

- 個人住民税の寄附金税額控除のふるさと納税に係る特例控除

- 個人住民税の寄附金税額控除の申告特例控除(所得税の寄附金控除相当額)

この3つの控除額を併せた金額が、ワンストップ特例制度の控除額になるため、3つの控除額について1番から順番に解説していきます。

個人住民税の寄附金税額控除の基本控除

個人住民税におけるワンストップ特例制度の控除額は、基本控除と2つの特例控除(特例控除と申告特例控除)から構成されています。

ここで解説する「基本控除」については、確定申告をした場合のふるさと納税の控除額でも使用される基本的な控除額になります。

【ワンストップ特例制度の控除額の計算①】

個人住民税の寄附金税額控除の基本控除

= (寄附した金額 - 2,000円)× 10%

- 「寄附した金額」の限度額は、総所得金額等の30%相当額です。

- 「10%」については、都道府県民税分(4%又は2%)と市町村民税分(6%又は8%)に分けて計算します。

個人住民税の寄附金税額控除のふるさと納税に係る特例控除

ワンストップ特例制度の控除額の2つの特例控除のうちの1つである、「個人住民税の寄附金税額控除のふるさと納税に係る特例控除」は、次の算式により計算します。

この「個人住民税の寄附金税額控除のふるさと納税に係る特例控除」も、確定申告をした場合のふるさと納税の控除額で使用される控除額になります。

【ワンストップ特例制度の控除額の計算②】

個人住民税の寄附金税額控除のふるさと納税に係る特例控除

=(寄附した金額 - 2,000円)×(90% - 所得税の限界税率)

- 所得税の限界税率とは、所得税を計算する際にその人に適用される税率の中で最も高いものを言います。

- 平成26年度から平成50年度については、復興特別所得税(所得税額の2.1%)を加味した所得税の限界税率を適用します。

- ふるさと納税の特例控除の限度額は、個人住民税の調整控除後所得割額の20%です。

尚、上記2つの控除額の詳細や計算例は、こちらの記事で詳しく解説しています。

ふるさと納税が節税にならない理由【ふるさと納税はオンラインショッピングと同じです】

個人住民税の寄附金税額控除の申告特例控除(所得税の寄附金控除相当額)

ワンストップ特例制度の3つの控除額うち、最後に解説する「個人住民税の寄附金税額控除の申告特例控除(所得税の寄附金控除相当額)」が、ワンストップ特例制度オリジナルの控除額になります。

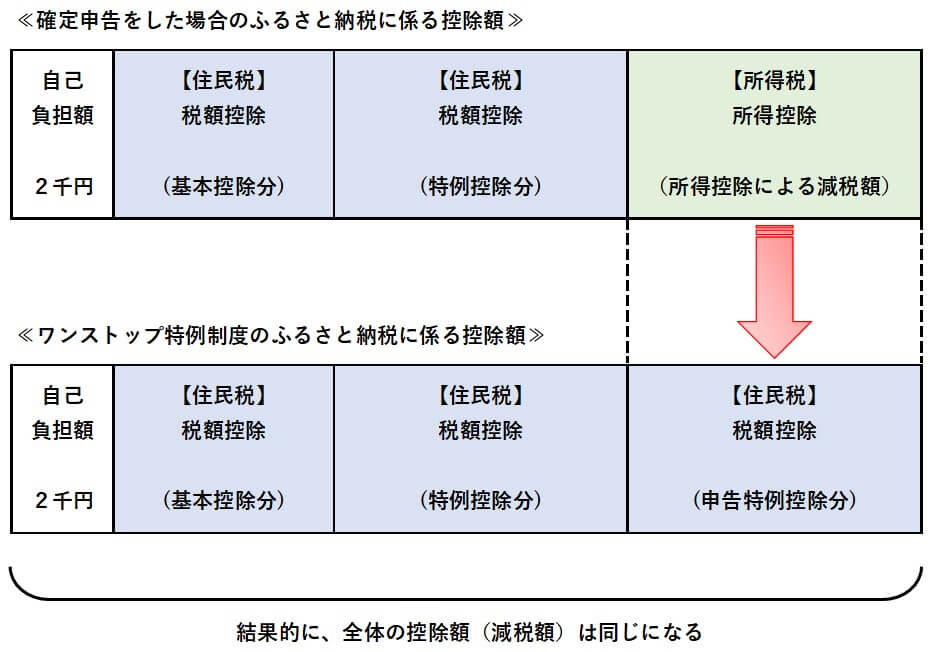

この記事の冒頭で、下の表を使って所得税と個人住民税の優遇措置の違いを解説しました。

【ふるさと納税における税金の優遇措置の違い】

| 採用する方法 | 対象となる税金 | 優遇措置の内容 | 税金の処理 |

|---|---|---|---|

| 確定申告 | 所得税 | 所得控除 | 還付 |

| 個人住民税 | 税額控除 | 減税 | |

| ワンストップ特例制度 | 個人住民税 | 税額控除 | 減税 |

確定申告では「所得税と個人住民税の2つの税金」が控除の対象となりますが、ワンストップ特例制度では「個人住民税のみ」が控除の対象になります。

そのため、ワンストップ特例制度では所得税の控除がないので、確定申告をした場合よりも全体の控除額が少なくなってしまいます。

そこで、その差を補うために規定されたのが、ここで解説する「個人住民税の寄附金税額控除の申告特例控除額(所得税の寄附金控除相当額)」になります。

この申告特例控除があるために、確定申告をした場合の減税額(所得税と住民税の合計)とワンストップ特例制度を利用した場合の控除額(減税額)が同じになるのです。

これを図示すると、下の図のようになります。

【確定申告とワンストップ特例制度の控除額(減税額)】

【ワンストップ特例制度の控除額の計算③】

個人住民税の寄附金税額控除の申告特例控除(所得税の寄附金控除相当額)

= 特例控除額 × 所得税の限界税率 /(90% - 所得税の限界税率)

- 平成26年度から平成50年度については、復興特別所得税(所得税額の2.1%)を加味した所得税の限界税率を適用します。

ワンストップ特例制度の控除額の計算例

それでは、簡単な数字を使ってワンストップ特例制度の控除額を計算したいと思います。

【ワンストップ特例制度の控除額の計算例】

例)サラリーマンAさんのケース

- 年収 … 700万円

- 給与所得金額 … 341万円

- 所得税率 … 10.21%

- 住民税率10%の内訳

- 道府県民税 … 4%

- 市町村民税 … 6%

- 住民税の所得割額

- 道府県民税 … 136,400円

- 市町村民税 … 204,600円

- 住民税の調整控除額

- 道府県民税 … 1,000円

- 市町村民税 … 1,500円

- ふるさと納税の金額 … 4万円

≪①ふるさと納税の基本控除の計算≫

- (4万円 - 2千円)× 4% = 1,520円

- (4万円 - 2千円)× 6% = 2,280円

≪②ふるさと納税の特例控除の計算≫

- (4万円 - 2千円)×(90% - 10.21%)× 4 / 10 = 12,129円

- (4万円 - 2千円)×(90% - 10.21%)× 6 / 10 = 18,193円

- (136,400円 - 1,000円)× 20% = 27,080円

- (204,600円 - 1,500円)× 20% = 40,620円

- 1. < 3. ∴ 12,129円

- 2. < 4. ∴ 18,193円

≪③ふるさと納税の申告特例控除の計算≫

- 12,129円 × 10.21% /(90% - 10.21%)= 1,552円

- 18,193円 × 10.21% /(90% - 10.21%)= 2,328円

≪④ワンストップ特例制度の控除額≫

- ①の1. + ②の5. + ③の1. = 15,201円

- ①の2. + ②の6. + ③の2. = 22,801円

- 1. + 2. = 38,002円

このような計算過程を経て、ワンストップ特例制度の控除額(38,002円)が算出されます。

尚、上記計算式の≪③ふるさと納税の申告特例控除の計算≫が、ワンストップ特例における独自の控除額になり、基本的にはこの控除額と所得税の寄附金控除を適用した減税額は同じ金額になります。

【ワンストップ特例制度の申告特例控除と所得税の寄附金控除】

≪①ふるさと納税の申告特例控除の計算≫

- 12,129円 × 10.21% /(90% - 10.21%)= 1,552円

- 18,193円 × 10.21% /(90% - 10.21%)= 2,328円

- 1. + 2. = 3,880円

≪②所得税の寄附金控除の計算≫

- 4万円 - 2千円 = 38,000円(所得控除額)

- 38,000円 × 10.21% = 3,880円(減税額)

≪③ワンストップ特例制度の申告特例控除と所得税の寄附金控除≫

- ① = 3,880円

- ② = 3,880円

結果的に、ワンストップ特例制度の控除額も確定申告の寄附金控除による減税額も、同じ金額になります。

但し、ケースによっては確定申告の方が若干有利になる場合もあります。

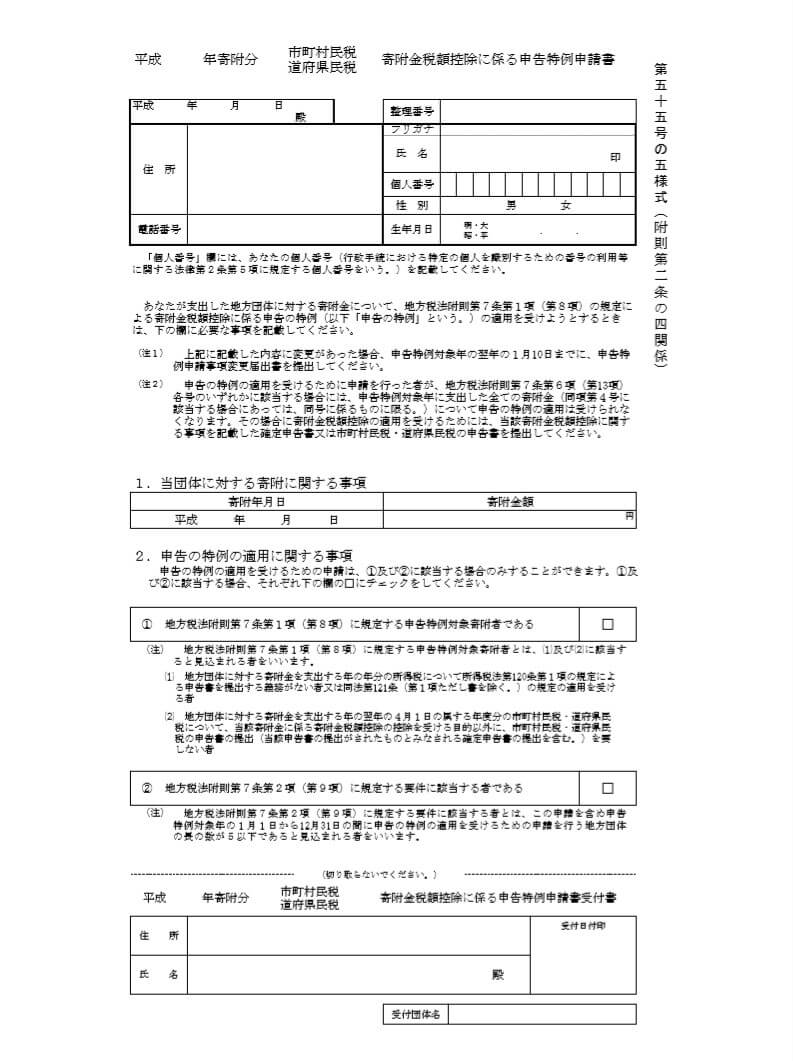

【参考】ワンストップ特例申請書の記入例

最後に、参考資料として「ワンストップ特例申請書」の書き方を記入例付きで解説して終わりたいと思います。

下の「ワンストップ特例申請書」を、上・中・下の3つの部分に分割して解説します。

申請書の書き方自体は簡単なので、ワンストップ特例を受ける際には、忘れずに提出してください。

【寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)の見本】

- インターネットにて「寄附金税額控除に係る申告特例申請書」又は「ワンストップ特例申請書」と検索してもらえれば、直ぐに入手できます。

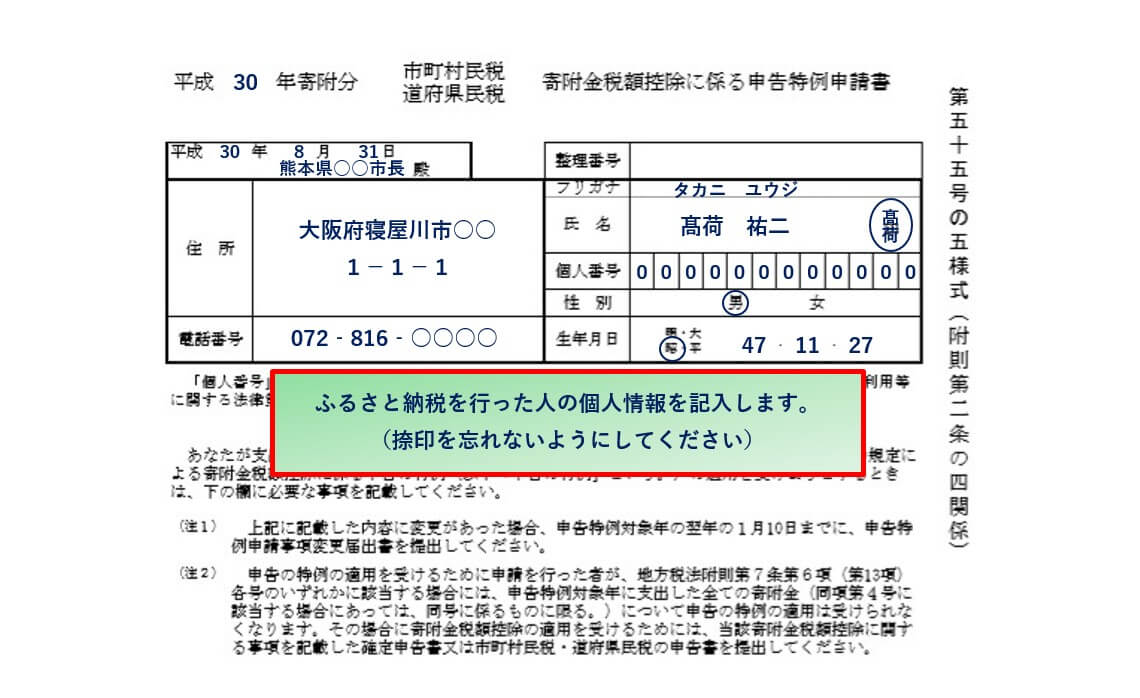

【寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)の記入例①】

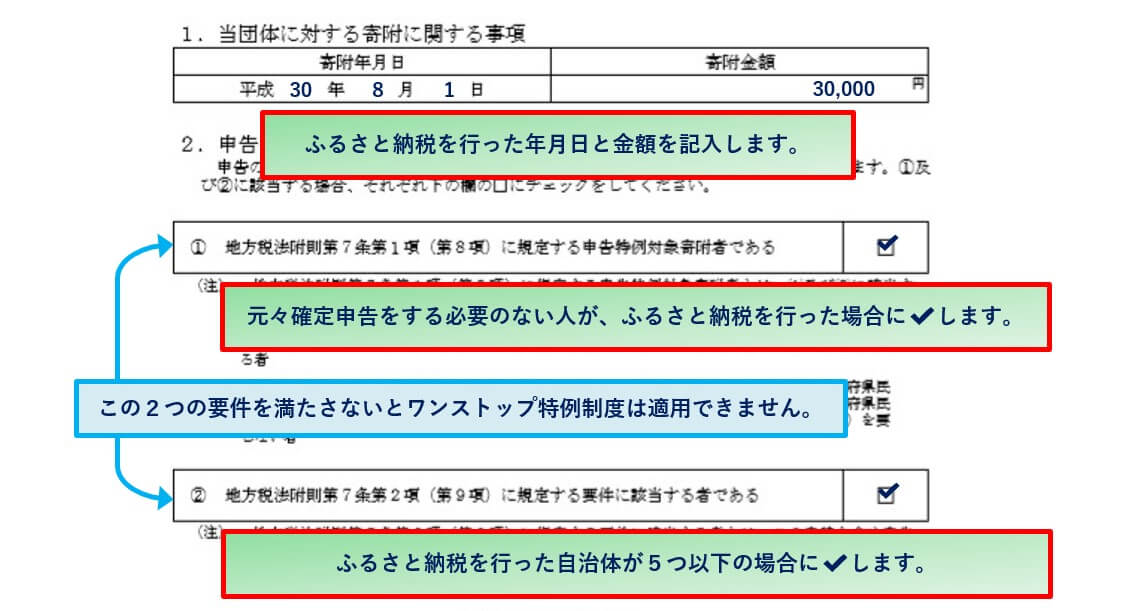

【寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)の記入例②】

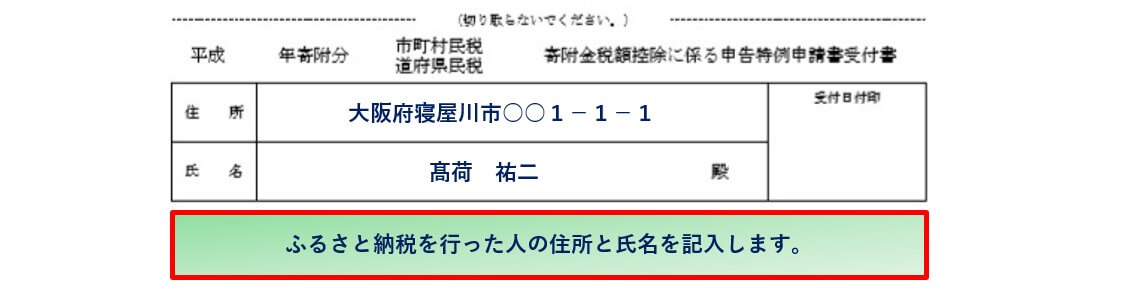

【寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)の記入例③】

【マイナンバーと本人確認書類】

「寄附金税額控除に係る申告特例申請書」を各自治体に送付する際には、下記の書類も同封して送付します。

- マイナンバーが確認できる書類(次のいずれかの書類のコピー)

- マイナンバーカードの裏面

- 通知カード

- 本人確認書類(次のいずれかの書類のコピー)

- マイナンバーカードの表面

- 運転免許証

- 旅券(パスポート)

- 身体障害者手帳

- 精神障害者保健福祉手帳

- 療育手帳

- 在留カード

- 特別永住者証明書

尚、コピーは、写真が表示され、氏名、生年月日、住所が確認できるものが必要です。

以上で、ふるさと納税のワンストップ特例制度の仕組みと控除額の計算方法の解説を終わります。

尚、ふるさと納税について確定申告をした場合の計算方法や、確定申告書の書き方を下記の記事でまとめています。