こんにちは。税理士の高荷です。

所得税の確定申告における寄附金の優遇税制としては、ふるさと納税に代表される「所得控除」が有名です。

しかし、次の3つの寄附金については、所得控除に代えて「税額控除」を適用することができます。(これを、「寄附金の特別控除制度」と言います)

- 公益社団法人等に対する寄附金

- 認定NPO法人に対する寄附金

- 政党等に対する寄附金

今回は、この寄附金における特別控除制度(税額控除制度)について、その適用要件や控除額の計算方法、また確定申告書への記載方法などを解説したいと思います。

平成31年(2019年)4月1日以後に提出する所得税の確定申告書より、給与所得の源泉徴収票等の添付が不要になりました。

詳しくは、こちらの記事をご覧ください。

寄附金の特別控除とは

寄附金の特別控除制度は、1年間に支払った寄附金を基に控除額を計算し、その控除額を税金の計算過程で控除する「税額控除」という制度になります。

この税額控除制度について、サラリーマンの確定申告を例に解説します。

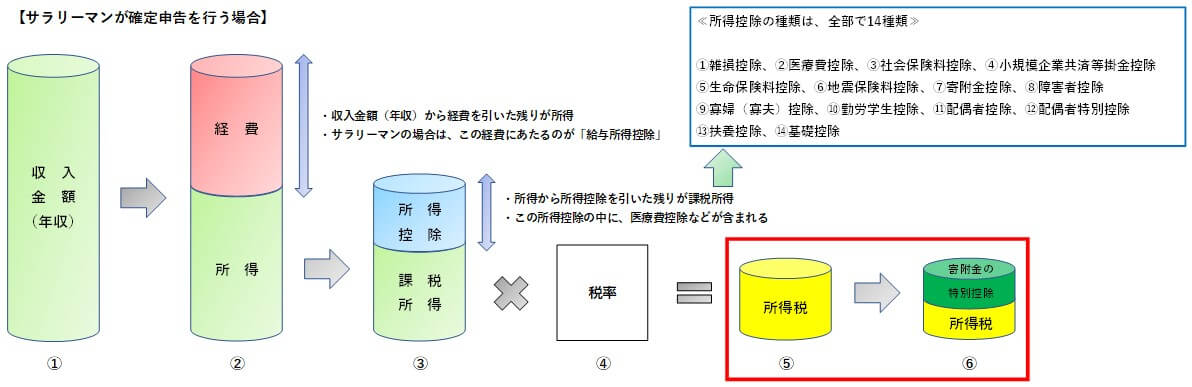

【サラリーマンの確定申告おける所得税の計算方法】

サラリーマンの確定申告における所得税の計算過程は、次のようになります。

- 収入金額(年収)- 給与所得控除額 = 給与所得控除後の金額(所得)

- 給与所得控除後の金額(所得)- 所得控除の額の合計額 = 課税所得

- 課税所得 × 所得税率 = 所得税

- 所得税 - 税額控除 = 納付する所得税

確定申告では、上記の計算により所得税が計算されます。

この計算方法の4番に出てくる「税額控除」が、寄附金の特別控除に該当します。

尚、ふるさと納税等の寄附金に適用される「所得控除(上記計算式の2番に出てくる「所得控除の額の合計額」)」については、下記の記事でまとめているので参考にしてください。

下記の記事は、所得税及び住民税の寄附金の取扱いについて、対象となる寄附金の範囲や控除額の計算方法などを詳細にまとめた記事です。

【ふるさと納税の確定申告】所得税・住民税の寄付金控除の計算方法と仕組み

上で示した所得税の計算方法を図示すると、下の図のようなイメージになります。

【サラリーマンの確定申告における所得税の計算方法】

上図【サラリーマンの確定申告における所得税の計算方法】の⑥に「寄附金の特別控除」が出てきます。

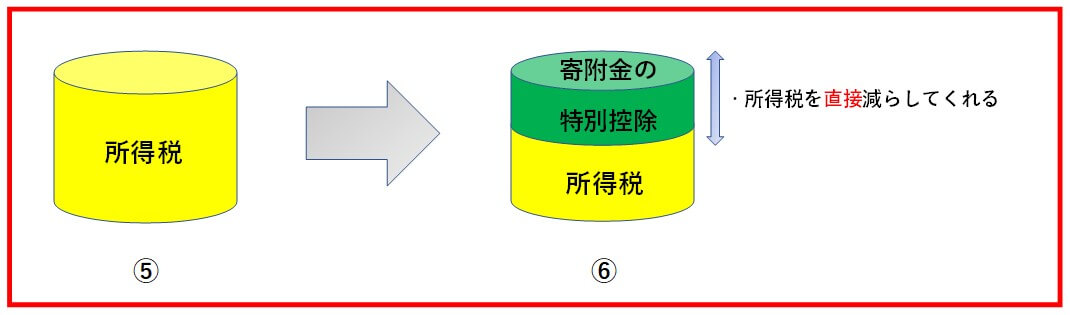

さらに、この図の赤枠部分を拡大すると、次のようになっています。

【寄附金の特別控除(税額控除)】

このように、寄附金の特別控除(税額控除)は、所得税の計算において「所得税を直接減らしてくれる」計算要素になります。

従って、所得税における寄附金の優遇制度は、下の表のようになります。

【所得税における寄附金の優遇制度】

| 寄附金の種類 | 優遇制度の種類 |

|---|---|

| 公益社団法人に対する寄附金他2種類 | 所得控除と特別控除(税額控除)の選択 |

| 上記以外の特定寄附金 | 所得控除 |

- 寄附金の特別控除制度は所得税のみの規定であり、住民税では適用されません。

- 「特定寄附金」の定義については、「所得税・住民税における寄付金(ふるさと納税)控除【確定申告に向けて】」の記事の中で解説しています。

上記の表で示したように、公益社団法人等に対する寄附金他2種類の寄附金については、所得控除と特別控除(税額控除)のいずれかを選択できるようになっています。

また、後述しますが、一般的には所得控除よりも特別控除(税額控除)を選択した方が、税金が安くなります。

尚、所得税の計算において税額控除が適用されるのは、寄附金の特別控除だけではありません。

代表的なものとしては「住宅ローン控除」も、税額控除が適用される制度の1つです。

この「住宅ローン控除」の税額控除制度については、こちらの記事で詳しくまとめています。

【確定申告】住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

寄附金の特別控除の適用要件と控除額の計算方法

それでは、寄附金の特別控除の具体的な解説に入りたいと思います。

寄附金の特別控除の対象となる寄附金は、以下の3種類です。

- 公益社団法人等に対する寄附金

- 認定NPO法人に対する寄附金

- 政党等に対する寄附金

実は、この1.~3.の順番には意味があります。

上記の1.~3.に該当する寄附金が複数ある場合には、1.の公益社団法人等に対する寄附金から順番に、寄附金の特別控除を適用していきます。

つまり、1.の公益社団法人等に対する寄附金と2.の認定NPO法人に対する寄附金の2つがあった場合には、まず1.の公益社団法人等に対する寄附金から特別控除を適用し、その次に2.の認定NPO法人に対する寄附金の特別控除を適用することになります。

但し、この順番は法令等で決まっているわけではありません。

この順番で控除額を計算するのが、最もスムーズに控除額が計算できるためです。

従って、どの順番で控除額を計算しても、やり方さえ間違わなければ控除額は同じになります。

今回の解説の順番も、上記1.の公益社団法人等に対する寄附金から、順番に解説していきたいと思います。

公益社団法人等に対する寄附金の特別控除

それでは、公益社団法人等に対する寄附金の特別控除から解説します。

公益社団法人等に対する寄附金の特別控除の内容は、次のようになっています。

【公益社団法人等に対する寄附金の特別控除】

その年に支払った特定寄附金のうち、次の1.から5.までに掲げる法人等に対するもので一定の要件を満たすものについては、一定の算式で計算した控除額につき税額控除の適用を受けることができます。

- 公益社団法人及び公益財団法人

- 私立学校法第3条に規定する学校法人及び同法64条第4項の規定により設立された法人

- 社会福祉法人

- 更生保護法人

- 国立大学法人、公立大学法人、独立行政法人国立高等専門学校機構又は独立行政法人日本学生機構

尚、公益社団法人等とは、上記1.から5.に掲げる法人のうち、その運営組織及び事業活動が適正であること並びに市民から支援を受けていることにつき一定の要件を満たす法人を言います。

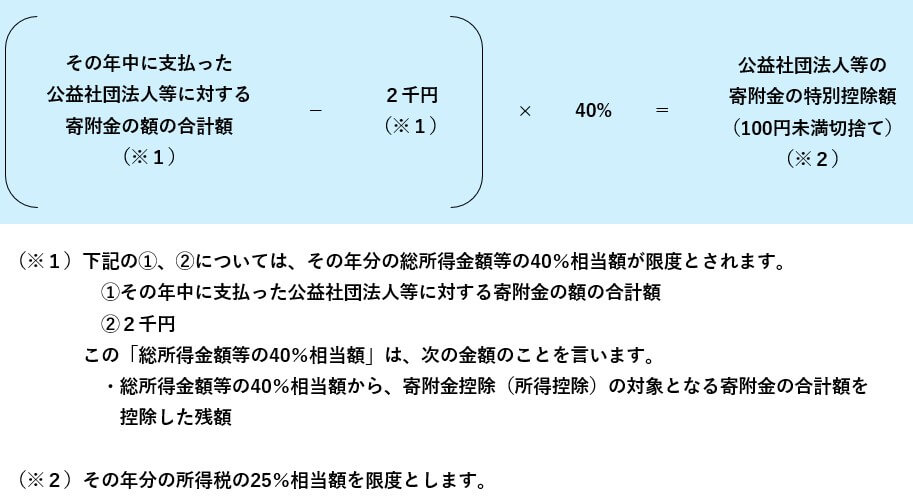

公益社団法人等に対する寄附金の特別控除額の計算方法①

公益社団法人等に対する寄附金の特別控除額は、次の算式により計算します。

【公益社団法人等に対する寄附金の特別控除額の計算方法】

【総所得金額等とは】

上記計算式(※1)に出てくる「総所得金額等の40%相当額」の「総所得金額等」とは、次の金額になります。

総所得金額等とは、純損失、雑損失、その他各種損失の繰越控除後の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等に係る配当所得の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計額をいいます。

(出典 国税庁 一定の寄附金を支払ったとき)

非常に難しく書いてありますが、上記の内容の全てに該当することは、まずあり得ません。

従って、一般的には次の金額が「総所得金額等」になると思って下さい。

総所得金額等とは、次の①~⑭の所得のうち、自分が該当する所得の合計金額です。

①利子所得、②配当所得、③不動産所得、④事業所得、⑤給与所得、⑥譲渡所得、⑦一時所得、⑧雑所得、⑨山林所得、⑩退職所得、⑪土地建物等の譲渡所得、⑫上場株式等に係る配当所得、⑬上場(一般)株式等に係る譲渡所得、⑭先物取引に係る雑所得(⑨~⑭は申告分離課税の対象)

サラリーマン等の給与所得者であれば、通常は⑤のみが総所得金額等になります。

個人で事業を行っている人であれば④番、不動産の賃貸収入がある人は③番になり、株式等の取引をしている人は⑫番や⑬番も該当します。

この総所得金額等の40%相当額が、限度額となります。

公益社団法人等に対する寄附金の特別控除額の計算方法②

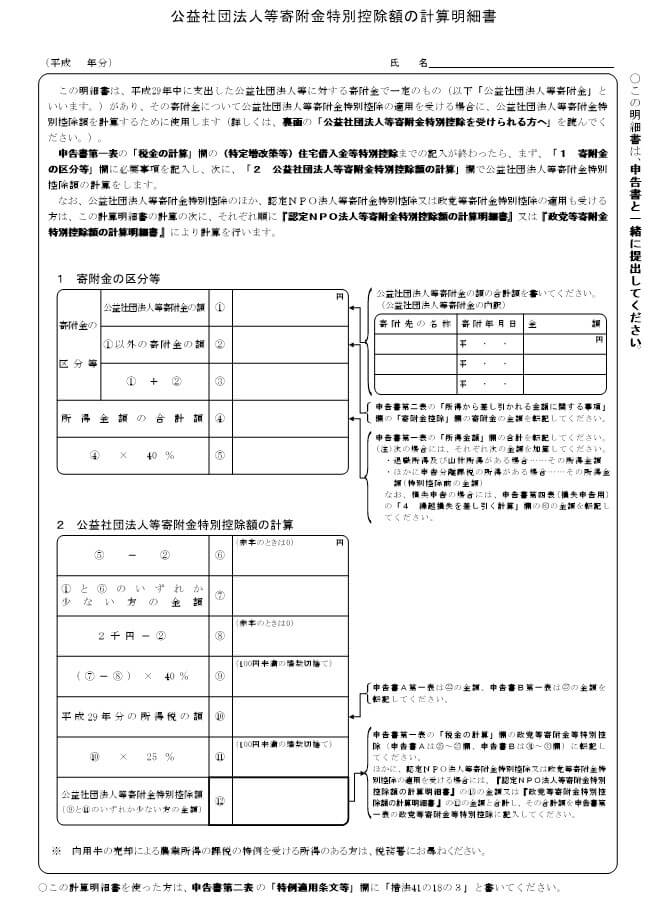

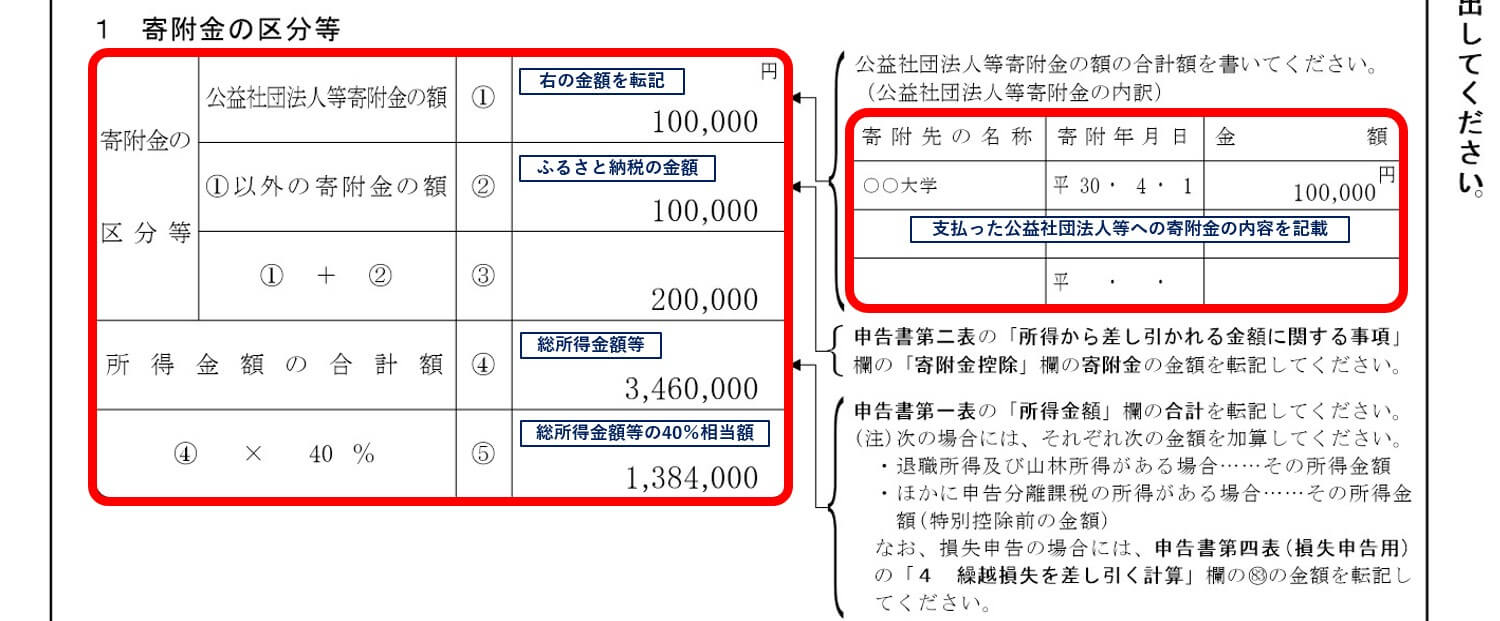

前述した、公益社団法人等に対する寄附金の特別控除額を、実際の確定申告書を使って計算してみます。

尚、確定申告においては「公益社団法人等寄附金特別控除額の計算明細書」という書類を使用して計算します。

【公益社団法人等寄附金特別控除額の計算明細書】

この「公益社団法人等寄附金特別控除額の計算明細書」は、確定申告書に添付して提出する書類であり、国税庁のサイトから入手することができます。

公益社団法人等に対する寄附金の特別控除額の計算にあたっては、次の事項を前提に解説します。

【公益社団法人等に対する寄附金の特別控除額の計算】

- 申告者はサラリーマン

- 所得は給与所得のみ

- 年収 … 500万円

- 給与所得(総所得金額等)… 346万円

- 所得税の金額 … 158,700円

- 寄附金の内容

- ふるさと納税 … 10万円(所得控除)

- 公益社団法人等 … 10万円(税額控除)

それでは、上記の前提事項を基に、公益社団法人等に対する寄附金の特別控除額を計算します。

【公益社団法人等に対する寄附金の特別控除額の計算①】

- 公益社団法人等寄附金特別控除額の計算明細書の上半分(寄附金の区分等)は、下記の要領で記載します。

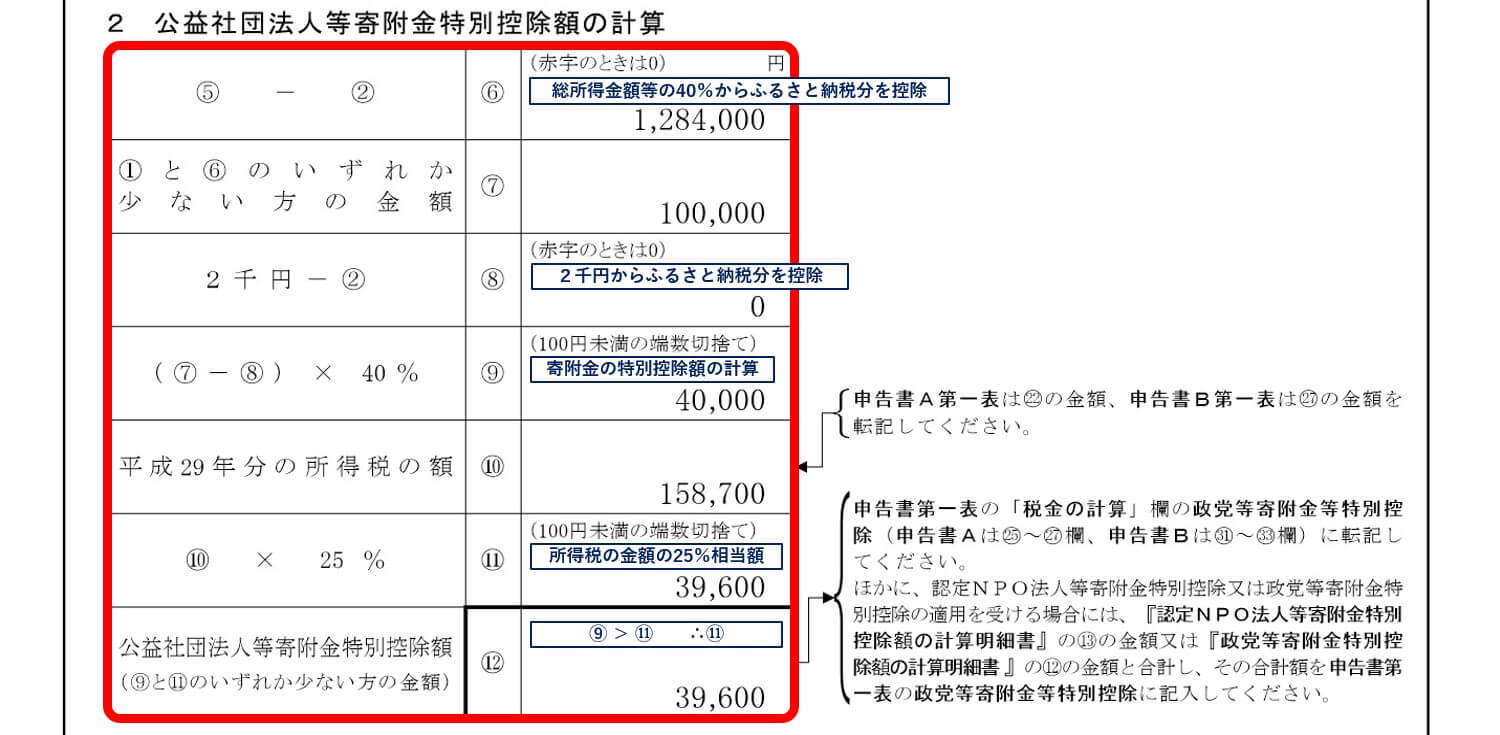

【公益社団法人等に対する寄附金の特別控除額の計算②】

- 公益社団法人等寄附金特別控除額の計算明細書の下半分(公益社団法人等寄附金特別控除額の計算)は、下記の要領で記載します。

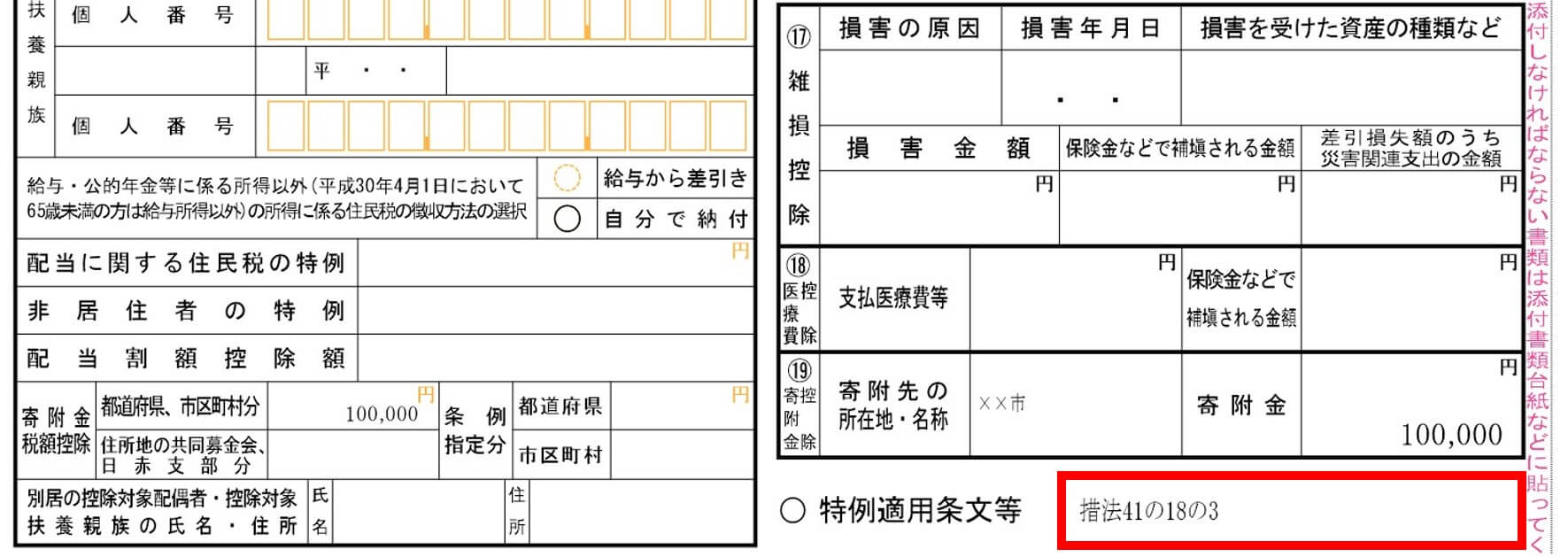

【確定申告書Aの第二表への記載】

- 確定申告書Aの第二表の「特例適用条文等」の欄に『措法41の18の3』と記入します。

- 確定申告書Bでも同様です。

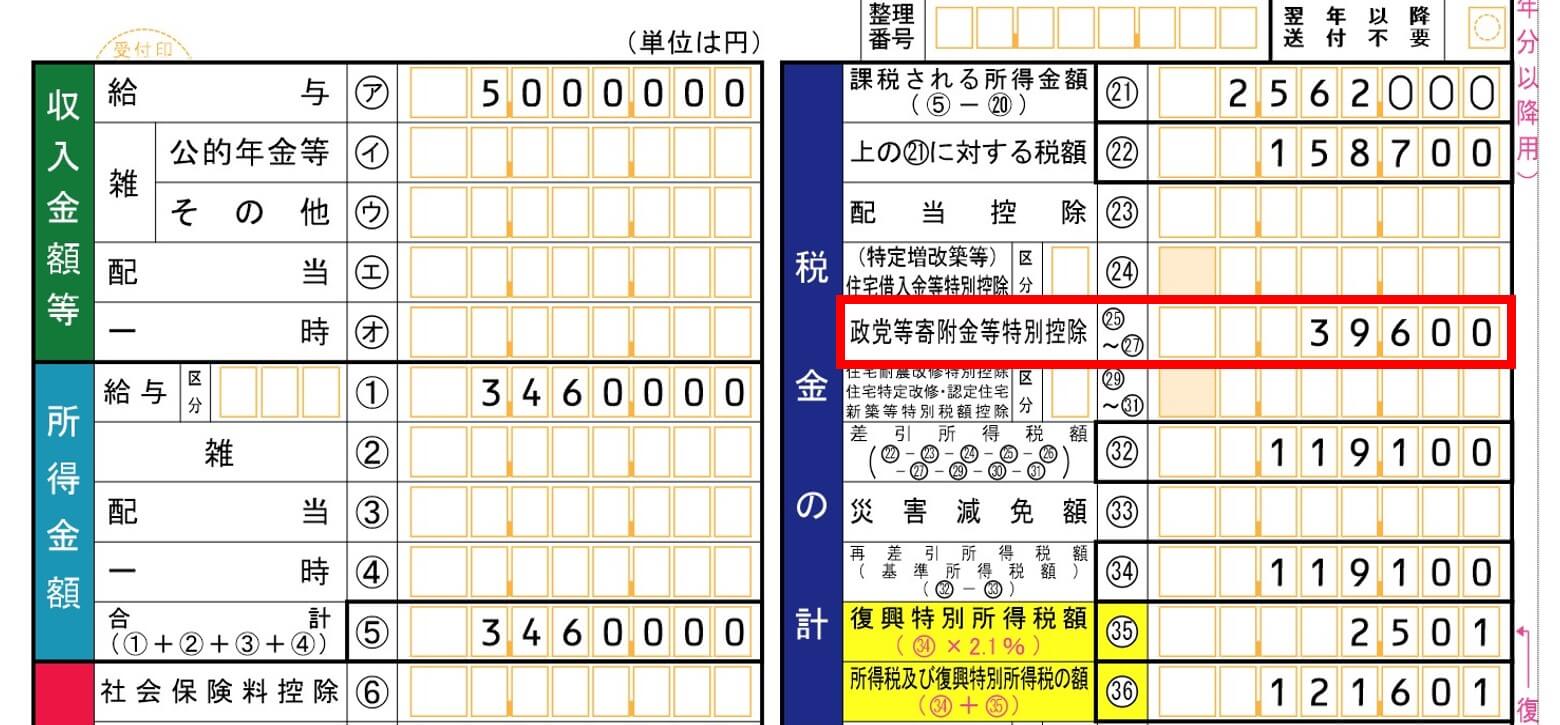

【確定申告書Aの第一表への記載】

- 確定申告書Aの第一表の「政党等寄附金特別控除」の欄に控除額を記載します。

- 確定申告書Bでも同様です。

【所得控除と税額控除の有利判定】

公益社団法人等に対する寄附金、認定NPO法人に対する寄附金及び政党等に対する寄附金については、所得控除と特別控除(税額控除)のいずれかを選択でき、一般的には税額控除の方が有利になる(税金が少なくなる)と述べました。

この点について、上記の公益社団法人等に対する寄附金の特別控除の計算に使ったのと同じ金額を用いて、比較してみたいと思います。

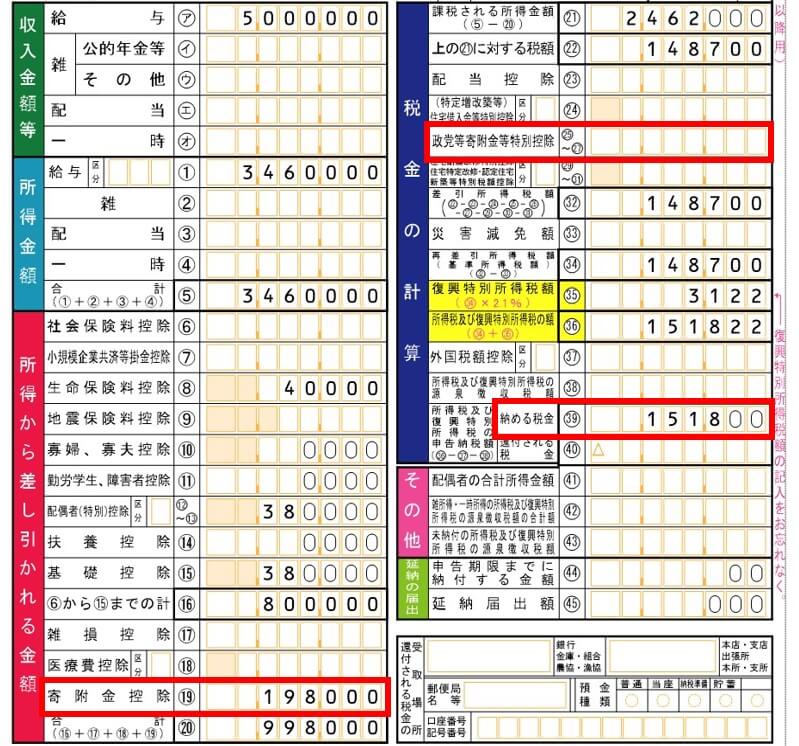

- 公益社団法人等に対する寄附金とふるさと納税のどちらも「所得控除」を適用した場合

この場合の納付する所得税の金額は、151,800円(上図の㊴の金額)になります。

続いては、所得控除と税額控除の両方を適用した場合です。

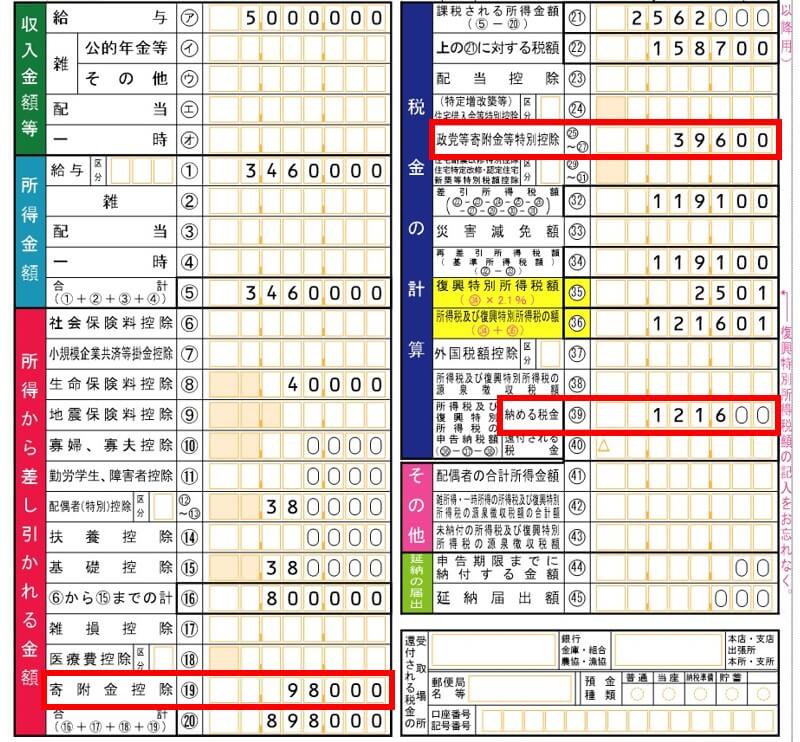

- 公益社団法人等に対するは寄附金には「税額控除」を、ふるさと納税は「所得控除」を適用した場合

こちらの場合の納付する所得税の金額は、121,600円(上図の㊴の金額)です。

従って、両者の納付税額を比較するとこのようになります。

- 両者とも所得控除を適用 … 151,800円

- 所得控除と税額控除の両方適用 … 121,600円

このように、公益社団法人等に対する寄附金について税額控除(特別控除)を選択した方が、納付する税金の金額が少なくなります。

認定NPO法人に対する寄附金の特別控除

続いて、認定NPO法人に対する寄附金の特別控除額の計算方法について解説します。

認定NPO法人に対する寄附金の特別控除の内容は、次のようになっています。

【認定NPO法人に対する寄附金の特別控除】

その年に支払った特定寄附金のうち、認定NPO法人に対するものについては、一定の算式で計算した控除額につき税額控除の適用を受けることができます。

認定NPO法人とは、所轄庁(都道府県知事又は指定都市の長)の認定(若しくは仮認定)を受けた認定NPO法人(若しくは仮認定NPO法人)を言います。

認定NPO法人の一覧は、内閣府のホームページで確認することができます。

尚、認定NPO法人に対する寄附金の特別控除(又は所得控除)は、認定の有効期間内に支出する寄附金についてのみ適用されます。

認定NPO法人に対する寄附金の特別控除額の計算方法①

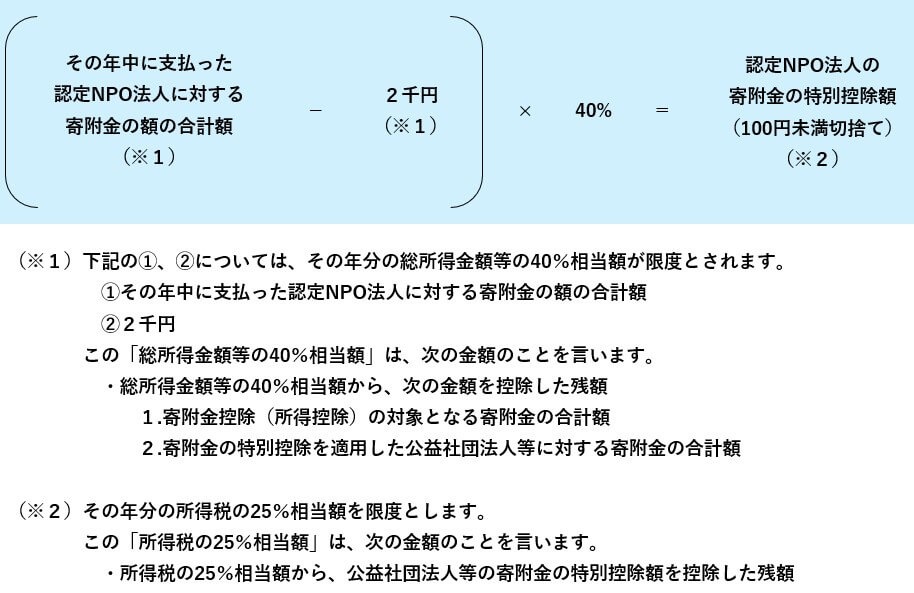

認定NPO法人に対する寄附金の特別控除額は、次の算式により計算します。

【認定NPO法人に対する寄附金の特別控除額の計算方法】

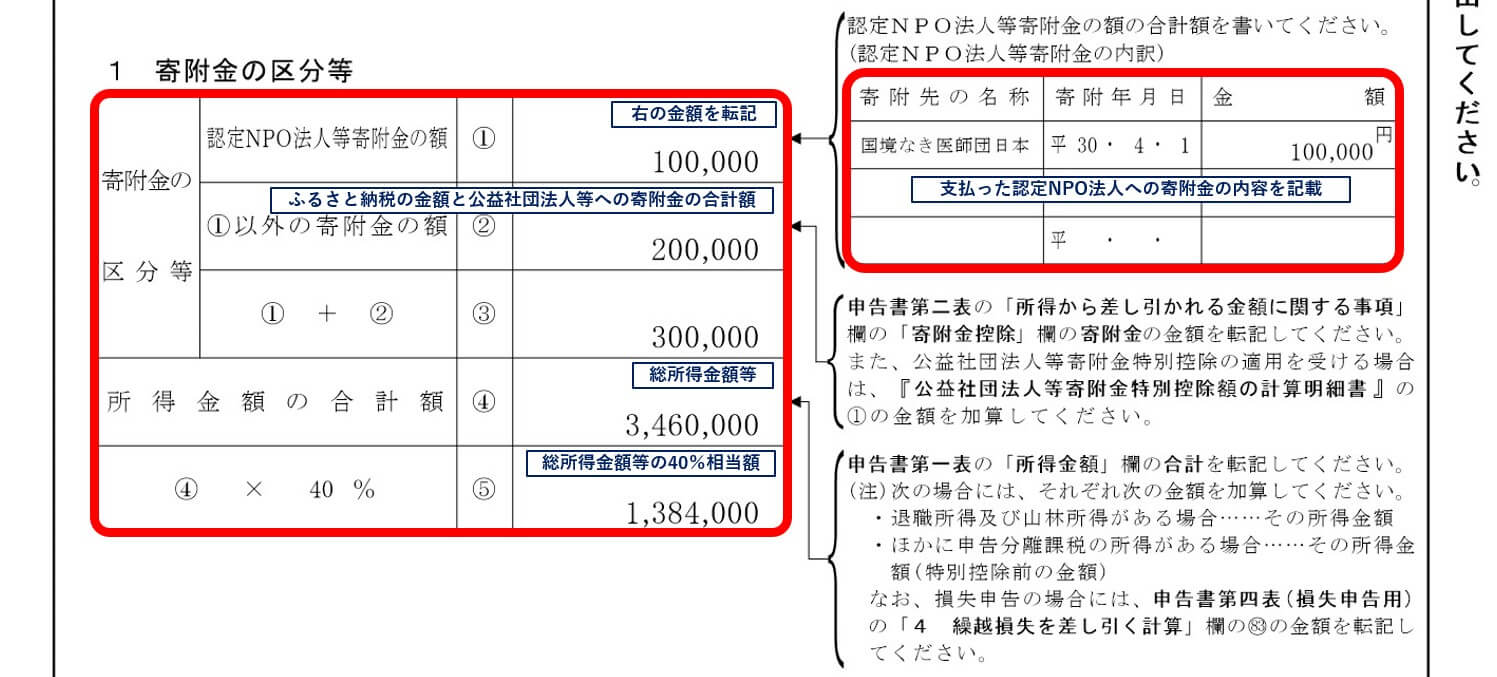

認定NPO法人に対する寄附金の特別控除額の計算方法②

前述した、認定NPO法人に対する寄附金の特別控除額を、実際の確定申告書を使って計算してみます。

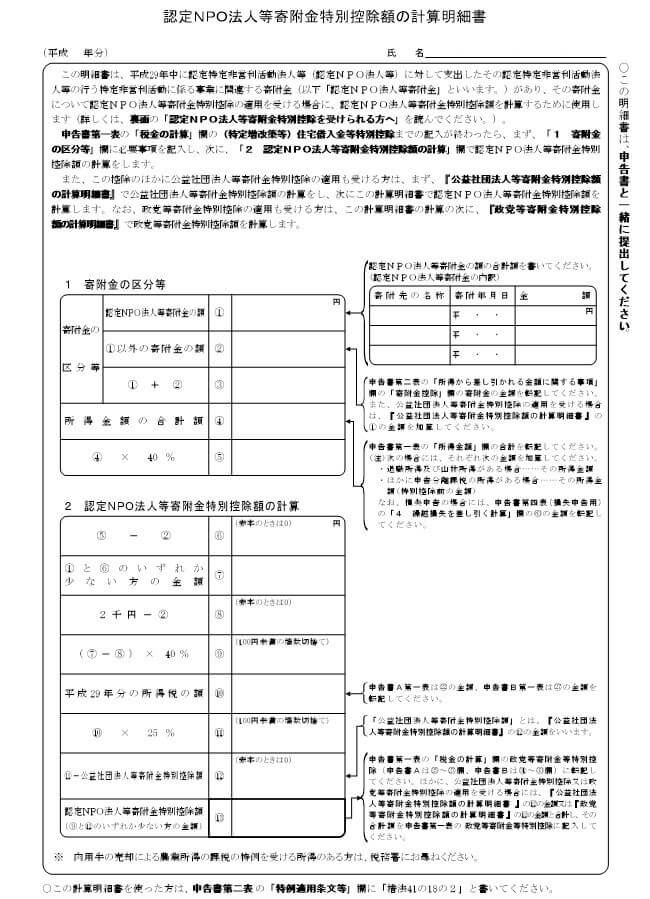

尚、確定申告においては「認定NPO法人等寄附金特別控除額の計算明細書」という書類を使用して計算します。

【認定NPO法人等寄附金特別控除額の計算明細書】

この「認定NPO法人等寄附金特別控除額の計算明細書」は、確定申告書に添付して提出する書類であり、国税庁のサイトから入手することができます。

認定NPO法人に対する寄附金の特別控除額の計算にあたっては、次の事項を前提に解説します。

【認定NPO法人に対する寄附金の特別控除額の計算】

- 申告者はサラリーマン

- 所得は給与所得のみ

- 年収 … 500万円

- 給与所得(総所得金額等)… 346万円

- 所得税の金額 … 158,700円

- 寄附金の内容

- ふるさと納税 … 10万円(所得控除)

- 公益社団法人等 … 10万円(税額控除)

- 認定NPO法人 … 10万円(税額控除)

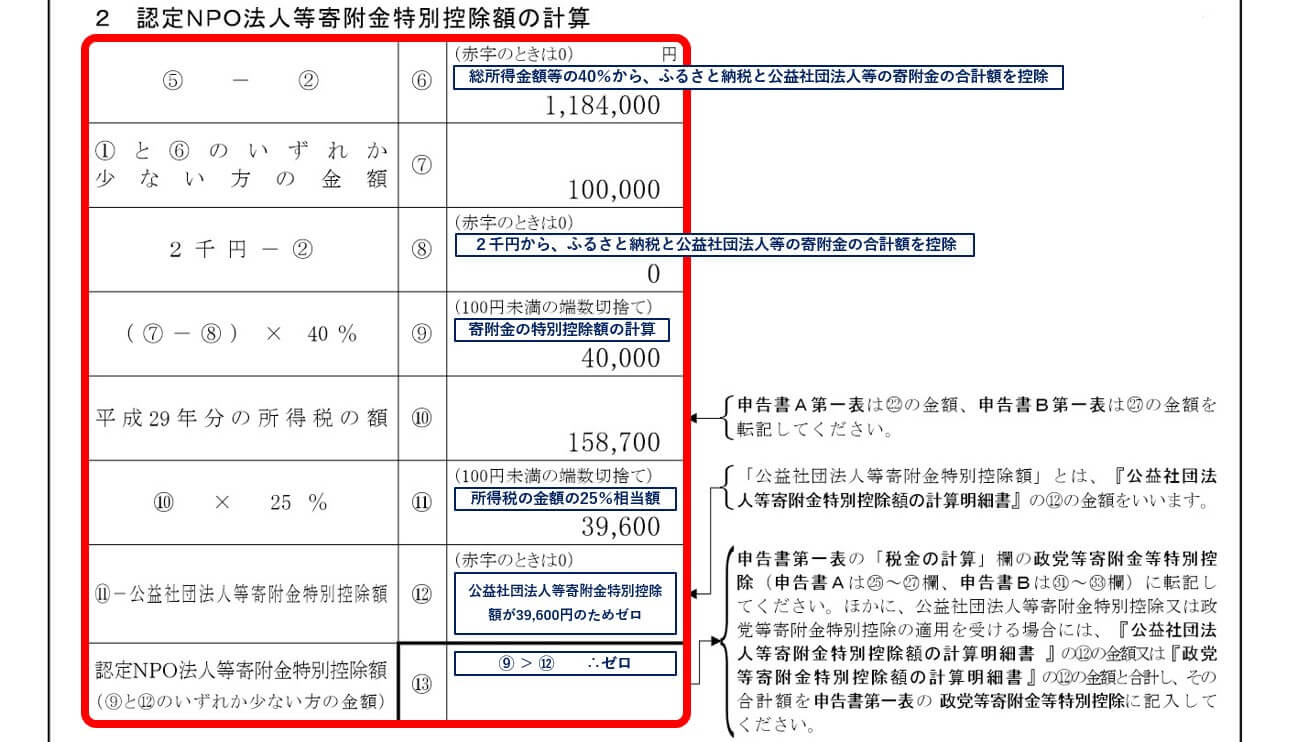

尚、公益社団法人等に対する寄附金の特別控除額(特別控除額)は、前章の解説の金額39,600円になります。

それでは、上記の前提事項を基に、認定NPO法人に対する寄附金の特別控除額を計算します。

【認定NPO法人に対する寄附金の特別控除額の計算①】

- 認定NPO法人寄附金特別控除額の計算明細書の上半分(寄附金の区分等)は、下記の要領で記載します。

【認定NPO法人に対する寄附金の特別控除額の計算②】

- 認定NPO法人等寄附金特別控除額の計算明細書の下半分(認定NPO法人等寄附金特別控除額の計算)は、下記の要領で記載します。

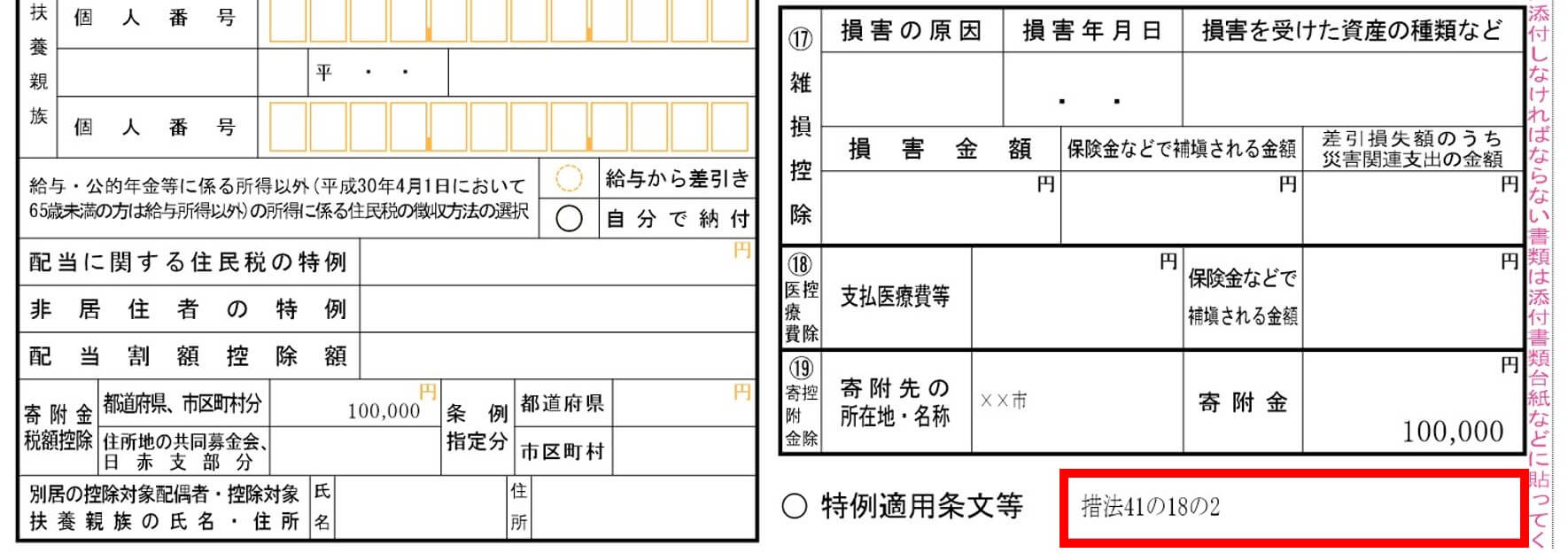

【確定申告書Aの第二表への記載】

- 確定申告書Aの第二表の「特例適用条文等」の欄に『措法41の18の2』と記入します。

- 確定申告書Bでも同様です。

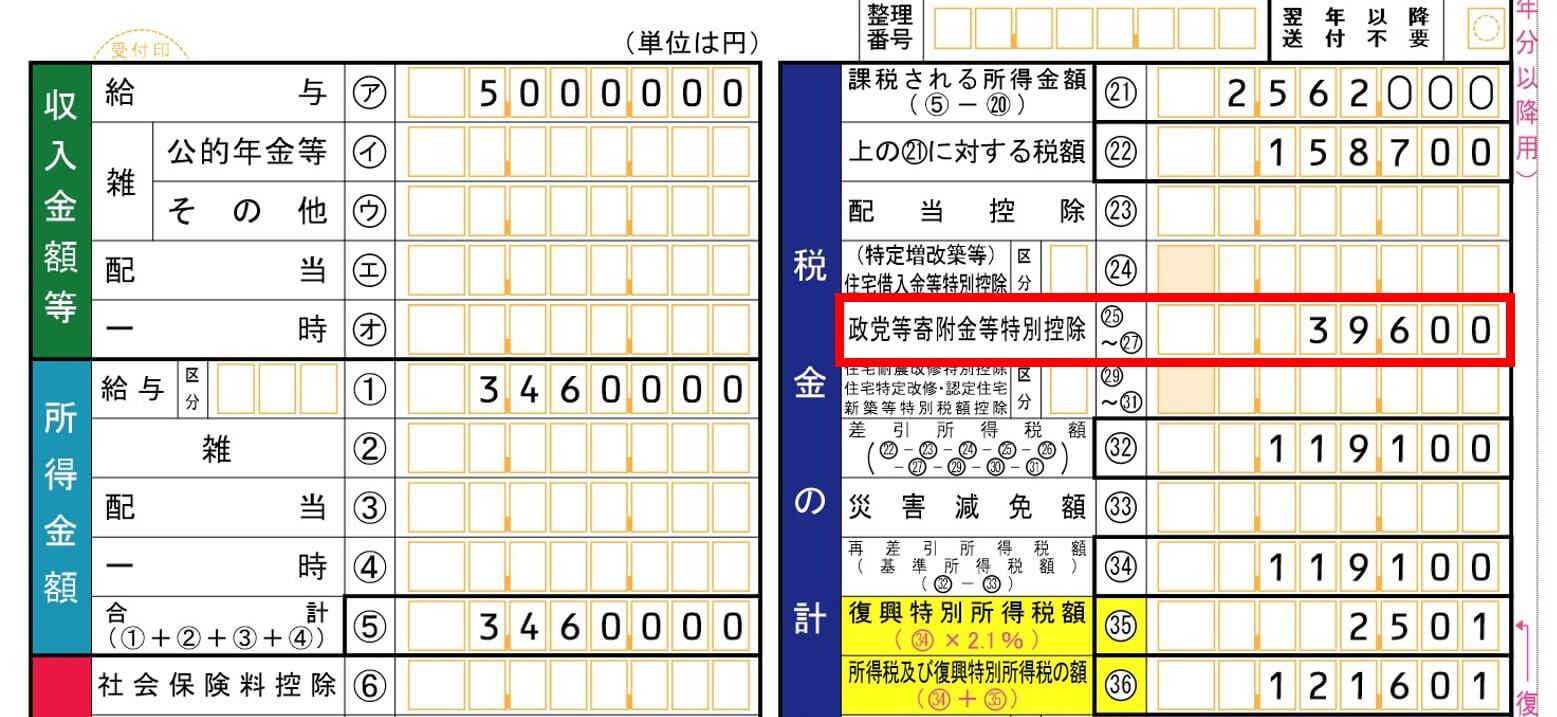

【確定申告書Aの第一表への記載】

- 確定申告書Aの第一表の「政党等寄附金特別控除」の欄に控除額記載します。

- 確定申告書Bでも同様です。

- 認定NPO法人等寄附金特別控除額がゼロのため、公益社団法人等寄附金特別控除額の39,600円が記載されます。

政党等に対する寄附金の特別控除

最後に、政党等に対する寄附金の特別控除額の計算方法について解説します。

政党等に対する寄附金の特別控除の内容は、次のようになっています。

【政党等に対する寄附金の特別控除】

その年に支払った政党又は政治資金団体に対する政治活動に関する寄附金で一定のもの(政党等に対する寄附金)については、一定の算式で計算した控除額につき税額控除の適用を受けることができます。

ここで言う「一定のもの」とは、政治資金規正法第3条第2項に規定する政党及び政治資金規正法第5条第1項第2号に規定する政治資金団体に対する政治活動に関する寄附で、政治資金規正法第12条又は第17条の規定による報告書により報告されたものを言います。

但し、同法の規定に違反することとなるもの及びその寄附をした人に特別の利益が及ぶと認められるものを除きます。

また、この政党等に対する寄附金の特別控除(又は所得控除)は、平成31年(2019年)12月31日までに支払った寄附金について適用されます。

[su_label]チェック![/su_label]

【政治献金と寄附金】

個人が行う政治献金は寄附金控除の対象となる場合があります。

寄附金控除の対象となる政治献金は、個人がした政治資金規正法第4条第4項に規定する政治活動に関する寄附のうち、特定の団体に対してされた寄附又は特定の公職の候補者のその公職に係る選挙運動に関してされた寄附のことです。

これらの政治献金をして寄附金控除を受ける場合は、寄附した相手から、総務大臣又は都道府県の選挙管理委員会等の確認印のある「寄附金(税額)控除のための書類」を受け取り、確定申告書に添付する必要があります。

上記文中の「特定の団体」とは、次の5つの団体になります。

- 政治資金規正法第3条第2項の政党

- 政治資金規正法第5条第1項第2号の政治資金団体

- 政治資金規正法第3条第1項第1号の団体のうち、国会議員が主宰するもの又は主要な構成員が国会議員であるもの

- 政治資金規正法第3条第1項第2号の団体のうち、公職に既についている人の後援会

- 政治資金規正法第3条第1項第2号の団体のうち、これから公職に就こうとする候補者の後援会

これら5つの団体にされた寄附で、政治資金規正法第12条又は第17条の規定による報告書により総務大臣又は都道府県の選挙管理委員会に報告されたものが寄附金控除の対象になります。

また、5.の場合の候補者は公職選挙法第86条から第86条の4に定める届出を行う場合に限ります。

尚、「公職」とは、次に掲げる意味になります。

公職とは、衆議院議員、参議院議員、都道府県議会議員、都道府県知事又は政令指定都市の議会の議員若しくはその市長を言います。

これらの公職の候補者(公職選挙法第86条、第86条の3又は第86条の4に定める届出を行った人)のその公職に係る選挙運動に関してされた寄附で、公職選挙法第189条の規定による報告書によって、都道府県の選挙管理委員会又は中央選挙管理会に報告されたものは寄附金控除の対象になります。

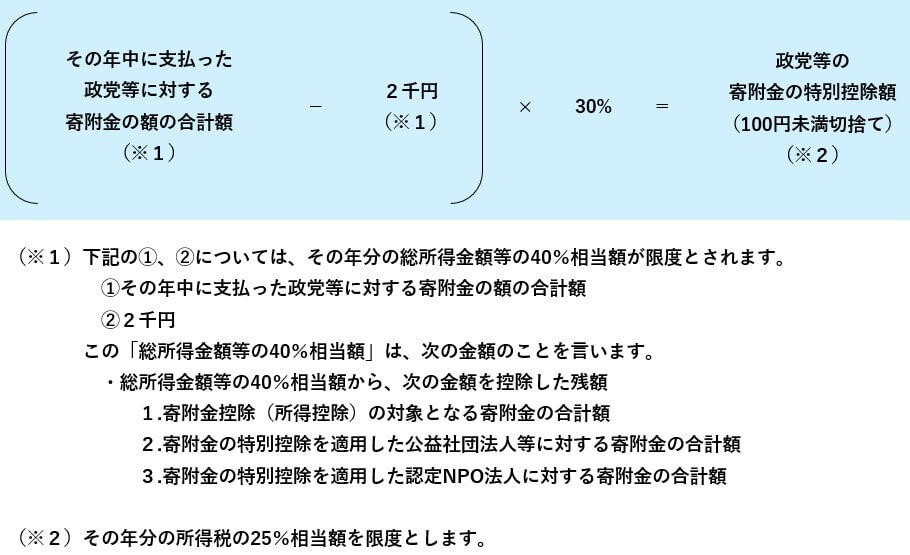

政党等に対する寄附金の特別控除額の計算方法①

政党等に対する寄附金の特別控除額は、次の算式により計算します。

【政党等に対する寄附金の特別控除額の計算方法】

政党等に対する寄附金の特別控除額の計算方法②

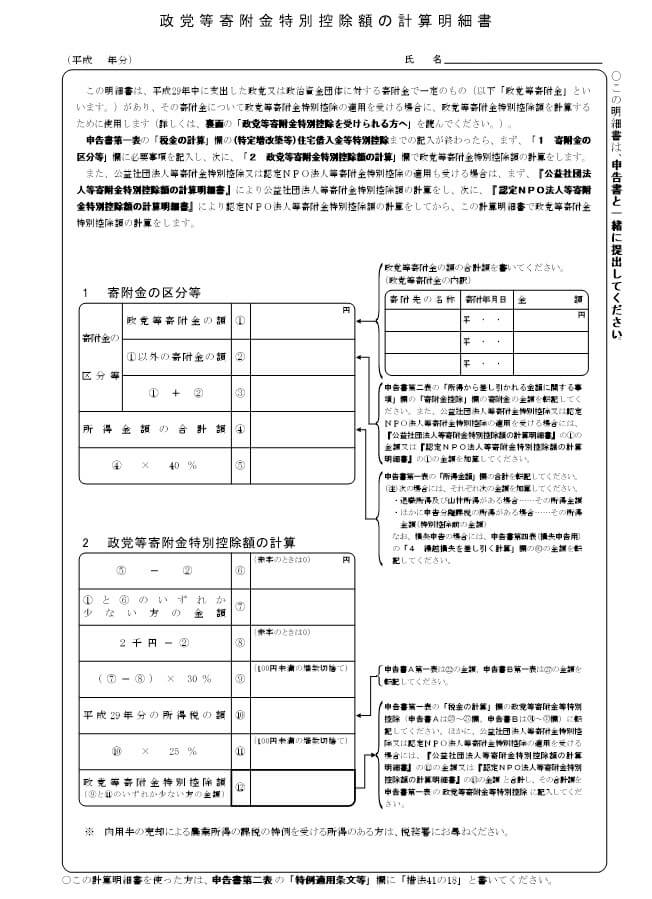

前述した、政党等に対する寄附金の特別控除額を、実際の確定申告書を使って計算してみます。

尚、確定申告においては「政党等寄附金特別控除額の計算明細書」という書類を使用して計算します。

【政党等寄附金特別控除額の計算明細書】

この「政党等寄附金特別控除額の計算明細書」は、確定申告書に添付して提出する書類であり、国税庁のサイトから入手することができます。

政党等に対する寄附金の特別控除額の計算にあたっては、次の事項を前提に解説します。

【政党等に対する寄附金の特別控除額の計算】

- 申告者はサラリーマン

- 所得は給与所得のみ

- 年収 … 500万円

- 給与所得(総所得金額等)… 346万円

- 所得税の金額 … 158,700円

- 寄附金の内容

- ふるさと納税 … 10万円(所得控除)

- 公益社団法人等 … 10万円(税額控除)

- 認定NPO法人 … 10万円(税額控除)

- 政党等 … 10万円(税額控除)

尚、公益社団法人等に対する寄附金の特別控除額(特別控除額)は39,600円、認定NPO法人に対する寄附金の特別控除はゼロになります。

それでは、上記の前提事項を基に、政党等に対する寄附金の特別控除額を計算します。

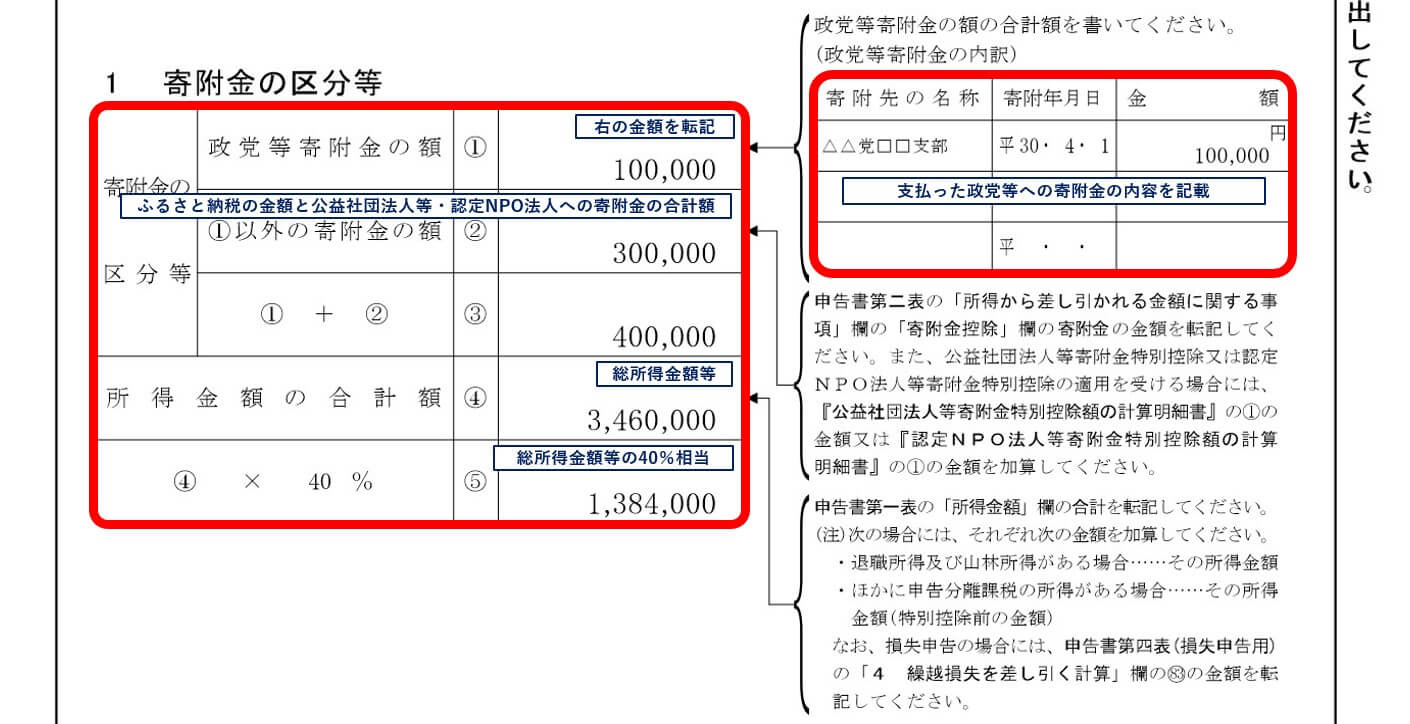

【政党等に対する寄附金の特別控除額の計算①】

- 政党等寄附金特別控除額の計算明細書の上半分(寄附金の区分等)は、下記の要領で記載します。

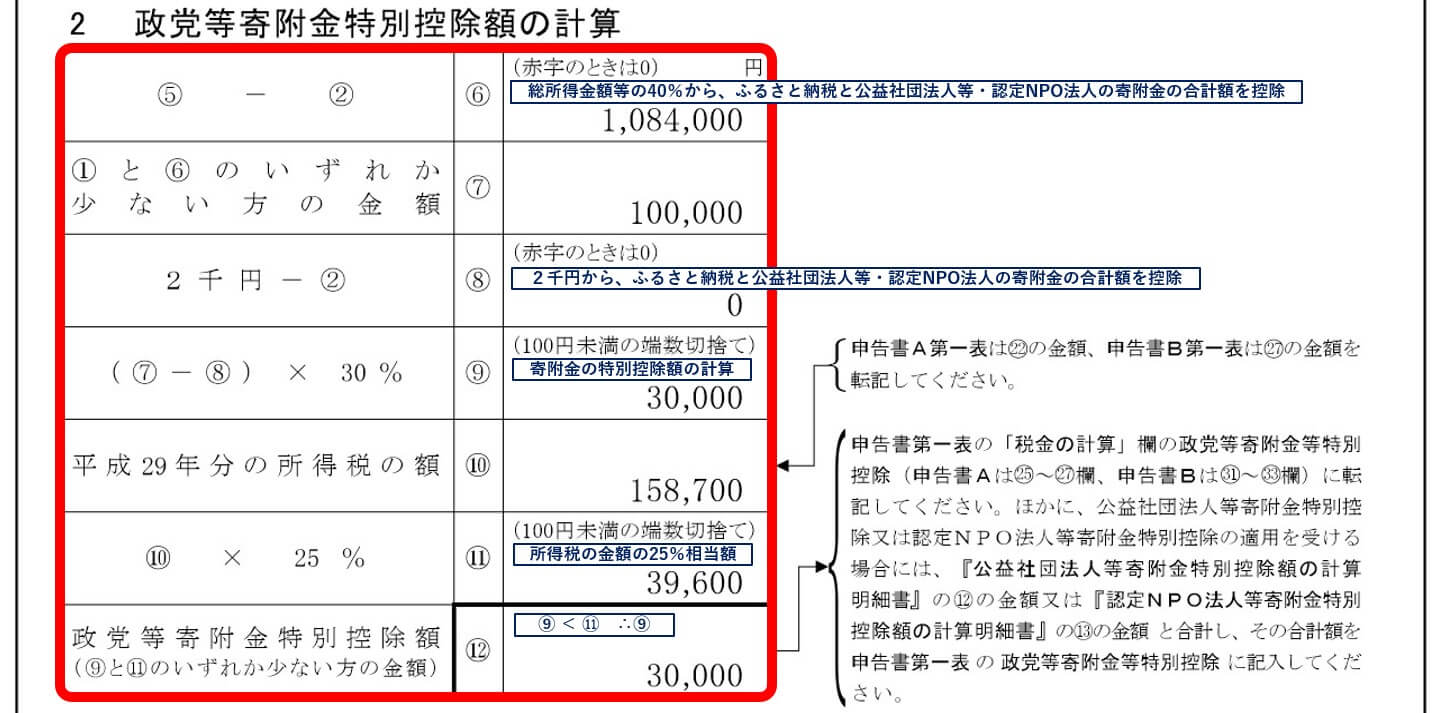

【政党等に対する寄附金の特別控除額の計算②】

- 政党等寄附金特別控除額の計算明細書の下半分(政党等寄附金特別控除額の計算)は、下記の要領で記載します。

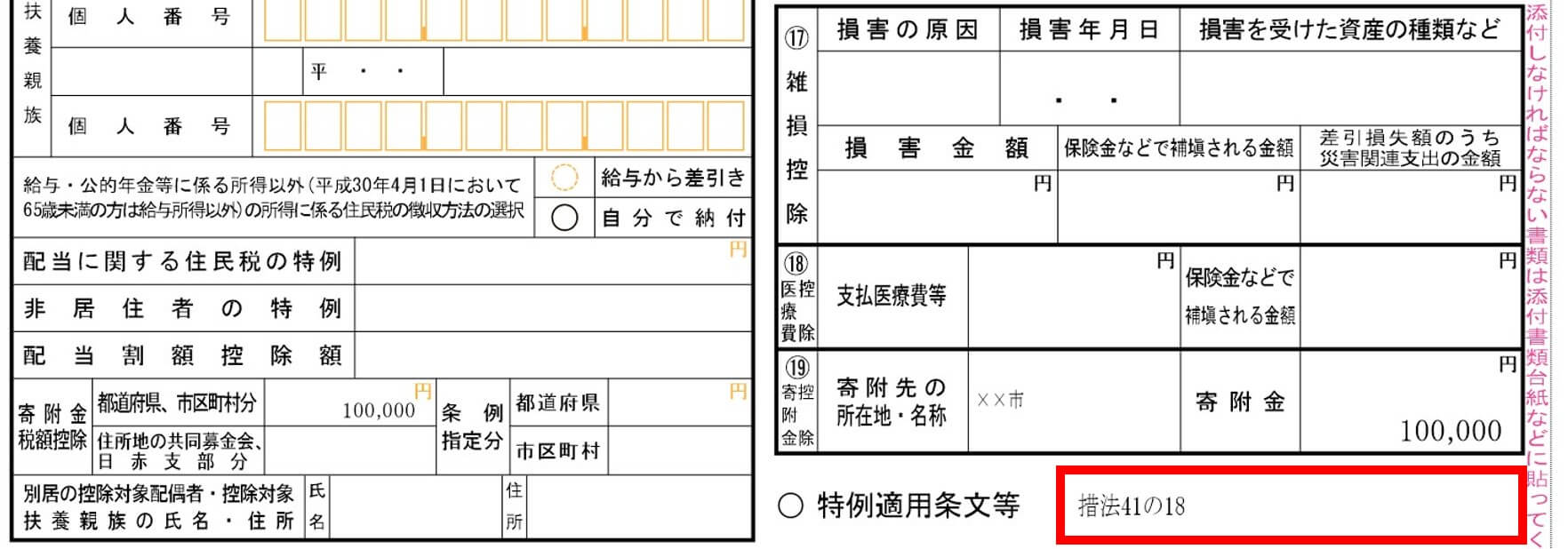

【確定申告書Aの第二表への記載】

- 確定申告書Aの第二表の「特例適用条文等」の欄に『措法41の18』と記入します。

- 確定申告書Bでも同様です。

【確定申告書Aの第一表への記載】

- 確定申告書Aの第一表の「政党等寄附金特別控除」の欄に控除額記載します。

- 確定申告書Bでも同様です。

- 認定NPO法人等寄附金特別控除額がゼロ、公益社団法人等寄附金特別控除額の39,600円のため、政党等寄附金特別控除額(30,000円)との合計額である69,600円が記載されます。

以上で、寄附金の特別控除(税額控除)の解説を終わります。

尚、寄附金の特別控除の適用を受けるためには、以下の書類を添付して確定申告を行う必要がありまます。

- 公益社団法人等に対する寄附金

- 公益社団法人等寄附金特別控除額の計算明細書

- 寄附金を受領した法人の名称、受領した旨、寄附金がその法人の主たる目的である業務に関連する寄附金である旨、寄附金の額及び受領年月日を証する書類(寄附者の住所、氏名が記載されたもの)

- 所轄庁のその法人が税額控除対象法人であることを証する書類の写し

- 認定NPO法人に対する寄附金

- 認定NPO法人等寄附金特別控除額の計算明細書

- 寄附金の明細書及び寄附金を受領した旨、寄附金が認定NPO法人の主たる目的である業務に関連する旨、寄附金の額及び受領年月日を証する書類(寄附者の住所、氏名が記載されたもの)

- 政党等に対する寄附金

- 政党等寄附金控除特別控除額の計算明細書

- 総務大臣又は都道府県の選挙管理委員会等の確認印のある「寄附金(税額)控除のための書類」