こんにちは。税理士の高荷です。

メディアでは盛んに「ふるさと納税」に関する話題が取り上げられています。

このふるさと納税は、税制上「寄附金」として取り扱われ、他の寄附金と併せて税金が安くなる「寄付金控除」の対象となります。

今回は、ふるさと納税を含めた寄付金の税制上の取扱いについて、控除制度の内容から対象となる寄附金の範囲及び控除額の計算方法まで詳細に解説したいと思います。

是非この記事を読んで、確定申告の参考にしてください。

尚、寄附金控除の確定申告書の記載方法などについては、別途解説しています。

こちらの記事でまとめているので、必要に応じて参照してください。

【ふるさと納税の確定申告】寄附金控除の確定申告書の書き方と必要書類

ふるさと納税ワンストップ特例【申請書の書き方と控除額の計算方法、手続方法】

また、平成31年度(2019年度)の税制改正により、ふるさと納税の改正が行われます。

詳しくは、こちらの記事をご覧ください。

寄附金控除の概要

寄附金控除とは、納税者が国や地方公共団体、特定公益増進法人などに対し、一定の寄附をした場合に、税金(所得税・住民税)の優遇措置を受けることができる制度です。

具体的には、1年間に支払った寄附金の金額を基に控除額を計算し、その控除額を税金の計算過程で控除する「所得控除」という制度になります。

この寄附金控除を受けるためには、確定申告をする必要があります。

サラリーマン等が会社で行う年末調整では、寄付金控除を受けることはできません。

従って、年末調整を行ったサラリーマンであっても、寄付金控除を受けるためには、別途確定申告を行うことになります。

今回の記事では、寄付金控除の対象となる寄附金の種類や所得税・住民税における控除額の計算方法などについて詳しく解説します。

確定申告における所得控除とは

先ほど、寄付金控除の概要について、次のように説明しました。

寄附金控除は、1年間に支払った寄附金の金額を基に控除額を計算し、その控除額を税金の計算過程で控除する「所得控除」という制度になります。

寄附金控除の具体的な解説の前に、この「所得控除」について、サラリーマンの確定申告を例に解説したいと思います。

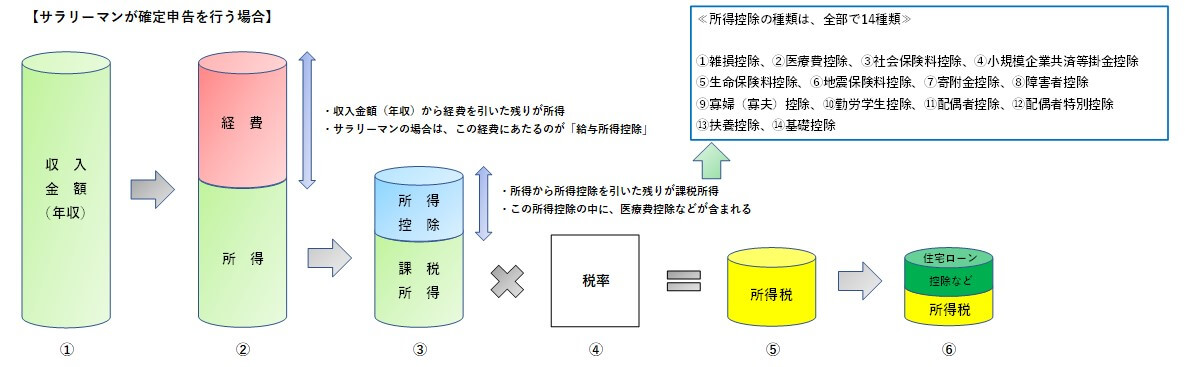

【サラリーマンの確定申告おける所得税の計算方法】

サラリーマンの確定申告における所得税の計算過程は、次のようになります。

- 収入金額(年収)- 給与所得控除額 = 給与所得控除後の金額(所得)

- 給与所得控除後の金額(所得)- 所得控除の額の合計額 = 課税所得

- 課税所得 × 所得税率 = 所得税

確定申告では、上記の計算により所得税が計算されます。

この計算方法の2番に出てくる「所得控除の額の合計額」に、寄附金控除は含まれます。

上で示した所得税の計算方法を図示すると、下の図のようなイメージになります。

【サラリーマンの確定申告における所得税の計算方法】

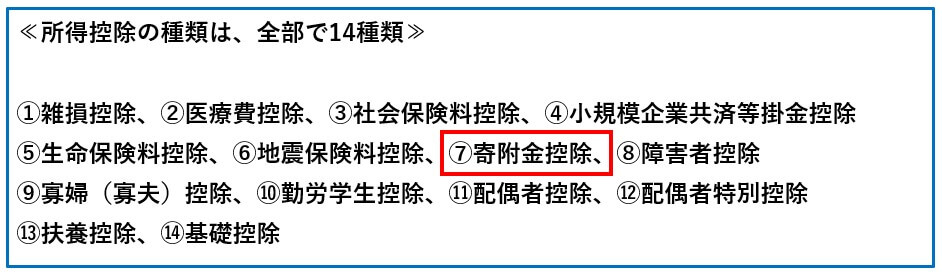

上図【サラリーマンの確定申告における所得税の計算方法】の③に「所得控除」が出てきます。

さらに、この図の右上の部分を拡大すると、次のようになっています。

【所得税における所得控除の種類】

このように、所得税の計算における所得控除は全部で14種類あり、そのうちの1つが寄附金控除になります。

尚、このうち①雑損控除、⑧障害者控除、⑨寡夫(寡夫)控除、⑪配偶者控除及び⑫配偶者特別控除については、下記の記事でまとめています。

また、③社会保険料控除から⑥地震保険料控除までについても、まとめて解説しています。

【雑損控除】

【確定申告】雑損控除の仕組みと確定申告書の書き方及び控除額の計算方法

【障害者控除】

【確定申告・年末調整】所得税と住民税における障害者控除の手続き

【寡婦(寡夫)控除】

シングルマザーと寡婦、シングルファザーと寡夫の違い【所得控除の対象となるのか】

【配偶者控除及び配偶者特別控除】

配偶者控除(配偶者特別控除)の改正【103万円の壁と150万円の壁】

【年末調整】配偶者控除等申告書の書き方と記入例

【社会保険料控除から地震保険料控除】

【確定申告】生命保険料控除の確定申告書の書き方と控除額の計算方法

【年末調整】保険料控除申告書の書き方(記入例)と控除額の計算方法

寄附金控除のポイント①

寄附金控除は、税金を計算する際の所得控除の1つである

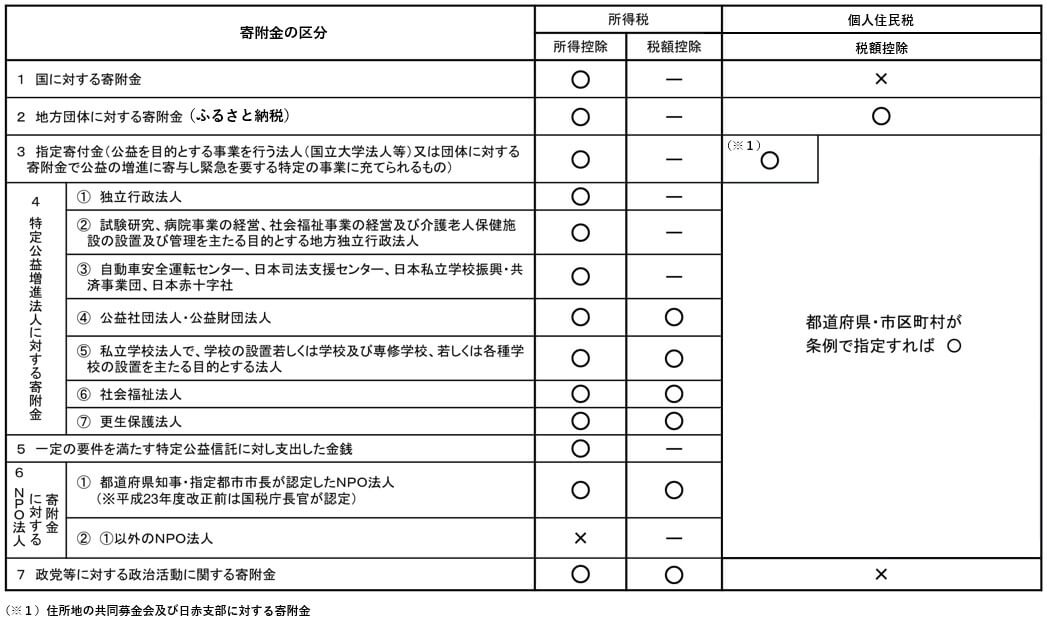

寄附金控除の対象となる寄附金の範囲

続いては、寄附金控除の対象となる寄附金の範囲について解説します。

寄附金控除を適用するにあたって最も大事なのが、この寄附金の範囲の見極めになります。

前の章の冒頭で、寄付金控除の概要について、下記のように述べました。

寄附金控除とは、納税者が国や地方公共団体、特定公益増進法人などに対し、一定の寄附をした場合に、税金(所得税・住民税)の優遇措置を受けることができる制度です。

寄附金控除は、全ての寄附金に対して適用されるわけではなく、一定の要件を満たした寄附金のみに適用される制度です。

そして、この一定の要件を満たした寄附金のことを、「特定寄附金」と呼びます。

特定寄附金の範囲

寄附金控除の対象となる特定寄附金は、次のように規定されています。

【特定寄附金の範囲】

- 国、地方公共団体に対する寄附金

- 公益社団法人、公益財団法人その他公益を目的とする事業を行う法人又は団体に対する寄附金のうち、次に掲げる要件を満たすと認められるものとして、財務大臣が指定したもの(以下「公益社団法人等」と言います)

- 広く一般に募集されること

- 教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に寄与するための支出で緊急を要するものに充てられることが確実であること

- 所得税法別表第一に掲げる法人その他特別の法律により設立された法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものとして、所得税法施行令第217条で定めるものに対する当該法人の主たる目的である業務に関連する寄附金

- 所得税法施行令第217条で定めるものとは、次の法人を言います。(以下「特定公益増進法人」と言います)

- 独立行政法人

- 地方独立行政法人のうち、一定の業務を主たる目的とするもの

- 自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団及び日本赤十字社

- 公益社団法人及び公益財団法人

- 私立学校法第3条に規定する学校法人で学校の設置若しくは学校及び専修学校若しくは各種学校の設置を主たる目的とするもの又は私立学校法第64条第4項の規定により設立された法人で専修学校若しくは各種学校の設置を主たる目的とするもの

- 社会福祉法人

- 更生保護法人

- 特定公益信託のうち、その目的が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する一定のものの信託財産とするために支出した金銭

- 政治活動に関する寄附金のうち、一定のもの

- 認定特定非営利法人等(いわゆる認定NPO法人等)に対する寄附金のうち、一定のもの

- 特定新規中小会社により発行される特定新規株式を払込みにより取得した場合の特定新規株式の取得に要した金額のうち一定の金額(1千万円を限度)

但し、上記に掲げる寄附金に該当するものであっても、次に掲げる内容の寄附金については、特定寄附金には該当しません。

- 学校の入学に関してする寄附金

- 寄附をした人に特別の利益が及ぶと認められる寄附金

- 政治資金規正法に違反する寄附金

上記に掲げる範囲の寄附金が特定寄附金に該当し、寄付金控除の対象になります。

この特定寄附金のうち、主なものについて具体的にどのような寄附金が該当するのか補足説明を行います。

国、地方公共団体に対する寄附金

国や都道府県又は市区町村に対する寄附金が該当します。

ふるさと納税も、この「国、地方公共団体に対する寄附金」の中に含まれます。

尚、寄付金控除は所得税だけでなく住民税の計算においても適用されますが、国・地方公共団体に対する寄附金については、次のような取扱いになります。

- 国に対する寄附金 … 住民税では控除されません(所得税のみ)

- 地方公共団体に対する寄附金 … 住民税でも控除されます。

- ふるさと納税は、地方公共団体に対する寄附金に該当するため、住民税でも控除されます。

公益社団法人等に対する寄附金

公益社団法人等とは、次に掲げる5つの法人のうち、その運営組織及び事業活動が適正であること並びに市民から支援を受けていることにつき一定の要件を満たす法人をいいます。

- 公益社団法人及び公益財団法人

- 私立学校法第3条に規定する学校法人及び同法64条第4項の規定により設立された法人

- 社会福祉法人

- 更生保護法人

- 国立大学法人、公立大学法人、独立行政法人国立高等専門学校機構又は独立行政法人日本学生機構

上記の公益社団法人等に対する寄附金が、特定寄附金に該当する場合に限り、寄付金控除の適用を受けることができます。

尚、この公益社団法人等に対する寄附金に該当するものとしては、「各都道府県の共同募金会」や「日本赤十字社の各都道府県支部」などが挙げられます。

認定NPO法人等に対する寄附金

認定NPO法人等とは、特定非営利活動法人(以下「NPO法人」と言います)のうち、一定の基準を満たすものとして所轄庁(都道府県知事又は指定都市の長)の認定(若しくは仮認定)を受けた認定NPO法人(若しくは仮認定NPO法人)又は国税庁長官の認定を受けた旧認定NPO法人を言います。

尚、認定NPO法人等の一覧は、内閣府のHPに掲載されています。

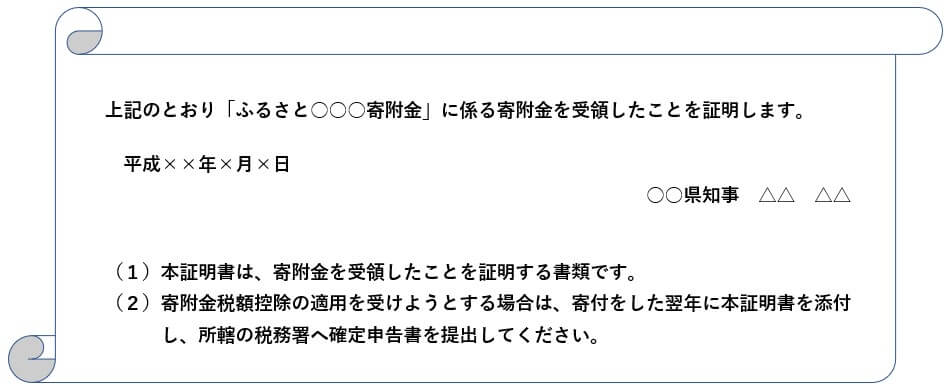

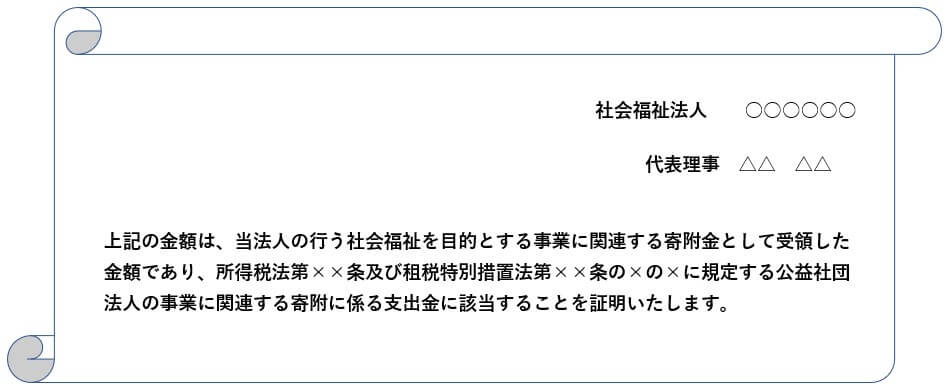

また、支払った寄附金が寄付金控除の対象になるかどうかの判断ですが、寄付先から発行される寄附金の受領書(証明書)に、次のような文言が記載されていると思うので、それを見て判断してください。

【寄附金の受領書(証明書)の記載例①】

【寄附金の受領書(証明書)の記載例②】

寄附金の受領書(証明書)は、確定申告時に確定申告書に添付して提出(又は提示)する必要があります。

確定申告の時期まで、大切に保管しておきましょう。

寄附金控除のポイント②

支払った寄附金が寄附金控除の対象となるかどうかは、寄付先から発行される受領書(証明書)で確認する

寄付金の特別控除制度(税額控除制度)

確定申告における寄附金控除は、税金の計算過程において控除される所得控除の1つです。

しかし、次に掲げる特定寄附金については、この所得控除に代えて「税額控除」という、もう1つの控除方法を選択することができます。

これを、「寄附金の特別控除制度」と呼びます。

【寄附金の特別控除制度が選択できる特定寄附金】

- 政治活動に関する寄附金のうち一定のもの

- 認定NPO法人等に対する寄附金

- 公益社団法人等に対する寄附金

これら3つの特定寄附金は、所得税の計算において「所得控除」か「税額控除」のいずれか有利な方を選択することができます。

尚、この寄附金の特別控除制度及び税額控除の仕組みについては、こちらの記事で解説しています。

所得税における寄附金の特別控除(税額控除)の確定申告書の書き方と計算方法

所得税と住民税における寄附金控除の違い

寄附金控除の制度は、所得税だけではなく住民税でも適用されると述べました。

「国、地方公共団体に対する寄附金」の項で、所得税と住民税における取扱いの違いを説明しましたが、他の特定寄附金についても所得税と住民税で取扱いが異なる寄附金があります。

そこで、所得税と住民税における寄付金控除の取扱いの違いを一覧表にしたので、参考にしてください。

【所得税と住民税の寄附金控除制度の違い】

- 税制の違い

- 所得税 … 所得控除(一部税額控除との選択)

- 住民税 … 税額控除

- 住民税の税額控除についても、前の項の「寄附金の特別控除制度」で解説している所得税の税額控除と同じ仕組みです。

- 対象となる寄附金の違い

- 所得税 … 国及び政治活動寄附金も対象

- 住民税 … 国及び政治活動寄附金は対象外

- 所得税と住民税ともに対象となる寄附金

- 地方公共団体に対する寄附金(ふるさと納税)

- 各都道府県の共同募金及び日赤の各都道府県支部への寄附金

尚、上記以外の特定寄附金について、住民税における控除の対象になるかどうかは各地方公共団体によって異なります。

従って、お住まいの地方公共団体で確認する必要があります。

因みに、大阪府については、下記のサイトから条例で指定している寄附金を確認できます。

また、ふるさと納税については、住民税のワンストップ特例制度を適用することができます。

ふるさと納税ワンストップ特例制度の詳細については、下記の記事でまとめています。

ふるさと納税ワンストップ特例制度の仕組みと控除額の計算方法、手続方法

寄附金控除の控除額の計算

次に、確定申告における寄附金の控除額の計算方法を解説します。

「所得税と住民税における寄附金控除の違い」の項でも述べましたが、寄附金の控除制度は、所得税と住民税で次のように異なります。

- 所得税 … 所得控除

- 住民税 … 税額控除

- 所得税の税額控除(特別控除)については、「寄附金の特別控除制度」の項を参照ください。

さらに、住民税の税額控除については、寄附金の種類により、次のように異なります。

- ふるさと納税

- ふるさと納税以外

この計算方法を一覧表にまとめると、このようになります。

【所得税と住民税における寄附金の控除額の計算方法】

| 税金の種類 | 寄附金の種類 | 控除額計算方法 |

|---|---|---|

| 所得税 | ①、政治活動に関する寄附金他2種類 | 所得控除と税額控除の選択 |

| ②、ふるさと納税 | 所得控除 | |

| ③、①・②以外の特定寄附金 | 所得控除 | |

| 住民税 | ④、ふるさと納税 | 税額控除(特例控除額あり) |

| ⑤、④以外の特定寄附金 | 税額控除 |

それでは、まずは所得税から控除額の計算方法を解説します。

所得税における寄付金控除の控除額の計算方法

所得税の寄附金控除の控除額(所得控除)は、次の算式により計算します。

寄附金控除のポイント③

【ふるさと納税の場合】

寄附金控除額 = ふるさと納税の合計額 - 2千円

【ふるさと納税以外の特定寄附金の場合】

寄附金控除額 = 次のA、Bのいずれか少ない金額 - 2千円

A. その年に支払った特定寄附金の合計額

B. その年の総所得金額等の40%相当額

上記のように、ふるさと納税とそれ以外の寄附金で計算方法が分かれます。

どちらも、2千円を控除するのは同じですが、ふるさと納税以外の特定寄附金については、A・Bいずれかの金額から2千円を控除する点が異なりますので、注意してください。

尚、上記計算方法のB.に掲げる「総所得金額等」とは、次の金額を言います。

【総所得金額等とは】

総所得金額等とは、純損失、雑損失、その他各種損失の繰越控除後の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等に係る配当所得の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計額をいいます。

(出典 国税庁 一定の寄附金を支払ったとき)

非常に難しく書いてありますが、上記の内容の全てに該当することは、まずあり得ません。

従って、一般的には次の金額が「総所得金額等」になると思って下さい。

総所得金額等とは、次の①~⑭の所得のうち、自分が該当する所得の合計金額です。

①利子所得、②配当所得、③不動産所得、④事業所得、⑤給与所得、⑥譲渡所得、⑦一時所得、⑧雑所得、⑨山林所得、⑩退職所得、⑪土地建物等の譲渡所得、⑫上場株式等に係る配当所得、⑬上場(一般)株式等に係る譲渡所得、⑭先物取引に係る雑所得(⑨~⑭は申告分離課税の対象)

サラリーマン等の給与所得者であれば、通常は⑤のみが所得金額の合計額になります。

個人で事業を行っている人であれば④番、不動産の賃貸収入がある人は③番になり、株式等の取引をしている人は⑫番や⑬番も該当します。

この総所得金額等の40%と特定寄附金の合計額を比較しますが、前述したように、通常は特定寄附金の合計額の方が少なくなります。

住民税における寄付金の税額除額の計算方法①

住民税の寄附金の控除額については、ふるさと納税かそれ以外かで計算方法が変わります。

ここでは、ふるさと納税の場合の寄附金の控除額について、先に解説したいと思います。

寄附金控除のポイント④

【ふるさと納税の税額控除額の計算方法】

- 基本控除額 =(次のA、Bのいずれか少ない金額 - 2千円)× 10%

- A. その年に支払ったふるさと納税の合計額

- B. その年の総所得金額等の30%相当額

- 特例控除額 =(ふるさと納税の合計額 - 2千円)×(90% - 所得税の税率)

- 2.が、住民税所得割額の2割を超える場合には、下記3.の計算式を使用

- 特例控除額 = 住民税所得割額 × 20%

このようになるため、ふるさと納税の控除額は、以下のa.かb.のいずれかになります。

- 1. + 2.

- 1. + 3.

尚、ふるさと納税について解説しているサイトでは、ふるさと納税が節税になるとアピールしていますが、ふるさと納税をしても節税にはなりません。

その理由については、こちらの記事で解説しています。

また、上記計算式の詳しい解説も掲載しています。

ふるさと納税が節税にならない理由【ふるさと納税はオンラインショッピングと同じです】

住民税における寄付金の税額除額の計算方法②

最後に、ふるさと納税以外の特定寄附金を支払った場合の、住民税の控除額の計算方法を解説します。

寄附金控除のポイント⑤

【ふるさと納税以外の寄附金の税額控除額の計算方法】

税額控除額(基本控除額)

=(次のA、Bのいずれか少ない金額 - 2千円)× 10%(※)

A. その年に支払った特定寄附金の合計額

B. その年の総所得金額等の30%相当額

このように、ふるさと納税以外の特定寄附金については、基本控除額のみで税額控除の金額を計算します。

前述した【ふるさと納税の税額控除額の計算方法】と見比べてもらえれば、違いが判ると思います。

尚、住民税における寄附金の「基本控除額」の計算では、最後に「10%」を乗じています。

この10%は、住民税を構成する都道府県民税と市町村民税の税率を併せたものです。

【(※)住民税の税率の内訳】

住民税は都道府県民税と市町村民税で構成されており、住民税の税率10%は、この2つの税率を併せたものになります。

その内訳は、次のとおりです。

- 都道府県が指定した寄附金 … 4%

- 市区町村が指定した寄附金 … 6%

従って、「寄附金控除のポイント⑤」の計算式における「10%」は、支払った寄附金が「都道府県・市区町村が条例で指定する寄附金」の場合には、次の率になります。

- 都道府県が指定した寄附金 … 10% ⇒ 4%

- 市区町村が指定した寄附金 … 10% ⇒ 6%

- 都道府県と市区町村のどちらからも指定された寄附金 … 10%のまま

- 【参考】ふるさと納税の場合 … 10%のまま

また、平成30年分以後の寄附金に係る住民税については、このように変更になります。

- 都道府県が指定した寄付金 … 10% ⇒ 2%

- 市区町村が指定した寄付金 … 10% ⇒ 8%

- 都道府県と市区町村のどちらからも指定された寄附金 … 10%のまま

- 【参考】ふるさと納税の場合 … 10%のまま

尚、この変更は「政令指定都市」のみの変更になります。

以上で、所得税及び住民税に係る寄附金控除の解説を終わります。