こんにちは。税理士の高荷です。

先日、平成31年度の与党税制改正大綱が決定されました。

法案の成立は来年になりますが、税制改正大綱は法案の基礎をなす重要な政策文書です。

今回の税制改正は、来年(2019年)の消費税増税への対応に重点を置いた改正内容となっています。

地方税や贈与税の改正なども盛り込まれていますが、消費税の増税対策に注力しすぎたせいで、税制の内容が複雑化している面も否めません。

今回は、この平成31年度(2019年度)の税制改正について、事業者及び消費者に与える影響が大きと思われる改正内容を中心に解説したいと思います。

尚、平成30年(2018年)12月16日現在の法令等に基づいて解説します。

また、平成30年度(2018年度)の税制改正については、下記の記事を参考にしてください。

2018年、2019年、2020年以降の税制改正を一覧表でまとめてみた

2020年分以後の所得税に適用される8つの改正【平成30年度の税制改正】

税制改正大綱とは【税制改正の流れ】

平成31年度(2019年度)の税制改正の内容について解説する前に、「税制改正大綱」とは何なのか?について、税制改正の流れも交えて解説します。

日本における税制改正は年1回行われ、次のような流れで実施されます。

【税制改正の流れ】

| 順番 | 時期 | 内容 |

|---|---|---|

| ① | 4月頃 | 税制改正のスタート

|

| ② | 9月~11月 | 税制改正の大枠の決定

|

| ③ | 12月中旬 | 税制改正大綱の決定

|

| ④ | 12月下旬 | 税制改正大綱と予算原案の発表 |

| ⑤ | 12月末~翌年1月 | 税制改正大綱(と予算案)を閣議に報告

|

| ⑥ | 翌年1月~3月 | 法案の審議修正後に可決成立

|

| ⑦ | 翌年4月1日 | 成立した法案の施行 |

-

税制調査会とは、内閣総理大臣の諮問に応じて租税制度に関する基本的事項を調査・審議する内閣府の付属機関で、「税調」と略されることもあります。

税制改正は、上記の表のような流れで、1年間をかけて執り行われます。

上表の内容のうち、③番が今回の記事の内容である「税制改正大綱の決定」にあたり、「税制改正大綱」とは、次に掲げる内容の文書のことを指します。

【税制改正大綱とは】

国税・地方税の税率や課税対象の見直し内容、今後の検討課題等を盛り込んだ文書のことを言い、現政権では与党(自民、公明両党)が取りまとめます。

与党の政策文書の中でも、特に重要度の高い文書です。

自民、公明両党の税制調査会が各省庁や業界団体からの要望を踏まえて審議し、予算編成に先立って12月中旬ごろにまとめられらます。

但し、税制改正大綱の全てが法案として成立するわけではなく、先送りや見直し・修正が行われる項目もあります。

平成31年度(2019年度)税制改正大綱の内容

それでは、平成31年度(2019年度)の税制改正大綱の内容について解説します。

但し、税制改正大綱の内容は多岐にわたるため、ここでは世間的に影響が大きいと思われるものをピックアップして掲載します。

【平成31年度(2019年度)税制改正の主な項目】

| 対象 | 番号 | 内容 | 増税・減税 |

|---|---|---|---|

| 住宅関連 | ① | 住宅ローン控除の適用期間を、現行の10年から13年に延長 | 減税 |

| 自動車関連 | ② | 平成31年(2019年)10月以降に買う新車の自動車税を最大4,500円減額 | 減税 |

| ③ | 自動車取得税に代え「環境性能割」を導入し、消費税増税後1年間だけ1%減税 | 減税 | |

| ④ | エコカー減税やグリーン化特例の対象を縮小 | 一部増税 | |

| ⑤ | 自動車の保有に係る税金を見直し、中・長期的な視点での改正を検討(「走行税」の導入検討) | - | |

| 贈与関連 | ⑥ | 教育資金等贈与の非課税制度の期限延長と受贈者の所得制限の設定 | 一部増税 |

| 子育て関連 | ⑦ | 年収204万円以下の未婚の一人親世帯の税負担の軽減 | 減税 |

| 個人事業関連 | ⑧ | 個人事業者の事業用資産の相続税・贈与税の全額猶予 | 減税 |

| 企業関連 | ⑨ | 研究開発を行う一定のベンチャー企業の法人税を最大40%控除 | 減税 |

| ⑩ | 中小企業の法人税率を15%に減少する特例措置及び設備投資減税の期限を2年延長 | 一部減税 | |

| ⑪ | 災害に備えた設備投資をした中小企業の税制面の優遇措置を創設 | 減税 | |

| 地方関連 | ⑫ | 大都市に集中する地方法人税収の是正措置として地方へ手厚く再配分を行う | 大都市は減収、地方は増収 |

| ⑬ | ふるさと納税の寄付額に対する返礼割合を3割以下とし返礼品を地場産品に限定 | 一部減収となる自治体も | |

| 外国人関連 | ⑭ | 消費税の免税許可を受けている事業者のお祭りなどでの免税店の出店手続きを簡略化 | - |

- 施行時期や適用時期、適用要件等の詳細が未定な内容も含んでいます。

このように、主な項目だけでも14項目の改正が予定されています。

この14項目について、特に消費者(納税者)に対する影響が大きいと思われる以下の5項目について、詳しく解説したいと思います。

- 住宅関連(表の①)

- 自動車関連(表の②~④)

- 贈与関連(表の⑥)

- 子育て関連(表の⑦)

- 地方関連(表の⑬)

税制改正大綱の解説【住宅関連】

【住宅関連の改正】

住宅ローン控除の適用期間を、現行の10年から13年に延長

前述したとおり、今回の税制改正は、消費税増税の影響を何とか最小限に止めたいという政府の思惑がはっきりと表れています。

この住宅ローン控除に対する改正も、消費税増税への対応策の1つになります。

現行の住宅ローン控除の適用期間及び控除額は、次のようになっています。

【現行の住宅ローン控除の控除額等】

≪住宅ローン控除の限度額 一般住宅の場合≫

限度 消費税8%(10%)で購入 左記以外 年間控除限度額 40万円 20万円 最大控除限度額 400万円 200万円 控除期間 10年 10年

- 左記以外とは、5%の消費税率が適用された場合や、消費税が非課税とされている中古住宅の個人間売買などを指します。

- 平成26年1月1日~平成33年12月31日までに居住した場合の控除額です。

≪住宅ローン控除の限度額 認定住宅の場合≫

限度 消費税8%(10%)で購入 左記以外 年間控除限度額 50万円 30万円 最大控除限度額 500万円 300万円 控除期間 10年 10年

- 左記以外とは、5%の消費税率が適用された場合や、消費税が非課税とされている中古住宅の個人間売買などを指します。

- 平成26年1月1日~平成33年12月31日までに居住した場合の控除額です。

≪住宅ローン控除額の計算≫

住宅ローンの年末残高 × 1% = 控除額

≪認定住宅とは≫

認定住宅とは、次に掲げる2つの住宅を言います。

- 認定長期優良住宅

- 認定長期優良住宅とは長期優良住宅とは、その構造及び設備について長期にわたり良好な状態で使用するための措置が講じられた優良な住宅で、市町村による認定を受けた住宅を言います。

- 認定低炭素住宅

- 認定低炭素住宅とは認定低炭素住宅とは、二酸化炭素排出が少ない省エネルギー性の高い住宅で、新築や増改築、設備改修による低炭素建築物新築等計画を作成し、市町村による認定を受けた住宅を言います。

この住宅ローン控除の制度が、平成31年度(2019年度)の税制改正で、次のように変更されます。

【平成31年(2019年)10月からの住宅ローン控除の控除額等】

≪住宅ローン控除の限度額 一般住宅の場合≫

限度 消費税10%で購入した場合 現行制度の場合 年間控除限度額 40万円(10年間) 40万円(10年間) 最大控除限度額 400万円(10年間) 400万円(10年間) 控除期間 10年 10年 延長期間 3年(※) -

- (※)平成31年(2019年)10月以降に契約し、平成32年(2020年)12月末までに引き渡された住宅に住民票を移して居住した場合に限り適用されます。

≪現行の住宅ローン控除の限度額 認定住宅の場合≫

限度 消費税10%で購入した場合 現行制度の場合 年間控除限度額 50万円(10年間) 50万円(10年間) 最大控除限度額 500万円(10年間) 500万円(10年間) 控除期間 10年 10年 延長期間 3年(※) -

- (※)平成31年(2019年)10月以降に契約し、平成32年(2020年)12月末までに引き渡された住宅に住民票を移して居住した場合に限り適用されます。

≪10年目までの住宅ローン控除額の計算≫

住宅ローンの年末残高 × 1% = 控除額

≪延長された3年間の住宅ローン控除額の計算≫

この改正により延長された3年間の控除額は、次のうち少ない方の金額になります。

- 建物価格の2%を3等分した金額

- 住宅ローンの年末残高 × 1%

つまり、一般住宅を例にとれば、平成31年(2019年)10月以降に契約し、平成32年(2020年)12月末までに居住した住宅の場合、次のようになります。

- 住民税における住宅ローン控除の取扱いについては、延長された3年間についても現行の制度と同じになります。

尚、住宅ローン控除の仕組みや現行の控除額の計算方法、住民税における取扱い等については、こちらの記事で詳しく解説しています。

【確定申告】住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

[su_label]チェック![/su_label]

税制以外の消費税増税後の住宅購入支援策

消費税増税前の駆け込み需要と、その後の消費の落ち込みへの対策として、住宅購入について税制以外の支援策も用意されています。

【住宅エコポイント制度の導入の検討】

消費税増税後に省エネや耐震、バリアフリーなどの優れた性能の住宅を新築・リフォーム等した場合に、商品と交換できるポイントを付与する制度(住宅エコポイント制度)の導入が検討されています。

この制度では、1㌽当たり1円相当で、環境にやさしいエコ商品や商品券などとの交換が予定されています。

【住まい給付金制度の引上げ】

住宅購入費の一部を補助する「すまい給付金」は、支給額の最大を30万円から50万円に引き上げる予定です。

また、対象者も、「年収510万円以下」の人から「年収775万円以下」の人まで引き上げられます。

税制改正大綱の解説【自動車関連】

【自動車関連の改正】

- 平成31年(2019年)10月以降に買う新車の自動車税を最大4,500円減額

- 自動車取得税に代え「環境性能割」を導入し、消費税増税後1年間だけ1%減税

- エコカー減税やグリーン化特例の対象を縮小

今回の税制改正で最大の焦点となったのが、この「自動車関連」の改正です。

その理由は、消費税増税に伴う自動車の購入の落ち込みを懸念する自動車業界の要望と、予てから「欧米と比較した日本の自動車に関する税負担の重さ」を指摘していた経済産業省による要望があったからです。

特に、自動車に掛かる税金の「恒久的な減税」を求めていたため、その要求が通るかどうかが焦点となっていました。

しかし、今回の改正では、この要求は通らずに「小幅」且つ「時限的」な減税措置に留まっています。

その「小幅」且つ「時限的」な自動車関連の改正内容について、順番に解説していきたいと思います。

平成31年(2019年)10月以降に買う新車の自動車税を最大4,500円減額

自動車税は、自動車を保有している場合に掛かる税金です。

ナンバープレートの付いた自動車全てに対して掛かる税金のため、使用頻度や車検の有無に関わらず、保有しているだけで課税される税金になります。

乗用車の場合には、総排気量に応じて税率が設定されており、総排気量が増えるほど税額が高くなります。

現行の自動車税と改正後の自動車税は、次の表のようになります。

【自家用乗用車に係る現行の自動車税と改正後の自動車税】

| 排気量(cc) | 現行の年間税額 | 減税額 | 改正後の税額 | ||

|---|---|---|---|---|---|

| 1,000以下 | 29,500円 | ⇒ | △4,500円 | ⇒ | 25,000円 |

| 1,001~1,500 | 34,500円 | ⇒ | △4,000円 | ⇒ | 30,500円 |

| 1,501~2,000 | 39,500円 | ⇒ | △3,500円 | ⇒ | 36,000円 |

| 2,001~2,500 | 45,000円 | ⇒ | △1,500円 | ⇒ | 43,500円 |

| 2,500超 | 51,000円~111,000円 | ⇒ | △1,000円 | ⇒ | 50,000円~110,000円 |

| 軽自動車 | 10,800円 | ⇒ | 据置 | ⇒ | 10,800円 |

- 改正後の自動車税は、平成31年(2019年)10月以後の購入者が対象となります。

このように、最大4,500円の減税となりますが、自動車業界及び関係者の多くは、減税幅が想定よりも「小幅」だったことに少なからず失望しているようです。

尚、この自動車税の改正は、平成31年(2019年)10月以降に自動車を購入した人のみが対象のため、現在われわれが保有している自動車の自動車税には適用されません。

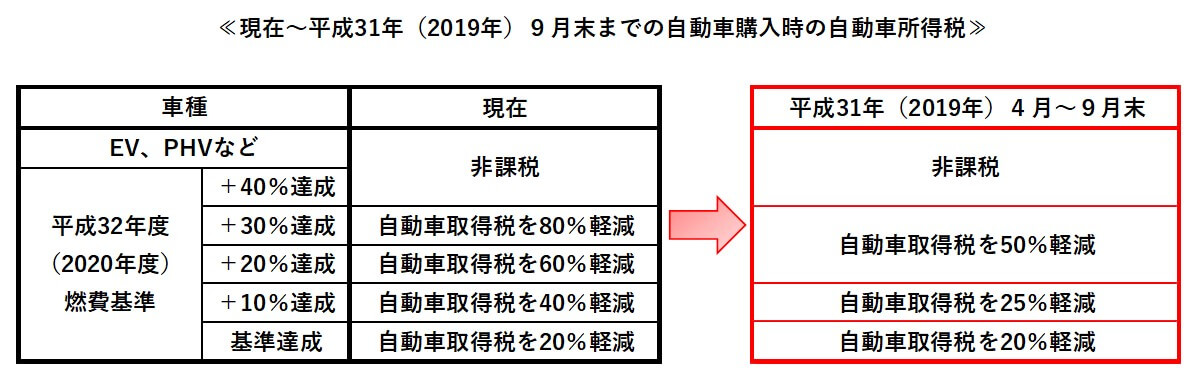

自動車取得税に代え「環境性能割」を導入し、消費税増税後1年間だけ1%減税

前述した自動車税の改正が「小幅」な改正であり、ここで解説する自動車取得税の改正が「時限的」な改正になります。

自動車取得税は、取得価額(※)が50万円超の自動車を購入した場合に課される税金です。

先ほどの「自動車税」は自動車の「保有」に対して毎年課される税金ですが、「自動車取得税」は自動車の「取得(購入)」の時だけに課される税金です。

(※)取得価額とは

自動車取得税における「取得価額」とは、実際に自動車を購入する際に支払った金額ではなく、車種・グレード・仕様ごとに定められた基準額(財団法人地方財務協会が発行している「自動車取得税の課税標準基準額及び税額一覧表」に記載されている金額)に、新車時からの経過年数に応じた残価率を乗じた金額です。

例えば自家用普通乗用車の場合、新車時には車両本体価格に0.9を乗じた金額が基準額であり、1年経過すると更に残価率0.681を乗じ、以後半年ごと(1月・7月)に残価率が下がり、6年以上を経過すると残価率は0.1になります。

したがって、新車時に車両本体価格が550万円の自家用普通乗用車であれば、6年後には550×0.9×0.1=49.5となることから、実際の購入価格が50万円を上回っていたとしても、自動車取得税の納税義務は生じないことになります。

(出典 ウィキペディア 自動車取得税)

自動車取得税に係る改正は、「自動車取得税」の改正と「環境性能割」の導入の2つに分かれます。

【自動車取得税の改正 エコカー減税適用分】

- 自動車取得税の税率は取得価額の3%で、営業用と軽自動車は取得価額の2%です。

- エコカー減税が適用されると、上記の税率で計算した自動車取得税の○%が軽減されます。

- 自動車取得税は、現在~平成31年(2019年)9月末までの自動車の購入に対して掛かります。

- EVとは「Electric Vehicle」の略で、電気自動車のことを言います。

- PHVとは「Plug-in Hybrid Vehicle」の略で、外部電源から充電できるタイプのハイブリッド自動車です。

- 燃費基準とは、国土交通省がCO2排出量削減のために設定した「省エネ法」に基づく基準です。

- 「+」の値は、燃費基準を上回ることを表しています。

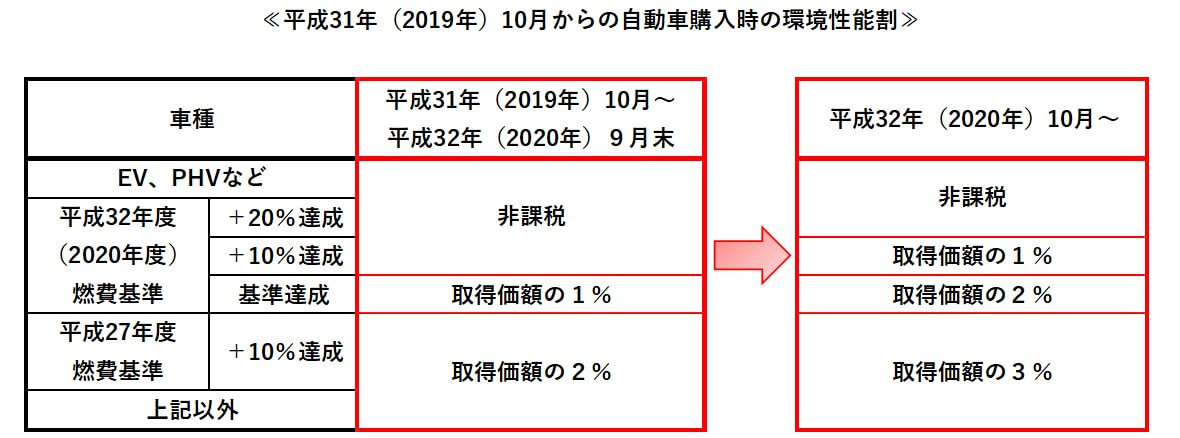

【環境性能割の導入】

- 環境性能割は、自動車取得税に代えて平成31年(2019年)10月から導入されます。

- 環境性能割は、導入後の「1年間に限り」1%だけ減税されます。

自動車取得税に関する改正の内容は以上になりますが、次に解説する「エコカー減税やグリーン化特例の対象の縮小」と併せて、果たしてどれだけの減税効果があるのか疑問です。

さらに、近年の税制改正の特徴として、次のことが言えます。

- 年々、制度の内容が複雑化している

- その割に、減税効果が大きいとは言えない

国の税収確保が主目的である税制改正とはいえ、この自動車関連に関わる改正も、決して事業者及び消費者寄りの改正とは言えません。

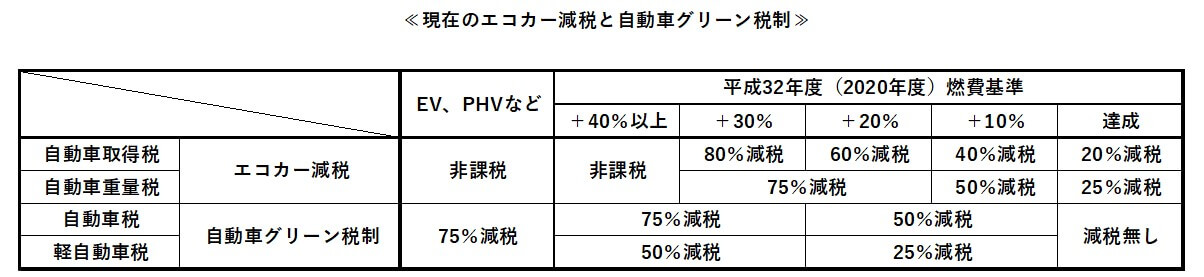

エコカー減税やグリーン化特例の対象の縮小

エコカー減税は、国土交通省が定める排出ガスと燃費の基準値をクリアした、環境性能に優れた自動車に対する税金の優遇制度です。

対象となる新車を購入した場合に掛かる「自動車取得税」と、適用期間中の新車新規検査の際に納付する「自動車重量税」が減税されます。

また、自動車グリーン化特例(グリーン税制)により、翌年度の「自動車税(軽自動車税)」も減税されます。

現在のエコカー減税とグリーン化特例は、次の図のようになっています。

【現行のエコカー減税とグリーン化特例】

- 自動車取得税は、前章で掲載した表の内容と同じです。

- それぞれの適用期間は、次に掲げるとおりです。

- 自動車取得税

- 平成31年(2019年)3月31日まで

- 自動車重量税

- 平成31年(2019年)4月30日まで

- 自動車税(軽自動車税)

- 平成31年(2019年)3月31日まで

- 自動車取得税

今回の改正では、以下のようにエコカー減税の適用期間が延長されます。

- 自動車取得税(エコカー減税)

- 平成31年(2019年)3月31日から6ヶ月延長

- 前章で解説したとおり、6ヶ月延長後、環境性能割に変更されます。

- 自動車重量税(エコカー減税)

- 平成31年(2019年)4月30日から2年延長

- 自動車税・軽自動車税(グリーン税制)

- 現状では、延長なし

- 代わりに、前述した「小幅」な減税

一見、エコカー減税の適用期間が延長されるので、減税につながるように思えますが、一方でエコカー減税の対象となる車種が縮小されます。

エコカー減税の縮小対象の詳細はまだ分かりませんが、政府としては「エコカー減税の期間延長」と「自動車税の減税分」を「エコカー減税の対象車の縮小」で補う考えのようです。

尚、自動車に関連する改正内容については、別の記事(下記)で詳しくまとめていますので、併せて参考にしてください。

2019年(令和元年)からの自動車に関連する税金について詳しく解説します

税制改正大綱の解説【贈与関連】

【贈与関連の改正】

教育資金等贈与の非課税制度の期限延長と受贈者の所得制限の設定

教育資金等贈与の非課税制度とは、直系尊属である父母や祖父母などから子や孫などに対して、教育又は結婚・子育てに使途を限定した資金を一括贈与した場合に贈与税が非課税となる制度です。

この制度の適用期限が、現状では平成31年(2019年)3月31日までとなっています。

今回の改正により、制度の適用期限が延長され、且つ受贈者(贈与を受ける人)の所得制限が設けられました。

- 適用期限

- 平成31年(2019年)3月31日から2年延長

- 所得制限

- 受贈者の所得が1千万円を超える場合には、制度の対象外とする

尚、この制度の内容については、こちらの記事で解説しています。

2018年、2019年、2020年以降の税制改正を一覧表でまとめてみた

税制改正大綱の解説【子育て関連】

【子育て関連の改正】

年収204万円以下の未婚の一人親世帯の税負担の軽減

この改正は、児童扶養手当の受給者で、前年の年収が約204万円以下(合計所得金額が125万円※以下)の一人親は、未婚で子供が生まれた場合でも住民税を非課税とする制度です。

元々住民税には、法律婚の配偶者と離婚や死別した年収約204万円以下(合計所得金額125万円※以下)の一人親を非課税とする制度があります。

今回の改正では、事実婚状態でないことを条件に、未婚の一人親についても、同条件で住民税を非課税とすることとされました。

簡単に言うと、今までは「未婚の母」は年収が約204万円以下であっても、住民税の非課税対象ではありませんでしたが、今回の改正で年収約204万円以下の「未婚の母」も、住民税が非課税になります。

【※について】

現行制度では、住民税が非課税となる合計所得金額は「125万円」ですが、2021年度から適用される住民税の給与所得控除の改正が行われると「135万円」になります。

但し、その場合でも、年収は約204万円で変わりません。

詳しくは、下記の記事を参照ください。

尚、この制度は住民税限定の制度であり、所得税の寡婦(寡夫)控除は現行通り、未婚の一人親は適用することができません。

その代わりに、未婚の一人親に対しては特別手当として17,500円(平成31年度)が支給されることになっています。

また、離婚して未婚の一人親になることもありますので、離婚に係る慰謝料の税金を取り上げて、下記の記事で解説しています。

離婚の慰謝料に税金は掛かる?財産分与と併せて分かりやすく解説します

【未婚の一人親に対する優遇制度の改正】

| 税金 | 死別・離婚の場合 | 未婚の一人親の場合 | ||

|---|---|---|---|---|

| 現行 | 改正後 | |||

| 所得税 | 寡婦(寡夫)控除 | 控除無し | ⇒ | 年17,500円を手当として支給 |

| 住民税 | 年収約204万円以下は非課税 | 控除無し | ⇒ | 年収約204万円以下は非課税 |

税制改正大綱の解説【地方関連】

【地方関連の改正】

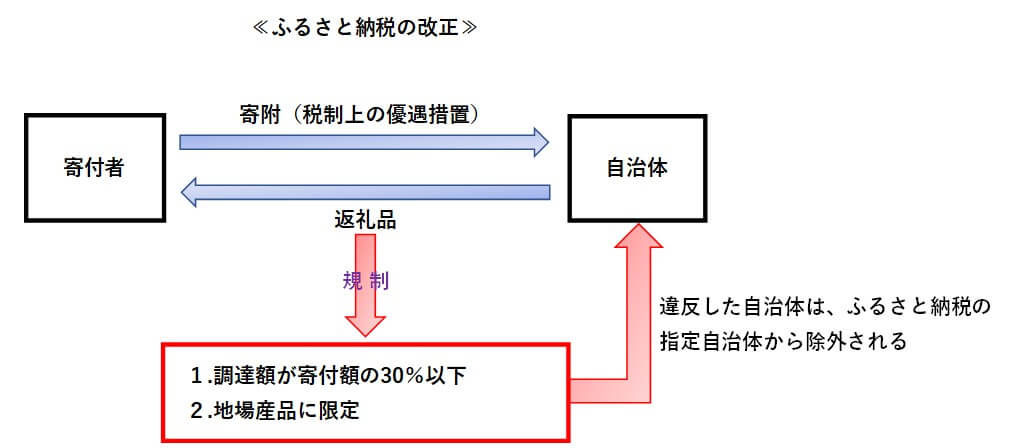

ふるさと納税の寄付額に対する返礼割合を3割以下とし返礼品を地場産品に限定

最後に、ふるさと納税に関する改正について解説します。

一種のブームとなっている「ふるさと納税」ですが、過度な返礼品が問題となっていることを受け、制度の内容が見直されました。

今回の税制改正大綱では、ふるさと納税の改正について、次のようにまとめています。

- 新たな仕組みとして、ふるさと納税の対象自治体を総務省が指定する

- 返礼品は、以下の基準とする

- 調達額が寄付額の30%以下

- 地場産品に限定

- 上記2.の返礼品の基準が守れない自治体は、ふるさと納税の指定自治体から除外する

- 上記3.により除外された自治体に対して寄附を行っても、税制上の優遇措置は受けられない

- 平成31年(2019年)6月1日以降の寄附金から適用予定

総務省は、平成31年(2019年)に入ってから、各自治体の返礼品の調達額などの状況を調査する予定です。

その結果を踏まえて、ふるさと納税の対象となる自治体を指定します。

但し、平成31年(2019年)6月以降も自治体が過度の返礼品を贈ることは可能です。

しかし、前述したとおり、寄付をした人からすれば、過度の返礼品は受け取れますが、税制上の優遇措置を受けることはできません。

【ふるさと納税の改正】

- ふるさと納税の制度の内容自体に変更はありません。

尚、ふるさと納税の仕組みや控除額の計算方法、確定申告書の書き方については、下記の記事を参考にしてください。

【ふるさと納税の確定申告】所得税・住民税の寄付金控除の計算方法と仕組み

【ふるさと納税の確定申告】寄附金控除の確定申告書の書き方と必要書類

ふるさと納税ワンストップ特例【申請書の書き方と控除額の計算方法、手続方法】

以上で、平成31年度(2019年度)税制改正【与党税制改正大綱】についての解説を終わります。