こんにちは。税理士の高荷です。

個人事業の確定申告には、下記の2種類が存在します。

- 青色申告

- 白色申告

青色申告とは、日々の取引を複式簿記により帳簿へ記録し、その記録を基に確定申告書を作成する申告方法です。

青色申告は、事前に「所得税の青色申告承認申請書」を税務署へ提出し、承認を受ける必要がありますが、その分、税制上の優遇措置が受けられます。

一方、白色申告は、青色申告の承認を受けていない場合に適用する申告方法です。

白色申告においても、帳簿の記録と保存が義務付けられていますが、複式簿記である必要はなく、申告書の作成方法も青色申告に比べると簡易な方法になっています。

しかし、青色申告のように税制上の優遇措置を受けることはできません。

上記のような違いがあるため、税制上は「青色申告」を受けた方が有利になり、多くの個人事業者が青色申告で確定申告を行っています。

しかし、青色申告の承認を受けるためには一定の要件を満たさなければなりません。

そこで今回は、青色申告を受けるための要件や青色申告をするメリット、さらに「所得税の青色申告承認申請書」の書き方を解説したいと思います。

これから個人事業を開始する人はもちろん、今まで白色申告だった人が青色申告に変更する場合にも参考になるので、是非最後までお読みください。

所得税の青色申告の概要

前述したとおり、青色申告の承認を受けることで、税制上の優遇措置が適用できます。

しかし、青色申告の承認を受けるためには、次の3つの要件を満たす必要があります。

青色申告を受けるための3つの要件

- 次に掲げるいずれかの事業を営んでいること

- 不動産所得を生ずる事業

- 事業所得を生ずる事業

- 山林所得を生ずる事業

- 原則として、複式簿記により日々の取引を記録し、その帳簿等を7年間保存すること

- 上記2.に代えて、①現金出納帳、②売掛帳、③買掛帳、④経費帳、⑤固定資産台帳を備え付けて簡易な記帳をするだけでも良いことになっています。

- 指定された期日までに、「所得税の青色申告承認申請書」を税務署に提出すること

上記3つの要件を満たし、青色申告の承認を受けた際には、次に掲げる税制上のメリットを受けることができます。

【青色申告のポイント②】

青色申告で受けられる4つの税制上のメリット

- 青色申告の最大のメリットは65万円の「青色申告特別控除」

- 赤字を3年間繰り越すことができる「純損失の繰越し控除」

- 純損失の繰越控除は、その年の事業の赤字を、翌年以降の3年間に発生した黒字と相殺できる制度です。

- 特に、開業初年度などは、売上よりも初期投資(経費)が多く赤字になりがちなため、この「純損失の繰越し控除」が役に立ちます。

- 事業を手伝う家族への給与が全額経費になる「青色専従者給与」

- 個人事業の場合には、家族に支払う給与は経費にすることができません。

- しかし、青色申告の場合は、一定の届出書を税務署に提出することで、配偶者などの家族に対する給与を経費にできます。

- 30万円未満の固定資産を購入した場合、全額経費にできる「少額減価償却の特例」

- 機械や備品・車などの減価償却資産を購入した場合には、減価償却を行います。

- しかし、青色申告の承認を受けている場合は「減価償却の特例」により、30万円未満の減価償却資産を、購入時に全額経費として処理することができます。

上記で紹介した青色申告のメリットは、このように文章で表現するとその恩恵が判りづらいかと思いますが、実際の確定申告(税金の計算)の上では、非常に大きなメリットになります。

このように、良いことずくめの青色申告ですが、その適用にあたって、いくつか注意点があります。

続いては、その注意点を解説したいと思います。

所得税の青色申告の注意点

税制上のメリットが大きい青色申告ですが、その適用を受けるにあたって誤解されやすい点と注意すべき点について解説します。

注意点①【雑所得では青色申告の承認は受けられない】

前述しましたが、青色申告は、下記の3つの所得を生ずる事業でしか適用できません。

- 不動産所得

- 事業所得又

- 山林所得

従って、下記のような場合には青色申告の承認を受けることはできないので、注意が必要です。

- サラリーマンが副業として、アフィリエイトなどの雑所得を生じる事業を行う場合

- サラリーマンが副業として、民泊などの雑所得を生じる事業を行う場合

注意点②【青色申告でも必ず65万円控除できるとは限らない】

青色申告の最大のメリットとして、65万円の青色申告特別控除を挙げました。

しかし、実は「青色申告特別控除」には2つの控除額が存在します。

- 65万円

- 10万円

このうち、65万円の控除が受けられるのは、次の要件を全て満たした場合に限られます。

【65万円の青色申告特別控除を受けるための要件】

この3つの要件を全て満たした場合に「65万円」の青色申告特別控除を受けることができ、1つでも満たさなければ「10万円」の青色申告特別控除になります。

上記の3つの要件のうち、特に重要なのは1.の黄色のマーカ―部分です。

1.の黄色マーカー部分の「事業的規模」は、「不動産所得」において、非常に誤解の多い部分なので注意してください。

なぜ、この「事業的規模」が問題になるのかは、こちらの記事で解説しているので、参考にしてください。

個人が駐車場を経営する場合の税制上のデメリット【所得税の節税上のデメリット】

また、上記の2.については、あくまでも「複式簿記」による記録を前提としています。

従って、【青色申告のポイント①】で解説した「①現金出納帳、②売掛帳、③買掛帳、④経費帳、⑤固定資産台帳を備え付けて簡易な記帳をする」だけでは、この要件は満たさないことになります。

【青色申告の注意点②】

青色申告特別控除の65万円は、以下の3つの要件を満たさなければ適用できない。

- 不動産所得、事業所得又は山林所得を生ずべき事業を、「事業的規模」で営んでいること

- これらの所得に係る取引を正規の簿記の原則(複式簿記)により記録していること

- 複式簿記による記録に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、法定申告期限内に提出すること

注意点③【所得税の青色申告承認申請書の提出期限】

青色申告の税制上の優遇措置を適用するためには、「所得税の青色申告承認申請書」を提出期限までに提出しなければなりません。

この、所得税の青色申告承認申請書の提出期限は、次のように定められています。

【所得税の青色申告承認申請書の提出期限】

- 原則的な提出期限

- 青色申告書による申告をしようとする年の3月15日

- 例外的な提出期限

- その年の1月16日以後、新たに事業を開始した場合には、その事業開始の日から2ヶ月以内

- 提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

原則的な提出期限と例外的な提出期限の対象者を分けると、このようになります。

- 原則的な提出期限の対象者

- 既に事業を開始しており、今まで白白申告で確定申告をしていた人

- 1月1日~1月15日の間に、新たに事業を開始した人

- 例外的な提出期限の対象者

- 1月16日以後に、新たに事業を開始した人

原則的な提出期限は、「青色申告書による申告をしようとする年の3月15日」となっています。

そのため、例えば、平成31年(2019年)分の所得税から青色申告の適用を受けたい場合には、平成31年(2019年)の3月15日までに所得税の青色申告承認申請書を提出しなければなりません。

- 平成31年(2019年)3月15日までに、所得税の青色申告承認申請書を提出

- 平成31年(2019年)分の所得税から青色申告になります。

- 平成31年(2019年)3月16日以後に、所得税の青色申告承認申請書を提出

- 平成32年(2020年)分の所得税から青色申告になります。

また、1月16日以後に新たに事業を開始した場合には、開始の日から2ヶ月以内となります。

因みに、1月16日に開業した場合には、3月15日が提出期限になります。

【青色申告の注意点③】

所得税の青色申告承認申請書の提出期限は、次のいずれか

- 青色申告書による申告をしようとする年の3月15日

- その年の1月16日以後、新たに事業を開始した場合には、その事業開始の日から2ヶ月以内

所得税の青色申告承認申請書の記入方法

それでは、ここからは所得税の青色申告承認申請書の書き方について解説します。

新たに事業を開始した人や既に白色申告で確定申告を行っている人が、青色申告の承認を受けるために提出する書類です。

前章までに解説した、適用要件や注意点を踏まえてご覧ください。

所得税の青色申告承認申請書は、下図のような様式になっています。

【所得税の青色申告承認申請書の見本】

所得税の青色申告承認申請書は、国税庁のサイトから入手できます。

具体的な記入方法の解説ですが、前掲の【所得税の青色申告承認申請書】を、上・中・下の3つの部分に分割して解説していきます。

また、青色申告を適用するケースとして最も多い「不動産所得」と「事業所得」の2つのパターンを用意しているので、是非参考にしてください。

所得税の青色申告承認申請書の書き方【不動産所得】

最初に、不動産所得の青色申告承認申請書の書き方から解説します。

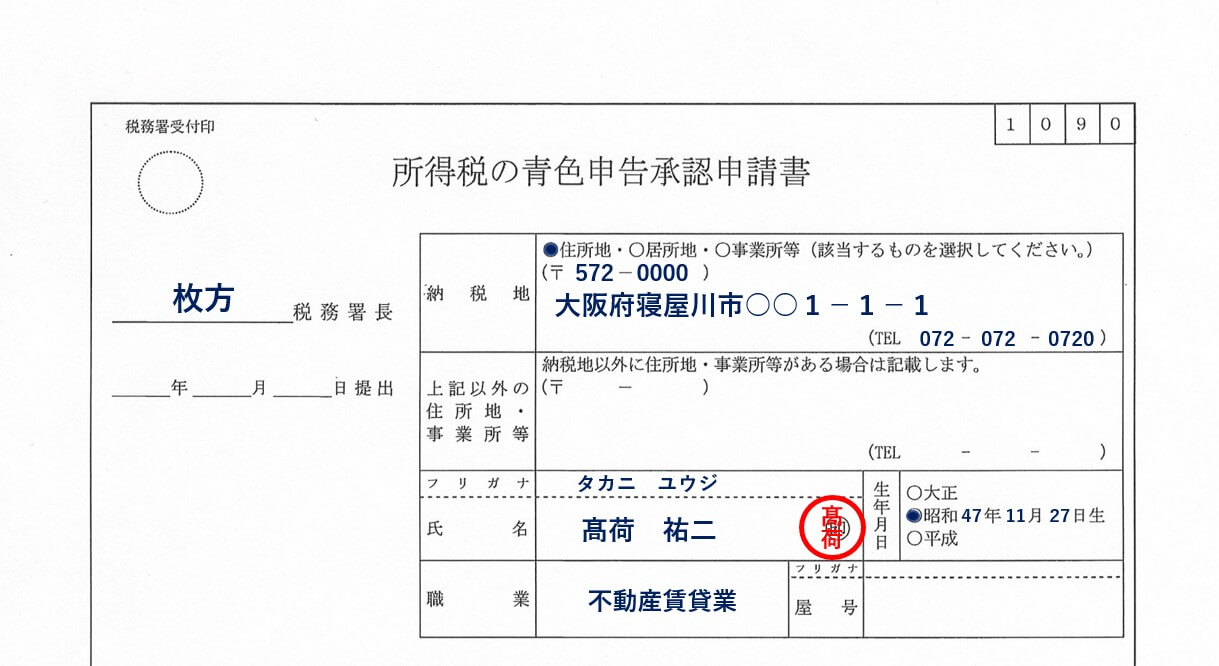

【不動産所得の青色申告承認申請書①】

- 税務署長

- 納税地を管轄する税務署名を記入します。

- _年_月_日提出

- 青色申告承認申請書の提出日を記入します。

- 記入しなくても構いません。

- 納税地

- 納税地は、下記のいずれか好きな方を選択できます。

- 自宅の住所又は居所(備考1参照)

- 自宅とは別に事務所や仕事場がある場合には、それらの住所

- 不動産所得の場合の納税地は、通常自宅になるケースが多いと思います。

- 上図の例では、自宅を納税地にしています。

- 「住所地」「居所地」「事業所等」のいずれかを、●又は✔してください。

- 納税地は、下記のいずれか好きな方を選択できます。

- 上記外の住所地・事業所等

- 下記のケースに該当する場合に限り、記入してください。

- 納税地を自宅としていて、事務所(仕事場)が別にある場合には、その事務所(仕事場)の住所

- 納税地を事務所(仕事場)としている場合には、自宅の住所

- 上記のいずれかに該当しない場合には、空欄で大丈夫です。

- 下記のケースに該当する場合に限り、記入してください。

- 氏名・フリガナ及び生年月日

- 届出書を提出する人(以下、「納税者」と言います)の氏名・フリガナ及び生年月日を記入してください。

- 氏名の右横に認印の押印が必要です。

- 職業

- 何の仕事か判れば良いので、細かく記入する必要はありません。

- 端的に表現できる職業名を記入してください。

- 屋号・フリガナ

- 事業所得の青色申告承認申請書の章で解説します。

- 不動産所得の場合には、通常屋号はありません。

住所又は居所について

- 住所又は居所とは、必ずしも住民票の記載地とは限らず、「実際に住んでいる場所」という意味になります。

- 住民票の記載地と実際住んでいる場所が異なる場合には、今後申告・納税をする上で都合の良い方を選んでください。

- 選択方法の1つとして、税務署からの郵便物を確実に受け取れる方にしても良いでしょう。

- 一般的には「住所 = 住民票の記載地」、「居所 = 実際に住んでいる場所」になりますが、それほど神経質になる必要はありません。

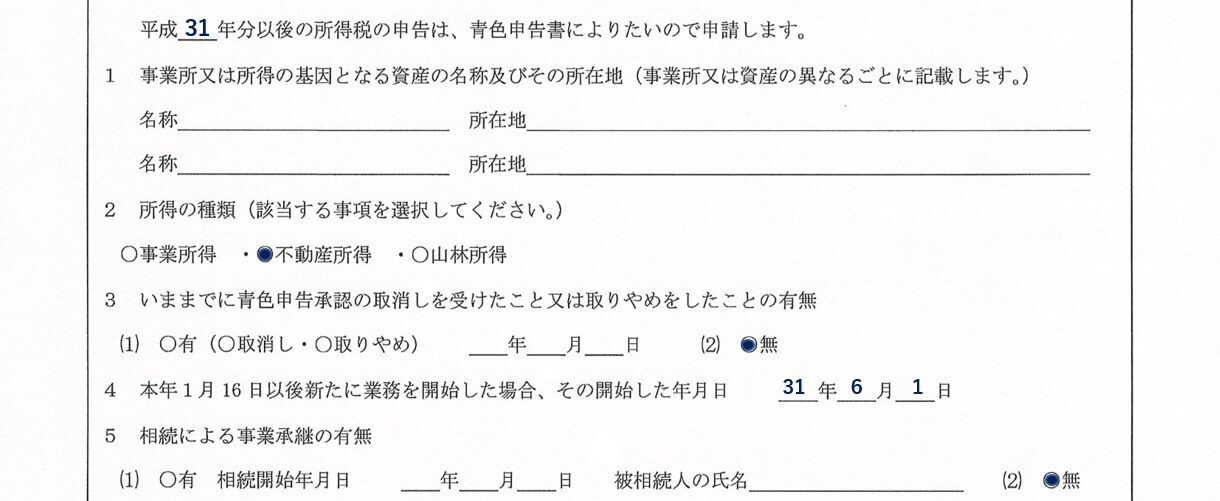

【不動産所得の青色申告承認申請書②】

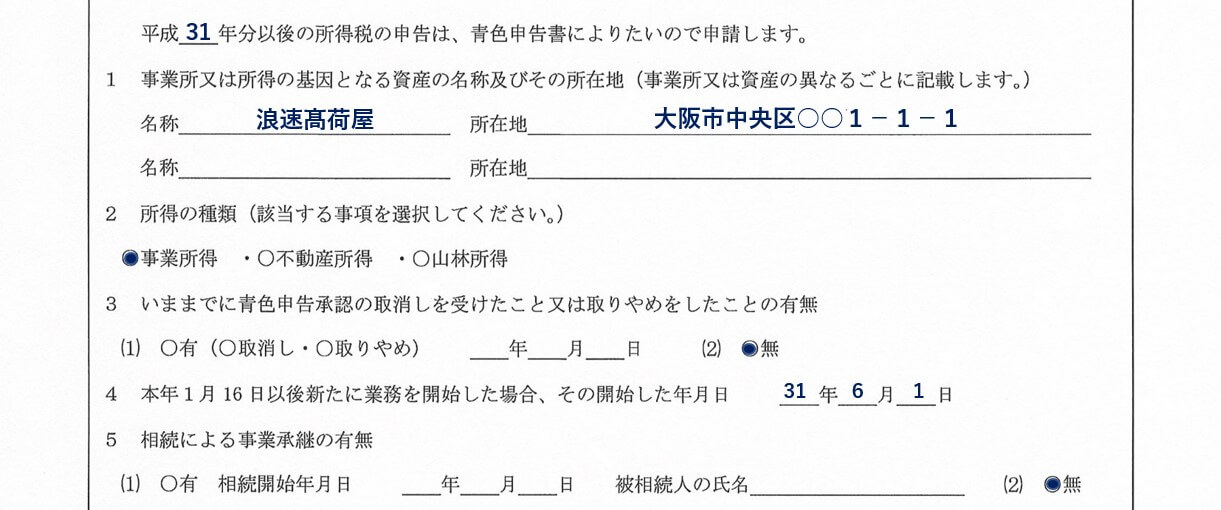

- 平成_年分以後の所得税の申告は、青色申告によりたいので申請します

- 事業所又は所得の基因となる資産の名称及びその所在地

- 自宅とは別に事務所や仕事場がある場合には、それらの住所を記入してください。

- 不動産賃貸業の場合には、賃貸をしている物件名と所在地を記入しても良いですが、記入しなくても構いません。

- 所得の種類

- 事業所得・不動産所得・山林所得の該当する所得に●又は✔をしてください。

- いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無

- 過去に青色申告の承認を受けていたことがある場合のみ、「有・取消し・取りやめ」に●又は✔を入れてください。

- 該当しなければ「無」に●又は✔を付けます。

- 本年1月16日以後新たに業務を開始した場合、その開始した年月日

- 1月16日以後に、新たに開業した人は、開業日を記入します。

- 「個人事業の開業届出書」を提出している、又は一緒に提出する場合には、「個人事業の開業届出書」の開業日と合わせてください。

- 前述した「提出期限」に注意してください。

- 相続による事業承継の有無

- 相続により青色申告承認者(被相続人)の事業を引き継いだ場合は記載が必要になります。

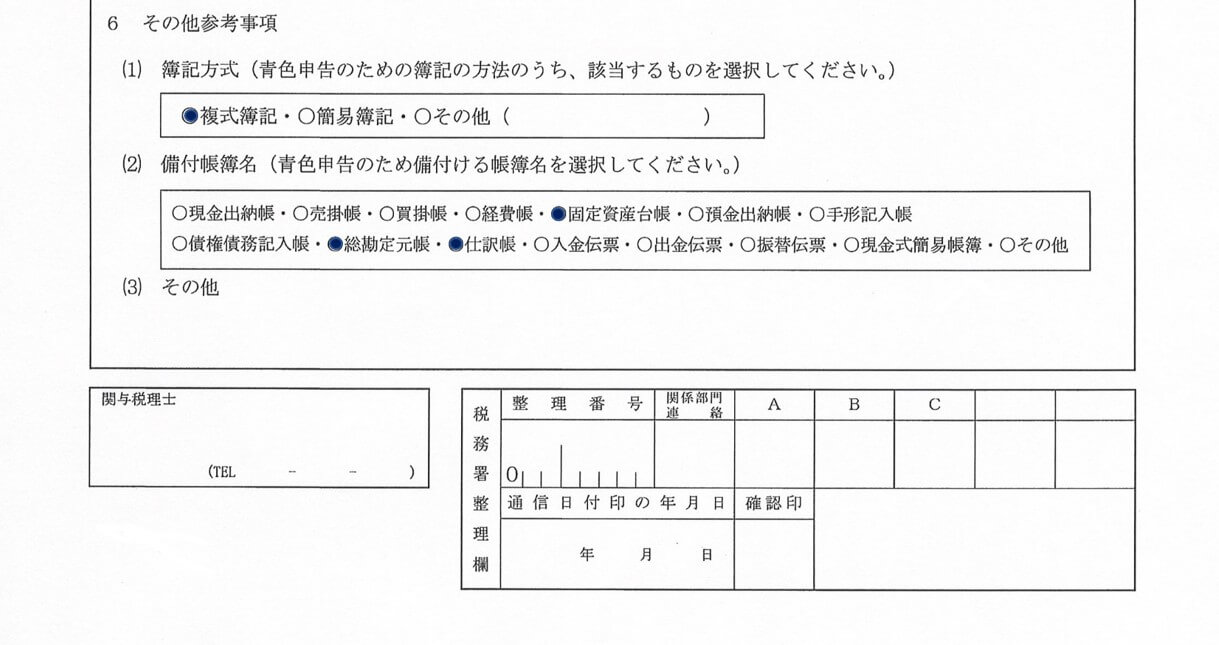

【不動産所得の青色申告承認申請書③】

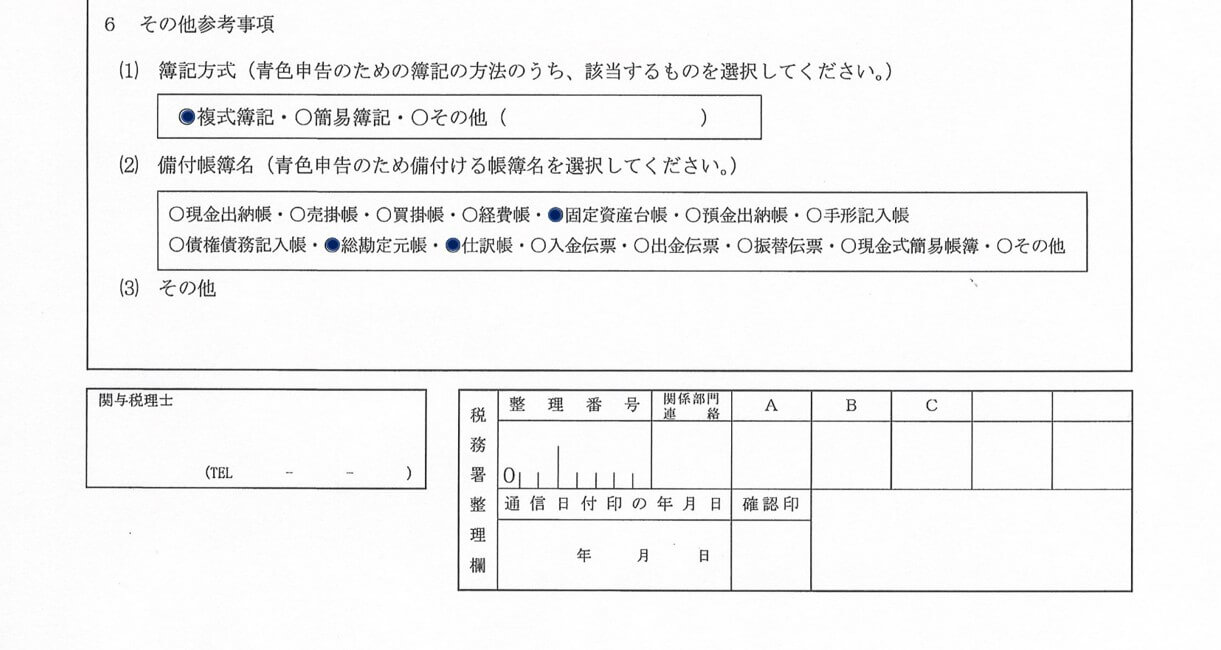

- 簿記方式

- 採用している記帳方法を選択し、●又は✔を入れます。

- 前述したとおり、「複式簿記」の場合のみ、65万円の青色申告特別控除が受けられます。

- 「簡易簿記」又は「その他」の場合には、10万円の青色申告特別控除になります。

- 備付帳簿名

- 青色申告は、帳簿の記録と保存が要件になっています。

- 最低限、以下の3つの帳簿には●又は✔を付けてください。

- 固定資産台帳

- 総勘定元帳

- 仕訳帳

- その他の帳簿は、必要に応じて印を付けてください。

- その他

- 記入不要です。

以上で、不動産所得に係る青色申告承認申請書の記入方法の解説を終わります。

所得税の青色申告承認申請書の書き方【事業所得】

続いて、事業所得の場合の青色申告承認申請書の書き方を解説します。

基本的には、不動産所得と同じ書き方ですが、一部異なる点もあるので、事業所得で青色申告を申請する人は参考にしてください。

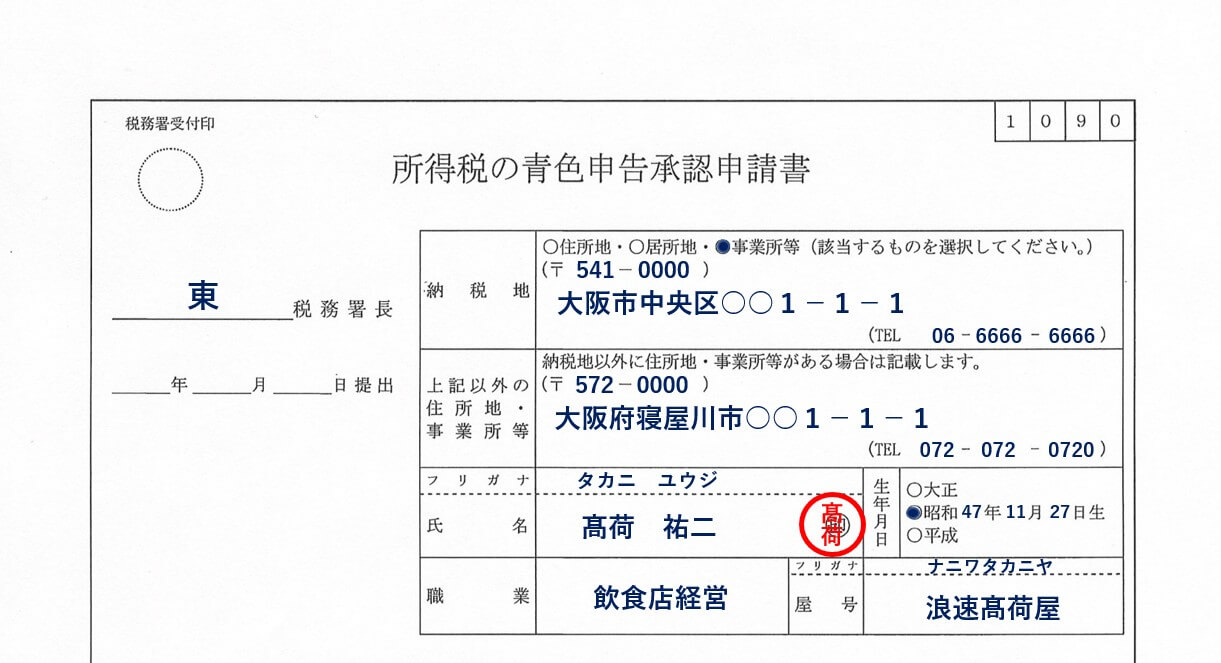

【事業所得の青色申告承認申請書①】

- 税務署長

- 納税地を管轄する税務署名を記入します。

- _年_月_日提出

- 青色申告承認申請書の提出日を記入します。

- 記入しなくても構いません。

- 納税地

- 納税地は、下記のいずれか好きな方を選択できます。

- 自宅の住所又は居所(備考1参照)

- 自宅とは別に事務所や仕事場がある場合には、それらの住所

- 事業所得の場合には、自宅と事務所(仕事場)が別のケースも多いと思います。

- 自宅か事務所(仕事場)のいずれか都合の良い方を選んでください。

- 上図の例では、事務所(仕事場)を納税地にしています。

- 「住所地」「居所地」「事業所等」のいずれかを、●又は✔してください。

- 納税地は、下記のいずれか好きな方を選択できます。

- 上記外の住所地・事業所等

- 下記のケースに該当する場合に限り、記入してください。

- 納税地を自宅としていて、事務所(仕事場)が別にある場合には、その事務所(仕事場)の住所

- 納税地を事務所(仕事場)としている場合には、自宅の住所

- 上図の例では、納税地を事務所(仕事場)としているため、自宅の住所を記入しています。

- 下記のケースに該当する場合に限り、記入してください。

- 氏名・フリガナ及び生年月日

- 納税者の氏名・フリガナ及び生年月日を記入してください。

- 氏名の右横に認印の押印が必要です。

- 職業

- 何の仕事か判れば良いので、細かく記入する必要はありません。

- 端的に表現できる職業名を記入してください。

- 屋号・フリガナ(備考2参照)

- 店舗などの経営者で屋号がある場合には、記入します。

- 但し、屋号の記入は必須ではないため、空欄でも構いません。

【備考2】

屋号について

法人には、その法人を一言で表す「会社名」がありますが、個人事業者の場合には会社名がありません。

そのため、法人にとっての「会社名」と同じものとして、個人事業者の「屋号」が存在します。

屋号とは、個人事業者にとっての「会社名」のことを言います。

屋号についてまとめると、下記のようになります。

- 屋号は、付けても付けなくてもどちらでも良い

- 屋号は、英語表記でも問題ない

- 屋号は、複数使用することができる

- 確定申告は屋号だけでは不可(屋号 + 個人名ならOK)

- 屋号は、商号登記ができる

店舗を経営している個人事業者は屋号を付けていることが多いですが、商号登記までしている人は少ないように思います。

また、不動産の賃貸経営をしている個人事業者は、通常屋号は付けません。

【事業所得の青色申告承認申請書②】

- 平成_年分以後の所得税の申告は、青色申告によりたいので申請します

- 事業所又は所得の基因となる資産の名称及びその所在地

- 自宅とは別に事務所や仕事場がある場合には、それらの住所を記入してください。

- 上図の例では、自宅とは別に事務所(仕事場)があるため、仕事場(店舗)の名称と所在地を記入しています。

- 所得の種類

- 事業所得・不動産所得・山林所得の該当する所得に●又は✔をしてください。

- いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無

- 過去に青色申告の承認を受けていたことがある場合のみ、「有・取消し・取りやめ」に●又は✔を入れてください。

- 該当しなければ「無」に●又は✔を付けます。

- 本年1月16日以後新たに業務を開始した場合、その開始した年月日

- 1月16日以後に、新たに開業した人は、開業日を記入します。

- 「個人事業の開業届出書」を提出している、又は一緒に提出する場合には、「個人事業の開業届出書」の開業日と合わせてください。

- 前述した「提出期限」に注意してください。

- 相続による事業承継の有無

- 相続により青色申告承認者(被相続人)の事業を引き継いだ場合は記載が必要になります。

【事業所得の青色申告承認申請書③】

- 簿記方式

- 採用している記帳方法を選択し、●又は✔を入れます。

- 前述したとおり、「複式簿記」の場合のみ、65万円の青色申告特別控除が受けられます。

- 「簡易簿記」又は「その他」の場合には、10万円の青色申告特別控除になります。

- 備付帳簿名

- 青色申告は、帳簿の記録と保存が要件になっています。

- 最低限、以下の3つの帳簿には●又は✔を付けてください。

- 固定資産台帳

- 総勘定元帳

- 仕訳帳

- その他の帳簿は、必要に応じて印を付けてください。

- その他

- 記入不要です。

以上で、事業所得に係る青色申告承認申請書の記入方法の解説を終わります。

【参考】個人事業の開業に伴う税務署への届出書等の一覧

最後に、参考資料として、個人事業者が開業した場合に税務署への提出が必要となる届出書類について解説します。

個人事業者が開業する(した)場合には、以下の届出書等の税務署への提出が必要になります。

しかし、全ての届出書等の提出が必要なわけではありません。

ここでは、提出する届出書等の一覧とともに、提出の必要性についても解説したいと思います。

【個人事業の開業に伴う届出書等の一覧】

| 番号 | 届出書等の種類 | 内容 | 提出期限 |

|---|---|---|---|

| ① | 個人事業の開業・廃業等届出書 | 事業の開始又は事業所等の開設、移転若しくは廃止があった場合 | 開廃業等の事実があった日から1ヶ月以内 |

| ② | 所得税の青色申告承認申請書 | 青色申告書を提出することの承認の申請 | その年の3月15日※ |

| ③ | 青色事業専従者給与に関する届出書 | 青色専従事業者の給与の金額等の届出又はその変更の届出 | その年の3月15日※(変更の場合は遅滞なく) |

| ④ | 給与支払事務所等の開設・移転・廃止届出書 | 給与支払事務所等の開設、移転若しくは廃止があった場合 | 開設等から1ヶ月以内 |

| ⑤ | 源泉所得税の納期の特例の承認に関する申請書 | 給与の支払を受ける人が常時10人未満の特例を受ける場合 | 随時 |

| ⑥ | 所得税の棚卸資産の評価方法の届出書 | 棚卸資産の評価方法を選定したことの届出 | 確定申告期限 |

| ⑦ | 所得税の減価償却資産の償却方法の届出書 | 減価償却方法を選定したことの届出 | 確定申告期限 |

| ⑧ | 現金主義による所得計算の特例を受けることの届出書 | 現金主義による所得計算の特例を受ける場合 | その年の3月15日※ |

- ※その年の1月16日以後、新たに事業を開始した場合には、その事業を開始した日から2ヶ月以内

上記の一覧表の8つの届出書を提出頻度で表すと、下のようになります。

【個人事業の開業に伴う届出書等の提出頻度】

| 提出頻度 | 提出する届出書等 |

|---|---|

| 通常は提出する | ①個人事業の開業・廃業等届出書 ②所得税の青色申告承認申請書 ⑤源泉所得税の納期の特例の承認に関する申請書 |

| 必要に応じて提出する | ③青色事業専従者給与に関する届出書 |

| ほぼ提出しない | ④給与支払事務所等の開設・移転・廃止届出書 ⑥所得税の棚卸資産の評価方法の届出書 ⑦所得税の減価償却資産の償却方法の届出書 ⑧現金主義による所得計算の特例を受けることの届出書 |

- ④は、①の個人事業の開業・廃業等届出書を提出ししている場合には、提出を要しません。

このように、8種類全ての届出書等を提出する必要はなく、通常は①、②及び⑤を提出し、必要に応じて③を提出すると捉えてください。

特に⑥・⑦については、届出書を提出しなくても、下記のように法定の評価方法と減価償却方法が決まっているため、通常は提出しません。

- 所得税の棚卸資産の法定評価方法

- 原価法(最終仕入原価法)

- 所得税の減価償却資産の法定償却方法

- 定額法