こんにちは、税理士の高荷です。

今回の内容は、確定申告に必須とも言える生命保険料控除を取り上げます。

現在の生命保険料控除の制度は、新・旧の生命保険契約が混在した複雑な制度になっています。

そのため、確定申告書への記載方法や計算方法が「よく分からない」という方も多いかと思います。

そこで、生命保険料控除の確定申告書への記入方法を、新・旧制度の具体例を用いて解説したいと思います。

実際の確定申告書を使って解説しますので、確定申告に不慣れな方でも安心してお読みいただける内容となっています。

是非、確定申告の際の参考にしてください。

尚、生命保険料控除を含む「年末調整」における保険料控除申告書の書き方について、下記の記事でまとめています。

こちらの記事も、併せて参考にしてください。

【年末調整】保険料控除申告書の書き方(記入例)と控除額の計算方法

新制度の生命保険契約だけの場合

それでは、生命保険料控除の確定申告書の記載方法及び控除額の計算について解説します。

尚、今回は次の4つのパターンについて、実際の確定申告書を基に解説を進めます。

- 新制度の生命保険契約だけの場合

- 旧制度の生命保険契約だけの場合

- 新・旧両方の生命保険契約の場合①

- 旧生命保険のみで控除額を計算した方が有利なケース

- 新・旧両方の生命保険契約の場合②

- 新・旧両方の控除額を合計した方が有利なケース

それでは、1番の「新制度の生命保険契約だけの場合」について解説します。

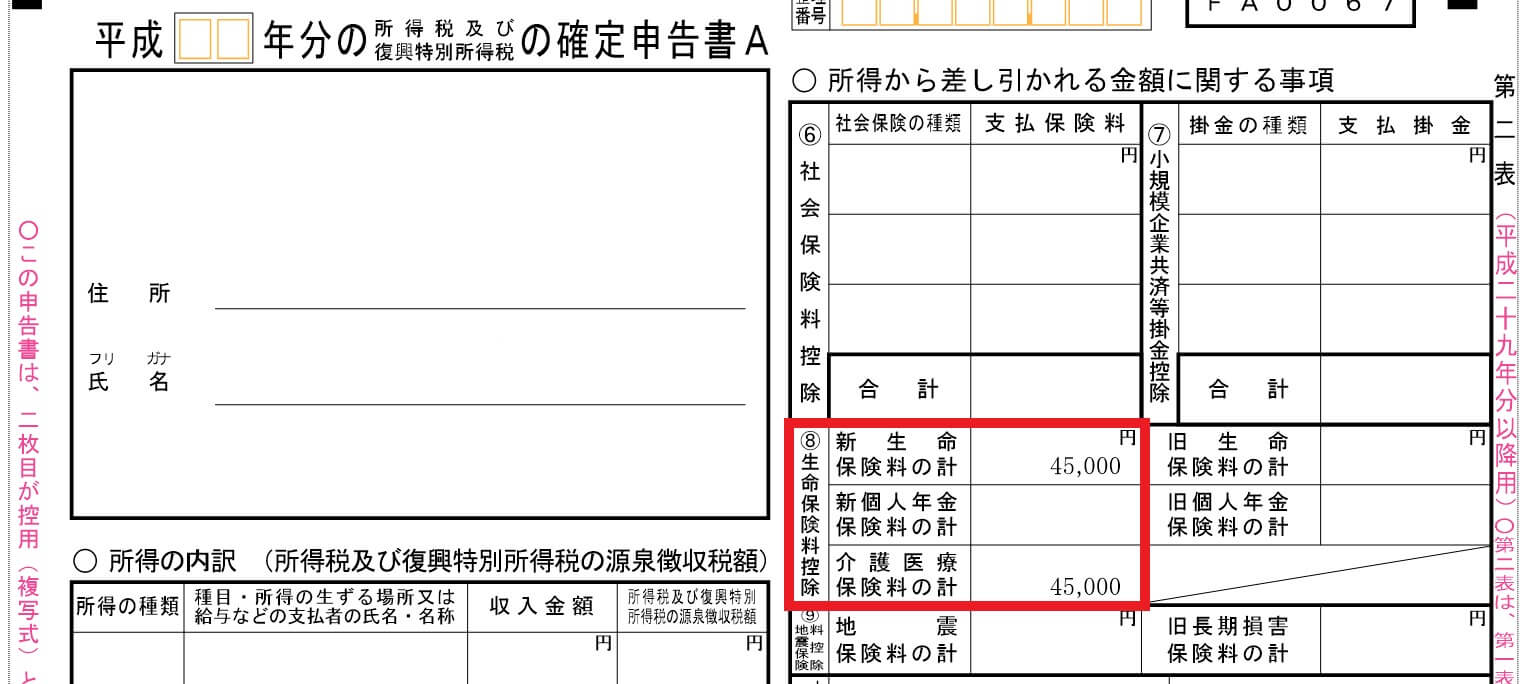

【新制度の生命保険契約だけの場合の第二表】

新制度の生命保険料は、上記の赤枠内に支払った保険料のみを記入します。

上の図では、下記の保険料を支払っています。

- 新生命保険料(新一般の生命保険料)… 45,000円

- 介護医療保険料 … 45,000円

この場合の生命保険料控除額は、次の金額になります。

【生命保険料控除額の計算】

- 新生命保険料(新一般の生命保険料)

- 45,000円 × 1/4 + 20,000円 = 31,250円

- 介護医療保険料

- 45,000円 × 1/4 + 20,000円 = 31,250円

- 生命保険料控除額

- 1. + 2. = 62,500円 ≦ 120,000円 ∴62,500円

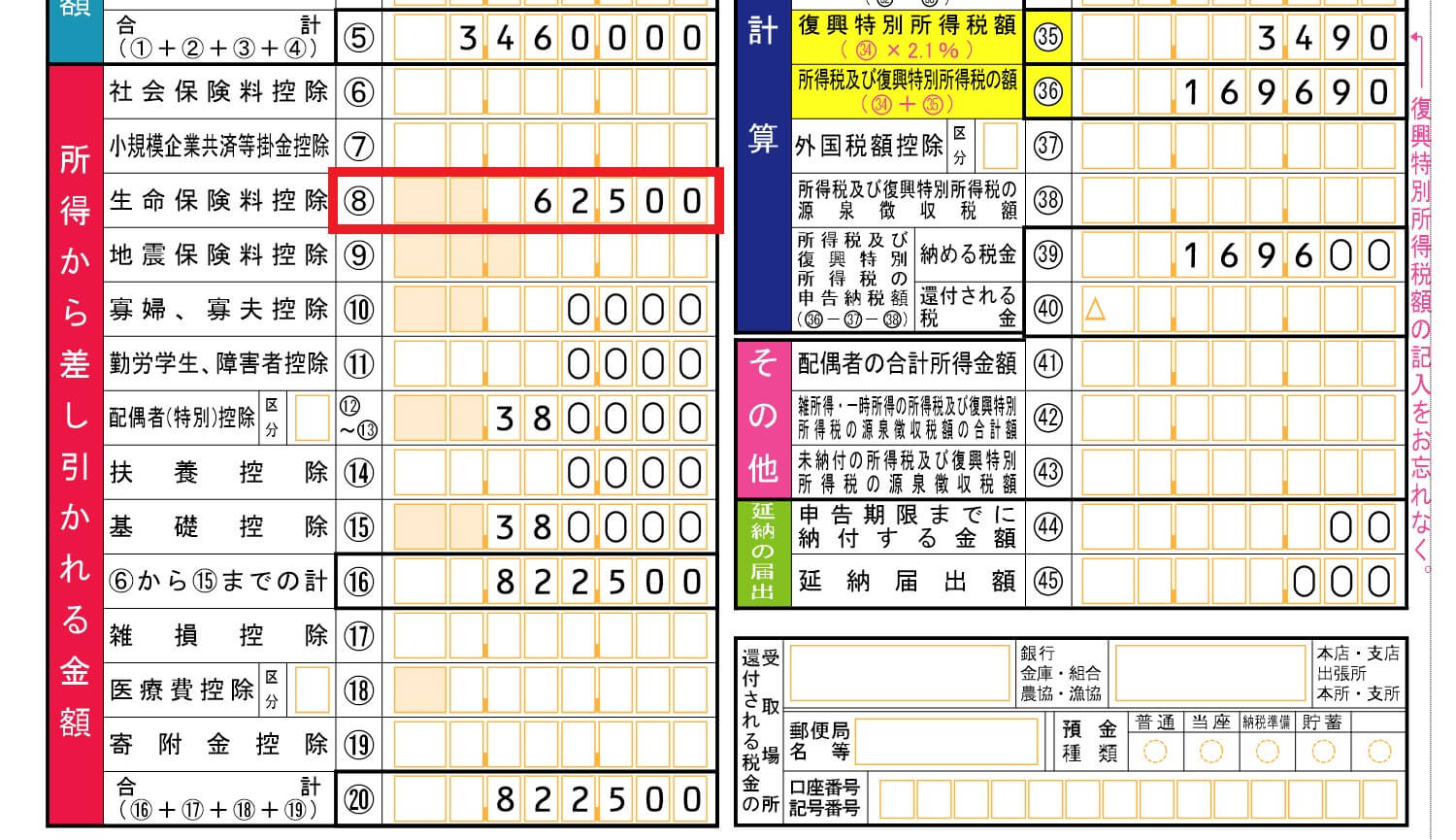

このように計算した控除額(62,500円)を、確定申告書Aの第一表(下の図)に記載します。

生命保険料控除における控除額の計算方法については、下記の記事で詳細にまとめています。

こちらの記事も参考にしてください。

【年末調整・確定申告】生命保険料控除の計算方法と有利選択の方法

【新制度の生命保険契約だけの場合の第一表】

上記確定申告書A第一表の⑧欄(上図の赤枠)に、控除額62,500円を記載して終了です。

尚、今回は確定申告書Aを採用していますが、確定申告書Bでも記載方法は同じになります。

また、第二表に記載した生命保険料の控除証明書(全て)を、確定申告書に添付して提出します。(以下、全て同じです)

因みに、住民税の生命保険料控除額は、次のようになります。

【住民税の生命保険料控除額の計算】

- 新生命保険料(新一般の生命保険料)

- 45,000円 × 1/4 + 14,000円 = 25,250円

- 介護医療保険料

- 45,000円 × 1/4 + 14,000円 = 25,250円

- 生命保険料控除額

- 1. + 2. = 50,500円 ≦ 700,000円 ∴50,500円

旧制度の生命保険契約だけの場合

続いて、「旧制度の生命保険契約だけの場合」の確定申告書の記載方法と控除額の計算について解説します。

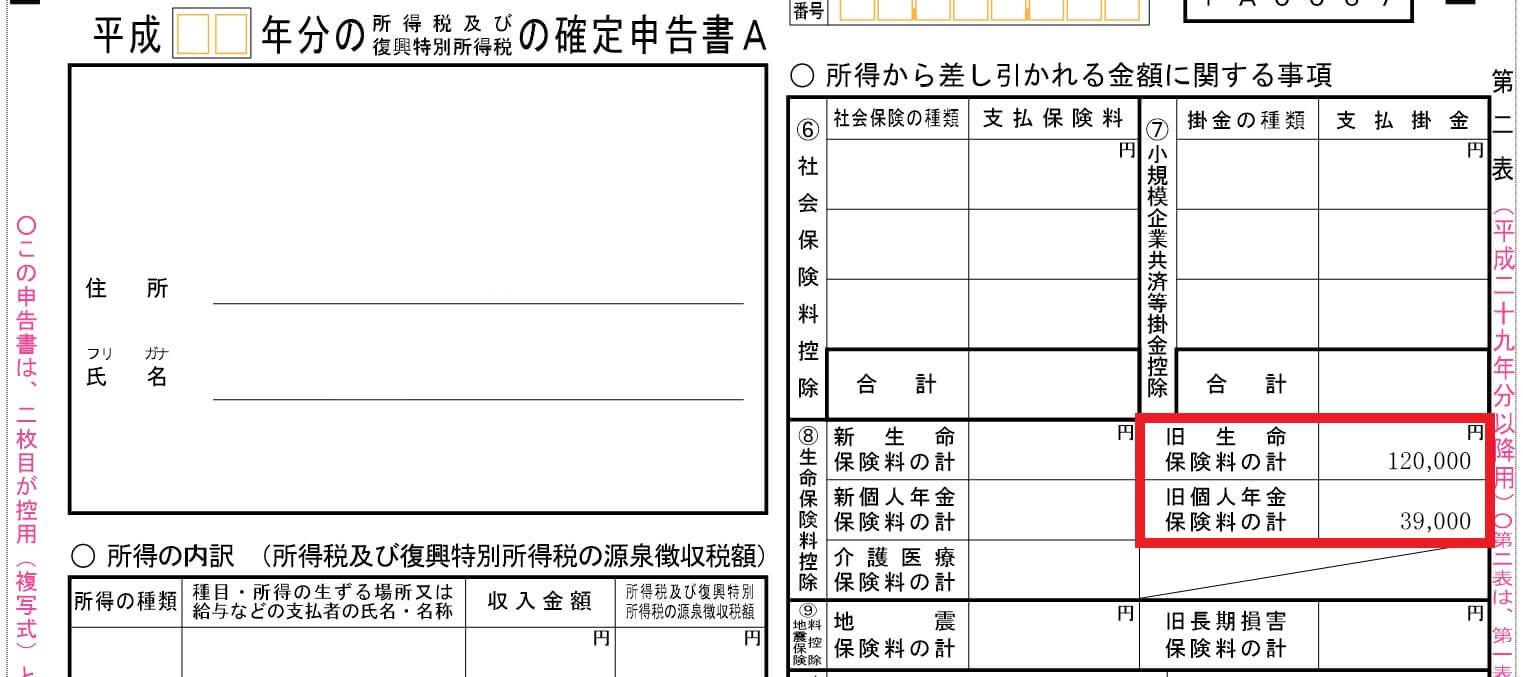

【旧制度の生命保険契約だけの場合の第二表】

旧制度の生命保険契約において支払った保険料を、上記の赤枠内に記入します。

上の図では、下記の保険料を支払っています。

- 旧生命保険料(旧一般の生命保険料)… 120,000円

- 旧個人年金保険料 … 39,000円

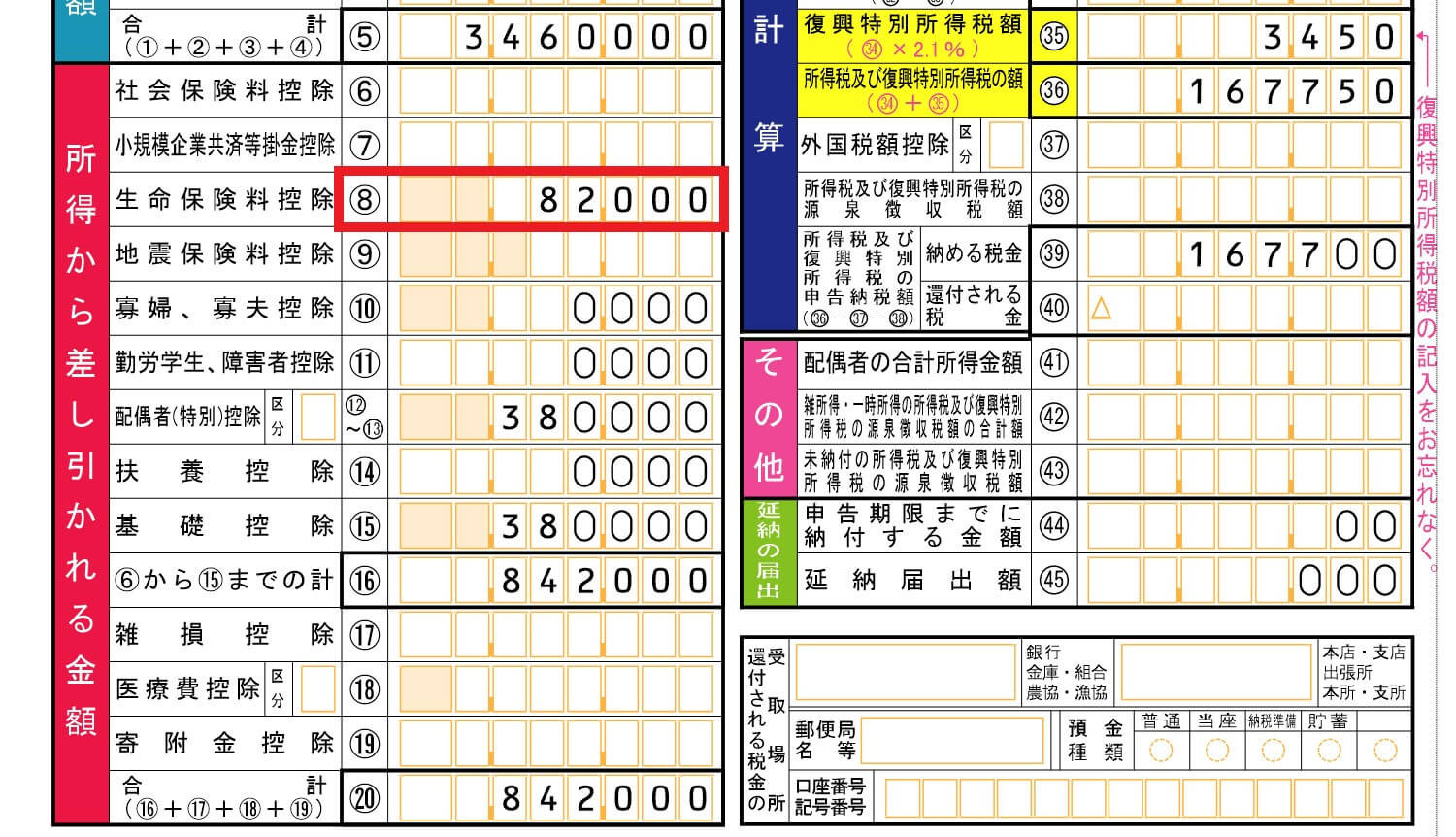

この場合の生命保険料控除額は、次の金額になります。

【生命保険料控除額の計算】

- 旧生命保険料(旧一般の生命保険料)

- 120,000円 > 100,000円 ∴50,000円

- 旧個人年金保険料

- 39,000円 × 1/2 + 12,500円 = 32,000円

- 生命保険料控除額

- 1. + 2. = 82,000円 ≦ 120,000円 ∴82,000円

このように計算した控除額(82,000円)を、確定申告書Aの第一表に記載します。

【旧制度の生命保険契約だけの場合の第一表】

上記確定申告書A第一表の⑧欄(上図の赤枠)に、控除額82,000円を記載して、生命保険料控除については終了です。

尚、住民税の生命保険料控除額は、次のようになります。

【住民税の生命保険料控除額の計算】

- 旧生命保険料(旧一般の生命保険料)

- 120,000円 > 70,000円 ∴35,000円

- 旧個人年金保険料

- 39,000円 × 1/2 + 7,500円 = 27,000円

- 生命保険料控除額

- 1. + 2. = 62,000円 ≦ 70,000円 ∴62,000円

新・旧両方の生命保険契約の場合①

次に、新制度と旧制度の両方の生命保険契約がある場合で、旧生命保険のみで控除額を計算した方が有利になるケースについて解説します。

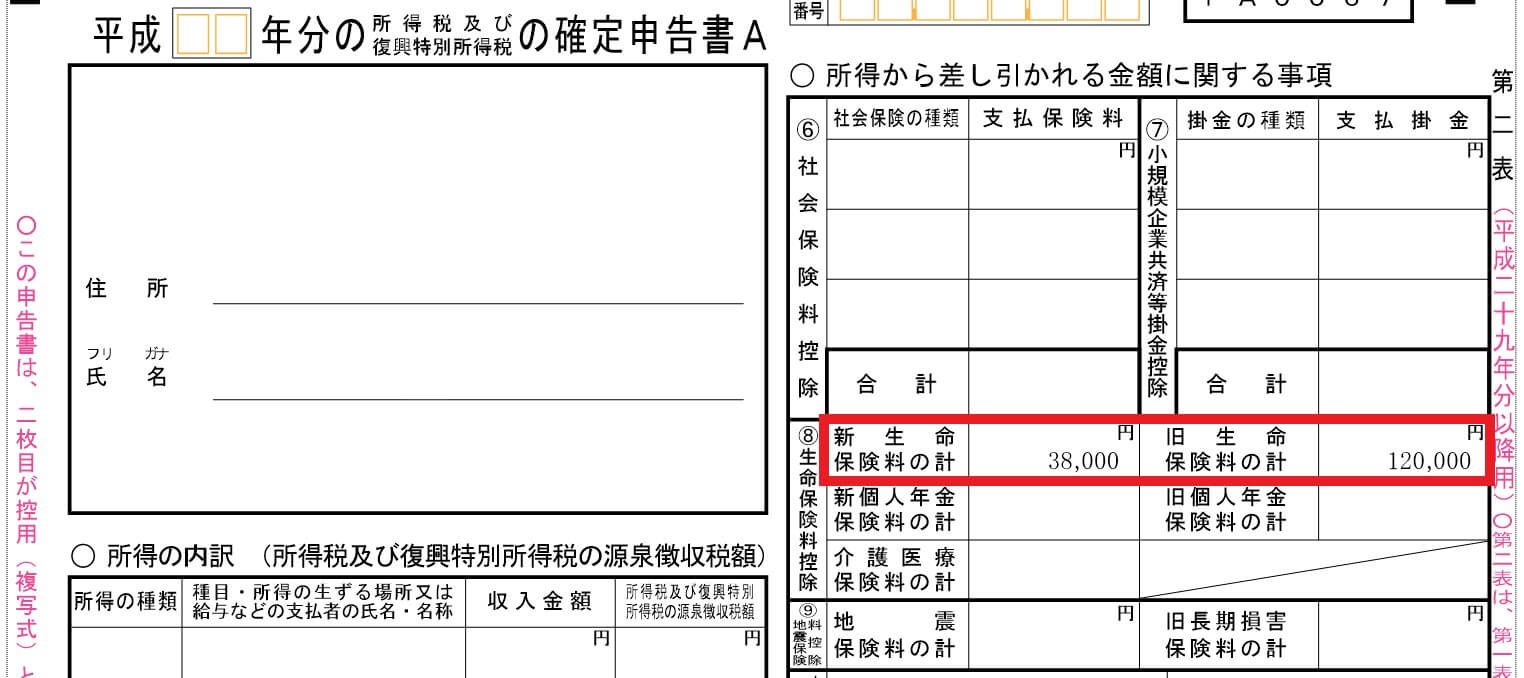

【新・旧両方の生命保険契約がある場合の第二表】

上の図が、新・旧両方の生命保険契約がある場合の確定申告書第二表です。

その年に支払った新制度の生命保険料と旧制度の生命保険料を、上記の赤枠内に記入します。

上の図では、下記の保険料を支払っています。

- 新生命保険料(新一般の生命保険料)… 38,000円

- 旧生命保険料(旧一般の生命保険料)… 120,000円

この場合の生命保険料控除額は、次の金額になります。

【生命保険料控除額の計算】

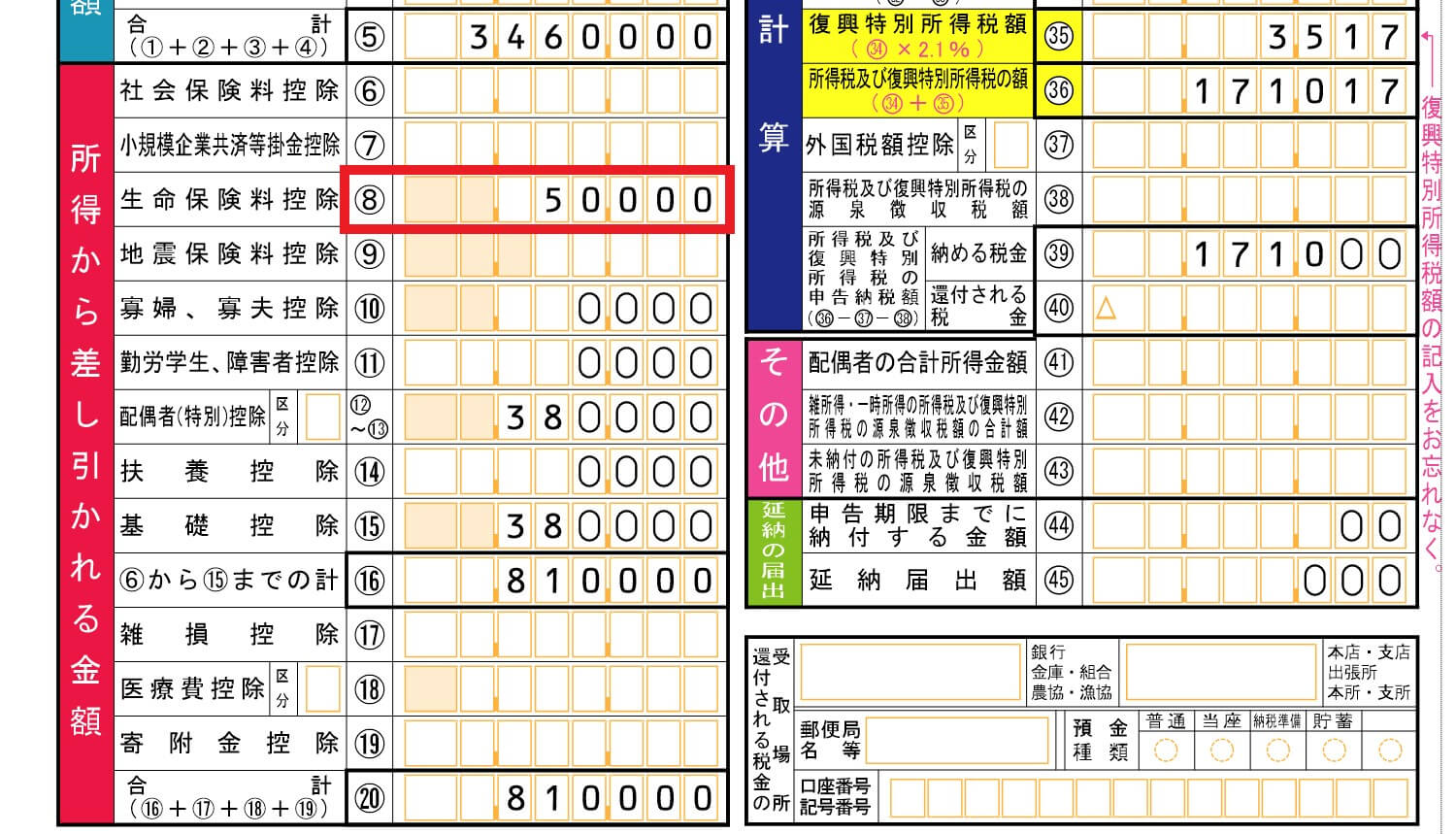

<パターン① 旧生命保険料のみで控除額を計算する場合>

- 旧生命保険料(旧一般の生命保険料)

- 120,000円 > 100,000円 ∴50,000円

- 生命保険料控除額

- 50,000円 ≦ 120,000円 ∴50,000円

<パターン② 新生命保険料のみで控除額を計算する場合>

- 新生命保険料(新一般の生命保険料)

- 38,000円 × 1/2 + 10,000円 = 29,000円

- 生命保険料控除額

- 29,000円 ≦ 120,000円 ∴29,000円

<パターン③ 新・旧の控除額の合計額で控除額を計算する場合>

- 新生命保険料(新一般の生命保険料)

- 38,000円 × 1/2 + 10,000円 = 29,000円

- 旧生命保険料(旧一般の生命保険料)

- 120,000円 > 100,000円 ∴50,000円

- 新・旧の控除額の合計額

- 1. + 2. = 79,000円 > 40,000円 ∴40,000円

- 生命保険料控除額

- 40,000円 ≦ 120,000円 ∴40,000円

<パターン①~③の控除額の比較>

- パターン① … 50,000円

- パターン② … 29,000円

- パターン③ … 40,000円

- 最も有利なパターン … パターン① 50,000円

新制度と旧制度の両方の生命保険に加入している場合には、上記のような比較計算になります。

但し、今回は、解説のために比較計算をしましたが、実際にはここまで計算をしなくても<パターン①>の計算だけで、有利選択をすることができます。

従って、前掲した確定申告書Aの第二表の「新生命保険料の計 38,000円」は記入する必要はありません。(別に記入しても構いませんし、どちらでも良いです)

また、今回は一般の生命保険料を例として計算しましたが、個人年金保険料の場合も同様です。

このように計算した控除額(50,000円)を、確定申告書Aの第一表に記載します。

【新・旧両方の生命保険契約がある場合の第一表】

上記確定申告書A第一表の⑧欄(上図の赤枠)に、控除額50,000円を記載して終了です。

尚、住民税の生命保険料控除額は、次のようになります。

【住民税の生命保険料控除額の計算】

<パターン① 旧生命保険料のみで控除額を計算する場合>

- 旧生命保険料(旧一般の生命保険料)

- 120,000円 > 70,000円 ∴35,000円

- 生命保険料控除額

- 35,000円 ≦ 70,000円 ∴35,000円

<パターン② 新生命保険料のみで控除額を計算する場合>

- 新生命保険料(新一般の生命保険料)

- 38,000円 × 1/4 + 14,000円 = 23,500円

- 生命保険料控除額

- 23,500円 ≦ 70,000円 ∴23,500円

<パターン③ 新・旧の控除額の合計額で控除額を計算する場合>

- 新生命保険料(新一般の生命保険料)

- 38,000円 × 1/4 + 14,000円 = 23,500円

- 旧生命保険料(旧一般の生命保険料)

- 120,000円 > 70,000円 ∴35,000円

- 新・旧の控除額の合計額

- 1. + 2. = 58,500円 > 28,000円 ∴28,000円

- 生命保険料控除額

- 28,000円 ≦ 70,000円 ∴28,000円

<パターン①~③の控除額の比較>

- パターン① … 35,000円

- パターン② … 23,500円

- パターン③ … 28,000円

- 最も有利なパターン … パターン① 35,000円

住民税についても、解説のために比較計算をしましたが、所得税同様にここまで比較計算する必要はありません。

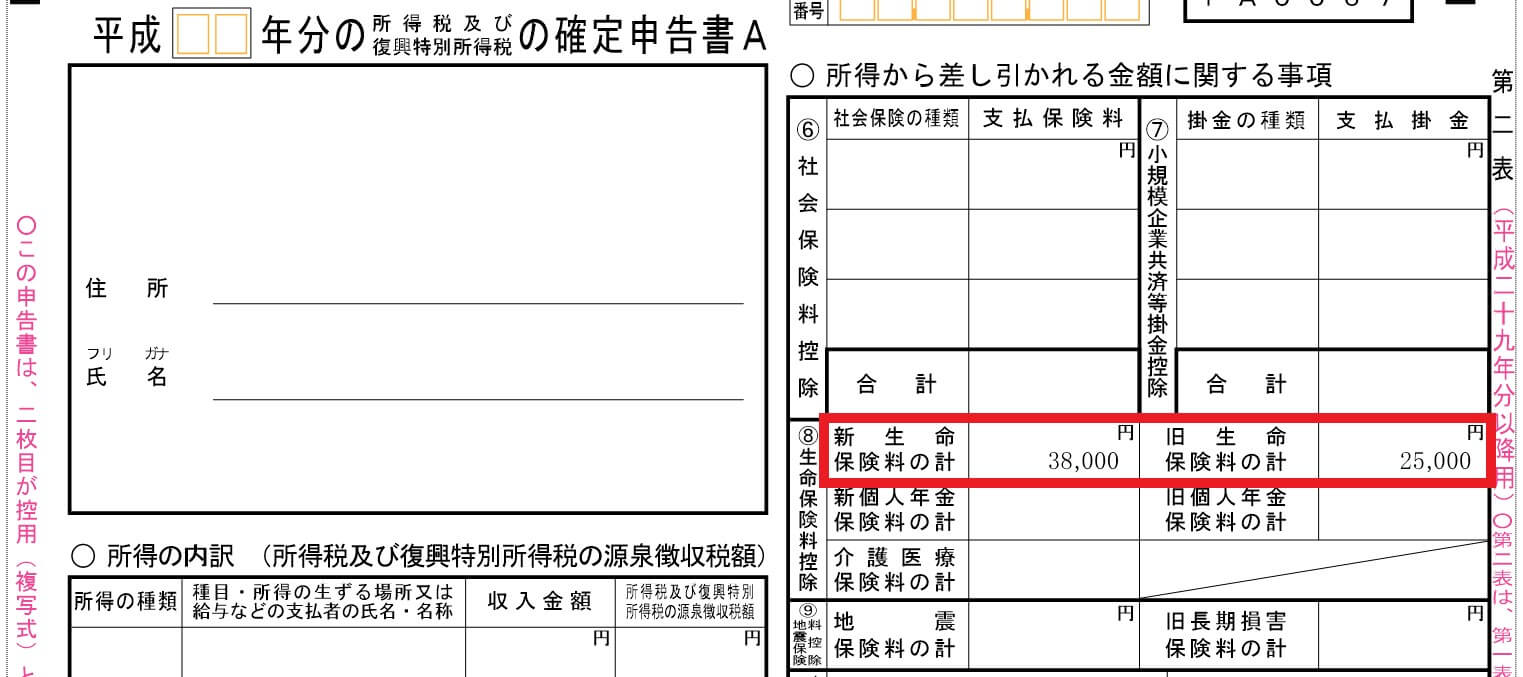

新・旧両方の生命保険契約の場合②

最後に、新制度と旧制度の両方の生命保険契約がある場合で、新・旧両方の控除額を合計した方が有利なケースについて解説します。

尚、このケースについても、比較計算をする必要はなく、次のパターンに該当すれば、新・旧両方の控除額を合計した方が有利になります。

【新・旧両方の生命保険契約がある場合の第二表】

上の図のように、確定申告書第二表(赤枠)に新・旧両方の生命保険料の支払額を記入します。

上の図では、下記の保険料を支払っています。

- 新生命保険料(新一般の生命保険料)… 38,000円

- 旧生命保険料(旧一般の生命保険料)… 25,000円

この場合の生命保険料控除額は、次の金額になります。

【生命保険料控除額の計算】

<有利選択>

- 旧生命保険料(旧一般の生命保険料)

- 25,000円 ≦ 25,000円 ∴25,000円

- 25,000円 < 40,000円

∴新・旧両方の控除額を合計した方が有利

<生命保険料控除額>

- 新生命保険料(新一般の生命保険料)

- 38,000円 × 1/2 + 10,000円 = 29,000円

- 旧生命保険料(旧一般の生命保険料)

- 25,000円 ≦ 25,000円 ∴25,000円

- 新・旧の控除額の合計額

- 1. + 2. = 54,000円 > 40,000円 ∴40,000円

- 生命保険料控除額

- 40,000円 ≦ 120,000円 ∴40,000円

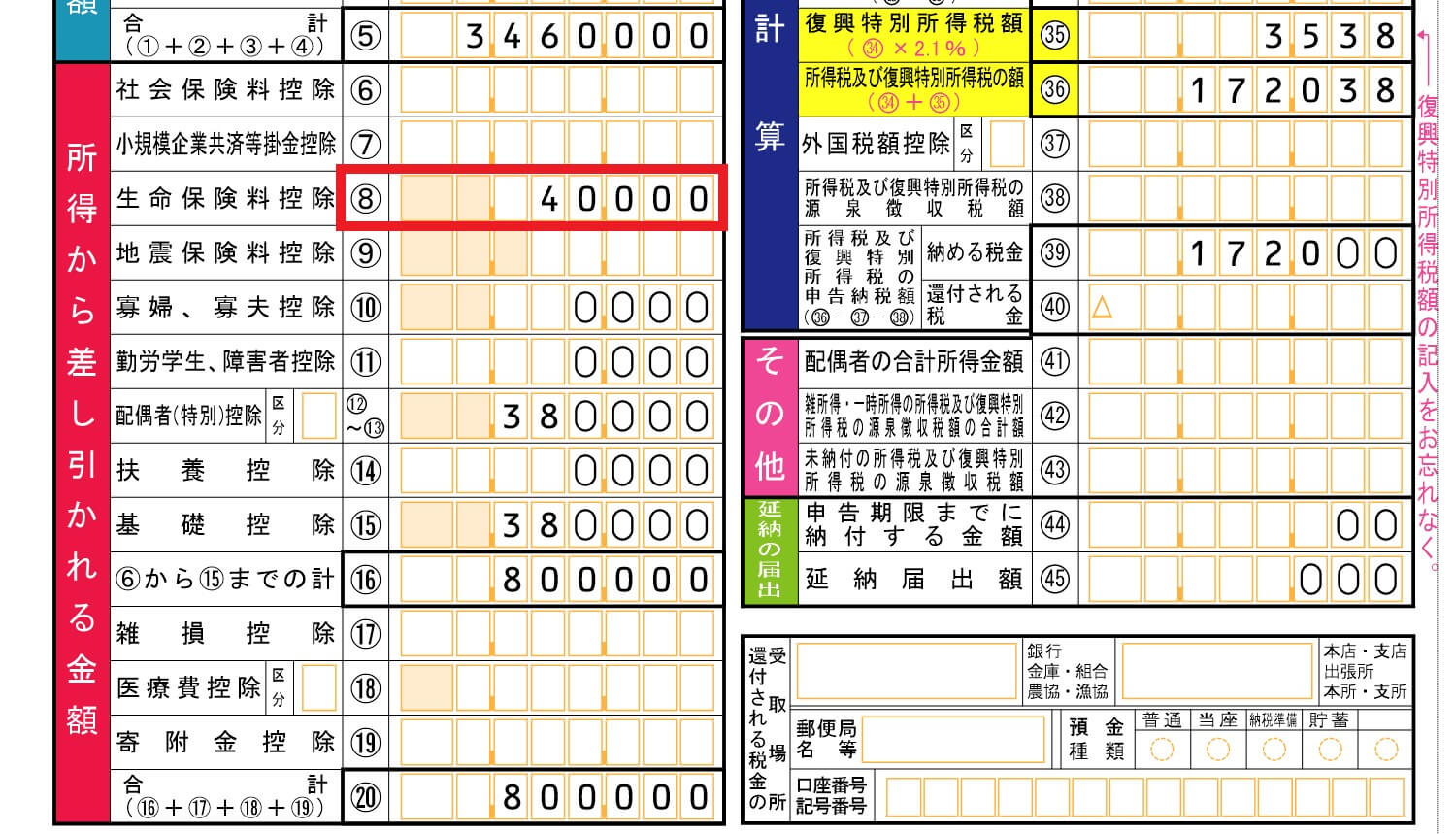

このように計算した控除額(40,000円)を、確定申告書Aの第一表に記載します。

【新・旧両方の生命保険契約がある場合の第一表】

上記確定申告書A第一表の⑧欄(上図の赤枠)に、控除額40,000円を記載して、生命保険料控除は終了です。

尚、住民税の生命保険料控除額は、次のようになります。

【住民税の生命保険料控除額の計算】

<有利選択>

- 旧生命保険料(旧一般の生命保険料)

- 25,000円 × 1/2 + 7,500円 = 20,000円

- 20,000円 < 28,000円

∴新・旧両方の控除額を合計した方が有利

<生命保険料控除額>

- 新生命保険料(新一般の生命保険料)

- 38,000円 × 1/4 + 14,000円 = 23,500円

- 旧生命保険料(旧一般の生命保険料)

- 25,000円 × 1/2 + 7,500円 = 20,000円

- 新・旧の控除額の合計額

- 1. + 2. = 43,500円 > 28,000円 ∴28,000円

- 生命保険料控除額

- 28,000円 ≦ 70,000円 ∴28,000円

以上で、生命保険料控除の確定申告書の書き方についての解説を終わります。