こんにちは。税理士の高荷です。

前回に引き続き、サラリーマン等の給与を貰っている人が副業(アフィリエイト)の確定申告をする場合の申告書の書き方について解説します。

前回は、確定申告書Aの第一表まで作成したので、今回は「第二表」を作成していきます。

実際の確定申告書を使用して図解で説明するので、これを機会に是非確定申告書の作成にチャレンジしてみてください。

尚、前回の記事はこちらになります。

アフィリエイト所得の確定申告書(第一表)の書き方【サラリーマンの副業】

平成31年(2019年)4月1日以後に提出する所得税の確定申告書より、給与所得の源泉徴収票等の添付が不要になりました。

詳しくは、こちらの記事をご覧ください。

確定申告書A(第二表)の書き方と作成手順

それでは早速、確定申告書A(第二表)の作成方法の解説を始めます。

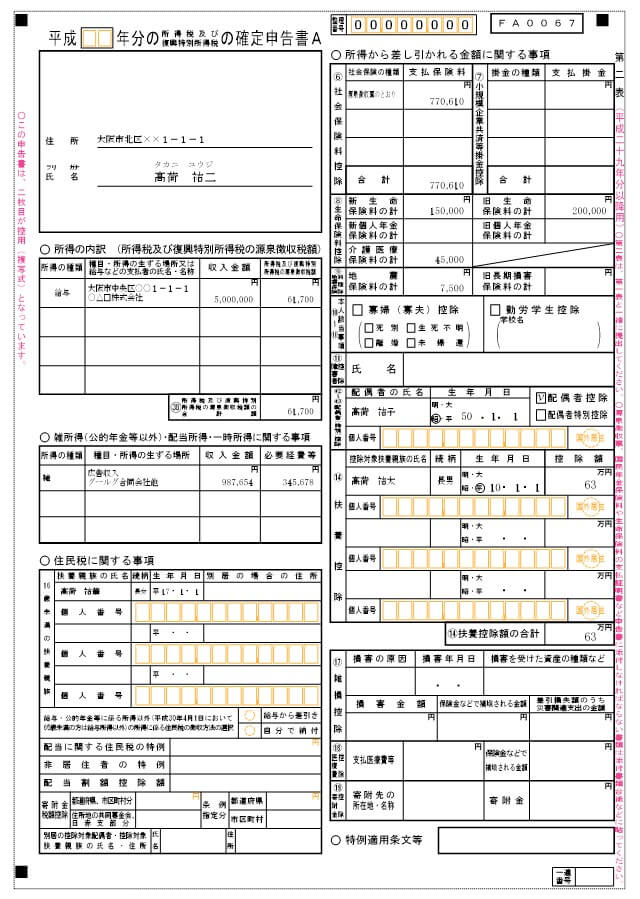

確定申告書Aの第二表は、このようになっています。

【サラリーマンによるアフィリエイト所得の確定申告書A 第二表】

確定申告書Aの第二表は、確定申告書の「2番目」の書類です。

基本的には、第一表を補完する内容が記載されます。

尚、確定申告書Aは下記国税庁のサイトからダウンロードできます。

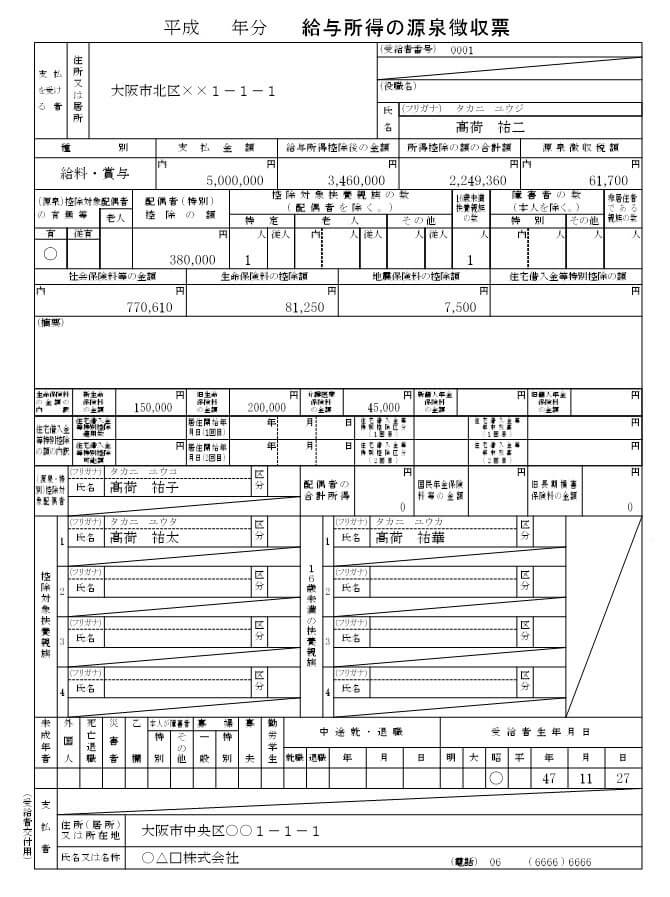

また、前回の「確定申告書(第一表)の解説」でも掲載しましたが、今回の解説は下記の源泉徴収票の内容に基づいて進めていきます。

【確定申告書の作成の基になる源泉徴収票】

上記の源泉徴収票の内容及びアフィリエイト所得の内容は、次のようになります。

【○△□株式会社に勤めるサラリーマンの源泉徴収票(給与所得)】

- 年収 … 500万円

- 年末調整済み

- 扶養家族

- 妻(専業主婦)

- 長男(学生)

- 長女(16歳未満)

【○△□株式会社に勤めるサラリーマンのアフィリエイト所得(雑所得)】

- アフィリエイトの所得金額 … 641,976円

- アフィリエイトの収入金額 … 987,654円

- アフィリエイトの必要経費 … 345,678円

前回同様、これらの「給与所得」と「雑所得」の内容で、確定申告書(第二表)を作成します。

細かい点については、その都度解説していきます。

確定申告書A(第二表)の作成方法①

最初に解説するのは、確定申告書A(第二表)の納税者(確定申告書を提出する本人のことで、以下「納税者」で統一します)の情報等を記入する欄になります。

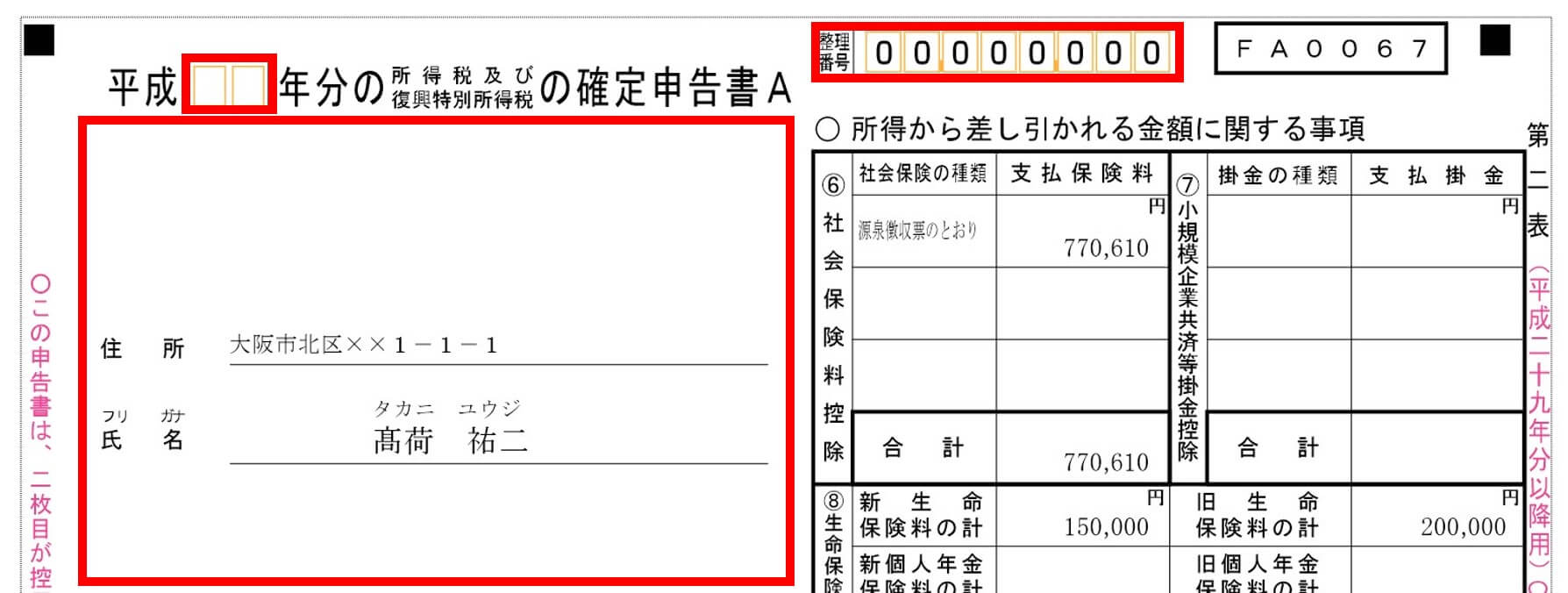

確定申告書A(第二表)の左上の欄です。

【納税者の住所・氏名の記入】

- 年分

- 確定申告書の年分を記入します。

- 平成31年(2019年)に提出する確定申告書であれば、平成「30」年分になります。

- 整理番号

- 税務署が各納税者に割り振っている番号です。

- 分からなければ空白で構いません。

- 住所

- 納税者本人の住所を記入します。

- フリガナ・氏名

- 納税者本人の氏名とフリガナを記入します。

確定申告書A(第二表)の作成方法②

続いては、住所・氏名の記入欄の下にある「所得の内訳」欄を記入します。

【所得の内訳の記入】

- 「所得の内訳」とありますが、この欄には「給与所得」の数字のみ記入します。

- この欄に「アフィリエイトの所得」は記入しません。

- 所得の種類

- サラリーマン等の給与は「給与所得」に該当するため、所得の種類は「給与」になります。

- 種目・所得の生ずる場所又は給与などの支払者の氏名・名称

- 給与を貰っている会社の住所と会社名を記入します。

- 会社名だけでも構いません。

- 収入金額

- 源泉徴収票の「支払金額」を転記します。

- この例では「5,000,000」になります。

- 所得税及び復興特別所得税の源泉徴収税額

- 源泉徴収票の「源泉徴収税額」の金額を転記します。

- この例では「61,700」になります。

- ㊳所得税及び復興特別所得税の源泉徴収税額の合計額

- 所得税及び復興特別所得税の源泉徴収税額の合計額を記入します。

確定申告書A(第二表)の作成方法③

給与所得の内訳の記入が終わったら、その下の「雑所得(公的年金等以外)・配当所得・一時所得に関する事項」を記入します。

この欄に、「アフィリエイト所得」を記入します。

【所得の内訳の記入】

- 所得の種類

- サラリーマン等のアフィリエイト所得は「雑所得」に該当するため、所得の種類は「雑」になります。

- 種目・所得の生ずる場所

- アフィリエイト所得を得た方法と会社名を記入します。

- この例では「広告収入」を「グーグル合同会社他」から得たことを記入しています。

- 複数のASPからの所得があっても、上記のように1社だけ社名を書いて、後は「~他」としてまとめて記入して構いません。

- 収入金額

- アフィリエイト収入の金額を記入します。

- アフィリエイトの「所得」ではなく、「収入」金額です。

- この例では「987,654」になります。

- 複数のASPから収入があっても、合計額を記入して構いません。

- 必要経費等

- アフィリエイトの必要経費の金額を記入します。

- この例では「345,678」になります。

- 複数のASPに対する必要経費であっても、合計額を記入してください。

確定申告書A(第二表)の作成方法④

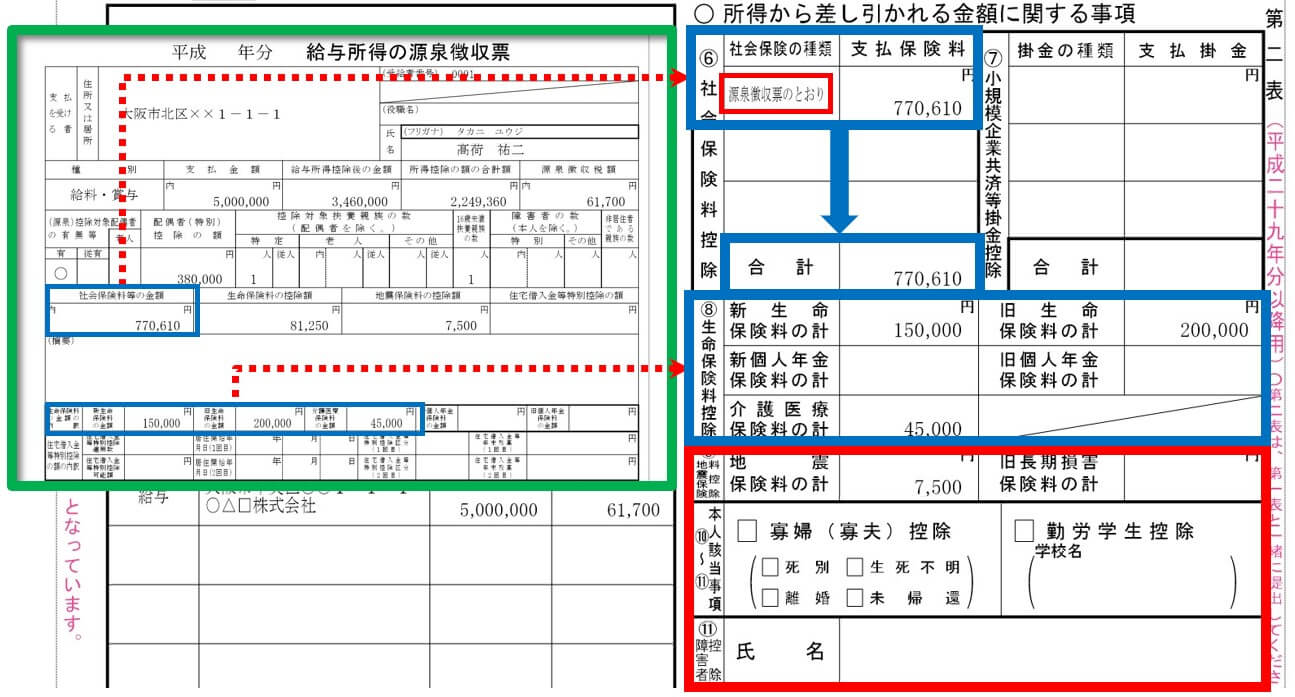

次に解説するのは、第二表の右側の「所得から差し引かれる金額に関する事項」になります。

ここに記入するのは、第一表の「所得から差し引かれる金額」の補足内容です。

第一表に記入したのは「控除額」であり、この第二表に記入するのは「保険料の支払額」や「寡婦、障害者等の詳細情報」になります。

【所得から差し引かれる金額に関する事項の記入】

- ⑥社会保険料控除

- 源泉徴収票の「社会保険料等の金額」に記載されている金額を記入します。

- 社会保険の種類欄には、「源泉徴収票のとおり」と記入しておけば問題ありません。

- ⑦小規模企業共済等掛金控除

- 小規模企業共済等に支払った掛金の金額を記入します。

- 源泉徴収票の「社会保険料等の金額」の「内書」に数字があれば、その金額を記入します。

- ⑧生命保険料控除

- 源泉徴収票の「生命保険料の金額の内訳」に従って記入します。

- ⑨地震保険料の計及び長期損害保険料の計

- 地震保険料(長期損害保険料)の1年間の支払額を記入します。

- 源泉徴収票の「地震保険料の控除額」の金額ではありません。

- ⑩・⑪本人該当事項

- 納税者本人が寡婦(寡夫)又は勤労学生に該当する場合には、☑を入れます。

- 寡婦(寡夫)の場合には、該当する理由(死別や離婚)に☑を入れます。

- 勤労学生の場合には、学校名を記入します。

- ⑪障害者控除

- 本人又は同一生計配偶者若しくは扶養親族が障害者である場合には、その氏名を記入します。

確定申告書A(第二表)の作成方法⑤

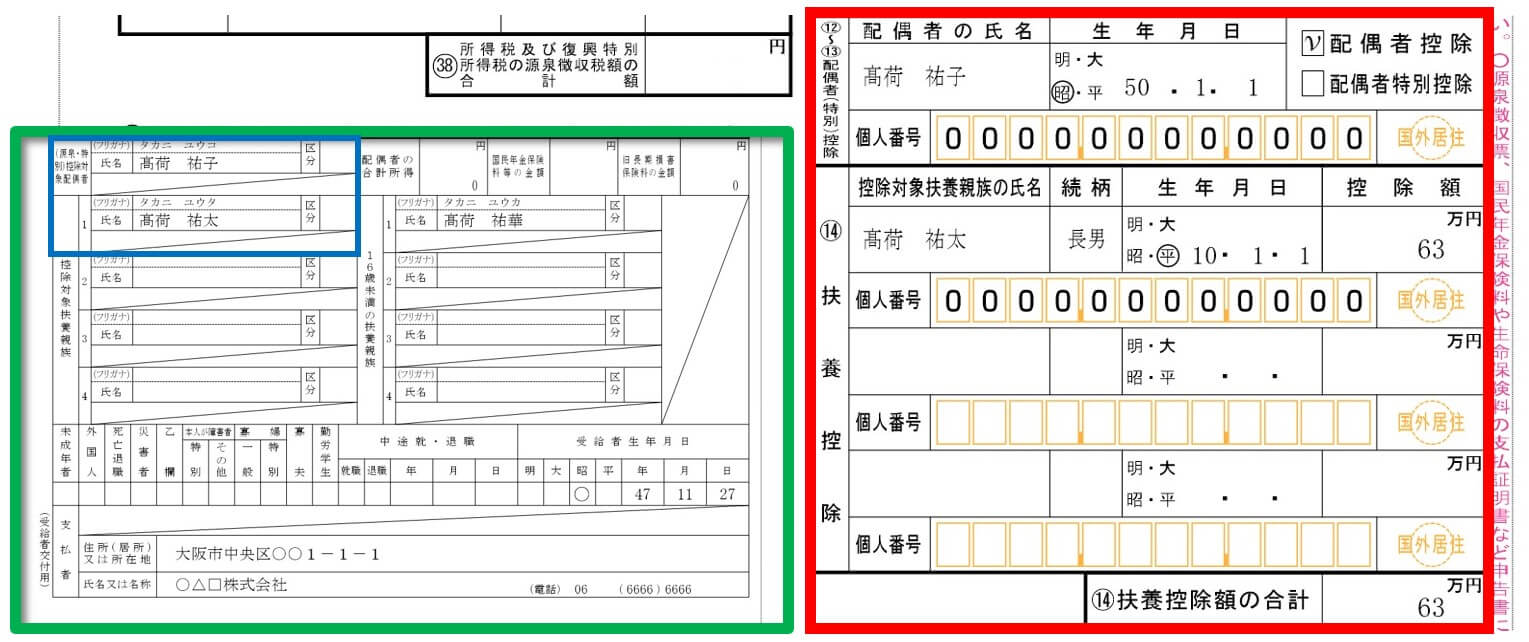

次は、配偶者及び扶養親族の情報を記入します。

源泉徴収票に記載されている配偶者と扶養親族を記入しますが、源泉徴収票には氏名(フリガナ)しか記入されていないため、確定申告書には詳細な情報を記入する必要があります。

【配偶者及び扶養親族の記入】

- ⑫・⑬配偶者(特別)控除

- ⑭扶養控除(注意点2参照)

- 扶養控除の適用を受ける場合には、次の事項を記入します。

- 扶養親族の氏名

- 扶養親族の続柄(納税者本人からみた続柄)

- 扶養親族の生年月日

- 扶養控除の控除額

- 扶養親族のマイナンバー

- 扶養親族が国外に住んでいる場合には「国外居住」に○印を付ける(注意点1参照)

- 扶養控除額の合計欄に、控除額の合計額を記入

- 扶養控除の適用を受ける場合には、次の事項を記入します。

【注意点1】

国外に住む配偶者又は扶養親族について

配偶者(特別)控除の対象になる配偶者又は扶養控除の対象になる扶養親族が、非居住者(日本に住んでいない人)の場合には、下記の書類を確定申告書に添付する必要があります。

- 親族関係書類

- 送金関係書類

但し、サラリーマン等の給与を貰っている人が、年末調整の際に上記2つの書類を会社に提出しているときは、確定申告書に添付する必要はありません。

尚、国外に住む扶養親族等の取扱いについては、下記の記事でまとめています。

【注意点2】

扶養控除について

納税者に控除対象扶養親族がいる場合には、年末調整や確定申告の際に一定の控除が受けられます。

これを、扶養控除といいます。

扶養親族とは、下記の要件を全て満たす親族の事を言います。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)または児童福祉法の規定による里子や老人福祉法の規定により市町村長から養護を委託された老人

- 納税者と生計を一にしている

- 合計所得金額が38万円以下である(給与収入103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でない

この扶養親族のうち、その年12月31日現在の年齢が16歳以上の人が、控除対象扶養親族に該当します。

一般の控除対象扶養親族の場合には、38万円の扶養控除が受けられますが、下記に掲げる扶養親族については、控除額の優遇措置が設けられています。

〔老人扶養親族及び特定扶養親族〕

老人扶養親族とは、70歳以上の扶養親族を言い、次の表のように控除額が優遇されています。

尚、老人扶養親族については、さらに同居かどうかで控除額が区別されます。

- 老人扶養親族 … 同居していない

- 同居老人扶養親族 … 同居している

【扶養親族と老人扶養親族の控除額】

年齢 種別 控除額 23歳~69歳 一般の扶養親族 38万円 70歳以上 老人扶養親族 48万円 同居老人扶養親族 58万円

- 年齢は、その年の12月31日の現況で判断します。

また、特定扶養親族と呼ばれる19歳~22歳までの扶養親族についても、老人扶養親族同様に控除額が優遇されます。

【扶養親族と特定扶養親族の控除額】

年齢 種別 控除額 16歳~18歳 一般の扶養親族 38万円 19歳~22歳 特定扶養親族 63万円

- 年齢は、その年の12月31日の現況で判断します。

確定申告書A(第二表)の作成方法⑥

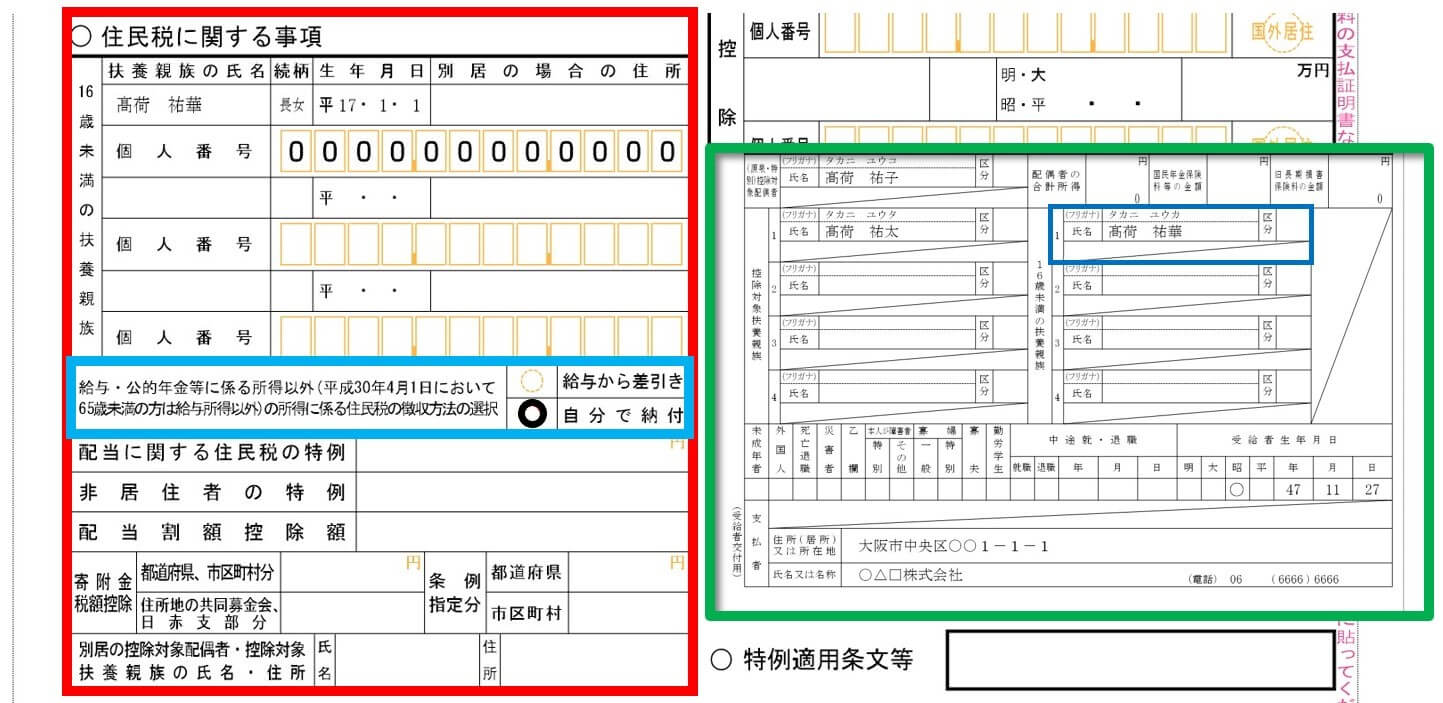

配偶者(特別)控除の対象となる配偶者と扶養控除の対象となる扶養親族の記入が終わったら、「住民税に関する事項」の欄に移ります。

この欄には、まず16歳未満の扶養親族を記入します。

16歳未満の扶養親族は、控除対象扶養親族に該当しないため所得税の計算には影響しません。

しかし、住民税の非課税限度額の計算で16歳未満の扶養親族が考慮されるため、「住民税に関する事項」の欄に記載します。

また、この「住民税に関する事項」には、副業としてアフィリエイトを行っているサラリーマンにとって、最も注意すべき点が存在します。

【副業としてアフィリエイトを行っているサラリーマンが最も注意すべき点】

「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択(下図の赤枠内の薄青枠)」について

- 副業が会社に知られても構わない人

- 「給与から差引き」に○印を付けてくだい。

- アフィリエイト所得に係る住民税も併せて、会社の給与から天引き(特別徴収)されます。

- 副業が会社に知られたら困る人

- 「自分で納付」に○印を付けてください。

- アフィリエイト所得に係る住民税は、自分で納付(普通徴収)します。

但し、「自分で納付」に〇印を付けても、100%会社に知られないということではありません。

「自分で納付」に〇印を付けても、会社に知られることもあります。

この点については、こちらの記事で詳しく解説しているので、参考にしてください。

また、住民税の特別徴収や普通徴収については、こちらの記事でまとめています。

それでは、確定申告書の記入方法の解説に戻ります。

【住民税に関する事項の記入】

- 16歳未満の扶養親族

- 16歳未満の扶養親族がいる場合には、次の事項を記入します。

- 16歳未満の扶養親族の氏名

- 16歳未満の扶養親族の続柄(納税者本人からみた続柄)

- 16歳未満の扶養親族の生年月日

- 16歳未満の扶養控除が別居している場合の住所

- 16歳未満の扶養親族のマイナンバー

- 16歳未満の扶養親族がいる場合には、次の事項を記入します。

- その他の事項

- 給与・公的年金等に係る所得以外の住民税の徴収方法の選択

- 前述した『POINT』のとおりです。

- ○印は、必ず「黒丸」を付けてください。

- ○印が「赤丸」だと、逆の意味(自分で納付しない)と解釈される場合があります。

- 配当に関する事項

- 配当所得があれば記入します。

- 寄附金税額控除額

- 住民税に対応する寄附金があれば記入します。

- 別居の控除対象配偶者。控除対象扶養親族

- 該当する配偶者・扶養親族がいれば記入します。

- 給与・公的年金等に係る所得以外の住民税の徴収方法の選択

確定申告書A(第二表)の作成方法⑦

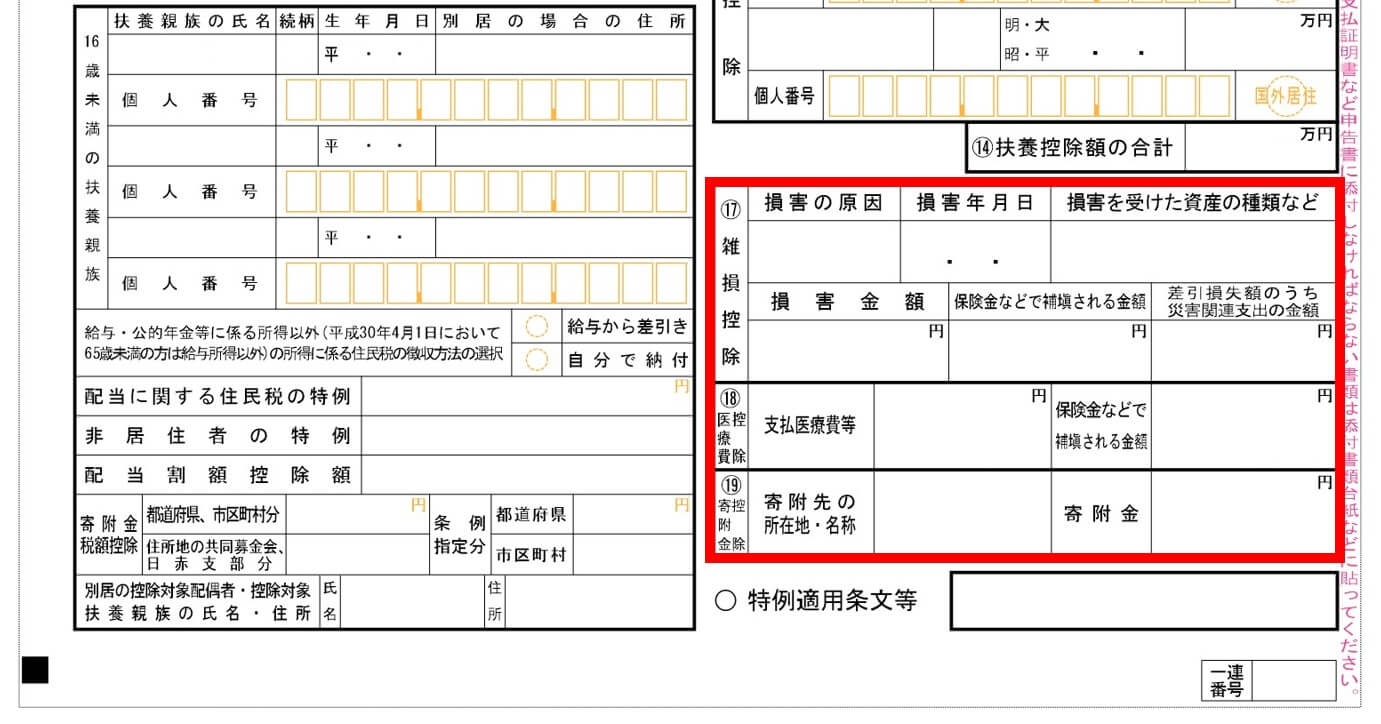

確定申告書A(第二表)の最後として、医療費控除や寄附金控除の記入欄について解説します。

【医療費控除や寄附金控除などの記入】

- ⑰雑損控除

- 雑損控除の適用を受けるのであれば、その内容を記入します。

- ⑱医療費控除

- 医療費控除の適用を受けるのであれば、その内容を記入します。

- ⑲寄附金控除

- 寄附金控除の適用を受けるのであれば、その内容を記入します。

以上で、確定申告書A(第二表)の作成方法の解説を終わります。

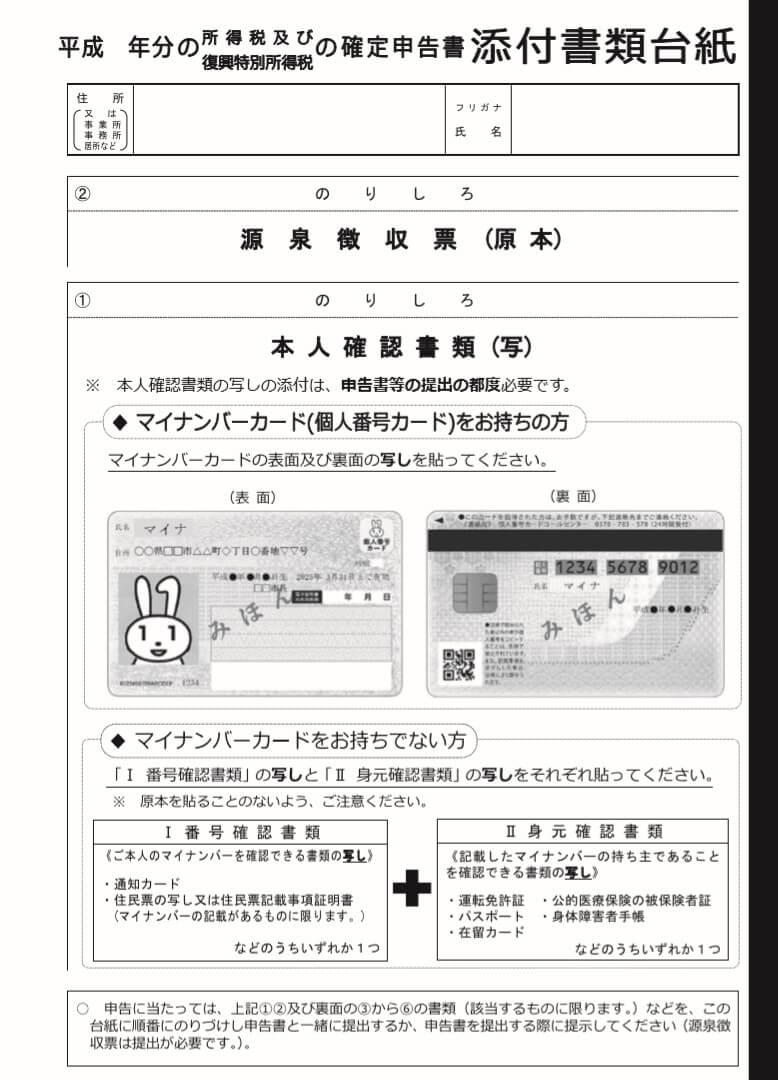

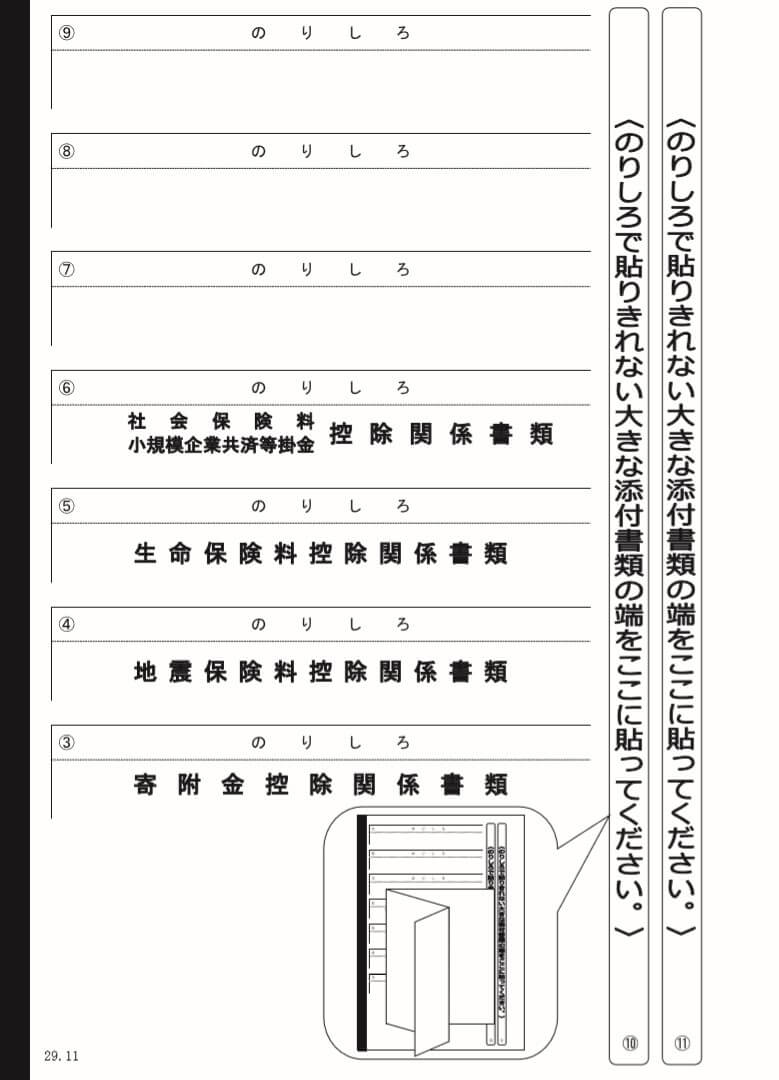

確定申告書の添付書類台紙

最後に、完成した確定申告書の製本作業について解説します。

確定申告書を提出する際には、定められた添付書類も一緒に提出する必要があります。

その添付書類を提出する際に使用するのが、下の「確定申告書の添付書類台紙」です。

確定申告書の添付書類台紙は、表面と裏面があり、それぞれの面に提出する添付書類を糊付け(又はホチキス止め)して提出します。

【確定申告書の添付書類台紙 表面】

【確定申告書の添付書類台紙 裏面】

- サラリーマンが副業(アフィリエイト)の確定申告をする際には、以下の添付書類を一緒に提出します。

- 給与所得の源泉徴収票

- マイナンバーカードのコピー(又は通知書のコピーと免許証のコピー)

- 作成した確定申告書は、以下の順番で重ねて左上をホチキス止めのうえ、税務署に提出します。

- 確定申告書A(第一表)

- 確定申告書A(第二表)

- 確定申告の添付書類台紙

- 源泉徴収票とマイナンバーカードのコピーは、台紙に貼り付けて提出します。

- アフィリエイト所得を証明するもの(計算表や集計表など)は、添付する必要はありません。

これで、サラリーマンによる副業(アフィリエイト)の確定申告書が完成しました。

お疲れさまでした。