こんにちは。税理士の高荷です。

今年も残すところ2ヶ月余りになりました。

年の瀬が近づくと、慌ててふるさと納税の検討を始める人もいるかと思います。

ふるさと納税に関するメリットは、他の多くのサイトで取り上げられているとおり、実質2,000円で地方の特産品が貰えることです。

これは、間違いありません。

但し、ネット上の多くのサイトで、その他のメリットして挙げられている節税効果については、このように断言できます。

今回は、ふるさと納税が節税にならない理由と、ふるさと納税に係る控除額の計算方法について、詳しく解説します。

尚、ふるさと納税を含む寄附金全般の控除額の内容や計算方法、確定申告書への記載方法などについては、下記の記事で詳しくまとめています。

【ふるさと納税の確定申告】所得税・住民税の寄付金控除の計算方法と仕組み

【ふるさと納税の確定申告】寄附金控除の確定申告書の書き方と必要書類

また、ふるさと納税と同じく、「実は、節税にならないもの」として「全額損金型生命保険(経営者向け定期保険)」が挙げられます。

全額損金型生命保険(経営者向け定期保険)が節税にならない理由については下記の記事でまとめていますので、こちらも併せて参考にしていただければと思います。

全額損金型生命保険(経営者向け定期保険)が節税にならない理由

ふるさと納税が節税にならない理由

ふるさと納税とは、簡単に言うと「地方自治体への寄附金」になります。

このふるさと納税という名の寄附をすることで、税制上の優遇措置が受けられる制度です。

ふるさと納税によって優遇措置が受けられる税金は、次の2種類になります。

- 所得税

- 個人住民税

この2つの税金について、優遇措置が受けられるが故に、節税効果があると言われています。

ふるさと納税の税金の優遇措置の内容

ふるさと納税における所得税と住民税の優遇措置の内容は、下記の方法により計算した控除額を、各税金の計算上、控除することができるというものです。

尚、この後の節税効果の検証に使用するため、ここでは制度の内容のみ掲載します。

詳しい説明は、後述します。

【所得税の控除額の計算 所得控除】

次の①、②のいずれか低い金額 - 2千円 = 寄附金控除額

①その年に支払ったふるさと納税の合計額

②その年の総所得金額等の40%相当額

【住民税の控除額の計算 税額控除】

- 基本控除額 =(次の①、②のいずれか低い金額 - 2千円)× 10%

- ①その年に支払ったふるさと納税の合計額

- ②その年の総所得金額等の30%相当額

- 特例控除額 =(ふるさと納税の合計額 - 2千円)×(90% - 所得税の税率)

- 2.が、住民税所得割額の2割を超える場合には、下記3.の計算式を使用

- 特例控除額 = 住民税所得割額 × 20%

このようになるため、住民税における控除額は、以下のa.かb.のいずれかになります。

- 1. + 2.

- 1. + 3.

それでは、この計算方法を使って、ふるさと納税の節税効果について検証してみます。

ふるさと納税の節税効果の検証

ふるさと納税が、税金の節税にはならない理由を、具体的な数字を使って検証してみます。

収入が会社からの給与のみのサラリーマンを例にして検証します。

【パターン① ふるさと納税をしていない場合】

- 給与所得のみのサラリーマン

- 年収は500万円

- 配偶者控除あり

- 扶養家族なし

- 社会保険料は100万円

- その他の控除項目はなし

- 還付になる源泉所得税なし

- 復興特別所得税は考慮しない

≪所得税の計算≫

- 所得の計算

- 500万円 - 154万円 = 346万円

- 課税所得の計算

- 346万円 -(38万円 + 38万円 + 100万円)= 170万円

- 所得税の計算

- 170万円 × 5% = 85,000円

≪住民税の計算≫

- 所得の計算

- 500万円 - 154万円 = 346万円

- 課税所得の計算

- 346万円 -(33万円 + 33万円 + 100万円)= 180万円

- 住民税の計算

- 180万円 × 10% - 5千円 = 175,000円

≪税金の合計額≫

85,000円 + 175,000 = 260,000円

このように、ふるさと納税をしなかった場合の税金は、合計260,000円になります。

続いて、ふるさと納税をした場合の税金を計算します。

ふるさと納税以外の条件は、上記パターン①と同じ条件で行います。

【パターン② ふるさと納税をした場合】

- 給与所得のみのサラリーマン

- 年収は500万円

- 配偶者控除あり

- 扶養家族なし

- 社会保険料は100万円

- ふるさと納税は3万円

- その他の控除項目はなし

- 還付になる源泉所得税なし

- 復興特別所得税は考慮しない

≪所得税の計算≫

- 所得の計算

- 500万円 - 154万円 = 346万円

- 課税所得の計算

- 346万円 -(38万円 + 38万円 + 100万円 + 28,000円)= 1,672,000円

- 所得税の計算

- 1,672,000円 × 5% = 83,600円

- ふるさと納税の控除額

- 346万円 × 40% = 1,384,000円

- ふるさと納税の合計額 30,000円

- ∴ 30,000 - 2,000 = 28,000円

≪住民税の計算≫

- 所得の計算

- 500万円 - 154万円 = 346万円

- 課税所得の計算

- 346万円 -(33万円 + 33万円 + 100万円)= 180万円

- 住民税の計算

- 180万円 × 10% - 5千円 - 26,600円 = 148,400円

- ふるさと納税の控除額

- 基本控除額

- 346万円 × 30% = 1,038,000円

- ふるさと納税の合計額 30,000円

- ∴ (30,000円 - 2,000円)× 10% = 2,800円

- 特例控除額

- (30,000円 - 2,000円)×(90% - 5%)= 23,800円

- 23,800円 ≦(180万円 × 10% - 5千円)× 20% = 35,000円 ∴23,800円

- 基本控除額 + 特例控除額

- 2,800円 + 23,800円 = 26,600円

- 基本控除額

≪税金の合計額≫

83,600円 + 148,400 = 232,000円

上記のように、ふるさと納税をした場合の税金の合計額は、232,000円になります。

それでは、前述したふるさと納税をしなかった場合の税金の合計額と比較してみましょう。

【ふるさと納税の有無による税金の比較】

| ふるさと納税の有無 | 税金の金額(所得税 + 住民税) |

|---|---|

| ふるさと納税なし | 260,000円 |

| ふるさと納税あり | 232,000円 |

| 差額 | △28,000円 |

このように、税金の金額は、ふるさと納税をした方が28,000円安くなります。

そのため、ふるさと納税をした方が、税金が少なくなり一見お得なように思えます。

しかし、よく考えてみてください。

上記のように税金が安くなったのは、ふるさと納税30,000円を寄付したからです。

つまり、次のように捉えることができます。

ふるさと納税をしていなければ、税金の支払い額は260,000円です。

一方、ふるさと納税をした場合には、税金の支払いは232,000円ですが、それ以外にふるさと納税の寄付として30,000円支払っているのです。

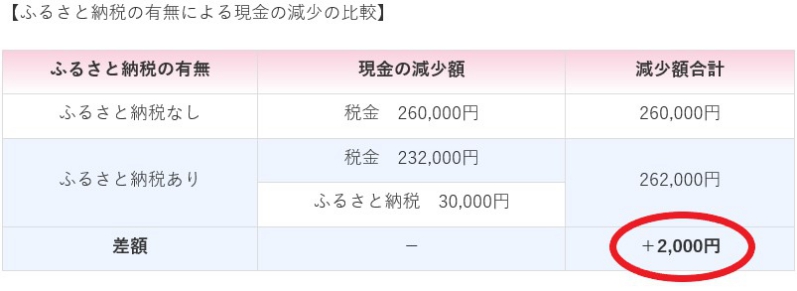

従って、実際の現金の減少をベースに考えると、このようになります。

【ふるさと納税の有無による現金の減少の比較】

| ふるさと納税の有無 | 現金減少額 | 現金減少額合計 |

|---|---|---|

| ふるさと納税なし | 税金 260,000円 | 260,000円 |

| ふるさと納税あり | 税金 232,000円 | 262,000円 |

| ふるさと納税 30,000円 | ||

| 差額 | - | +2,000円 |

このように、実際の現金の減少額を基準に考えると、ふるさと納税をした方が2,000円多く出費していることになります。

確かに、税金の支払い額は、ふるさと納税をした方が少なくなります。

税金の面だけを見れば、節税と言えなくもありません。

しかし、トータルの出費額は、ふるさと納税をした方が多くなってしまうのです。

ふるさと納税が節税にならないという意味は、この「ふるさと納税をした方が、トータルの出費額は多くなる」ことを表しています。

冒頭で述べたこの文章の意味が、お判りいただけたでしょうか?

ふるさと納税は、実質オンラインショッピングをしているのと同じ

ここまで述べてきたように、ふるさと納税に節税効果はありません。

つまり、税金の面から見たら、メリットは無いことになります。

しかし、先ほど掲載した比較表を思い出してください。

ふるさと納税に、税制上のメリットはありませんが、それ以上に大きなメリットがあります。

ふるさと納税をした場合に、多く支払っている2,000円分(上の表の赤丸部分)は、無駄な出費ではありません。

この多く支払っている2,000円で、地方の特産品を買ったと思えばいいのです。

ふるさと納税を行えば、寄付をした自治体から返礼品が貰えます。

ふるさと納税の返礼品には、地方の特産品など貴重で高額な返礼品が揃っています。

そのため、近年返礼品の高騰が問題になっているわけですが、その問題を除いても通常2,000円では手に入らない返礼品も多いです。

ふるさと納税について解説しているサイト等で、次のような謳い文句を見たことがないでしょうか?

納税者にとって、ふるさと納税の最大のメリットは、この実質2,000円で地方の特産品等が買える仕組みにあります。

インターネット上には、ふるさと納税の申し込みができるサイトが複数あります。

現在では、これらのインターネット上のサイトを利用して、ふるさと納税を行っている人が多いと思います。

そのため、前述したメリットも併せると、ふるさと納税とはこのようなシステムと言えます。

ふるさと納税には、税制面でのメリットはありません。

しかし、出費額以上の返礼品を貰えることを考えれば、税制上のメリットなど考える必要はありません。

従って、ふるさと納税を行う人や検討している人は、ふるさと納税は「お得なオンラインショッピングである」と割り切って、行うことをお勧めします。

[su_label]コラム[/su_label]

ふるさと納税は、社会現象にもなるほど一種のブームと化しています。

それもひとえに、魅力的な地方の返礼品があってこそだと思います。

近年、各地方自治体の過度な返礼品が問題になっていますが、個人的には全く構わないと思っています。

元々、地方自治体間の格差は、ふるさと納税の制度ができる前から存在しています。

ふるさと納税は、地方活性化の1つの方策でしかありません。

努力しない自治体は報われないし、努力した自治体は報われます。

それは、ふるさと納税があろうが、無かろうが同じなのです。

元々税金の制度は、納税者が得をするようにはできていません。

ふるさと納税にも、税制上のメリットはありません。

ふるさと納税によって沢山寄付された自治体は潤い、寄付をした納税者は得をする。

ふるさと納税は、税制上のメリットがなくても、納税者が他のメリットを得られる珍しい制度なのです。

ですから、日本にも1つくらいは、こういうお得感のある制度があっても良いと思います。

尚、ふるさと納税については、確定申告不要のワンストップ特例制度を利用することができます。

このワンストップ特例制度については、こちらの記事で詳しくまとめています。

ふるさと納税ワンストップ特例【申請書の書き方と控除額の計算方法、手続方法】

ふるさと納税に係る控除額の計算方法

ここからは、ふるさと納税の控除額の計算方法について解説します。

ふるさと納税の控除額の計算方法は、大分上の方に掲載したので、改めてここで掲載します。

【所得税の控除額の計算 所得控除】

次の①、②のいずれか低い金額 - 2千円 = 寄附金控除額

①その年に支払ったふるさと納税の合計額

②その年の総所得金額等の40%相当額

【住民税の控除額の計算 税額控除】

- 基本控除額 =(次の①、②のいずれか低い金額 - 2千円)× 10%

- ①その年に支払ったふるさと納税の合計額

- ②その年の総所得金額等の30%相当額

- 特例控除額 =(ふるさと納税の合計額 - 2千円)×(90% - 所得税の税率)

- 2.が、住民税所得割額の2割を超える場合には、下記3.の計算式を使用

- 特例控除額 = 住民税所得割額 × 20%

このようになるため、住民税における控除額は、以下のa.かb.のいずれかになります。

- 1. + 2.

- 1. + 3.

これらの計算方法について、まずは所得税における控除額の計算から解説していきます。

[su_label]コラム[/su_label]

ふるさと納税に節税効果があると掲載しているサイトの特徴

さて、ここまでの解説で、ふるさと納税に節税効果がないことを解説してきました。

しかし、インターネット上のサイトでは、このように謳っているサイトもあります。

ふるさと納税を利用して節税しよう

しつこいようですが、ふるさと納税に節税効果はありません。

このような、ふるさと納税の節税効果を謳っているサイトの多くには、共通する点があります。

それは、次の点です。

税理士などの税金の専門家が運営しているサイトではない

断っておきますが、これらのサイトを非難しているのではありません。

ふるさと納税をすれば、税金の金額が減るという意味では、節税効果があると言えなくも無いからです。

ここで重要になってくるのは、「節税」に対する考え方です。

われわれ税理士からすれば、ふるさと納税のように「現金の流出を伴う方法」は、本当の意味での節税とは呼びません。

従って、ふるさと納税は、節税ではなく「税金の先払い」として捉えます。

ふるさと納税をすることによって、将来支払う税金の一部を、先に支払っているだけという捉え方です。

そのため、「ふるさと納税に節税効果は無い」と述べているサイトの多くは、税理士などの税金の専門家が運営しているサイトが多いのも特徴です。

所得税のふるさと納税に係る控除額の計算方法

それでは、最初に所得税のふるさと納税に係る控除額の計算について解説します。

実は、所得税と住民税のふるさと納税に係る控除額の控除方法は異なります。

- 所得税 ⇒ 所得控除

- 住民税 ⇒ 税額控除

所得税における所得控除とは、次の方法になります。

対して、住民税における税額控除とは、次の方法を言います。

この違いを踏まえて、ふるさと納税の控除額の計算方法を解説します。

尚、所得や所得控除、税額控除の意味や税金の計算方法は、こちらの記事で解説しています。

【確定申告】住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

所得税のふるさと納税の控除額の計算方法を、再度掲載します。

【所得税の控除額の計算 所得控除】

次の①、②のいずれか低い金額 - 2千円 = 寄附金控除額

①その年に支払ったふるさと納税の合計額

②その年の総所得金額等の40%相当額

所得税の計算方法は、比較的簡単です。

ふるさと納税の合計額と、総所得金額等の40%とを比較して、低い方の金額から2千円を引いたものが、控除額になります。

通常は、ふるさと納税の合計額の方が、総所得金額等よりも少なくなります。

そのため、簡単に「ふるさと納税の合計額 - 2千円 = 控除額」と思ってもらっても構いません。

尚、総所得金額等とは、次の1.~8.までの所得の合計額を言います。

【総所得金額等の計算に含まれる所得】

厳密に言うと、総所得金額等の定義は、上記1.~8.の合計額ではありません。

しかし、一般的なケースでは、1.~8.の合計額で問題ありません。

住民税のふるさと納税に係る控除額の計算方法

続いては、住民税のふるさと納税に係る控除額の計算方法について解説します。

住民税のふるさと納税に係る控除額は、税額控除の方法により控除されると述べました。

一般的には、所得控除よりも税額控除の方が有利になります。

従って、ふるさと納税は、所得税よりも住民税の減額に重点を置いた制度だと言えます。

これも前掲したのと同じですが、住民税の控除額の計算方法は、次のようになります。

【住民税の控除額の計算 税額控除】

- 基本控除額 =(次の①、②のいずれか低い金額 - 2千円)× 10%

- ①その年に支払ったふるさと納税の合計額

- ②その年の総所得金額等の30%相当額

- 特例控除額 =(ふるさと納税の合計額 - 2千円)×(90% - 所得税の税率)

- 2.が、住民税所得割額の2割を超える場合には、下記3.の計算式を使用

- 特例控除額 = 住民税所得割額 × 20%

このようになるため、住民税における控除額は、以下のa.かb.のいずれかになります。

- 1. + 2.

- 1. + 3.

住民税の方に控除の重点が置かれているため、所得税よりも複雑な計算方法になっています。

そのため、住民税のふるさと納税については、具体的な計算をしながら解説したいと思います。

節税の検証の章で使用した例を、そのまま使用します。

【住民税のふるさと納税に係る控除額の計算】

- 給与所得のみのサラリーマン

- 年収は500万円

- 配偶者控除あり

- 扶養家族なし

- 社会保険料は100万円

- ふるさと納税は3万円

- その他の控除項目はなし

- 還付になる源泉所得税なし

- 復興特別所得税は考慮しない

≪住民税の計算≫

- 所得の計算

- 500万円 - 154万円 = 346万円

- 課税所得の計算

- 346万円 -(33万円 + 33万円 + 100万円)= 180万円

- 住民税の計算

- 180万円 × 10% - 5千円 - 26,600円 = 148,400円

≪ふるさと納税に係る控除額の計算≫

【基本控除額】

- 総所得金額等の30%相当額

- 346万円 × 30% = 1,038,000円

- ふるさと納税の合計額

- 30,000円

- 1.と2.を比較して低い方を選ぶ

- 1,038,000円 > 30,000円 ∴30,000円

- 3.から2,000円を引き、10%を掛ける

- (30,000 - 2,000)× 10% = 2,800円

基本控除額の計算は、所得税の控除額と同じような計算になります。

ふるさと納税の合計額と総所得金額等の30%とを比較し、低い方の金額から2千円を控除して、10%を乗じます。

通常は、ふるさと納税の合計額の方が少なくなります。

尚、総所得金額等の定義は、所得税と同じです。

【特例控除額①】

- ふるさと納税の合計額から2千円を引く

- 30,000円 - 2,000円 = 28,000円

- 所得税の税率を確認する

- 5%

- 1.に(90% - 所得税率)を掛ける

- 28,000円 ×(90% - 5%)= 23,800円

特例控除額の1つ目の計算方法は、上記のとおりになります。

特に難しい点は無いかと思いますが、所得税の税率が分からないかもしれません。

所得税の税率は下記の表のとおりに決まっているので、所得税の計算において使用された税率を、そのまま使用してください。

尚、所得税の税率を引く「90%」は、固定です。

【所得税の速算表】

課税所得の金額 税率 控除額 195万円以下 5% 0円 195万円を超え、330万円以下 10% 97,500円 330万円を超え、695万円以下 20% 427,500円 695万円を超え、900万円以下 23% 636,000円 900万円を超え、1,800万円以下 33% 1,536,000円 1,800万円を超え、4,000万円以下 40% 2,796,000円 4,000万円超 45% 4,796,000円

- 平成25年から平成49年(2037年)までの確定申告においては、復興特別所得税(その年分の所得税額の2.1%)も併せて申告・納付することとなります。

- この解説では、復興特別所得税は考慮していませんが、実際の計算では復興特別所得税も考慮して計算する必要があります。

【特例控除額②】

- 住民税所得割額を求める

- 180万円 × 10% - 5千円 = 175,000円

- 住民税所得割額に20%を掛ける

- 175,000円 × 20% = 35,000円

特例控除額の2つ目の計算は、【特例控除額①】で計算した控除額が、住民税所得割額の2割を超える場合にのみ、適用されます。

計算方法自体は、複雑ではないので問題ないと思います。

尚、住民税所得割額とは、次の金額を言います。

- (所得 - 所得控除額)× 10% - 調整控除額 = 住民税所得割額

以上が、住民税のふるさと納税に係る控除額の計算方法の解説になります。

基本的に、個人住民税の計算は各地方自治体が行うため、自分で計算することはありません。

そのため、確定申告の手続きをきっちりと行えば、必ずふるさと納税の金額を考慮して、住民税を計算してくれます。

従って、ふるさと納税をした場合には、まずは正確に記載漏れ等がなく申告することを心掛けてください。

[su_label]チェック![/su_label]

住民税所得割額の計算における調整控除額とは

上記の【特例控除額②】における調整控除額とは、次の金額を言います。

所得税と住民税では、次の控除額の金額が異なります。(所得税の方が控除額が多い)

- 障害者控除、寡婦控除、寡夫控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

そのため、所得税と住民税の間に控除額の差が生じます。

その差による影響をなくすために調整するのが、調整控除額です。

調整控除額は、課税所得が200万円以下か、200万円を超えるかで計算方法が変わります。

【課税所得が200万円以下の場合】

次の1.と2.のいずれか小さい金額の5%

- 人的控除の差の合計額

- 課税所得

【課税所得が200万円超の場合】

- 人的控除の差の合計額 -(課税所得 - 200万円)を計算

- 1.の計算結果 × 5% = 調整控除額

尚、2.の計算結果が2,500円未満のときは、2,500円が調整控除額となります。

また、人的控除の差とは、次の内容になります。

基礎控除・扶養控除・障害者控除・寡婦控除など、自分や家族などの「人」に関する所得控除のことを「人的控除」と呼びます。

この人的控除における、所得税と住民税の差額を「人的控除の差」と言います。

最後に

今回は、ふるさと納税における税制上の節税効果について解説しました。

結果的に、ふるさと納税をした場合には、このようになりました。

- 税金を減らすという意味では、節税効果はあると言える

- 実際の現金の減少を基本に考えると、節税効果はないと言える

節税に対する考え方は、人によって変わります。

とにかく税金の金額が減れば良いと考える人もいれば、トータルで節税効果が得られるかどうかを重視する人もいるでしょう。

私自身は、節税効果が無いと判断していますが、受け取り方は人それぞれという結論になります。

ただし、ふるさと納税には節税効果以外にも大きなメリットがあります。

実質2,000円でお得な商品が買えるオンラインショップの役割も果たすため、ふるさと納税の目的を節税ではなく、お得な買い物という点に絞った方が、得られるお得感は大きと思います。

尚、平成31年度(2019年度)の税制改正により、ふるさと納税の改正が行われます。

詳しくは、こちらの記事をご覧ください。