こんにちは。税理士の髙荷です。

通常、税金といえば法人や個人の所得(利益・儲け)に係るものがパッと思い浮かぶのですが、実際の日本の税金で言えば、むしろ所得に対して課される税金の方が圧倒的に少ないのです。

つまり、所得(利益・儲け)ではなく、ある一定の物の計量単位・価格(価値)などに対して課される税金の方が多いのです。

ただ、日本の税収の割合で言うと、所得に係る税金(主に法人税と所得税)で大体半分くらいの割合を占めているため、そのように感じるのでしょう。

一定の物の計量単位や価格(価値)に係る税金の代表は「消費税」ですが、今回の内容は消費税ではなく「固定資産税」です。

この固定資産税は、我々にとって身近な税金であるとともに、対象によってはかなり高額な税金になる場合もあります。

消費税も、我々の生活に直結する大きな税金ですが、過去このブログでも多く取り上げているため、今回は固定資産税の定義と仕組み、そして計算方法や特例措置について解説したいと思います。

尚、増税が迫っている消費税については、こちらでまとめているので参考にしてください。

固定資産税とは

固定資産税は、毎年1月1日現在で「一定の固定資産」を所有している人(法人も含みます)が納める税金です。

その名のとおり「固定資産」に係る税金なのですが、実は、固定資産に係る税金は固定資産税以外に、あと2つあります。

【固定資産に係る3つの税金】

- 固定資産税

- 都市計画税

- 償却資産税

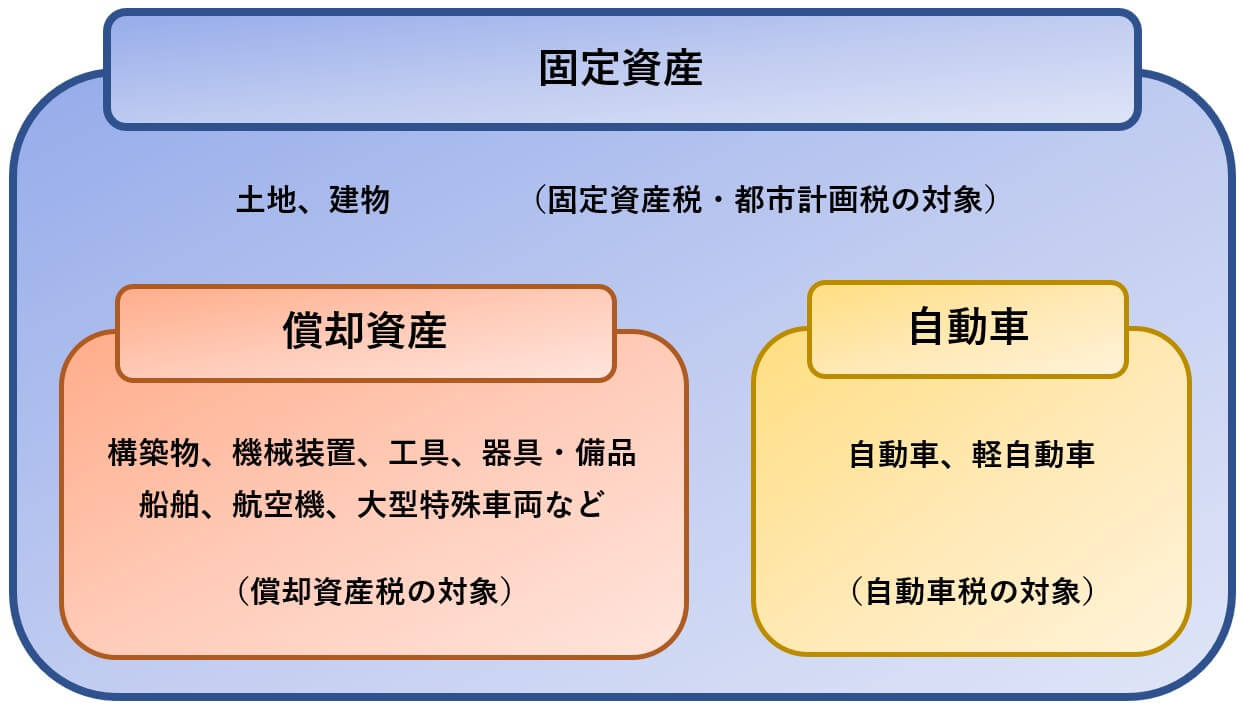

これら3つの税金の関係を図示すると、次の図のようになります。

【固定資産に係る税金のイメージ図】

- 正確には、自動車は固定資産ではありませんが、便宜上、固定資産に含めています。

一般的には、固定資産税と都市計画税を併せて「固定資産税」と呼ぶこともあれば、「固・都税(ことぜい)」と呼ぶこともあります。

償却資産税は、固定資産税に含まれる税金ですが、「固定資産税」と「償却資産税」は別のものとして扱うのが普通です。

因みに、この3つの税金は、全て「地方税」です。

そして、これら3種類の税金の対象となる固定資産は、以下のとおりです。

【3つの税金の対象となる固定資産】

- 固定資産税

- 土地・建物に対して課税される税金

- 都市計画税

- 土地・建物のうち、市街化区域内(※)に所在するものに対して課税される税金

- 償却資産税

- 固定資産のうち、土地・建物及び自動車以外のものに課税される税金

- (※)市街化区域とは、すでに市街地を形成している区域及び概ね10年以内に優先的かつ計画的に市街化を図るべき区域とされ、各自治体の都市計画課、又はHPで確認できます。

尚、今回の解説は、固定資産税と都市計画税が対象のため、償却資産税については、下記の記事を参照してください。

固定資産税及び都市計画税の納税義務者と計算方法

続いては、固定資産税と都市計画税を納めるべき人と、その計算方法について解説します。

固定資産税及び都市計画税の納税義務者

固定資産税と都市計画税は、毎年納付する税金です。

従って、その納税義務者も次のように定められています。

【固定資産税及び都市計画税の納税義務者】

毎年1月1日現在において、所有者として土地登記簿等に登記又は固定資産課税台帳に登録されている者

つまり、簡単に言うと、「1月1日現在における土地・建物の公的な所有者」となります。

但し、都市計画税については、上記のうち、市街化区域内に所在する土地・建物を公的に所有する者に限られます。

尚、上記に掲げる「所有者」は、個人に限らず法人も含まれます。

固定資産税及び都市計画税の納税義務者は、上記のように規定されているため、市街化区域内に土地・建物を所有する個人又は法人については、固定資産税と都市計画税の両方が課され、それ以外の個人・法人については、固定資産税のみが課されることになります。

税金の計算方法

固定資産税及び都市計画税は、「賦課課税方式(※)」により課税されるため、納税者が税額を計算することはありません。

そのため、参考として税金の計算方法を掲載します。

【賦課課税方式とは】

賦課課税方式とは、納付すべき税額を「課税する側(地方税の場合は各自治体)の課税庁が決定する」課税方式を言います。

各自治体が税金の計算をしてくれるため、基本的に申告等の手続をする必要はありません。

個人住民税や固定資産税などが、賦課課税の代表的な税金です。

一方、納付すべき税額を「納税者が自ら計算・申告する」ことによって決定する方式を「申告納税方式」と言います。

法人税や所得税、相続税などが該当します。

固定資産税と都市計画税の税金の計算方法ですが、次のように計算します。

【固定資産税及び都市計画税の計算方法】

- 固定資産税評価額 × 1.4% = 固定資産税

- 固定資産税評価額 × 0.3% = 都市計画税

両者とも税金の計算方法は同じですが、税率が異なっています。

また、「固定資産税評価額」という金額を用いて税金を計算します。

そのため、ここからは固定資産税と都市計画税の計算要素である、「固定資産税評価額」と「税率」について解説していきます。

固定資産税評価額について

固定資産税も都市計画税も、ともに「固定資産税評価額」を基に税額を計算します。

固定資産税評価額とは、その名のとおり固定資産を評価した金額のことですが、一体だれが評価したのかというと、各自治体の担当者(担当部署)です。

例えば、土地の固定資産税評価額であれば、一般的に土地の時価の約70%が固定資産税評価額の目安とされています。

しかし、その土地がどんな場所にあるのか?面積や形状は?道路に面しているのか?など、その他の要素も加味して評価を下すため、一律な評価額とはならないのです。

また、建物の場合には、新築であれば請負工事価格の約50~60%が固定資産税評価額の目安と言われていますが、建物の規模や構造、築年数、立地条件などによって評価額が変わります。

このような土地・建物の特徴を1件1件個別に確認し、その評価額を各自治体が決めているのです。(但し、国が定めた一定の評価基準は存在します)

さらに、この固定資産税評価額は3年ごとに見直しが行われます。(具体的には、昭和33年から起算して3年ごとの年度で行われます)

これを「評価替え」と呼び、直近の年度で言うと、平成30年度が起算年度となり、次回は平成33年度(2021年度)に見直されます。

従って、平成30年度から平成32年度(2020年度)までは、原則として固定資産税評価額は変わらない = 固定資産税も変わらないことになります。

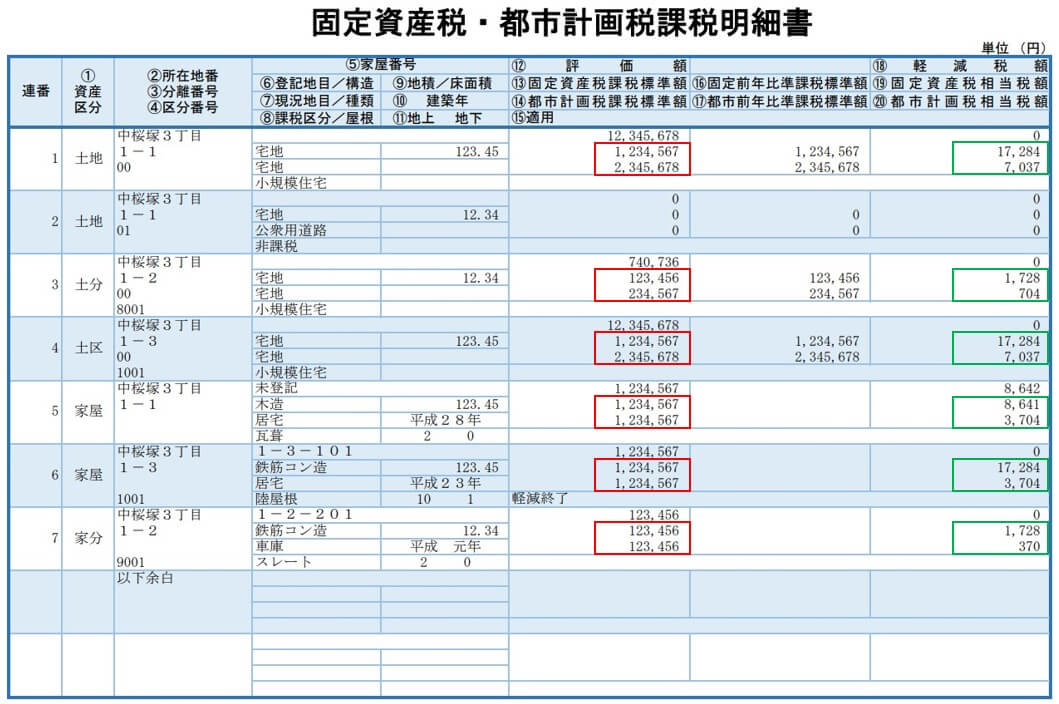

尚、固定資産税評価額は、固定資産税の納税通知書に添付されている「課税明細書」で確認できます。

【固定資産税・都市計画税の課税明細書】

(出典 大阪府豊中市の課税明細書)

- 上図の赤枠が「固定資産税評価額」で、緑枠が「固定資産税・都市計画税」です。

- 正確に言うと「固定資産税評価額」は、上図の「⑫評価額」に記載されている金額なのですが、固定資産税・都市計画税は⑬及び⑭の金額に税率を掛けて計算するため、便宜上⑬と⑭を固定資産税評価額としています。

- 但し、後述する特例が適用されているものがあり、× 税率1.4%(0.3%)にならないものもあります。

税率について

前述したとおり、固定資産税と都市計画税は、下記の計算方法により算出します。

【固定資産税及び都市計画税の計算方法】

- 固定資産税評価額 × 1.4% = 固定資産税

- 固定資産税評価額 × 0.3% = 都市計画税

上記の計算における税率ですが、固定資産税と都市計画税で次のように規定されています。

- 固定資産税の税率

- 1.4% ⇒ 標準税率

- 都市計画税の税率

- 0.3% ⇒ 制限税率

【標準税率・制限税率とは】

固定資産税と都市計画税は、それぞれ「標準税率」と「制減税率」を適用して計算します。

地方自治体は、条例により自由に税率を定めることができるので、標準税率・制限税率とは異なる税率を採用している自治体もあります。

但し、標準税率は、地方税法に規定されている通常の税率のため、固定資産税であれば1.4%を超えて設定しても構いませんが、制限税率の場合には、その税率を超えて設定することはできません。

従って、都市計画税の税率は、最高で0.3%になります。

〔固定資産税(標準税率)の条例による税率例〕

- 固定資産税評価額 × 1.2% ⇒ 〇

- 固定資産税評価額 × 1.6% ⇒ 〇

〔都市計画税(制限税率)の条例による税率例〕

- 固定資産税評価額 × 0.2% ⇒ 〇

- 固定資産税評価額 × 0.5% ⇒ ×

また、固定資産税には、免税点(その金額未満であれば税金が掛からない金額)が設定されています。

固定資産税の免税点は、次のとおりです。

- 土地 … 30万円未満

- 建物 … 20万円未満

- 尚、都市計画税は、固定資産税が課税されない場合には、課税されません。