こんにちは、税理士の髙荷です。

税金を計算するうえで欠かせないものが「税率」です。

「税率」は、税金を計算するための率なので、普通に考えれば、「課税標準(税金の計算の基となる対象)× 税率 = 税金」となります。

しかし、日本の税制は非常に複雑で、税率を掛けた金額=納税額とならないものも多いのです。

税率を掛けた後に、アレを引いたり、コレを足したり、按分したり、と一筋縄ではいかないものが結構あります。

因みに、所得税や相続税などは「課税標準」を計算すること自体も大変なのですが…

ただ、やはり税金の計算の基本は「課税標準 × 税率」なので、各税金の税率を知っておくことは無駄なことではありません。

そこで今回は、個人に係る税金を中心に、その税率と簡単な計算方法の解説を行いたいと思います。

先ほど述べた通り、基本的には「課税標準 × 税率」で税金を計算するので、各税率を知っておけば、確定した税額ではなくとも、おおよその税金の計算ができます。

確定申告などは、実は自分でやってみたら意外と簡単だった、という声も聞かれますので、興味のある人は一度税金の計算にチャレンジしてみてください。

尚、法人(普通法人)に係る税率については下記の記事でまとめていますので、併せて参考にしていただければと思います。

所得税の速算表

【所得税の速算表】

| 課税所得の金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え、330万円以下 | 10% | 97,500円 |

| 330万円を超え、695万円以下 | 20% | 427,500円 |

| 695万円を超え、900万円以下 | 23% | 636,000円 |

| 900万円を超え、1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え、4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

【この表の使い方】

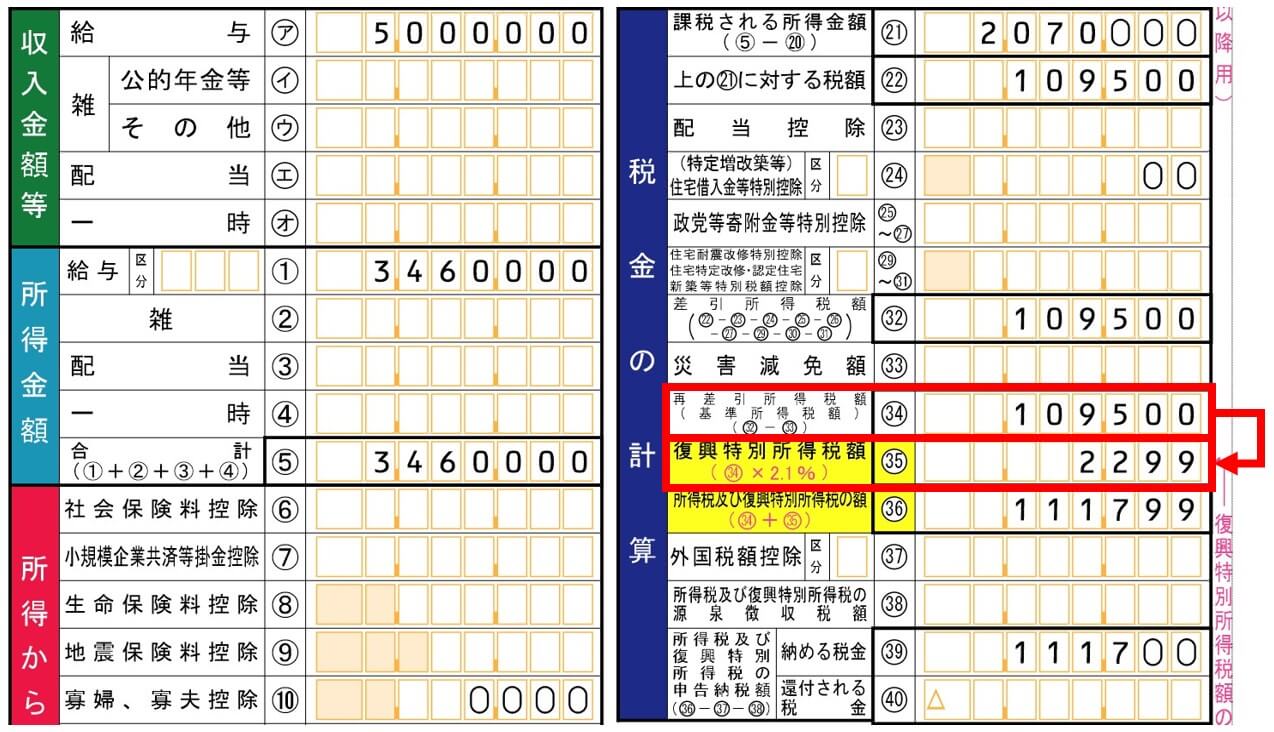

自分の課税所得金額(下図、確定申告書Aの㉑欄の金額)に対応する税率を掛けてから、控除額を引くことで所得税(下図、確定申告書Aの㉒欄の金額)を計算します。

- 確定申告書Bの場合、上記の㉑欄(課税される所得金額)は、㉖欄になります。

上図の例であれば、㉑欄の金額が2,070,000円なので、前掲の速算表に当てはめると、税率が「10%」になり、控除額は「97,500円」になります。

従って、所得税の金額は、次のように計算します。

2,070,000円 × 10% - 97,500円 = 109,500円

この結果、109,500円が所得税の金額(㉒欄の金額)になります。

復興特別所得税の税率

平成23年12月2日に東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律第117号)が公布され、「復興特別所得税」が創設されました。

この復興特別所得税は、平成25年分から令和19年分(2037年分)の所得税に対して課される税金です。

従って、個人で所得税を納める人は、併せて復興特別所得税も納付することになります。

【復興特別所得税の税率】

基準所得税額 × 2.1% = 復興特別所得税

【復興特別所得税の計算方法】

復興特別所得税は、「所得税」に対して課される税金なので、下図の確定申告書A㉞欄の金額「再差引所得税額(基準所得税額)」に、税率(2.1%)を乗じて計算します。

- 確定申告書Bの場合、上記の㉞欄(再差引所得税額)は、㊵欄になります。

- ㉞欄の金額は、㉒欄の金額と同じになることが多いのですが、配当控除(㉓欄)や住宅ローン控除(㉔欄)などの控除額がある場合には、㉒欄の金額から、それらの控除額を差し引いた金額が㉞欄の金額となります。

上図の例であれば、㉞欄の金額が109,500円なので、次のように計算します。

109,500円 × 2.1% = 2,299円(小数点以下切捨て)

この結果、2,299円が復興特別所得税の金額(㉟欄の金額)になります。

そして、前述した所得税(109,500円)と復興特別所得税(2,299円)を併せた金額が、原則として納付する税金(又は還付される税金の一部)になります。(上図の㊴欄)

109,500円 + 2,299円 = 111,700円(百円未満切捨て)

個人住民税及び個人事業税の税率

【個人住民税の税率】

| 税金 | 都道府県民税 | 市町村民税 | |

|---|---|---|---|

| 所得割 | 4%(2%) | 6%(8%) | |

| 均等割 | 1,500円 | 3,500円 | |

- ( )内は、政令指定都市における税率です。

【個人事業税の税率】

| 番号 | 事業の区分 | 標準税率 | 制限税率 |

|---|---|---|---|

| ① | 第1種事業 | 5% | 標準税率の1.1倍 |

| ② | 第2種事業 | 4% | |

| ③ | 第3種事業(④を除く) | 5% | |

| ④ | 第3種事業のうち、あんま、マッサージ又は指圧、はり、きゅう、柔道整復その他の医業に類する事業及び装蹄師業 | 3% |

個人住民税や個人事業税などの地方税は、各地方自治体が条例により税率を定めています。

そのため、上記の税率とは異なる税率等を設定している自治体もあります。

尚、個人住民税及び個人事業税の詳細や税額の計算方法については、下記の記事をご覧ください。

個人住民税の納税義務と申告義務【納める人・納めない人、申告をする人・しない人】

個人住民税の所得金額、所得控除額、課税所得金額の計算方法とその内容

個人住民税の税額の計算方法【調整控除(人的控除の差)と税額控除】

個人事業税の対象事業の範囲と所得金額・税額の計算方法【確定申告書の書き方】

相続税の速算表

【相続税の速算表】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【この表の使い方】

例えば、相続人である配偶者(妻)の法定相続分が1/2で、課税遺産総額が1億円の場合には、次のように計算します。

1億円 × 1/2(法定相続分)= 5,000万円

この5,000万円が、上記速算表の「法定相続分に応ずる取得金額」となり、対応する税率が「20%」、控除額が「200万円」となります。

従って、妻の算出税額は、次のよう計算します。

5,000万円 × 20% - 200万円 = 800万円

但し、上記の計算だけでは、相続税を計算することはできません。

あくまでも、相続税の計算過程の1つとして、上記の計算が行われます。

相続税の詳しい計算方法やその仕組みついては、下記の記事を参考にしてください。

相続税の仕組みと計算方法【財産評価から基礎控除、税率、特例、納税額まで】

贈与税の速算表及び税率

贈与税の税率は、贈与税の計算方法である「暦年課税」と「相続時精算課税」によって分かれ、さらに暦年課税の場合には「特定贈与」と「一般贈与」の税率に分けられます。

暦年課税の特定贈与の速算表

【特定贈与の速算表】

| 110万円控除後の金額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

- 20歳以上の子供(又は孫・ひ孫)が、直系尊属(父母、祖父母など)から受けた贈与を「特定贈与」と言います。

- 贈与を受けた子供(又は孫・ひ孫)が20歳以上かどうかは、贈与を受けた年の1月1日現在において、20歳に達しているかどうかで判断します。

【この表の使い方】

21歳の孫が、祖父から500万円の贈与を受けた場合を例にすると、次のように計算します。

500万円 - 110万円(基礎控除) = 390万円

110万円(基礎控除)控除後の金額が390万円なので、上記速算表の税率「15%」、控除額「10万円」で贈与税が計算されます。

390万円 × 15% - 10万円 = 485,000円

従って、この場合の贈与税は485,000円となります。

暦年課税の一般贈与の速算表

【一般贈与の速算表】

| 110万円控除後の金額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

- 「一般贈与」とは、特定贈与以外の贈与を言います。

【この表の使い方】

18歳の孫が、祖父から500万円の贈与を受けた場合を例にすると、次のように計算します。

500万円 - 110万円(基礎控除) = 390万円

110万円(基礎控除)控除後の金額が390万円なので、上記速算表の税率「20%」、控除額「25万円」で贈与税が計算されます。

390万円 × 20% - 25万円 = 530,000円

従って、この場合の贈与税は530,000円となり、特定贈与と比べると、少し割高になります。

相続時精算課税の税率

【相続時精算課税の税率】

(贈与により譲り受けた財産 - 2,500万円)× 20% = 贈与税

贈与税の相続時精算課税には2,500万円の特別控除があるため、贈与により譲り受けた財産の金額が、累計2,500万円までであれば贈与税が掛かりません。

相続時精算課税は、一見すると、前述した暦年課税よりもお得な制度のように思えますが、そうとも言い切れません。

なぜなら、相続時精算課税は、その名のとおり「最終的に贈与財産の全額が相続税に加算される」性質のものであるため、一時的に贈与税が掛からないというだけなのです。

つまり、本来贈与時に払うべき税金を、相続時まで先送りする制度だと思ってください。

尚、暦年課税や相続時精算課税など、贈与税の仕組みや計算方法については、下記の記事で詳しくまとめています。

こちらも併せて参考にしてください。

贈与税の仕組みと計算方法【暦年課税から相続時精算課税まで完全解説】

消費税の税率

【消費税の税率】

| 税率 | 税率の内訳 |

|---|---|

| 8%(現行の税率) | 国税 … 6.3% |

| 地方税 … 1.7% | |

| 10%(令和元年10月1日~) | 国税 …7.8% |

| 地方税 … 2.2% | |

| 8%の軽減税率の対象品目(令和元年10月1日~) | 国税 … 6.24% |

| 地方税 … 1.76% | |

| 8%の経過措置の対象取引(令和元年10月1日~) | 国税 … 6.3% |

| 地方税 … 1.7% |

消費税が、令和元年(2019年)10月1日より10%に増税されるのは周知の事実ですが、実は、消費税の税率は「国税分」と「地方税分」の2つの税率で構成されています。(内訳は上表のとおり)

一般の消費者が買い物等をする場合には、この「国税分」と「地方税分」を意識する必要は全くありません。

しかし、法人や個人事業者等で消費税の申告・納付義務がある場合には、その申告書の作成において「国税分」と「地方税分」を分けて消費税額を計算しなければならないのです。

従って、個人であっても消費税の納税義務がある人にとっては、上記の内訳等を理解しておくことは無駄な事ではないため、今回掲載しました。

但し、もう一度言いますが、一般の個人が買い物等をする場合には、上記の内訳は一切意識する必要はありません。(買い物をする商品には、必ず8%又は10%で消費税が掛かっています)

尚、消費税(の増税)については、当ブログでも何度か取り上げて記事にしているので、こちらの一覧から参照してみてください。

その他の税率一覧

以降は、参考資料として税率のみを掲載します。

長期譲渡所得(土地・建物等)の税率

| 区分 | 税金 | 税率 | |

|---|---|---|---|

| 一般 | 所得税 | 15.315% | |

| 道府県民税 | 2% | ||

| 市町村民税 | 3% | ||

| 優良住宅地等の造成等 | 譲渡利益 | 2千万円以下 | 2千万円超 |

| 所得税 | 10.21% | 15.315% | |

| 道府県民税 | 1.6% | 2% | |

| 市町村民税 | 2.4% | 3% | |

| 居住用財産 | 譲渡利益 | 6千万円以下 | 6千万円超 |

| 所得税 | 10.21% | 15.315% | |

| 道府県民税 | 1.6% | 2% | |

| 市町村民税 | 2.4% | 3% | |

- 上記の所得税の税率は、復興特別所得税の税率を加味した税率です。

(例えば、所得税が15%であれば、復興特別所得税を加味した税率は、15% × 1.021で「15.315%」になります) - そのため、別途、復興特別所得税を計算する必要はありません

短期譲渡所得(土地・建物等)の税率

| 税金 | 一般税率 | 国等への譲渡の税率 | |

|---|---|---|---|

| 所得税 | 30.63% | 15.315% | |

| 道府県民税 | 3.6% | 2% | |

| 市町村民税 | 5.4% | 3% | |

- 上記の所得税の税率は、復興特別所得税の税率を加味した税率です。

- そのため、別途、復興特別所得税を計算する必要はありません。

固定資産税及び都市計画税の税率

| 税金 | 税率 | 備考 | |

|---|---|---|---|

| 固定資産税 | 1.4% | 標準税率 | |

| 都市計画税 | 0.3% | 一般税率 | |

固定資産税及び都市計画税の詳細については、下記の記事をご覧ください。

固定資産税・都市計画税の計算方法と特例制度【住宅用地・新築住宅・一定の改修工事など】

不動産取得税の税率

| 期間 | 税率 | ||

|---|---|---|---|

| 令和3年(2021年)3月31日まで | 土地 | 建物 | |

| 住宅 | 住宅以外 | ||

| 3% | 3% | 4% | |

登録免許税の税率

土地の所有権移転登記

| 内容 | 課税対象 | 税率 | |

|---|---|---|---|

| 売買(※) | 不動産の価額 | 2.0% | |

| 相続・法人の合併又は共有物の分割 | 0.4% | ||

| その他(贈与・交換・収用・競売等) | 2.0% | ||

- (※)令和3年(2021年)3月31日までの売買については、上記に拘わらず1.5%となります。

建物の登記

| 内容 | 課税対象 | 税率 | |

|---|---|---|---|

| 所有権の保存(※1) | 不動産の価額 | 0.4% | |

| 売買又は競売による所有権の移転(※2) | 2.0% | ||

| 相続又は法人の合併による所有権の移転 | 0.4% | ||

| その他の所有権の移転(贈与・交換・収用・競売等) | 2.0% | ||

- (※1)令和2年(2020年)3月31日までの個人の新築等による取得については、上記に拘わらず0.15%となります。

- (※2)令和2年(2020年)3月31日までの個人の売買及び競売については、上記に拘わらず0.3%となります。

以上で、個人に係る税金の税率についての解説を終わります。