こんにちは。税理士の高荷です。

以前に、株式の配当や株式の売却に係る税制について解説しました。

投資後進国と言われている日本ですが、それでも投資家の数は増加傾向にあると聞きます。

しかし、まだまだ日本の国民の多くは、投資そのものに対して「難しい」、「良く分からない」、「どうせ儲からない」といったマイナスのイメージを持っているのも確かです。

そこで今回は、個人の金融証券税制についてのまとめ的な内容をお送りしたいと思います。

具体的には、上場株式等に係る配当所得と譲渡所得について解説しますが、この2つは既に他の記事で解説済みのため、今まで解説していなかった「上場株式等に係る特定口座制度」を中心にお送りします。

既に投資を始めている人も、これから始める人も、興味があるけど投資をためらっている人も、この記事を読んで金融証券税制に関する理解を深めてもらえればと思います。

平成31年(2019年)4月1日以後に提出する所得税の確定申告書より、給与所得、退職所得及び公的年金等の源泉徴収票、特定口座年間取引報告書の添付が不要になりました。

個人に係る金融証券税制

個人が行う上場株式等(取引所に上場されている株式や公募の投資信託、特定公社債などを言います)に関する投資として代表的なものは、次の2つです。

- 株式等の売買

- 株式等の値上がり益(キャピタルゲイン)を目的に、株価が安いときに購入し、値上がりしたあとに売却して利益を出す投資です。

- 株式等の配当

- 投資対象の会社が利益を出したときに、株主にその利益を分配する配当金(インカムゲイン)を得ることを目的とする投資です。

これらの株式投資によって得た利益(所得)には、税金が掛かります。

ただ、一口に「税金が掛かる」と言っても、例えばある利益(所得)については確定申告をする必要がなかったり、またある利益(所得)については特例を使った方がお得だったりと、様々な規定が存在するため、この税制の複雑さが日本人の投資に対するマイナスイメージの1つの要因であると言えます。

しかし、複雑な細かい規定が適用されるのは、ごく一部の限られた取引のみであって、一般的な株式投資については、基本的な内容さえ押さえておけば、それほど難しくはありません。

一般的な投資とは、証券会社等を通じて特定口座を解説し、基本的に上場株式等を対象として行う投資のことです。

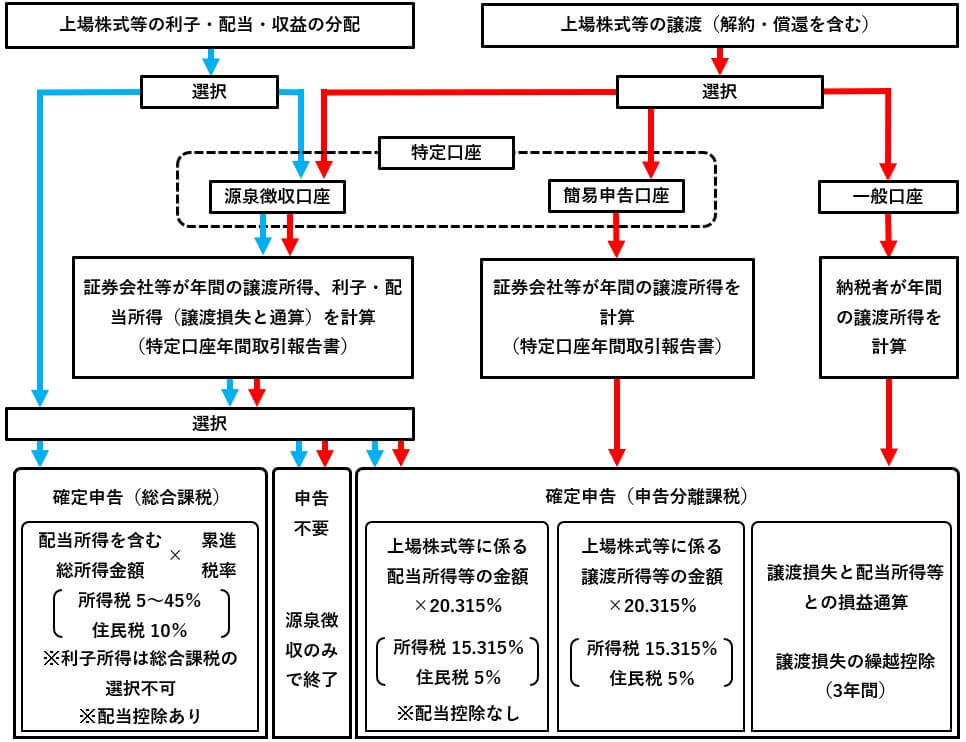

専門用語など、一部分かりづらい表現もありますが、一般的な投資については、下の図で示した内容を覚えてもらえれば充分だと思います。

- 上場株式等に係る利子所得については、総合課税を選択することはできません。

上図は、上場株式等に係る配当等の所得と譲渡所得についての、税制チャート図です。

専門用語の解説は後ほど行いますので、まずは上のチャート図を基に、それぞれの制度の解説を行います。

上場株式等の配当等を受けた場合の課税関係

上場株式等の配当等(持株割合3%以上の大口株主等が支払いを受けるものを除く)については、その支払の際に20.315%(所得税15.315%、住民税5%)の税率により源泉徴収が実施されます。

通常、源泉徴収が実施されると、その時点で税金に関する手続・納付は完了するのですが、上場株式等の配当等については、1回に受け取る配当等ごとに、次のいずれかを選択できます。

- 総合課税による確定申告

- 申告分離課税による確定申告

- 確定申告不要(確定申告をせずに源泉徴収で終了)

これは、上図【上場株式等に係る金融証券税制】の薄青色の矢印を表しています。

まず、確定申告をするか・しないかを選択し、確定申告をする場合には総合課税・申告分離課税のどちらかの方法により申告します。

尚、上場株式等の配当に係る税制については、こちらの記事で詳しくまとめているので、そちらを参照してください。

また、上場株式等の配当等については、証券会社の特定口座を利用することもできますが、この点については、後ほど解説する「上場株式等の特定口座制度」の章で取り上げます。

上場株式等の配当等における専門用語の解説

続いて、この章に出てくる専門用語について解説します。

源泉徴収

源泉徴収とは、給与や配当などの支払者(主に企業)が、それらを支払う際に、あらかじめ税金を天引きし、その天引きした税金を国等に納付する制度を言います。

従って、給与を受け取るサラリーマンや、配当金を受け取る株主は、源泉徴収された(天引きされた)税金分だけ手取額が減ることになります。

しかし、この源泉徴収(天引き)制度により、給与や配当金を受け取る人は、税金に関する手続きをする必要が無くなるのです。

因みに、後述する特定口座を利用した上場株式等の譲渡所得についても、源泉徴収制度が存在します。

このケースでは、証券会社が上場株式等の譲渡所得(売却益)から税金を天引きします。

上場株式等

上場株式等とは、取引所に上場されている株式や公募の投資信託、特定公社債などを言いますが、さらに詳しい定義については、下記の記事を参照してください。

株式等の売却に係る譲渡所得と税金の計算方法【上場株式等と一般株式等】

配当等

上場株式等の「配当等」とは、配当金、利子及び収益の分配金の総称です。

- 配当金

- 株式を発行する企業が、利益の一部を株主に還元したものを配当金と言います。

- 利子

- ここで言う「利子」とは、次に掲げる利子・分配金を言います。

- 特定公社債の利子

- 公募公社債投資信託の収益の分配金 など

- ここで言う「利子」とは、次に掲げる利子・分配金を言います。

- 収益の分配(金)

- 投資信託の運用によって得た収益を分配することを「収益の分配」と言い、投資家が得る収益が「収益の分配金」です。

- 株式における配当金と同じようなものです。

尚、利子に係る「利子所得」については、下記の記事で詳しくまとめています。

利子所得の申告不要制度と総合課税・分離課税の区分【配当所得との関係と違い】

総合課税

総合課税とは、次の8種類の所得のうち、該当する全ての所得を「合算」して所得税を計算する方法です。

【総合課税の対象となる所得】

申告分離課税

申告分離課税は、有する所得が複数ある場合であっても、他の所得とは合算せず個別に所得税を計算する方法です。

申告分離課税が適用される所得は、次の5種類です。

【申告分離課税の対象となる所得】

- 利子所得

- 配当所得

- 退職所得

- 山林所得

- 譲渡所得

尚、総合課税及び申告分離課税については、下記の記事を参考にしてください。

上場株式等の譲渡所得に係る課税関係

上場株式等を譲渡(売却)したことによる利益に対しても税金が掛かります。

この上場株式等の売却利益を、「譲渡所得」と言います。

上場株式等の譲渡所得に係る税金の計算方法等は、下記の記事で解説しているので、そちらを参照いただくとして、ここでは下記の記事では取り上げていない内容について解説します。

株式等の売却に係る譲渡所得と税金の計算方法【上場株式等と一般株式等】

上場株式等については、証券会社を通じて取引(投資)するのが一般的です。

証券会社を通じての上場株式等の取引は、証券会社に口座を開設し、その口座内で上場株式等の売買をすることで行われます。

この口座には、次の3種類があります。

- 特定口座(源泉徴収あり、源泉徴収口座)

- 特定口座(源泉徴収なし、簡易申告口座)

- 一般口座

この3種類の口座と、税制上の違いをまとめると下のようになります。

【株式等の譲渡所得に係る特定口座と一般口座の取扱い】

| 口座の種類 | 確定申告 | 納税 | ||

|---|---|---|---|---|

| 特定口座 | 源泉徴収あり | 選択 | 不要 | 不要 |

| 必要 | ||||

| 源泉徴収なし | 必要 | 納税額があれば必要 | ||

| 一般口座 | 必要 | |||

- この表の内容が、前掲した【上場株式等に係る金融証券税制】の赤色の矢印を、簡易的に表しています。

- 尚、譲渡所得がマイナス(損失)になった場合には、基本的に確定申告をする必要はありません。

証券会社に開設する口座は、大きく分けると「特定口座」と「一般口座」に分かれ、さらに「特定口座」が2つの口座に区分される形になります。

特定口座とは、申告分離課税が適用になる上場株式等の譲渡所得について、投資家に代わり証券会社が損益の計算を行う口座(制度)です。

証券会社が計算した損益に基づき、投資家に「特定口座年間取引報告書(年間の上場株式等の取引内容や損益、税金などが記載された計算書のような書類)」が交付されます。

また、特定口座を利用している投資家の選択により、証券会社が納税をし、投資家自身は確定申告不要とすることもできます。

対して、一般口座とは、投資家自身が株式等に係る譲渡所得を計算し、確定申告と納税を行うための口座です。

特定口座のように、「特定口座年間取引報告書」は交付されず、投資家本人が保管している資料・書類などから譲渡所得と税金の計算をしなければなりません。

株式等の譲渡については、その譲渡所得(売却利益)の計算と税金の計算が複雑で手間が掛かるため、それらを全て証券会社側が行ってくれる特定口座は、とても利用者が多いです。

また、投資初心者や時間の取れないサラリーマンなどにもおすすめの制度と言えます。

従って、次からは専門用語の解説も兼ねて、上場株式等の特定口座に係る税制について解説したいと思います。

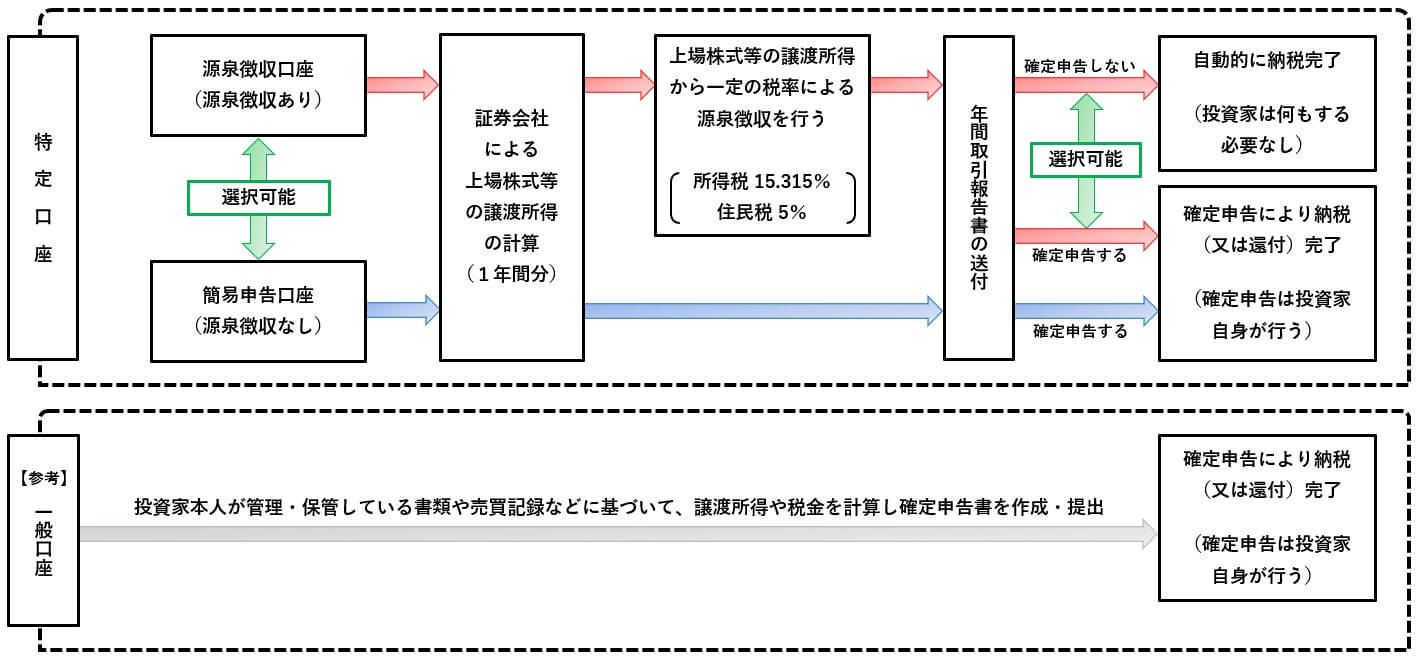

上場株式等の特定口座制度

それでは、上場株式等の取引(投資)において、特に利用者の多い「特定口座」の税制について解説します。

特定口座には、「源泉徴収口座」と呼ばれるものと、「簡易申告口座」と呼ばれる口座の2つの口座があります。

それぞれの口座の特徴及び納税までの流れは、次の図のとおりです。

【特定口座の特徴と納税までの流れ】

- 上図は、上場株式等の譲渡所得がプラス(利益)になった場合の流れであり、譲渡所得がマイナス(損失)になった場合には、必ずしも確定申告をする必要はありません。

【源泉徴収口座の特徴と流れ】

- 特定口座における源泉徴収口座は、特定口座申し込みの際に「源泉徴収あり」の口座を選択することで開設できます。(所定の手続きが必要)

- 上場株式等の譲渡所得は、証券会社が計算します。

- 上場株式等の譲渡所得から、自動的に源泉徴収が行われます。

- 確定申告をするか・しないかを、投資家自身が選択できます。

- 確定申告をしない場合には、投資家自身は何もする必要はありません。

- 他の所得(事業所得や不動産所得など)があり、確定申告をする場合であっても、上場株式等の譲渡所得については、確定申告書に記載する必要はありません。

- 確定申告をする場合には、証券会社からの「年間取引報告書」の内容に基づいて確定申告書を作成します。

- 「年間取引報告書」では、年間の上場株式等の売却収入・購入費及び手数料等を加味した譲渡所得が計算済みなので、簡単に確定申告書を作成することができます。

- 確定申告は、投資家本人が行います。(証券会社がするのではありません)

【簡易申告口座の特徴と流れ】

- 特定口座における簡易申告口座は、特定口座申し込みの際に「源泉徴収あり」の口座を選択しなかった場合の口座です。

- 上場株式等の譲渡所得は、証券会社が計算します。

- 上場株式等の譲渡所得から、源泉徴収は行われません。

- 上場株式等の譲渡所得がプラス(利益)の場合には、必ず確定申告をしなければなりません。

- 確定申告をする場合には、証券会社からの「年間取引報告書」の内容に基づいて確定申告書を作成します。

- 「年間取引報告書」では、年間の上場株式等の売却収入・購入費及び手数料等を加味した譲渡所得が計算済みなので、簡単に確定申告書を作成することができます。

- 確定申告は、投資家本人が行います。(証券会社がするのではありません)

源泉徴収口座と簡易申告口座の特徴は、上記のとおりになります。

どちらの口座にも共通するのは、上場株式等に係る譲渡所得の計算を、証券会社が行ってくれる点です。

株式等の譲渡所得の計算は、我々税理士などの専門家ならまだしも、一般の人にとっては、なかなか面倒で難しい作業です。

特に、取引の数が多くなればなるほど、その作業は困難になります。

従って、この計算を証券会社が行ってくれるのは、投資家(納税者)にとっては、非常に便利で助かることなのです。

これだけでも、特定口座を開設するメリットがあると言えるでしょう。

特定口座制度の注意点

最後に、特定口座制度を利用するうえでの注意点について解説します。

少し細かい注意点もありますが、特定口座で上場株式等を運用する際の参考にしてください。

特定口座で利用できる株式等

特定口座に受け入れることができる株式等は「上場株式等」に限られます。

従って、株式等の中でも「一般株式等」については、特定口座で運用することができません。

また、特定口座内の上場株式等と、特定口座以外の上場株式等がある場合には、それぞれの譲渡所得は別々に計算する必要があります。

従って、特定口座内の上場株式等に係る譲渡所得は証券会社が計算しても、特定口座以外の上場株式等に係る譲渡所得は投資家本人が計算することになります。

尚、複数の証券会社に特定口座を開設している場合にも、それぞれの特定口座ごとに上場株式等に係る譲渡所得が計算されます。

源泉徴収口座への配当等の受入れ

上場株式等について特定口座の源泉徴収口座を開設している場合には、証券会社を通じて支払いを受ける上場株式等の配当等を、その源泉徴収口座に受け入れることができます。(一定の手続きが必要です)

「源泉徴収口座への配当等の受入れ」を採用すると、次のようなメリットがあります。

その源泉徴収口座に、上場株式等の譲渡所得のマイナス(損失)がある場合には、上場株式等の配当等の金額と、その譲渡所得のマイナス(損失)を相殺すること(損益通算)ができます。

この場合には、その相殺後(損益通算後)の金額を基に源泉徴収が行われるため、既に源泉徴収済みの税額の一部または全部が還付されます。

但し、源泉徴収口座を選択した場合に限られるため、簡易申告口座で同様のケースに該当した場合には、確定申告をすることにより、源泉徴収済みの税額の一部または全部が還付されることになります。

源泉徴収あり・なしの選択

特定口座の「源泉徴収あり(源泉徴収口座)・なし(簡易申告口座)」の選択の変更は、毎年最初に上場株式等の譲渡をする時までに行うことができます。

但し、前年に「源泉徴収あり」を選択していた場合で、本年最初に上場株式等の譲渡をする時より前にその特定口座に上場株式等の配当等を受け入れていたときは、その年に「源泉徴収なし」に変更することはできません。

尚、前年に「源泉徴収なし」を選択していた場合は、すでに他の取引口座で上場株式等の配当等を受け入れていたとしても、本年最初に上場株式等の譲渡をする時までは「源泉徴収あり」に変更することができます。

上場株式等の譲渡損失の繰越控除

証券会社を通じて上場株式等を譲渡し、譲渡所得のマイナス(損失)が残った場合には、そのマイナス(損失)を翌年以後3年間に繰り越して、その後の各年の上場株式等の譲渡所得や上場株式等の配当所得等(申告分離課税を選択したものに限る)から控除することができます。

但し、この「上場株式等の譲渡損失の繰越控除」を適用するためには、例え確定申告が不要であっても、譲渡所得のマイナス(損失)が生じた年分の確定申告を行い、且つ、その後も毎年連続して確定申告を行う必要があります。

尚、この制度は、源泉徴収あり・なしに関わらず適用できます。

詳しくは、こちらの記事を参照してください。

株式等の売却に係る譲渡所得と税金の計算方法【上場株式等と一般株式等】

確定申告をするかどうかは口座ごとに選択する

源泉徴収口座については、確定申告をするか・しないかを任意に選択することができますが、その選択は、「口座ごと」に行います。

1回の譲渡ごと、又は1回の配当ごとの選択ではないので、注意してください。

また、少し細かい規定になりますが、次の点にも注意が必要です。

- 源泉徴収口座における上場株式等の譲渡所得と、上場株式等の配当等については、そのいずれかのみを申告することができます。

- 但し、上記で解説した「上場株式等の譲渡損失の繰越控除」を適用する場合には、上場株式等の譲渡所得のマイナス(損失)とともに、上場株式等の配当等も併せて申告しなければなりません。

つまり、下の表のようになります。

| ① | 譲渡所得 = プラス | 選択 可能 |

上場株式等の譲渡所得のみ申告 |

| 配当等あり | 上場株式等の配当等のみ申告 | ||

| ② | 譲渡所得 = マイナス | 「上場株式等の譲渡損失の繰越控除」を適用する場合には、譲渡所得・配当等の両方とも申告しなければならない | |

| 配当等あり | |||

- ①の場合には、上場株式等の譲渡所得と上場株式等の配当等の両方を申告しても構いません。

確定申告後に変更することはできない

源泉徴収口座で、確定申告をするか・しないかを一旦選択した場合には、その後において、選択した方法を変更(修正)することはできません。

例えば、次のようなケースが考えられます。

- 源泉徴収口座における上場株式等の譲渡所得(又は上場株式等の配当等)ついて確定申告書を提出した場合

- 確定申告書の提出後に、確定申告不要(確定申告をしない)に変更することはできません。

- 事業所得や不動産所得などがあり確定申告をする場合に、源泉徴収口座における上場株式等の譲渡所得(又は上場株式等の配当等)ついて確定申告不要を選択した場合

- 確定申告書の提出後に、源泉徴収口座における上場株式等の譲渡所得(又は上場株式等の配当等)ついて、確定申告をすることとする変更はできません。

但し、上記のケースであっても、法定申告期限内であれば、変更(修正)することは可能です。(法定申告期限を過ぎてしまったら、一切変更することはできません)

こうしてみると、特定口座であっても「源泉徴収口座」に関する注意点が多いことが判ると思います。

源泉徴収口座は、納税者の利便性を高める制度のため、利用できるその他の制度や注意点が多くなっているのです。

以上で、上場株式等の特定口座制度についての解説を終わります。