こんにちは。税理士の髙荷です。

ゴールデンウィークが迫り、新社会人になった人もそろそろ会社に慣れてきた頃でしょうか?それとも早くも辞めたい病に罹っているでしょうか?

斯く言う私も、現在まで5回転職していますので、偉そうなことは言えませんが、今の時代多様な働き方が選択できます。

人生いろいろです、後悔しないように、若いうちはやりたいことをやってください。

それはさておき、社会人になった人にとって、やはり一番嬉しいのは「初任給」じゃないでしょうか?

学生時代に、バイトなどで既に給与を貰っている人も多いでしょうが、社会人になって初めてもらう給与は、また違った感動があるものです。

現在は、ほとんどの会社が振込により給与を支給しているため、現金で手渡されることは滅多にないでしょうが、その代わりに「給与明細」を会社から手渡されることになります。

多くの人は、単に手取額(振込額)を確認する程度だと思いますが、給与明細には、自分が貰った給与の詳細(内訳)が書かれているので、できれば毎月目を通して確認することをお勧めします。

自分が貰った給与の中身を知ることや、給与計算の仕組みを知っておくことは、今後の社会生活で必ず役に立ちます。

そこで、今回から数回に分けて、給与明細の見方と給与計算の仕組みなどを、実際の給与明細を使って解説したいと思います。(今回は、基本的な給与明細の見方について解説します)

最近では、給与明細を電子データで配布する会社も増えており、且つ給与明細の様式や給与の形態も会社ごとに異なるのですが、基本的な記載事項や計算方法は同じですので、この記事を読んで、自分が貰った給与明細の中身を確認してみてください。

尚、給与を支払う会社側の担当者にも参考になると思いますので、給与の仕訳方法について解説した下記の記事と併せてご覧ください。

給与に係る仕訳方法の解説【社会保険料・税金・雇用保険料の会計処理】

給与明細の基本構成

先ほど、給与明細の様式は会社によって異なると述べましたが、一般的な給与の計算方法は、どの会社でも同じです。

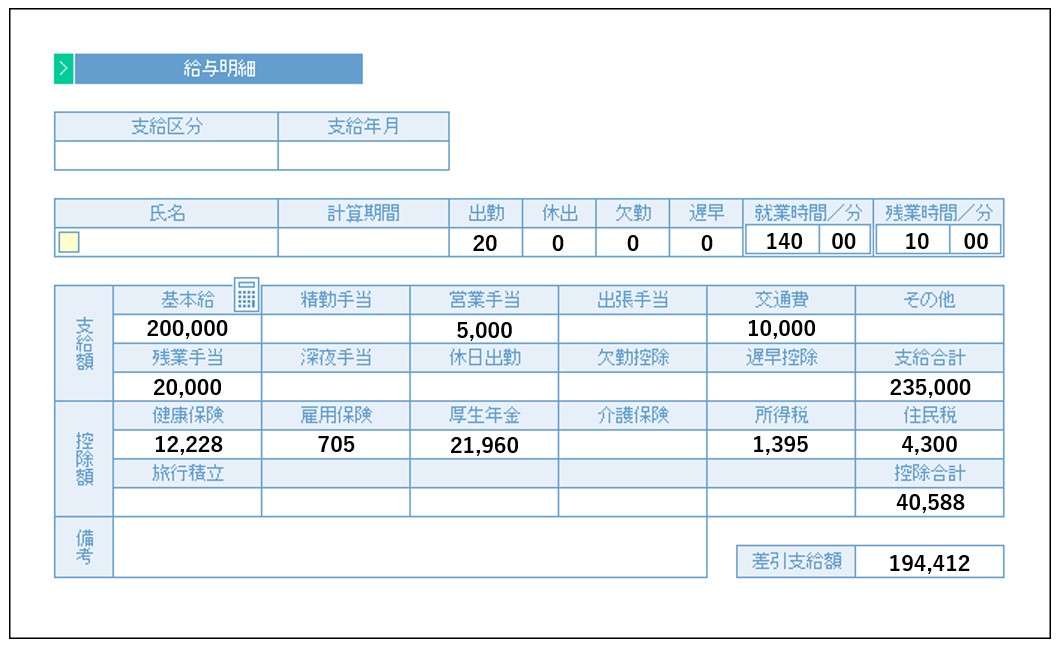

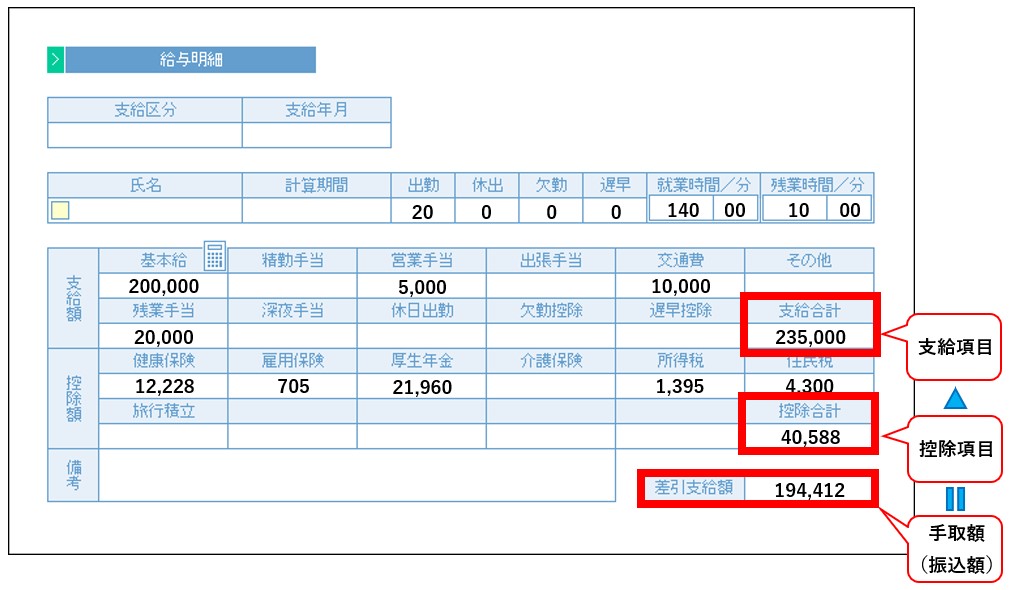

最初に、今回の解説で使用する給与明細の見本を掲載します。

【給与明細の見本】

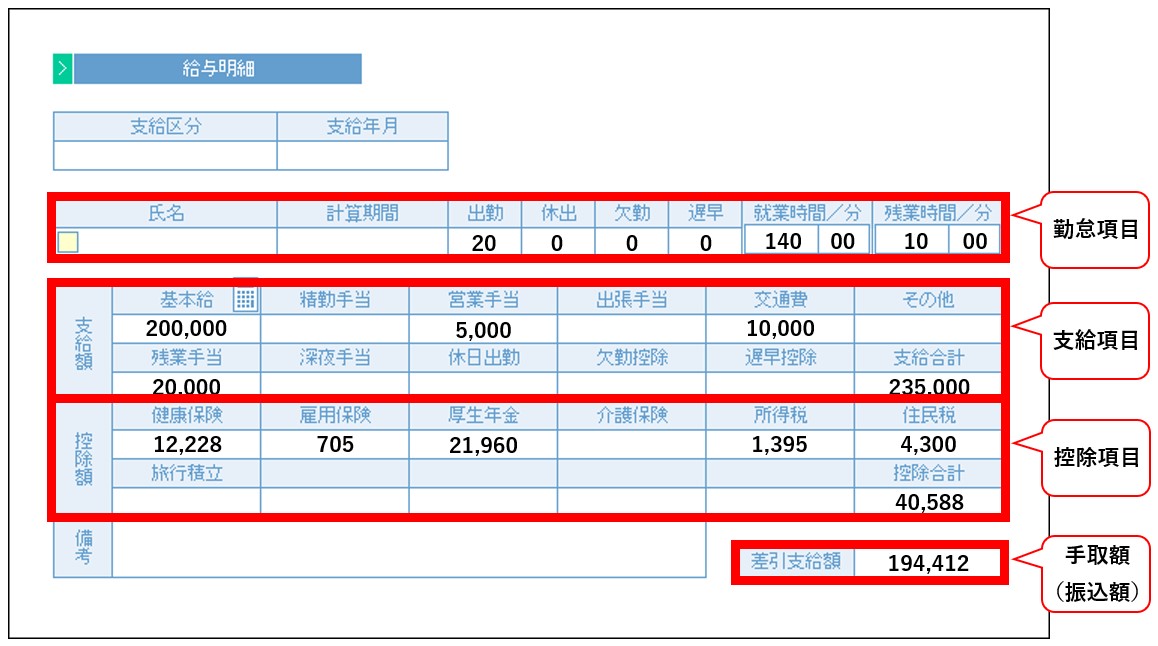

そして、様式こそ異なるものの、給与明細に記載されている項目は、概ね次の4項目に分けることができます。

- 「勤怠」項目

- 「支給」項目

- 「控除」項目

- 手取額(振込額)

この4つの項目が、上図の給与明細のどこに表示されているかというと、下の図の赤枠で示した部分になります。

【給与明細に記載されている4つの項目】

このように、4つの項目に分かれているため、それぞれの項目について、上から順番に解説を行っていきます。

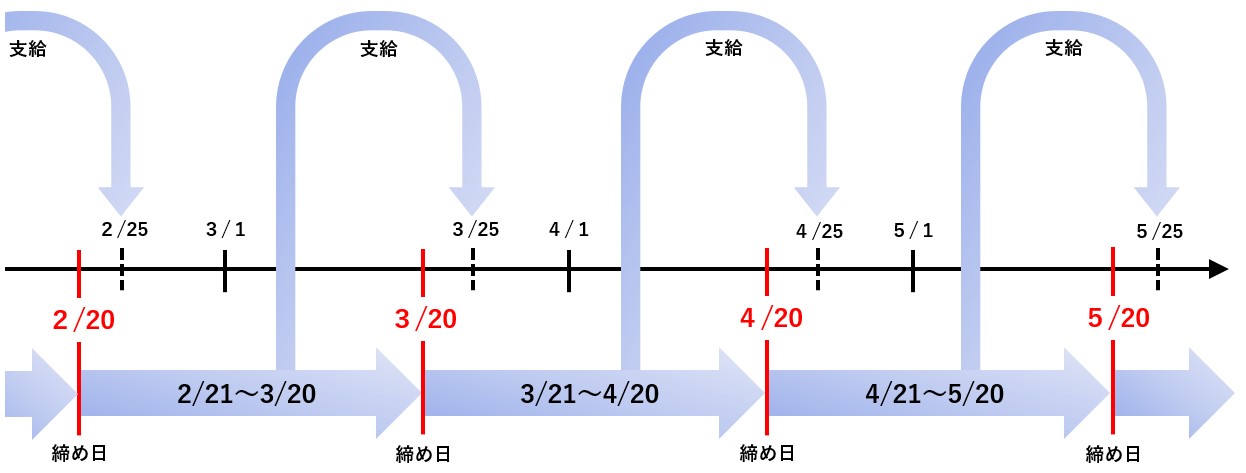

【給与の基本解説①(締め日と支給日)】

締め日とは、給与の計算期間の区切りの日を意味します。

月給制であれば「20日締め」や「末日締め」など、会社によって給与の締め日は様々で、例えば、「20日締め」で「25日支給」の給与を4月に支給する場合には、次のようになります。

- 給与の計算期間

- 3/21~4/20までの期間

- 給与の支給日

- 3/21~4/20までの期間で計算した給与を、4/25日に支給

従って、4月21日に欠勤した場合、その欠勤は5月25日に支給される給与(4/21~5/20まで)で反映されることになります。

また、上記のような20日締めの会社では、4/1に入社した新入社員については、基本給(毎月必ず貰える最低保証金額)を日割計算して支給するのが通常です。(日割計算しない会社もあります)

尚、締め日や支給日は会社が任意に決めるものなので、一律ではありません。

【毎月20日が締め日・25日が支給日のケース】

給与明細の勤怠項目

それでは、給与明細の4つの項目のうち、「勤怠項目」から解説します。

先ほど掲載した給与明細では、下の図の部分になります。

【給与明細の勤怠項目】

- 上図のうち、氏名と計算期間(前述した締め日)を除いた項目が、勤怠項目です。

勤怠項目には、主に「その月(締め日までの計算期間)の勤務状況」が表示されます。

上の図では、「出勤(日数)」、「休出(休日出勤の日数)」、「欠勤(日数)」、「遅早(遅刻・早退の日数)」、「就業時間」及び「残業時間」が表示されています。

その他、「有給の残り日数」や「有給の消化済み日数」などを表示している会社もあります。

基本的には、タイムカードや勤怠表に基づいて記入されるので、間違っていることはないかと思いますが、念のため確認するようにしてください。

特に、パートやアルバイトなど月給制ではなく「時給制」などの場合には、勤務日数や就業時間が直接給与の金額に関わってくるので、毎月確認した方が良いでしょう。

【給与の基本解説②(有給とは)】

有給とは、「年次有給休暇」のことを言い、一定期間勤務した労働者が取得できる、給与が支給される休暇のことです。

つまり、会社を休んでも、出勤したのと同じように給与が支払われる休暇を言います。

一般的に使われる「有給を取る」の意味は、年次有給休暇を取得して会社を休むことを指しています。

有給は、労働者にとっての正当な権利ですが、、原則として、次の条件を満していないと取得することができません。

- 入社から6ヶ月以上が経過している

- 入社(雇い入れ)してから6ヶ月を過ぎないと取得できません。

- 算定期間中の出勤率が8割以上である

- 算定期間とは、入社後は6ヶ月、以降は1年ごとの期間になります。

- 出勤率は、以下の算式で計算します。

- 出勤率 = 出勤日 ÷ 全労働日(会社の休日を除いた日数)

従って、新入社員については、入社後6ヶ月が経ち、且つその間の出勤率が8割以上ないと、有給を取得することができないので、注意してください。

尚、上記は一般的な有給の取得条件なので、会社によっては就業規則等により、別途規定を定めていることもあります。

因みに、有給の給与の金額は、「通常勤務した場合と同額の給与」となるのが普通ですが、平均賃金(過去3ヶ月間に支払われた給料の平均値)などを用いる会社もあります。

また、アルバイト・パートであっても有給は取得できます。

さらに、派遣社員・契約社員も有給を取得することができますので、詳しくは会社(又は派遣・契約元の会社)で確認してください。

給与明細の支給項目

続いては、給与明細の「支給項目」について解説します。

【給与明細の支給項目】

支給項目は、その名のとおり会社から支給される(貰える)金額のことで、「基本給 + 各種手当」が表示されるのが一般的です。

上図の給与明細では、基本給のほか営業手当や出張手当などが表示されていますが、主として次の項目が表示されます。

- 基本給

- 残業手当(時間外労働手当・超過勤務手当)

- 夜勤手当(深夜手当)

- 休日出勤手当

- 役職手当

- 住宅手当

- 通勤手当(通勤交通費)

- 出張手当

- 資格手当

- 家族手当

- 職能手当(技能手当)

- 皆勤手当

- 営業手当 など

この中で、1.の「基本給」は必ず表示されますが、2.以下の各種手当については、会社によって異なるのが実情です。(各種手当の設定は、会社の任意です)

また、基本給は、先ほども少し触れた通り、会社が保証する最低賃金なので、基本的に「昇給(又は降給)」以外で変動することはありません。

賞与(ボーナス)についても、「基本給〇ヶ月分」などのように、この基本給をベースに決められることが多いのも特徴です。

一方、残業手当などの各種手当については、勤務状況や労働者本人の現況によって、金額が変わるのが普通です。

特に、残業手当(時間外労働手当・超過勤務手当)については、「残業代の未払い」がニュースで取り上げられることもしばしばありますので、自分が働いた分の手当はキッチリ貰えるように、給与明細の内容を確認しておきましょう。

尚、上記の「6.住宅手当」、「7.通勤手当」及び「8.出張手当」については、関連する内容を下記の記事でまとめているので、併せて参考にしてください。

- 住宅手当

住宅手当と社宅の家賃補助の節税効果を数字で比較【どのくらいお得になるのか計算してみたら・・・!?】 - 通勤手当

非課税通勤手当(交通費)を利用した節税方法【現物給与を利用した節税】 - 出張手当

出張手当(日当)と旅費規程を利用した節税方法【現物給与を利用した節税】

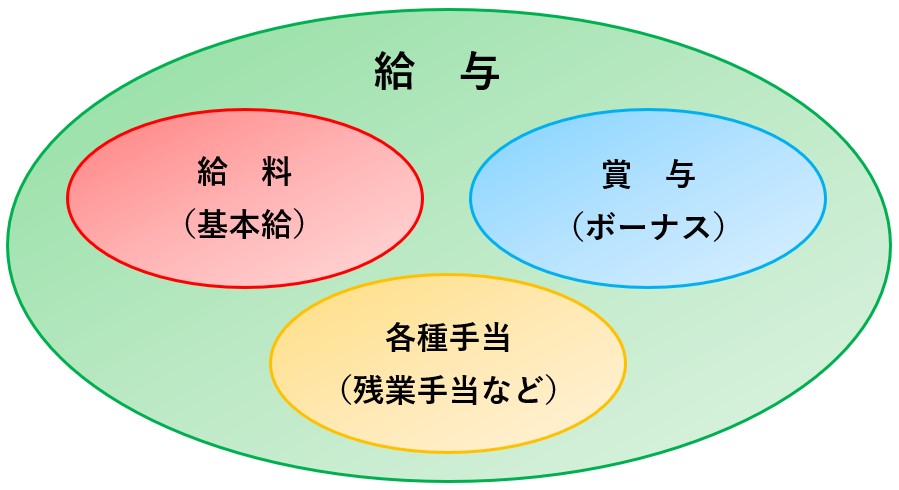

【給与の基本解説③(給与と給料の違い)】

さて、今回の記事では「給与」明細の見方について解説していますが、労働の対価として会社から貰うお金を「給与」以外に「給料」と呼ぶことがあります。

この「給与」と「給料」、響きは似ていますが、厳密には異なる意味の用語になります。

- 給与とは

- 会社から受け取る労働の対価の「全て」を、給与と言います。

- 給料とは

- 給料とは、「基本給」のことを指します。

従って、「給与」には、基本給はもちろん各種手当、賞与(ボーナス)なども含まれ、俸給、賃金など名称の如何を問わず、全て給与に含まれます。

対して、「給料」は基本給のことを言うため、両者の関係を示すと、次の図のようになります。

但し、一般的には「給与」と「給料」を使い分ける必要はないと思います。(意味が通じれば良いので)

「あ~、やっと明日給料日だ~」を、「あ~、やっと明日給与日だ~」とは言いませんもんね。

給与明細の控除項目

最後に、給与明細の「控除項目」について解説します。

【給与明細の控除項目】

先ほどの「支給項目」が会社から支給される(貰う)項目であったのに対し、こちらの「控除項目」は、会社から取られる(控除される)項目です。

よく言われる「給与から天引きされる金額」が、この控除項目に該当します。

従って、会社から貰う金額(支給項目)から、会社から取られる金額(控除項目)を引いた金額が、「手取額(振込額)」となります。

【給与明細の手取額(振込額)】

支給項目の合計額 - 控除項目の合計額 = 手取額(振込額)になるため、上図の明細書では、235,000円 - 40,588円 = 194,412円が手取額となります。

そして、給与明細の控除項目ですが、一般的には、次の6つの項目で構成されます。

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 雇用保険料

- 所得税(源泉所得税)

- 住民税(特別徴収住民税)

その他、「財形(ざいけい)」と呼ばれる「勤労者財産形成貯蓄制度」を導入している会社では、給与やボーナスから天引きの形で自動的に積立て(貯蓄)が行われ、この控除項目に表示されます。

上記の1.~4.については、「社会保険料」として一括りにされることが多く、簡単に説明すると、次のようになります。

- 協会(又は組合)の健康保険

- 全国健康保険協会、健康保険組合による健康保険です。

- 介護保険は、40歳~64歳までの人が対象で、この健康保険に含まれます。

- 従って、学校を卒業したばかりの新卒社会人は、介護保険の対象にはなりません。

- 会社から健康保険証を貰っている人は、須らくこの健康保険に加入しています。

- 厚生年金

- 日本年金機構による会社や個人事業主が加入する公的年金を言います。

- 対して、自治体による公的年金が国民年金(基礎年金)であり、厚生年金はこの国民年金に上乗せされる公的年金です。

- 厚生年金に加入していれば、国民年金の保険料を別途支払う必要はありません。

- 雇用保険

- 雇用支援の給付や失業手当の給付を行う保険です。

- 雇用保険と労災保険を併せて労働保険と言い、各自治体の労働局が管轄します。

- 尚、労災保険とは、労働者が仕事中や通勤中に負傷した場合、又は病気になった場合や死亡した場合に、労働者本人や遺族を保護するための給付等を行う保険を言います。

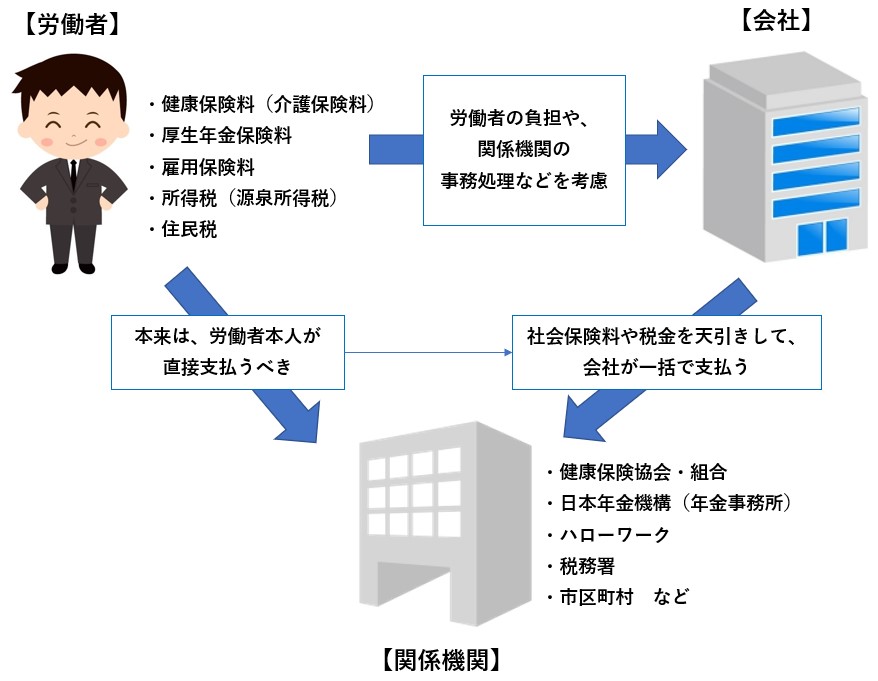

上記3つの社会保険の対象者は「労働者個人」ですが、保険へは「会社で」加入しています。

従って、各保険の対象者である「労働者個人」に代わり、労働者が負担する保険料を給与から天引きする形で、「会社が」支払っているのです。

また、上記5.と6.の「所得税・住民税」についても、収入(給与)を得ている労働者個人に課せられる税金なので、労働者本人が納付すべきものですが、労働者の負担や事務処理などを考慮して、社会保険料と同じように、会社が「給与から天引き ⇒ 一括納付」を行っています。

【給与から控除(天引き)される項目のイメージ図】

一般的に、給与の手取額は、支給項目の合計額の「約8割」と言われています。

それだけ、控除項目(社会保険料など)が多いわけですが、社会保険料などを支払っているからこそ、失業したときや病気や事故で働けなくなったときに恩恵を受けられるので、手取額だけに拘らず、毎月どのくらいの社会保険料を支払っているのかも、給与明細で確認してみてはいかがでしょうか。

尚、社会保険料の計算方法や税金の計算方法については、下記の記事で解説していますので、そちらを参照してください。

給与から天引きされる社会保険の仕組み【健康保険・介護保険・厚生年金・雇用保険】

給与から天引きされる社会保険料の計算方法【健康保険・介護保険・厚生年金・雇用保険】

給与から天引きされる源泉所得税の計算方法【課税対象額・扶養親族等の数・税額表の使い方】

また、所得税(源泉所得税)や住民税については、以下の記事一覧でまとめています。

併せて参考にしてください。

【給与の基本解説④(給与明細の保存期間)】

給与明細の保存期間については、法的な保存期間等はありませんが、一般的には「2年間」程度は残しておいた方が良いと言われています。

サラリーマン等の会社勤めの人は、年末調整が終わった後に「源泉徴収票」という書類を受け取ります。

その源泉徴収票に年間の給与の支給額や所得税の金額が記載されているため、給与明細は必要ないように思えますが、源泉徴収票は外部へ提出してしまったり、紛失してしまうことがあります。

そのような時に、給与明細を保存しておけば、年間の支給額などが把握できますし、失業手当の申請や未払賃金の請求、離婚調停の手続きなどを行う際に、証拠書類として必要になることもあります。(未払賃金の請求や雇用保険料の時効は2年とされているため)

従って、それほど嵩張る書類ではありませんでの、直ぐに捨ててしまわずに2年分くらいは保存しておくことをお勧めします。

尚、年末調整や源泉徴収票の詳細及び税金の時効については、下記の記事を参照してください。

以上で、給与明細の見方に関する解説を終わります。