こんにちは、税理士の髙荷です。

前回の記事で「給与明細書の見方」と題して、基本的な給与明細書の内容について解説しました。

一般的な給与明細は、次の4つの項目から構成されるのですが、このうち、「よく分からない」、「何故こんなに手取額が少ないのか」など、疑問に思うことが多いのが、3.の「控除項目」だと思います。

- 勤怠項目(出勤日数や就業時間・残業時間など)

- 支給項目(基本給や各種手当)

- 控除項目(社会保険料や税金)

- 手取額(振込額)

給与の手取額は、上記2.の「支給項目」の合計額から、上記3.の「控除項目」の合計額を引くことで計算されます。

そのため、控除項目である社会保険料や税金が多ければ、必然的に手取額が少なくなります。

特に、社会保険料のうち、健康保険料と厚生年金保険料については、金額が多くなりがちなので、その仕組みや計算方法を把握していなければ、天引きされた金額が妥当な金額なのかどうかを自分で確認することができません。

そこで、給与計算における社会保険料の計算方法とその仕組みについて解説したいと思います。

まず、今回の記事では「社会保険の仕組み」について解説し、次回、「社会保険の計算方法」を取り上げて解説します。

給与を受け取る従業員側だけでなく、給与を支払う会社側にとっても参考になる内容ですので、下記に掲げる前回の記事と併せてお読みください。

尚、会社側が給与を支払った際の仕訳方法については、下記の記事で解説しています。

こちらも、参考にしてください。

給与に係る仕訳方法の解説【社会保険料・税金・雇用保険料の会計処理】

社会保険の種類

まずは、社会保険の基礎知識として、社会保険の種類について簡単に解説します。

一般的に、「社会保険」と呼ばれるものは、次の5種類です。

- 健康保険

- 介護保険

- 厚生年金

- 雇用保険

- 労災保険

これらの社会保険に係る保険料が、毎月の給与から天引きされるわけですが、天引きされるのは上記1.~4.までの社会保険料で、5.の労災保険については、天引きされません。

その理由も含めて、1.の健康保険から順番に解説していきます。

健康保険

健康保険は、会社に勤める従業員や事業者が加入する保険で、この健康保険に加入することによって「健康保険証」の交付を受けることができます。

健康保険には、協会や組合による「健康保険」と市区町村による「国民健康保険」があります。(その他にもありますが、ここでは割愛します)

一般的な会社員の多くは、全国健康保険協会による健康保険(いわゆる、「協会けんぽ」)に加入しています。

- 協会や組合による健康保険

- 全国健康保険協会が運営する健康保険(協会けんぽ)

- 中小企業のほとんどは、こちらの協会けんぽに加入しています。

- 大企業などが設立した健康保険組合が運営する健康保険(組合けんぽ)

- 健康保険組合を持つ大企業では、こちらの組合けんぽに加入しています。

- 全国健康保険協会が運営する健康保険(協会けんぽ)

- 国民健康保険

- 上記1.の健康保険やその他の公的医療保険に加入していない人が加入します。

- 自営業者や農業従事者などが該当します。

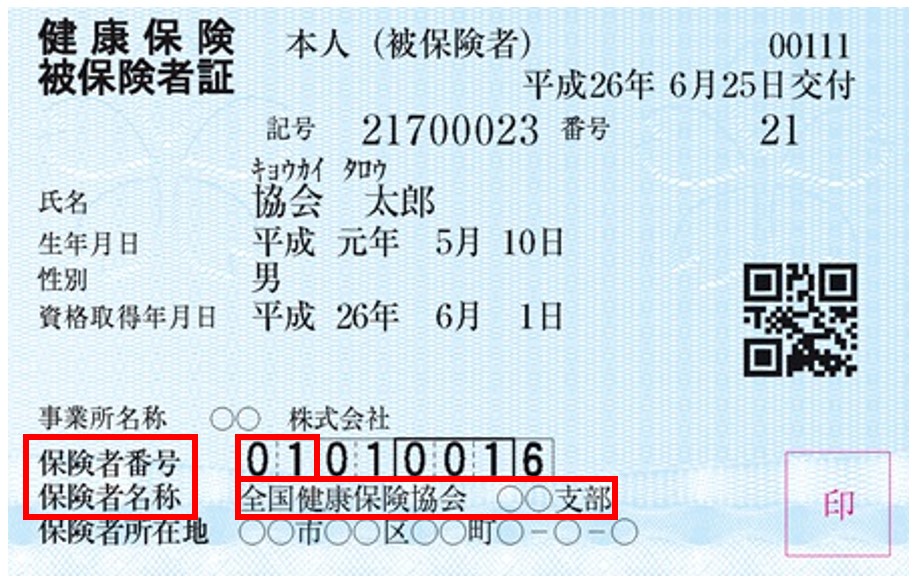

自分がどの健康保険に加入しているか分からない人は、健康保険証を見てください。

健康保険証に記載されている、保険者番号(最初の2桁)か保険者名称を見れば、加入している健康保険の種類が判ります。

(出典 全国健康保険協会)

【協会・組合その他の健康保険】

- 保険者番号:01(保険者名称:全国健康保険協会 〇〇支部)

- 協会けんぽ

- 多くの中小企業が加入している健康保険

- 保険者番号:02(保険者名称:全国健康保険協会 船員保険部)

- 協会けんぽ(船員保険)

- 保険者番号:06(保険者名称:〇〇保険組合)

- 組合けんぽ

- 大企業などが加入している健康保険

- 保険者番号:31(保険者名称:〇〇共済組合)

- 国家公務員共済組合

- 保険者番号:32(保険者名称:〇〇共済組合)

- 地方公務員共済組合

- 保険者番号:33(保険者名称:警察共済組合)

- 地方公務員共済組合(警察共済組合)

- 保険者番号:34(保険者名称:公立学校共済組合、日本私立学校振興・済事業団)

- 地方公務員共済組合(公立学校共済組合)、日本私立学校振興・共済事業団

【国民健康保険】

- 保険者番号:なし(保険者名称:自治体名)

- 国民健康保険

- 保険者番号:なし(保険者名称:〇〇国民健康保険組合)

- 国民健康保険組合

- 「〇〇国民健康保険組合」の○○には、業種名などが入ります。

【後期高齢者医療制度】

- 保険者番号:39(保険者名称:〇〇後期高齢者医療広域連合)

- 後期高齢者医療制度

保険者番号は、最初の2桁(「法別番号」と言います)のみを掲載しています。

国民健康保険については、保険者番号自体はありますが、法別番号がないため「保険者番号:なし」としています。

健康保険は、加入者やその家族が病気や怪我などにより医療機関で治療を受けるときや、それらが原因で働くことができなくなり休業した場合、出産・死亡などの事態が発生した場合に、保険給付を受けることができる身近な社会保障制度です。

私たちの生活に最も関わりのある社会保険と言えますので、きっちりと保険料を納めていないと公的な社会保障が受けられなくなる可能性があります。

本来は、毎月自分で保険料を支払わなければならないところを、給与から天引きされることで、滞納もなく支払いが完了するのは、寧ろラッキーだと思った方が良いかもしれません。

介護保険

介護保険制度は、65歳以上の被保険者(介護保険加入者)が、介護が必要と認定された場合に、介護サービスを受けることができる制度です。

この介護保険は、40歳から加入が義務付けられ、保険料を負担しなければなりません。

40歳~64歳までの被保険者は、加入している健康保険と一緒に支払うことになり(サラリーマンであれば、給与から天引きされます)、65歳以上の被保険者は、原則として年金からの天引きで市区町村が徴収します。

尚、保険料の金額は、加入している健康保険の種類によって異なります。

従って、介護保険料は「40歳になったら取られる保険料」と覚えておくと良いでしょう。

【介護保険のサービス】

若いうちは「介護なんて自分には関係のない話…」と思うかもしれません。(実際、私もそう思っていました)

ところが、40歳くらいから自分・家族・両親など、「介護」という現実が身近なものになってきます。

ですから、40歳から介護保険料の対象になるというのも、あながち的外れな年齢とは言えないでしょう。

それはさておき、介護保険に加入して保険料を納めることで、将来介護が必要になった際に、各種の介護を受けることができるのですが、その内容は、次のようになっています。

- 居宅サービス

- 居宅サービスとは、介護福祉士等が利用者の自宅を訪問し生活の介助を行う「訪問介護」や、利用者がデイサービスセンターなどを訪れて介護サービスを受ける「通所介護」などが該当します。

- 入浴・排泄・食事など被介護者の体に直接触れる介護の他、看護師や保健師などが医療行為を行う「訪問看護」、短期間施設に入居して介護を受ける「ショートステイ」、特定施設(ケアハウスなどの有料老人ホーム)への入居、福祉用具のレンタルサービスなども居宅サービスに含まれます。

- 尚、特定施設に入居してサービスを受けている場合でも、分類上は、施設サービスではなく居宅サービスとして位置づけられるので注意してください。(老人ホームは、入居者が自分の家として生活するための施設だからです)

- 施設サービス

- 介護保険法によって施設サービスと認められているのは、次の3つです。

- 介護老人保健施設

- 別養護老人ホーム

- 介護療養型医療施設(2017年度末で廃止が決まっています)

- 地域密着型サービス

- 市区町村によって指定された事業者が、その地域に住む利用者を対象として行う介護サービスです。

- 小規模な地域密着型のグループホームなどに入居できる他、24時間対応が可能な介護職員による定期巡回サービスや、認知症の高齢者だけに特化したケアなど、柔軟なサービスを受けられる点が特徴です。

2025年には、約800万人いる団塊の世代(1947年~49年生まれの人)が、75歳(後期高齢者)を迎えるそうです。

現在、1,500万人程度の後期高齢者の人口は、その頃には約2,200万人まで膨れ上がり、日本は全人口の「4人に1人が後期高齢者」という超高齢化社会となります。

この先、社会保障制度がどのように改善(改悪?)されていくのか分かりませんが、もはや年齢に関係なく「介護」と切り離せない社会になっていくのでしょう。(介護保険料の天引きとは全く関係ありませんが…)

厚生年金

日本には「公的年金制度」という国が運営する年金制度があり、20歳以上60歳未満の全ての人は公的年金に加入することになっています。

現在、この公的年金には「国民年金」と「厚生年金」の2種類があります。

- 国民年金

- 日本国内に住む20歳以上60歳未満の人を対象とした年金で、自営業者や学生なども含まれます。

- 俗に言う「基礎年金」は、この国民年金を指しています。

- 厚生年金

- 会社員や公務員など、組織に雇用される人が、国民年金と併せて加入する公的年金です。

- 厚生年金の加入は任意ではなく、加入条件を満たしている人は、強制加入になります。

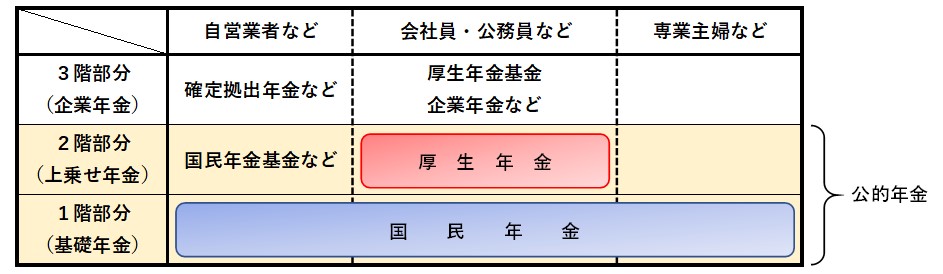

【日本の年金制度の3階建てイメージ図】

上のイメージ図を見てもらえれば分かるとおり、国民年金(1階部分)は20歳以上の全ての人が対象となるため、自営業・会社員・専業主婦など全員が加入します。

一方、2階部分の厚生年金は、会社員や公務員など限られた人しか加入することができません。

そのため、国民年金しか加入できない自営業者などは、厚生年金にも加入している会社員や公務員と比較して、受け取る年金が少なくなってしまいます。

そこで、任意で加入できる「国民年金基金」などの付加年金を利用することにより、自営業者などの年金を補填できる仕組みになっています。(国民年金・厚生年金と異なり、任意で加入するかどうかを決めます)

国民年金だけでは老後の生活が…という不安を解消するための年金制度と言えます。

さらに、働き方などによって「厚生年金基金」や「企業年金」、「確定拠出年金」といった上乗せも可能で、これらが日本の年金制度の「3階部分」となっています。

尚、公的年金の受給者は、確定申告が必要になる場合もあります。

その内容については、下記の記事でまとめているので、参考にしてください。

公的年金等の税金計算と3つの優遇制度【公的年金等控除・申告不要・扶養控除等】

【年金受給開始年齢の引き上げ案】

2019年4月23日付の時事通信によると、財政制度等審議会(財務省の諮問機関)が年金受給年齢の引き上げに関する提言案をまとめたそうです。

現在、公的年金の受給開始年齢は60歳~70歳の間で自由に選ぶことができます。

上記の提言案によれば、受給開始年齢を65歳から60歳に前倒しすると年金月額は30%減少し、逆に70歳まで遅らせれば42%増加すると試算されています。

財政制度等審議会では、この試算を踏まえ「将来の年金給付水準を向上させる選択肢」として、受給開始年齢の引上げを政府内の議論に反映させたい考えとのことです。

雇用保険・労災保険

雇用保険の制度は、失業している人や教育訓練を受ける人に対して、給付金を交付する制度です。

会社を退職した際に、ハローワークへ失業保険を貰いに行ったことのある人もいるかと思いますが、その失業保険の受給を可能にしているのが、雇用保険の制度になります。

つまり、雇用保険に加入していない人は、失業保険を受給することもできないということになります。

因みに、従業員を雇用保険に加入させるのは、会社側の義務です。

この義務を怠った場合には、速やかに対処(加入手続き)を行う必要があり、未加入のままだと労使間のトラブルに発展する可能性もあります。(詳しくは、下記の記事を参照してください)

雇用保険の加入手続きを忘れていた場合の対処法とトラブルの可能性

一方、労災保険は、従業員が仕事中や通勤途中の事故などで怪我をしてしまい、仕事を休まざるを得なくなったときに、その間の給与を補償する給付金などを受給できる制度です。

また、同様の事故などで、障害の状態になったときや死亡したときに必要な医療費・給付金なども受け取ることができます。

尚、雇用保険と労災保険の2つを併せて、「労働保険」と言います。

労災保険料が天引きされない理由

冒頭で、毎月の従業員の給与から天引きされる社会保険料は、健康保険料・介護保険料・厚生年金保険料及び雇用保険料の4つで、労災保険料については天引きされないと述べました。

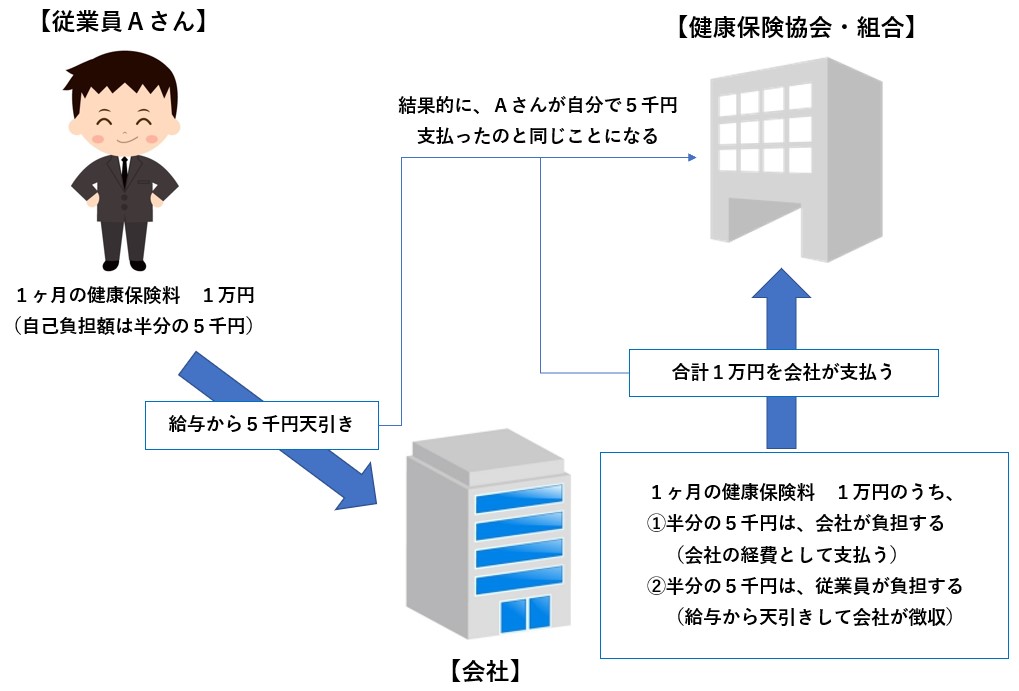

具体的には、健康保険・介護保険・厚生年金については、会社と従業員とで半分ずつの金額を負担し、雇用保険については法定の料率に基づいて負担しています。

例えば、従業員Aさんの1ヶ月の健康保険料が1万円であれば、そのうち半分の5千円を会社が負担し、残りの5千円を給与から天引き(従業員が負担)するという形になります。

そして、合計額の1万円を会社が健康保険協会や組合に支払うのです。

このように、健康保険・介護保険・厚生年金及び雇用保険については、会社・従業員の双方が一定額を負担し、全保険料を会社が一括して支払うため、従業員の給与から天引きするという手法を取っています。

対して、労災保険の保険料は、「全額会社負担」となります。(従業員が負担する保険料はありません)

その理由は、労災保険が「会社のための保険」としての性質を持っているからです。

従業員が保険料の一部を負担する健康保険・介護保険・厚生年金及び雇用保険は、「従業員のための保険」です。

つまり、保険の対象者(被保険者)が従業員個人であり、保険に加入したことによるメリットも、従業員個人が享受できます。

一方、労災保険は、仕事上での怪我や病気により従業員が負傷・疾病・死亡などした場合に、給付金や補償金などを受け取ることができる保険だと述べました。

こちらについても、その内容から従業員のための保険のように思えますが、実は、そうではありません。

何故なら、従業員に支払われる給付金(補償金)は、本来、「会社が支払わなければならないもの」だからです。

つまり、従業員が業務上で怪我をしたり病気になった原因は、会社の「無過失責任」にあり、給付金(補償金)の「全額」を「会社」が負担しなければならないとされているのです。

そのため、補償の内容次第では、その補償額が膨大な金額になる可能性があり、会社の存続に関わってくることも考えられます。

そこで、万が一、仕事上の怪我や病気など業務災害が起きた時に、被害に遭った従業員に対する補償を肩代わりしてもらうための保険として存在しているのが、労災保険です。

実際、労災保険には「被保険者」という概念はなく、加入にあたっても従業員の個人データなどを提出する必要はありません。

このようなことから、労災保険の本質は、労働者のための保険ではなく、「会社のための保険」であると言えるので、その保険料は全額会社が負担することになっています。

以上で、社会保険の仕組みに関する解説を終わります。