こんにちは。税理士の高荷です。

会社が従業員の住宅費を負担する場合には、以下の2つの方法が考えられます。

- 住宅手当を支給する方法

- 社宅を借上げて家賃を負担する方法

この2つの方法を比べると「社宅を借上げて家賃を負担する方法」の方が節税になる、と多くのサイトで書かれています。

しかし、次の点に関して具体的に解説しているサイトは、ほとんどありません。

- どのような節税効果があるのか?

- どのくらい節税効果があるのか?

そこで今回は、会社が従業員の住宅費を負担する場合の2つの方法について、従業員や会社にとってどれだけお得(節税)になるのかを、具体的な数字や図・表を使って、比較してみたいと思います。

【あわせて読みたい節税に関連する記事】

非課税通勤手当(交通費)を利用した節税方法【現物給与を利用した節税】

出張手当(日当)と旅費規程を利用した節税方法【現物給与を利用した節税】

住宅手当と社宅の家賃補助を従業員の手取額で比較

最初に、住宅手当や社宅の家賃補助を受ける従業員の立場で比較したいと思います。

比較するのは、次の3つのパターンです。

この3つのパターンについて、従業員の手取額をベースにどのパターンが最もお得なのかを比較していきます。

【住宅手当と社宅家賃の比較パターン】

| 住宅費の負担形態 | 住宅費の負担形態の詳細 | |

|---|---|---|

| ① | 住宅手当を支給 | 給与に含めて住宅手当を支給 |

| ② | 社宅を利用して負担 | 社宅家賃の一部を会社が負担 |

| ③ | 社宅家賃の一部を基本給から天引き |

それでは早速、具体的な数字を使ってそれぞれの手取額を比較してみたいと思います。

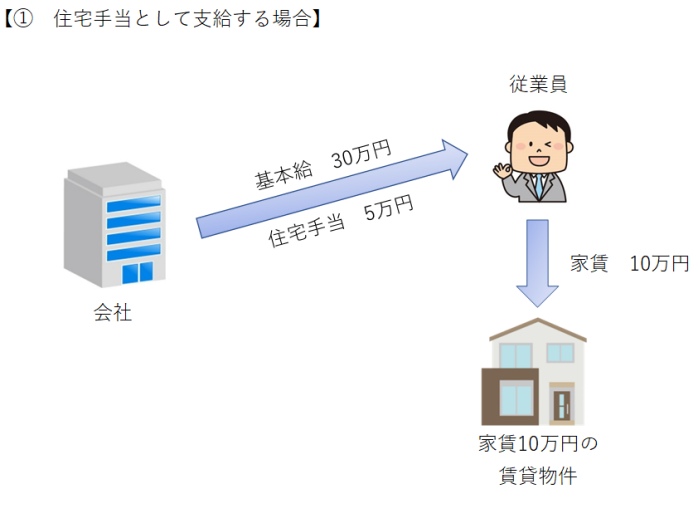

①給与に含めて住宅手当が支給される場合

まずは、家賃の半額が住宅手当として支給される場合について、確認します。

【① 住宅手当として支給される場合】

- 家賃10万円の賃貸住宅

- 基本給30万円

- 30歳、独身、扶養家族なし

- 家賃の半分の5万円を住宅手当として支給

【① 住宅手当として支給される場合の手取額】

| 給与明細 | 住宅手当として支給する場合 |

|---|---|

| 基本給 | 300,000円 |

| 住宅手当 | 50,000円 |

| 社会保険料 | △52,296円 |

| 源泉所得税 | △8,250円 |

| 家賃支払額 | △100,000円 |

| 家賃支払い後の手取額 | 189,454円 |

| 家賃支払い後の手取額(年額) | 2,273,448円 |

- 住民税は考慮していません。(以下同じ)

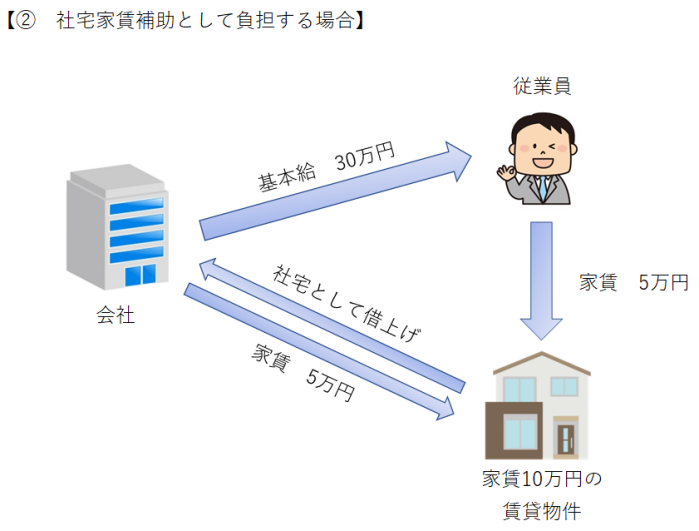

②社宅家賃の一部を会社が負担してくれる場合

続いては、会社が社宅を借上げ、家賃の半額を負担してくれる場合について、見ていきます。

【② 社宅家賃補助として負担してくれる場合】

- 家賃10万円の賃貸住宅

- 基本給30万円

- 30歳、独身、扶養家族なし

- 会社が社宅を借上げ

- 家賃の半分の5万円を会社が負担

【② 社宅家賃補助として負担してくれる場合の手取額】

| 給与明細 | 社宅家賃補助として負担する場合 |

|---|---|

| 基本給 | 300,000円 |

| 住宅手当 | - |

| 社会保険料 | △43,605円 |

| 源泉所得税 | △6,750円 |

| 家賃支払額 | △50,000円 |

| 家賃支払い後の手取額 | 199,645円 |

| 家賃支払い後の手取額(年額) |

2,395,740円 |

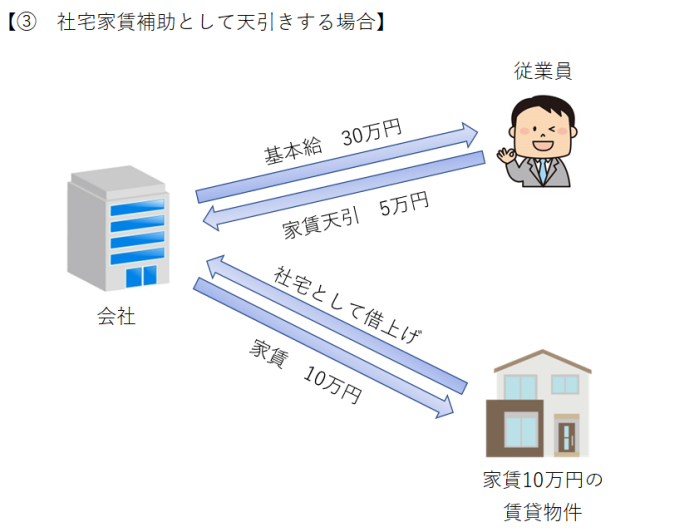

③社宅家賃の一部を基本給から天引きされる場合

最後は、社宅家賃補助として、家賃の半額を基本給から天引きされる場合です。

【③ 社宅家賃補助として天引きされる場合】

- 家賃10万円の賃貸住宅

- 基本給25万円

社宅家賃の半額5万円を30万円から天引き後- 30歳、独身、扶養家族なし

- 会社が社宅を借上げ

【③ 社宅家賃補助として天引きされる場合の手取額】

| 給与明細 | 社宅家賃補助として天引きする場合 |

|---|---|

| 基本給 | 250,000円 |

| 住宅手当 | - |

| 社会保険料 | △37,761円 |

| 源泉所得税 | △5,200円 |

| 家賃支払額 | - |

| 家賃支払い後の手取額 | 207,039円 |

| 家賃支払い後の手取額(年額) |

2,484,468円 |

3つのパターンの総合比較

最後に、上記①~③の3つのパターンをまとめて比較します。

【手取額で比較した住宅手当と社宅家賃補助】

| パターン | 月額手取額 | 年額手取額 | 年間差額 | |

|---|---|---|---|---|

| ① | 給与に含めて住宅手当を支給 | 189,454円 | 2,273,448円 | 0 |

| ② | 社宅家賃の一部を会社が負担 | 199,645円 | 2,395,740円 | 122,292円 |

| ③ | 社宅家賃の一部を基本給から天引き | 207,039円 | 2,484,468円 | 211,020円 |

- 年間差額は、①を基準とした場合の差額

これらの3つのパターンは、その手法は違えども、額面上の負担額は全て同じです。

- 従業員の負担 ⇒ 5万円

- 会社の負担 ⇒ 5万円

しかし、それぞれのパターンごとに、最終的な手取額には差がついてしまっています。

上の表からも分かるとおり、会社が従業員の住宅費を負担する場合には、住宅手当として受け取るよりも、社宅を借上げて家賃を負担してもらった方が、得になります。

【住宅費を会社に負担してもらう場合のお得度 その1】

社宅家賃補助(パターン②)> 住宅手当(パターン①)

さらに、社宅による家賃補助についても、家賃を会社に負担してもらうよりも、負担分を基本給から天引きしてもらう方が、得になります。

【住宅費を会社に負担してもらう場合のお得度 その2】

社宅家賃を基本給から天引き(パターン③)> 社宅家賃補助(パターン②)

つまり、結論として、住宅費を会社に負担してもらう場合の最もお得な方法は、この方法になります。

【住宅費を会社に負担してもらう場合の最もお得な方法】

社宅家賃の一部を基本給から天引きしてもらう方法(パターン③)

会社に住宅費を負担してもらう従業員側から見ると、このような結果になりました。

では、住宅費を負担する会社側から見た場合には、どのようになるのでしょうか?

【こちらは小規模企業共済と経営セーフティ共済を比較した記事】

住宅手当と社宅の家賃補助を会社の負担額で比較

続いては、住宅手当と社宅の家賃補助を会社側の負担額から比較してみたいと思います。

具体的には、どの方法が最も節税になるのか?を検証します。

会社側についても、前述した3つのパターンで比較します。

【住宅手当と社宅家賃の比較パターン】

| 住宅費の負担形態 | 住宅費の負担形態の詳細 | |

|---|---|---|

| ① | 住宅手当を支給 | 給与に含めて住宅手当を支給 |

| ② | 社宅を利用して負担 | 社宅家賃の一部を会社が負担 |

| ③ | 社宅家賃の一部を基本給から天引き |

尚、使用する数字は、全て「従業員側から比較した場合」と同じです。

会社側から見ると税金上のメリット(節税)は無い?

実は、この住宅費の負担を会社側から見た場合の比較は、至極簡単です。

前述した「従業員側から比較した場合」の最後の方に、以下の記述があります。

これらの3つのパターンは、その手法は違えども、額面上の負担額は全て同じです。

- 従業員の負担 ⇒ 5万円

- 会社の負担 ⇒ 5万円

従業員の立場から見た場合には、会社が負担してくれた住宅費は「給与」という形で、反映されます。

従業員の給与は、基本給(額面額)をそのまま貰えるわけではありません。

社会保険料や源泉所得税など各種控除額があるため、額面額と手取額が異なります。

そのため、会社の住宅費の負担形態によって、損得が生まれるのです。

一方、住宅費を負担する会社側にとっては、負担する住宅費は「経費」になります。

この経費に控除額というものは存在しないので、額面額=経費の額になります。

ですから、経費の勘定科目こそ違いますが、負担する金額は全て額面の5万円なので、経費上の損得は発生しないことになります。

因みに、それぞれの経費の内容は、次のようになります。

【住宅費を負担する会社の経費】

| 住宅費の負担形態 | 経費の勘定科目と金額 | |

|---|---|---|

| ① | 住宅手当を支給 | 給与手当 50,000円(住宅手当) |

| ② | 社宅を利用して負担 | 地代家賃 50,000円(社宅家賃) |

| ③ |

このように、会社側においては3つのパターンで、経費の計上額が同じになります。

又、給与手当も社宅家賃も消費税が掛からないため、消費税上の損得も発生しません。

従って、結論はこのようになります。

【住宅費を会社が負担する場合の最もお得な方法】

住宅手当と社宅の家賃補助を比較しても、会社にとって損得(節税)の差は無い

尚、給与や社宅家賃に消費税が掛からない理由は、こちらの記事を参考にしてください。

消費税の課税判定の方法【課税、非課税、免税及び不課税の区分方法】

また、こちらは法人の特別償却と税額控除を比較した記事になります。

中小企業や個人事業者に活用して欲しい設備投資に係る2つの税制

会社の節税にはならないがメリットはある

では、住宅手当と社宅の家賃補助を比較した場合に、会社側のメリットは全く無いのかというと、そういうわけでもありません。

但し、これは節税になるメリットではありません。

そのメリットとは、社会保険料の負担が軽くなるメリットです。

下の表をご覧ください。

【会社の社会保険料の負担額】

| 住宅費の負担形態の詳細 | 社会保険料(月額) |

社会保険料(年額) |

年間差額 |

|

|---|---|---|---|---|

| ① | 給与に含めて住宅手当を支給 | 52,296円 | 627,552円 | 0 |

| ② | 社宅家賃の一部を会社が負担 | 43,605円 | 523,260円 | △104,292円 |

| ③ | 社宅家賃の一部を基本給から天引き | 37,761円 | 453,132円 | △174,420円 |

- 年間差額は、①を基準とした場合の差額

この表は、従業員の給与を比較した際に計算した、3つのパターンそれぞれにおける、社会保険料の金額です。

社会保険料は、会社と従業員で約半分ずつ負担するため、従業員の社会保険料が低くなることは、会社の社会保険料の負担も軽くなることになります。

従って、上の表からも分かるとおりパターン③の「社宅家賃の一部を基本給から天引きする方法」が、最も社会保険料の負担が少なくなることになります。

社会保険料の負担が少なくなるということは、会社から出ていくお金が少なくなるということです。

ですから、節税にはなりませんが資金繰りの面からは、次のことが言えます。

【住宅費を会社が負担する場合に資金繰りの面から最もお得な方法】

社宅家賃の一部を基本給から天引きする方法(パターン③)

比較結果のまとめ

今回は、会社が従業員の住宅費を負担する場合の節税(お得度)効果について、従業員側と会社側の両面から、次の3つのパターンで比較しました。

【住宅手当と社宅家賃の比較パターン】

| 住宅費の負担形態 | 住宅費の負担形態の詳細 | |

|---|---|---|

| ① | 住宅手当を支給 | 給与に含めて住宅手当を支給 |

| ② | 社宅を利用して負担 | 社宅家賃の一部を会社が負担 |

| ③ | 社宅家賃の一部を基本給から天引き |

最終的に、この比較検証結果についてまとめると、次のようになります。

【従業員が住宅費を負担してもらう場合の最もお得な方法】

社宅家賃の一部を基本給から天引きしてもらう方法(パターン③)

【会社が住宅費を負担する場合に最も節税効果がある方法】

住宅手当と社宅の家賃補助を比較しても、会社にとって損得(節税)の差は無い

【会社が住宅費を負担する場合に資金繰りの面から最もお得な方法】

社宅家賃の一部を基本給から天引きする方法(パターン③)

上の検証結果からも判るように、従業員と会社にとって最もお得と言える方法は、次の方法であると結論付けられます。

【従業員と会社の両者にとって最もお得と言える方法】

社宅家賃の一部を基本給から天引きする(してもらう)方法(パターン③)