こんにちは。税理士の高荷です。

自宅を二世帯住宅にするために改修工事をした場合には、一定の要件を満たせば所得税の優遇措置が受けられます。

ただ、改修工事の種類によって、適用できる制度が3つあります。

そこで、今回は二世帯住宅工事(正確には、多世帯同居改修工事)をした場合の所得税の減税制度を、各制度ごとに比較して徹底解説します。

多世帯同居改修工事を行った場合に適用できる減税制度

最初に、多世帯同居改修工事を行った場合に適用できる、所得税の減税制度を確認します。

【多世帯同居改修工事に係る所得税の減税制度】

| 工事の種類 | 摘要制度 | 備考 |

|---|---|---|

| 多世帯同居改修工事 (ローンあり) |

|

1.~3.のうちいずれか1つを選択 |

| 多世帯同居改修工事 (ローンなし) |

|

- |

多世帯同居改修工事については、まずローンの有無で適用できる制度が変わります。

又、ローンなしの場合は、適用できる制度が1つだけですが、ローンありの場合は3種類の制度のうち、いずれか1つを適用することになります。

尚、多世帯同居改修工事は、二世帯に限定したものではなく、要件に該当すれば何世帯であっても上記の優遇措置を受けることができます。

次から、それぞれの制度の内容を、上表に掲載されている順番に解説していきます。

尚、多世帯家族の世帯分離と税金の扶養家族の関係について、こちらの記事でまとめています。

多世帯同居改修工事に係る住宅借入金等特別控除(住宅ローン控除)

多世帯同居改修工事を行った場合に適用できる減税制度の1つ目は、住宅ローン控除です。

住宅ローン控除というと、住宅を購入した場合に受けられる減税制度として有名ですが、この住宅ローン控除は、一定のリフォーム改修工事をした場合でも適用することができます。

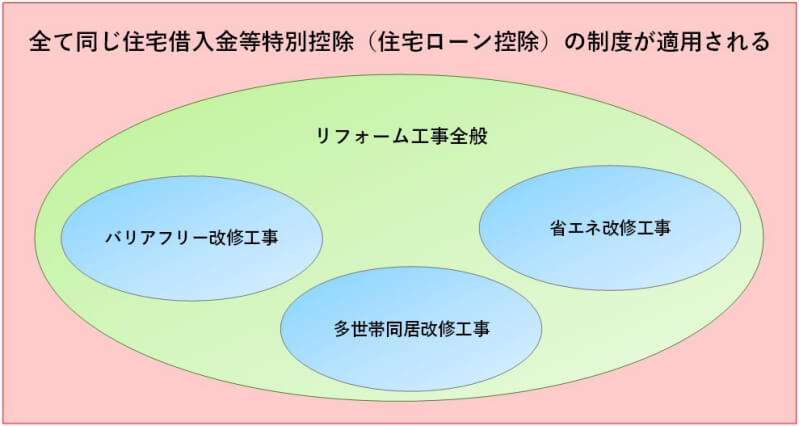

このリフォーム改修工事に係る住宅ローン控除は、次の図のような制度になっています。

【リフォーム改修工事に係る住宅ローン控除のイメージ図】

従って、多世帯同居改修工事を含むリフォーム改修工事全般については、全て同じ住宅ローン控除制度が適用されます。

住宅ローン控除の対象となるリフォーム改修工事全般とは、具体的に次の工事になります。

【住宅ローン控除の対象となるリフォーム改修工事】

次のいずれかの工事に該当すること

- 増築、改築、建築基準法に規定する大規模な修繕又は大規模の模様替えの工事

- 分譲マンションうち、その人が所有する部分の床、階段又は壁の過半について行う一定の修繕・模様替えの工事(a.に該当するものを除く)

- 家屋・分譲マンション(その人が所有する部分に限る)のうち居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床又は壁の全部について行う修繕・模様替えの工事(a.及びb.に該当するものを除く)

- 建築基準法施行令の構造強度等に関する規定又は地震に対する安全性に係る基準に適合させるための一定の修繕・模様替えの工事(a.~c.に該当するものを除く)

- バリアフリー改修工事(a.~d.に該当するものを除く)

- 省エネ改修工事(a.~e.に該当するものを除く)

多世帯同居改修工事についても、その多世帯同居改修工事の内容が、上記の住宅ローン控除の対象となる工事の内容(a.~f.までのいずれか)に合致していれば、住宅ローン控除の適用を受けることができます。

尚、多世帯同居改修工事を含むリフォーム工事全般をした場合の住宅ローン控除のその他の内容については、下の記事で解説しているので、そちらをご覧ください。

【確定申告】リフォーム・増改築をした場合の住宅ローン控除【控除額の計算、適用要件、手続方法など】

建築基準法に規定する大規模な修繕又は大規模の模様替えとは

家屋の壁(建築物の構造上重要でない間仕切壁を除く)、柱(間柱を除く)、床(最下階の床を除く)、はり、屋根又は階段(屋外階段を除く)のいずれか一以上について行う過半の修繕・模様替えを言います。

以上が、多世帯同居改修工事をした場合の、住宅借入金等特別控除(住宅ローン控除)の制度の内容になります。

多世帯同居改修工事に係る特定増改築等住宅借入金等特別控除

続いては、多世帯同居改修工事を行った場合に適用できる制度の2つ目として、特定増改築等住宅借入金等特別控除を解説します。

尚、この制度は多世帯同居改修工事に係るローンを組んでいないと、適用できません。

(注意)

「特定増改築等住宅借入金等特別控除」は、前述した「住宅借入金等特別控除(住宅ローン控除)」とは異なる制度です。

特定増改築等住宅借入金等特別控除の対象となる多世帯同居改修工事

特定増改築等住宅借入金等特別控除の対象となる多世帯同居改修工事は、以下に掲げる特定多世帯同居改修工事に該当する工事になります。

【特定増改築等住宅借入金等特別控除の対象となる特定多世帯同居改修工事】

| 特定多世帯同居改修工事の内容 |

家屋について行う他の世帯との同居をするのに必要な設備の数を増加させるための増築、改築、修繕又は模様替えで、以下の工事を含む増改築等を、特定多世帯同居改修工事と言います。

|

特定増改築等住宅借入金等特別控除のその他の要件

上記の特定多世帯同居改修工事に該当することに加えて、以下の要件も満たす必要があります。

住宅ローン控除の要件とは、少し異なるため注意が必要です。

【バリアフリー改修工事に係る特定増改築等住宅借入金等特別控除の適用要件】

- 自己が所有し、居住している住宅であること

- 多世帯同居改修工事の費用の額が、50万円を超える金額であること

(補助金がある場合には、その補助金控除後の金額)- 多世帯同居改修工事後、平成28年4月1日から平成33年(2021年)12月31日までの間に自己の居住の用に供していること

- 多世帯同居改修工事の日から6ヶ月以内に居住し、適用を受ける年の12月31日まで引き続き居住していること

- 適用を受ける年の合計所得金額が、3,000万円以下であること

- 多世帯同居改修工事をした後の床面積が50㎡以上であり、半分以上が居住用であること

- 多世帯同居改修工事の費用の半分以上が、居住用部分の増改築工事代であること

- 多世帯同居改修工事のために、5年以上のローンを組んでいること

- 居住した前2年と後2年の間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などを受けていないこと

特定増改築等住宅借入金等特別控除の控除期間及び控除額の計算方法

次に、多世帯同居改修工事に係る特定増改築等住宅借入金等特別控除の控除できる期間と、控除できる金額について解説します。

控除期間

控除額の計算

この制度の控除額は、下記の算式により計算します。

| A | 多世帯同居改修工事に係る費用の金額 |

|---|---|

|

|

| B | 増改築・改修工事全体に係るローンの残高 |

|

【計算例】

多世帯同居改修工事200万円と他の増改築工事100万円を行った場合

- 多世帯同居改修工事の費用 … 200万円(<250万円)

- ローン残高合計 … 300万円(<1,000万円)

- 控除額 … 50,000円

200万円×2%+(300万円-200万円)×1%=50,000円

特定増改築等住宅借入金等特別控除を受けるための手続き

多世帯同居改修工事に係る特定増改築等住宅借入金等特別控除の適用を受ける場合ためには、初年度のみ確定申告をする必要があります。

確定申告をする際に提出しなければならない書類は、次のとおりです。

【特定増改築等住宅借入金等特別控除の適用を受けるために必要な書類】

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高等証明書

- 増改築等工事証明書

- 家屋の登記事項証明書又は、請負契約書の写し等

(増改築工事等をした年月日、費用の額、床面積などが分かる書類 )- 補助金等の交付を受けている場合には、補助金等に関する書類

尚、サラリーマンの場合、2年目以降は年末調整で控除することになります。

以上が、多世帯同居改修工事をした場合の、特定増改築等住宅借入金等特別控除の制度の内容です。

多世帯同居改修工事に係る住宅特定改修特別税額控除

最後に、多世帯同居改修工事を行った場合の、住宅特定改修特別税額控除について解説します。

前述した2つの制度は、ローンを組んでいることが前提でしたが、この制度にはローンの有無は関係ありません。

住宅特定改修特別税額控除の対象となる多世帯同居改修工事

住宅特定改修特別税額控除の対象となる多世帯同居改修工事は、以下の内容になります。

前述した、特定増改築等住宅借入金等特別控除の特定多世帯同居改修工事の内容とは少し異なるため、注意が必要です。

【住宅特定改修特別税額控除の対象となる多世帯同居改修工事】

| 多世帯同居改修工事の内容 |

| 多世帯同居改修工事とは、調理室を増設する工事、浴室を増設する工事、便所を増設する工事又は玄関を増設する工事を言います。 (自己の居住の用に供する部分に調理室、浴室、便所又は玄関のうちいずれか二以上の室がそれぞれ複数になる場合に限る) |

住宅特定改修特別税額控除のその他の要件

上記の多世帯同居改修工事の内容に加えて、以下の要件も満たす必要があります。

前述した2つのローン控除の要件とは、少し異なるため注意が必要です。

【多世帯同居改修工事に係る住宅特定改修特別税額控除の適用要件】

- 自己が所有し、居住している住宅であること

- 対象となるのは、多世帯同居改修工事に係る標準的な費用の額である

- 多世帯同居改修工事の標準的な費用の額が、50万円を超える金額であること

(補助金がある場合には、その補助金控除後の金額)- 多世帯同居改修工事の日から6ヶ月以内に居住していること。

- 適用を受ける年の合計所得金額が、3,000万円以下であること

- 多世帯同居改修工事をした後の床面積が50㎡以上であり、半分以上が居住用であること

- 多世帯同居改修工事の費用の半分以上が、居住用部分の増改築工事代であること

[su_label]チェック![/su_label]

標準的な費用の額とは

この制度では、「標準的な費用の額」という金額を使って、控除額を計算します。(下記、計算方法参照)

標準的な費用の額とは、多世帯同居改修工事の種類ごとに単位当たりの標準的な工事費用の額として定められた金額に、その多世帯同居改修工事を行った床面積等を乗じて計算した金額をいいます。

この標準的な費用の額は、「増改築等工事証明書」で確認することができます。

住宅特定改修特別税額控除の控除期間及び控除額の計算方法

続いて、多世帯同居改修工事に係る住宅特定改修特別税額控除の控除できる期間と、控除できる金額について解説します。

控除期間

多世帯同居改修工事が完了した年分の所得税から、控除することになります。

控除額の計算

控除額は、次のようになります。

住宅特定改修特別税額控除を受けるための手続き

多世帯同居改修工事に係る住宅特定改修特別税額控除の適用を受けるためには、次に掲げる書類を添付して、確定申告を行う必要があります。

【住宅特定改修特別税額控除の適用を受けるために必要な書類】

- 住宅耐震改修特別控除額の計算明細書

- 増改築等工事証明書

- 家屋の登記事項証明書など、床面積が50㎡以上であることを証明する書類

- 補助金等の交付を受けている場合には、補助金等に関する書類

以上が、多世帯同居改修工事をした場合の、住宅特定改修特別税額控除の制度の内容になります。

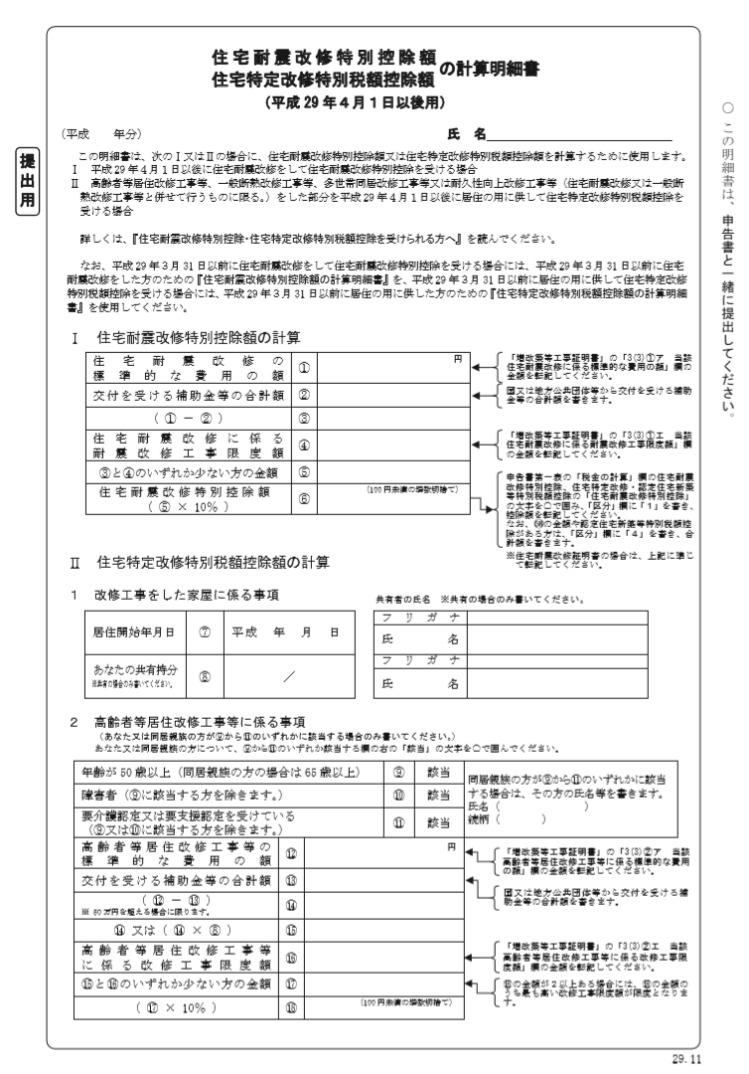

因みに、住宅耐震改修特別控除額の計算明細書の見本は、こちらです(1ページ目のみ)

【住宅耐震改修特別控除額の計算明細書】

【耐久性向上改修工事に係る減税制度】

【耐震改修工事に係る減税制度】

【複数の金融機関に一度で住宅ローンの審査申込が出来るサイト】

住宅本舗(JUTAPON.COM)/手間のかかる審査申し込みを一度で!![]()

【住宅ローン控除制度の仕組みについて】

お得な減税制度!住宅ローン控除の仕組みと控除額の計算方法について

【中古住宅を購入した場合の住宅ローン控除】