こんにちは。税理士の高荷です。

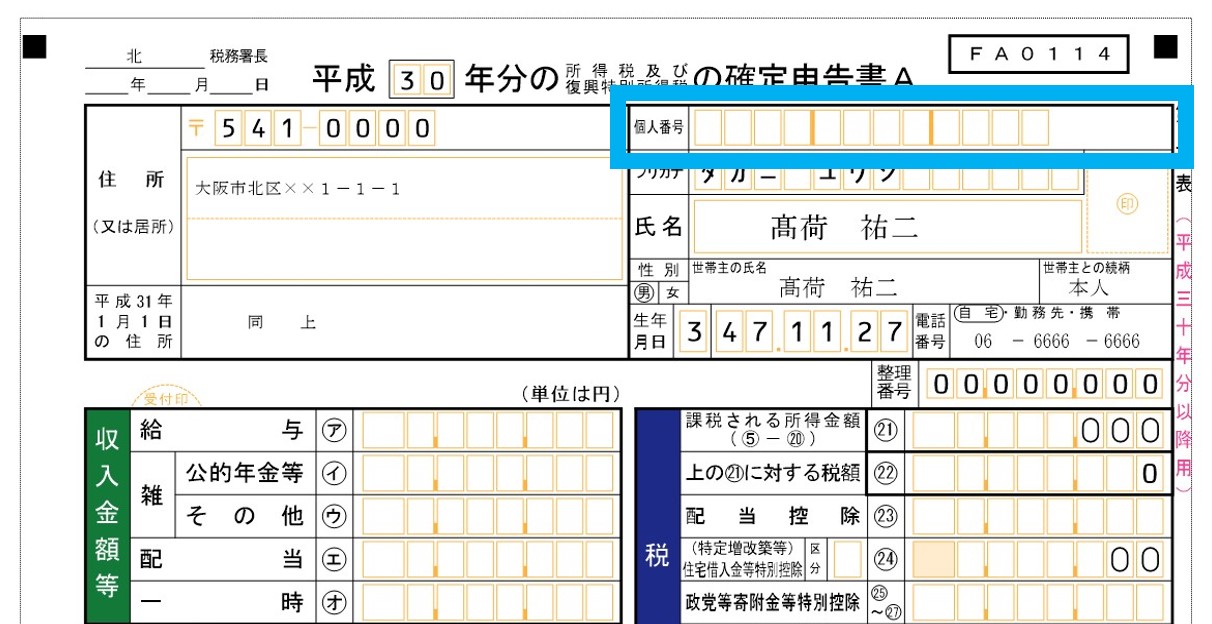

平成29年(2017年)に提出する所得税の確定申告書から、確定申告書へのマイナンバーの記載と、本人確認のためのマイナンバーカード等のコピーの添付(又は、提示)が必要になりました。

マイナンバーという12桁の番号については、全国民に「マイナンバー通知カード」が発送される仕組みになっているので、番号そのものは把握していると思います。

しかし、このマイナンバーについての税務上の取扱いについて、正しく把握している人は少ないのではないでしょうか。

そこで今回は、以下の疑問について解説を行いたいと思います。

- マイナンバーは毎年確定申告書に記載しないといけないのか?

- マイナンバーを記載せずに確定申告書を提出したらどうなるのか?

- マイナンバーカード等のコピーを添付せず、又は提示せずに確定申告書を提出したらどうなるのか?

これらの疑問と、税務上のマイナンバーの取扱いについて解説を行いますので、税務上の書類を提出等する際の参考にしてください。

尚、平成31年(2019年)3月7日現在の法令等に基づいた、国税におけるマイナンバーの取扱いについての解説になります。

マイナンバーに関する疑問についての回答

それでは、早速前掲したマイナンバーに対する疑問について回答を行います。

前掲したマイナンバーに対する疑問は、次の3つでした。

- マイナンバーは毎年確定申告書に記載しないといけないのか?

- マイナンバーを記載せずに確定申告書を提出したらどうなるのか?

- マイナンバーカード等のコピーを添付せず、又は提示せずに確定申告書を提出したらどうなるのか?

これら3つの疑問は、相互に関わりがあるため、まとめて回答したいと思います。

【マイナンバーに関する疑問についての回答】

- マイナンバーは、毎年、確定申告書に記載しなければなりません。

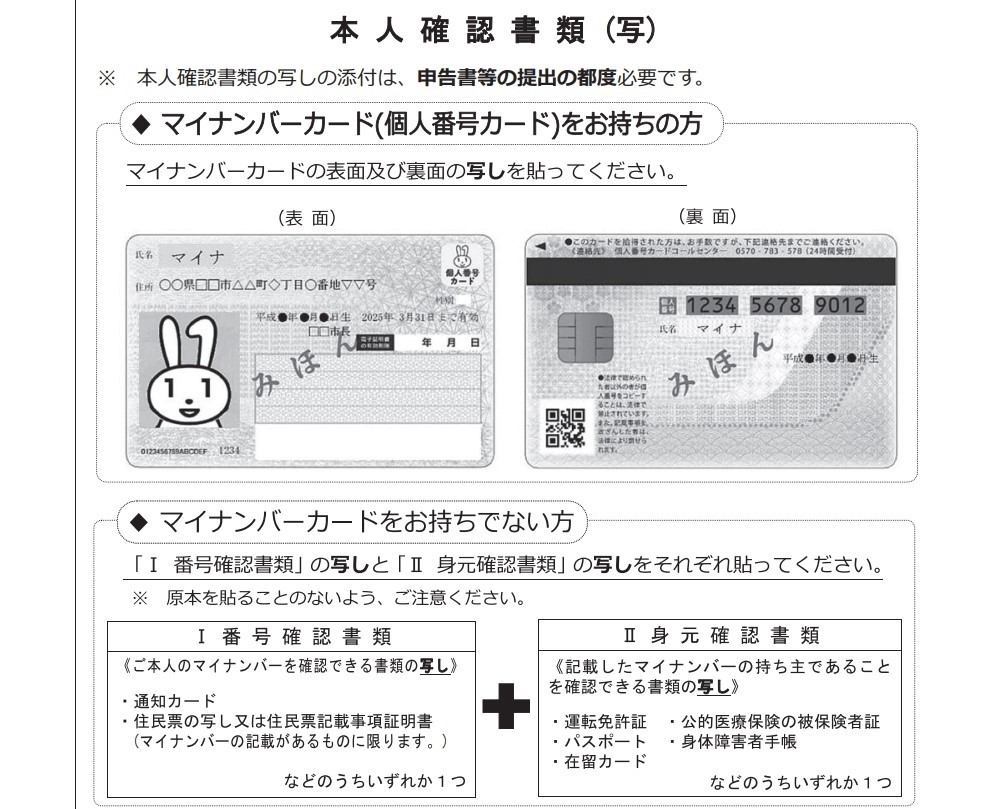

- 本人確認書類は、毎年、確定申告書に添付するか、税務署の職員に提示しなければなりません。

このように、「~しなければならない」と規定されており、所得税の確定申告書を提出する際の厳格なルール(義務)として定められています。

それでは、これらのルールを守らなかった場合には、どうなるのでしょうか?

【マイナンバーに関するルールを守らなかった場合】

- 確定申告書にマイナンバーを記載しなくても、確定申告書は受理されます。

- 確定申告書に本人確認書類を添付しなくても、又は税務署の職員に提示しなくても、確定申告書は受理されます。

- 上記1.及び2.については、記載、提出又は提示しなかったことによる罰則等はありません。

尚、この場合における「受理」とは、税務署内での処理が滞りなく行われることを意味し、例えば、確定申告による還付金等についても、問題なく還付されることを表します。

また、個人のマイナンバーだけでなく、法人における法人番号についても同様です。

つまり、マイナンバーを記載しようがしまいが、本人確認書類があろうがなかろうが、「確定申告」という手続き自体は問題なく行われることになります。

それはある意味当たり前のことで、マイナンバーの制度は、たかだか数年前に始まった制度ですが、確定申告の制度は、そのずっと前から行われている制度です。

それまで延べ何億という人が「マイナンバー無し」で確定申告をしていたわけですから、昨日今日始まったばかりのマイナンバーがなければ確定申告ができない、というのは普通に考えればあり得ないことなのです。

マイナンバー制度は、「社会保障・税番号制度」という名称で、税金の徴収と社会保障の公平のために創設されたらしいですが、現在のところ、マイナンバーと税金の申告・納税は全く関係がないものと言い切ってしまって良いと思います。

つまり、現状では、マイナンバーがあろうがなかろうが、税務署が正確な所得(税金)を把握するのに支障はないということです。

それは、確定申告におけるマイナンバー制度が、「~しなければならない」と義務として規定されているにも拘わらず、それを守らなくても「罰則がない」ことからも明らかです。

今後、税務におけるマイナンバーの取扱いがどのようになるのかは分かりませんが、現時点では上記で述べたとおりになるので、確定申告におけるマイナンバーについては、それほど過剰に意識する必要はありません。

但し、上記で述べたことを税務署に問い合わせても、ここまではっきりとは回答しないと思いますが。

【e-Taxにおけるマイナンバーの取扱い】

現在では、書面でなく「e-Tax(国税庁が提供する電子申告システム)」を使って確定申告をしている人も多いと思います。

このe-Taxでの確定申告においても、マイナンバーを入力する必要がありますが、もしマイナンバーを入力せずに確定申告書を送信してしまったとしも、書面で提出するのと同じように、申告書は受理されます。

尚、このようなケースでは、後日、税務署から問い合わせがあるそうですが、必ずあるとは限らないようです。

また、e-Taxによる確定申告では、マイナンバーカード等の本人確認書類の提出は不要です。

平成31年(2019年)からスマホによる確定申告(e-Tax)が可能になりました。

スマホによる確定申告は、こちらの記事で解説しています。

スマホによる確定申告書の作成【e-Tax利用の事前準備と注意事項】

スマホ(e-Tax)による確定申告書の作成【必要書類の準備と源泉徴収票の入力】

【参考資料】

〔確定申告書のマイナンバー記入欄〕

〔確定申告に必要な本人確認書類〕

会社へ提出するマイナンバーの取扱い

確定申告におけるマイナンバーについて、少しだけ熱く語ったところで、続いては、納税者(従業員)が会社へ提出する書類のマイナンバーの取扱いについて解説します。

例えば、年末調整時に会社に提出する書類として「給与所得者の扶養控除等(異動)申告書」がありますが、この書類についてもマイナンバーの記載が必要になります。

このように、直接税務署へ提出する書類だけではなく、ケースによっては会社へ提出する書類にもマイナンバーを記載することがあるので、この会社へ提出する書類のマイナンバーの取扱いを、納税者側と会社側からそれぞれ解説したいと思います。

納税者側からのマイナンバーの取扱い

最初に、納税者(従業員)の側からみたマイナンバーの取扱いについて解説します。

下の一覧表をご覧ください。

これは、所得税に関係する書類のうち、マイナンバーの記載が必要なものをいくつか抜粋した一覧です。

【マイナンバーの記載が必要な所得税に関係する主な書類】

- 確定申告書A(第一表・第二表)

- 確定申告書B(第一表・第二表)

- 個人事業の開業・廃業等届出書

- 給与所得者の扶養控除等(異動)申告書

- 退職所得の受給に関する申告書

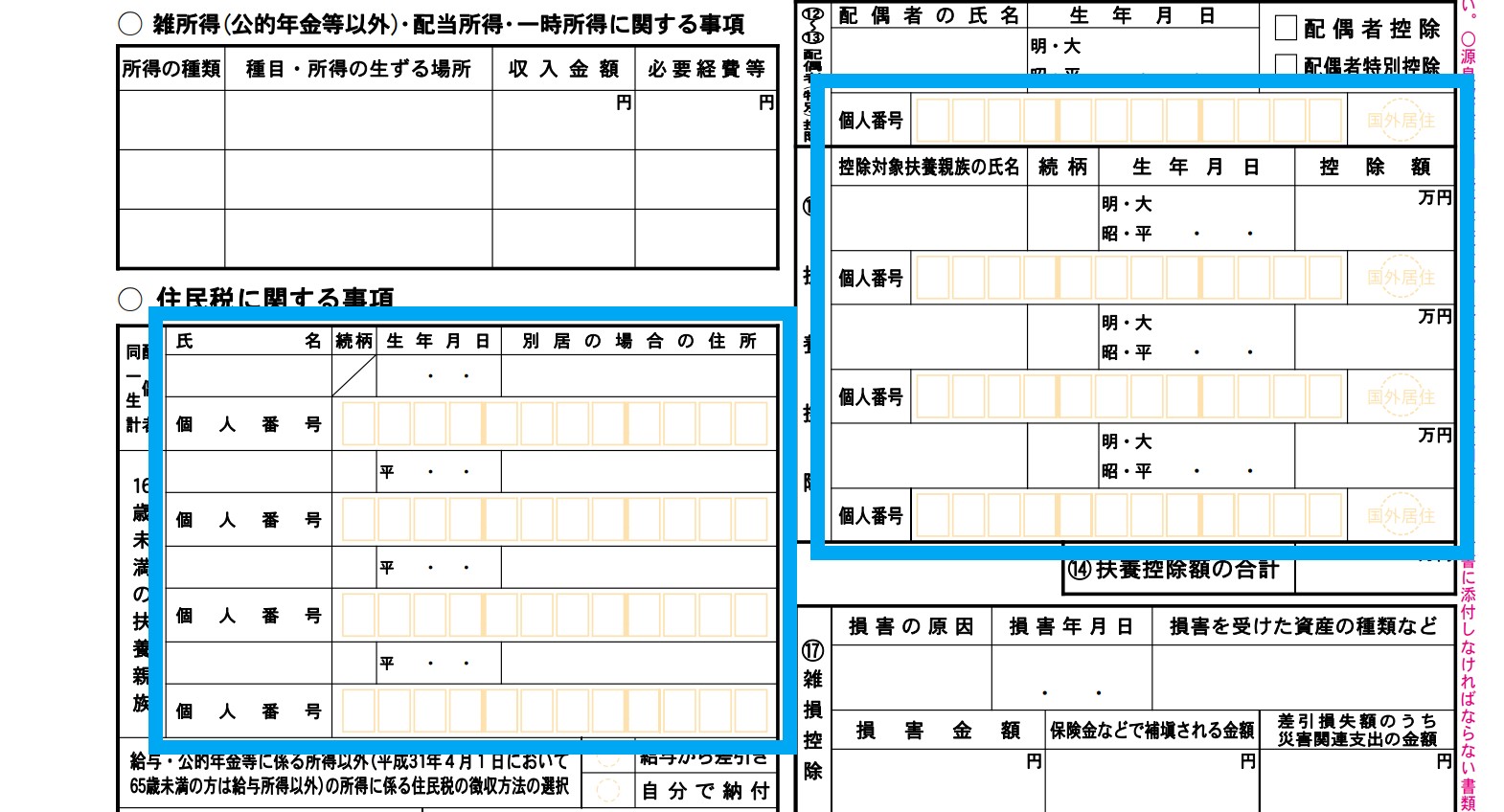

尚、上記の申告書に記載される下記の人についても、マイナンバーの記載が必要です。

- 配偶者

- 扶養親族

- 青色事業専従者又は白色事業専従者

〔参考資料〕

〔確定申告書における配偶者や扶養親族のマイナンバー記入欄〕

上記に掲げた書類については、全てマイナンバーの記載を要します。

そして、これら5つの書類は、その提出先によって次のように分けることができます。

- 上記1.~3.の書類

- 基本的に、納税者が直接税務署に提出する書類

- 上記4.及び5.の書類

- 会社を通じて税務署に提出することととなっている(又は保管する)書類

例えば、上記5.の「退職所得の受給に関する申告書」は、納税者(退職者)が一旦会社に提出し、会社を通じて税務署に提出すべき書類(実際には、提出せずに会社で保管する)とされています。

このような、納税者と税務署との間にワンクッション置かれる書類については、マイナンバーの記載はどのように取り扱われるのでしょうか。

この点は、マイナンバーを提供する納税者、マイナンバーの提供を受ける会社の双方にとって重要なことなので、注意してお読みください。

まず、上記の1.~3.の書類のように、直接税務署に提出する書類については、前章で解説した確定申告書と同じ取扱いになります。

問題は、上記4.及び5.のような、税務署ではなく会社に提出する書類ですが、こちらについては、下記のように取り扱われます。

【会社に提出する書類におけるマイナンバーの取扱い】

納税者が、会社に提出する書類にマイナンバーを記載しなくても(マイナンバーの提供を拒否しても)罰則等を受けることはありません。

つまり、前章で解説した確定申告書と同じで、マイナンバーを会社に知らせたくない人は、知らせなくても良いのです。

もし、会社側から「義務なので記載してください」と言われても、拒否することが可能です。

従って、現状では、マイナンバーを記載しなかったからといって、納税者(従業員)側が不利益を被ることは一切ありません。

マイナンバーが記載されていないという理由で、会社側が受け取りを拒否したら、それは会社側の責任になります。

確定申告書と同じで、マイナンバーの記載の有無で、受け取りを拒否することはできないのです。

よほどの理由がない限りは、通常マイナンバーを記入して提出する人がほとんどだと思いますが、現在の法律では、別に記載しなくても問題はないので、この点は、納税者(従業員)側の知識として頭の片隅に置いておくと良いでしょう。

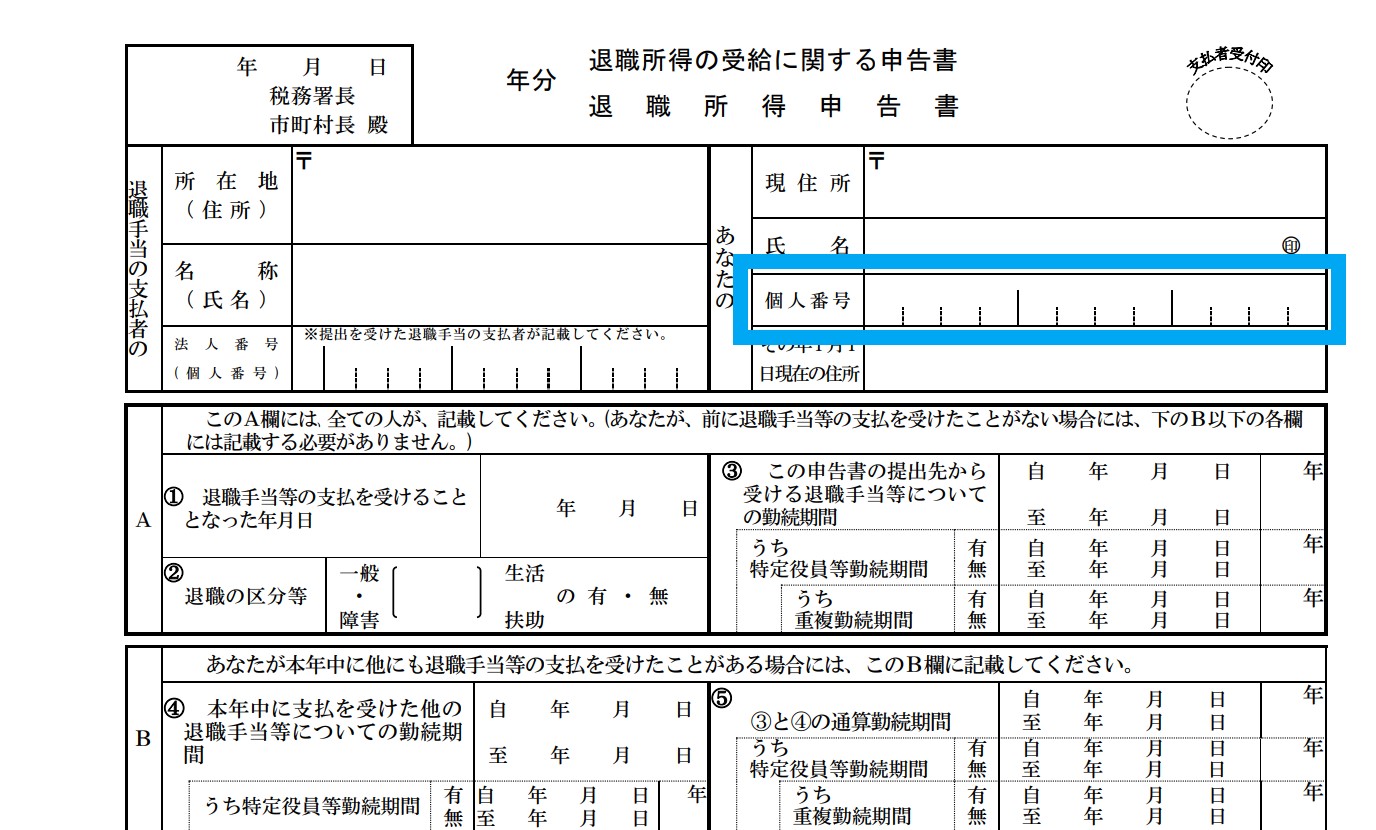

【参考資料】

〔退職所得の受給に関する申告書のマイナンバー記入欄〕

会社側からのマイナンバーの取扱い

続いては、マイナンバーの提供を受ける会社側から見た取扱いです。

先ほどの解説で大体分かるかと思いますが、例え、マイナンバーの記入がなくても、会社はその書類の受け取りを拒否することはできません。

また、納税者がマイナンバーの提供を拒否しているのであれば、それを強制的に(何としてでも)記入させる権限もありません。

その代わり、例えマイナンバーが記載されていない書類を受け取ったとしても、納税者側と同じように、会社が不利益を被ることもありません。(つまり、罰則等を受けることはありません)

なぜなら、上記に掲載した4.及び5.の書類は、「納税者 ⇒ 会社 ⇒ 税務署」という流れで提出すべきこととされている書類なので、最終的な受取者は「税務署」ということになります。

ですから、間にワンクッション(会社が)入ったとしても、最終的には税務署が受け取る(とされる)書類なので、確定申告書におけるマイナンバーと同じように取り扱われるのは、当然と言えます。

従って、会社へ提出する書類にマイナンバーが記載されていなくても、納税者(従業員)・会社ともに、特に問題はないという結論になります。

但し、会社が、マイナンバーが記載された書類を受け取った場合には、少し事情が変わってきます。

マイナンバーが記載された書類を会社が受け取った場合

ここまでの解説から、例えば「給与所得者の扶養控除等(異動)申告書」であれば、マイナンバーの記載の有無に拘らず、会社はその書類を受け取ることになりますが、実は、マイナンバーが記載されているか・いないかは、会社にとって非常に重要な意味を持ちます。

それは、一旦、マイナンバーが記載された書類を受け取れば、その会社は「個人番号関係事務実施者」となり、次の義務を負うことになるからです。

- 従業員や扶養家族の本人確認義務

- マイナンバーが外部へ漏れないための厳格な管理義務

- 税務署へ提出する書類へのマイナンバーの記載義務

- マイナンバーの訂正、利用停止、消去等の手続義務

- マイナンバーの管理に関する組織内の教育義務

- マイナンバーに関する立ち入り検査等を受ける義務

そして、これらの義務を怠ると、懲役刑や罰金刑などの罰則を受ける可能性もあります。

つまり、会社等がマイナンバーの取扱いに対して負う義務は、納税者のそれとはまったく異なるものになるのです。

ただ、問題なのは、これらの規定をきちんと理解したうえで、会社の経営者や担当者がマイナンバーを取り扱っているのか、という点です。

特に、日本の会社のほとんどを占める中小企業や個人事業者などは、マイナンバーの取扱いについて、どの程度の理解があるのか疑問に思う部分もあります。

また、この記事での解説内容は、税務に関わることのみですが、マイナンバーは税金以外の分野にも関わってくる番号です。

従って、マイナンバーの制度についてよく解っていない会社関係者は、是非これを機会に「マイナンバーの取扱い」について勉強していただけたらと思います。

【会社がマイナンバーを一切取り扱わなかったら】

会社が、一旦マイナンバーを取り扱ってしまうと(従業員から提供を受けると)、前述した義務を負い、刑罰の対象になってしまいますが、マイナンバーを一切取り扱わなければどうなるのでしょうか?

現在の法律においては、会社がマイナンバーを取り扱わないことは可能です。

但し、国税庁としては、このような見解を示しています。

「事業者は個人番号を集める努力をして、それでも収集できなかった場合は、従業員に提示を拒否された旨の記録を取っておくこと」

つまり、マイナンバーを集める努力をしたが、集まらなかったということにすれば、可能ということになります。

このように、会社がマイナンバーに関する事務を一切行わなければ、前述した義務を負うこともなく、また刑罰の対象にもなりません。

因みに、「従業員に提示を拒否された旨の記録を取らなかった」場合でも、従業員・会社双方に対する罰則や不利益はありません。

既にマイナンバー制度が施行されて数年経っていますので、こんなこと書いても「いまさら」ですが…

尚、ここまでの解説について、法的な根拠が知りたいという人は、下記の国税庁のサイトや総務省のサイトを参考にしてください。(マイナンバー制度は、今後も随時改正されていくと思います)

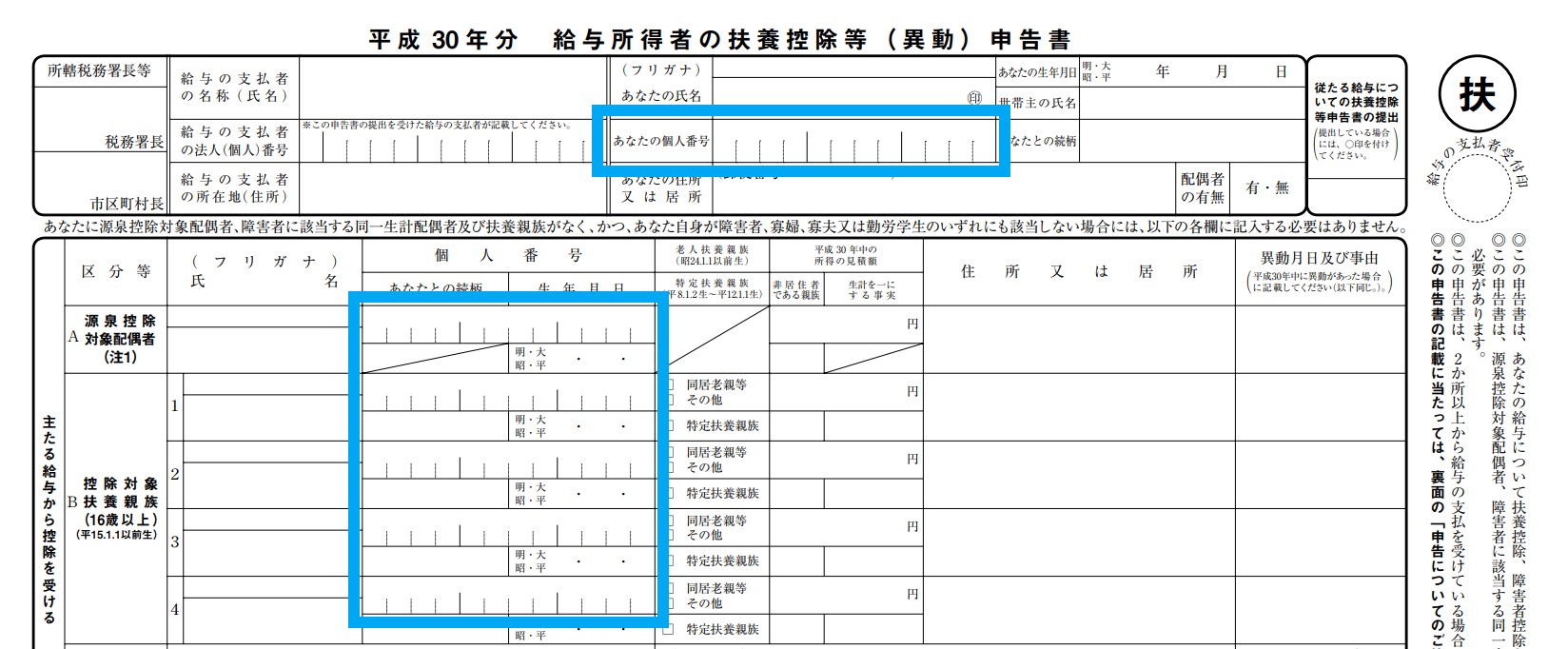

【参考資料】

〔扶養控除等(異動)申告書のマイナンバー記入欄〕

マイナンバーの記載が必要な税務書類

最後に、税務上マイナンバーの記載が必要な書類を一覧にして掲載します。

マイナンバーは「個人に関する番号」なので、必然的に、所得税や相続税・贈与税、個人の消費税に関する書類がほとんどとなります。

尚、非常に数が多いため、あまり利用しないと思われる書類については、一部省略しています。

【マイナンバーの記載が必要な所得税に関係する書類】

- 確定申告書A(第一表・第二表)

- 確定申告書B(第一表・第二表)

- 死亡した者の所得税及び復興特別所得税の確定申告書付表

- 所得税及び復興特別所得税の準確定申告書(所得税法第172条第1項及び東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法第17条第5項に規定する申告書)

- 保険料を支払った場合等の課税の特例の届出書(兼)保険料を支払った場合等の課税の特例の還付請求書

- 有限責任事業組合の組合事業に係る所得に関する計算書

- 純損失の金額の繰戻しによる所得税の還付請求書

- 純損失の金額の繰戻しによる所得税の還付請求書(東日本大震災の被災者の方用)

- 個人事業の開業・廃業等届出書

- 所得税・消費税の納税地の変更に関する届出書

- 所得税・消費税の納税地の異動に関する届出書

- 総収入金額報告書

- 退職所得の選択課税の申告書

- 源泉徴収税額の納付届出書

- 給与所得者の扶養控除等(異動)申告書

- 従たる給与についての扶養控除等(異動)申告書

- 公的年金等の受給者の扶養親族等申告書

- 給与支払事務所等の開設・移転・廃止届出書

- 源泉所得税及び復興特別所得税の徴収猶予・還付申請書(災免用)(給与等・公的年金等・報酬等)

- 源泉所得税及び復興特別所得税の年末調整過納額還付請求書兼残存過納額明細書

- 源泉所得税及び復興特別所得税の誤納額還付請求書

- 退職所得の受給に関する申告書

- 相続財産に係る非上場株式をその発行会社に譲渡した場合のみなし配当課税の特例に関する届出書

- 本店等一括提供に係る承認申請書

- 租税条約に関する届出書等(一定の軽減・免除等に係るもの)

- 租税条約に関する一定の源泉徴収税額の還付請求書

- 租税条約に基づく認定を受けるための申請書

- 免税芸能法人等に関する届出書

- 国内事業管理親法人株式の交付を受けた場合の届出書

- 恒久的施設を有しない外国組合員の課税所得の特例に関する届出書

- 非課税貯蓄に関する申告書等

- 金融機関の営業所等の異動届出書

- 特別非課税貯蓄に関する申告書等

- 財産形成非課税住宅貯蓄申告書等

- 財産形成非課税年金貯蓄申告書等

- 特定口座開設届出書・異動届出書等

- 非課税口座(NISA)開設届出書・異動届出書等

- 金融商品取引業者において事業譲渡等があった場合に提供すべき事項

- 変更届出事項(金融商品取引業者変更届出書に記載された事項)

- 未成年者口座(ジュニアNISA)開設届出書・移動届出書等

- 国外社債等の利子等の分離課税の適用を受けるための申告書

- 特定寄附信託(異動)申告書 など

【マイナンバーの記載が必要な相続税・贈与税に関係する書類】

- 相続税の申告書第1表(第1表(続))

- 相続税の申告書(第1表の付表1)

- 相続税の修正申告書第1表(第1表(続))

- 贈与税の申告書第1表

- 死亡した者の贈与税の申告書付表(兼相続人の代表者指定届出書)

- 教育資金非課税申告書

- 追加教育資金非課税申告書

- 教育資金非課税取消申告書

- 教育資金非課税廃止申告書

- 教育資金管理契約に関する異動申告書

- 結婚・子育て資金非課税申告書

- 追加結婚・子育て資金非課税申告書

- 結婚・子育て資金非課税取消申告書

- 結婚・子育て資金非課税廃止申告書

- 結婚・子育て資金管理契約に関する異動申告書

- 障害者非課税信託申告書

- 障害者非課税信託取消申告書

- 障害者非課税信託廃止申告書

- 障害者非課税信託に関する異動申告書

- 相続税法第49条第1項の規定に基づく開示請求書

- 相続税法第49条第1項の規定に基づく開示請求書付表

【マイナンバーの記載が必要な消費税等に関係する書類】

- 消費税及び地方消費税の申告書(一般用)

- 確定、中間(仮決算)、還付、修正の各申告書

- 消費税及び地方消費税の申告書(簡易課税用)

- 確定、中間(仮決算)、還付、修正の各申告書

- 消費税及び地方消費税の中間申告書

- 死亡した事業者の消費税及び地方消費税の確定申告明細書

- 消費税課税事業者選択届出書

- 消費税課税事業者選択不適用届出書

- 消費税課税事業者選択(不適用)届出に係る特例承認申請書

- 消費税課税事業者届出書(基準期間用)

- 消費税課税事業者届出書(特定期間用)

- 消費税の納税義務者でなくなった旨の届出書

- 事業廃止届出書

- 個人事業者の死亡届出書

- 消費税異動届出書

- 消費税課税期間特例選択不適用届出書(事業廃止の場合に限る)

- 消費税簡易課税制度選択不適用届出書(事業廃止の場合に限る)

- 任意の中間申告書を提出することの取りやめ届出書(事業廃止の場合に限る)

- 輸出物品販売場購入物品譲渡(譲受け)承認申請書

- 輸出物品販売場購入物品亡失承認申請書(国際第二種貨物利用運送事業者用)

- 印紙税に関する一定の申請書・届出書等

- 揮発油税及び地方揮発油税納税申告書等

- 石油ガス税非課税石油ガス容器の承認申請書等

- 航空機燃料税納税申告書等

- 被災自動車確認書交付申請書

- 自動車重量税廃車還付申請書

- たばこ税及びたばこ特別税納税申告書

- たばこ税及びたばこ特別税の手持品課税納税申告書

- 石油石炭税納税申告書

- 酒税納税申告書 など

【マイナンバーの記載が必要なその他の書類】

- 給与所得の源泉徴収票

- 納税者本人に交付するものを除く

- 退職所得の源泉徴収票

- 納税者本人に交付するものを除く

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

- 利子等の支払調書

- 国外公社債等の利子等の支払調書

- 配当、剰余金の分配、金銭の分配及び基金利息の支払調書

- 国外投資信託等又は国外株式の配当等の支払調書

- 投資信託又は特定受益証券発行信託収益の分配の支払調書

- オープン型証券投資信託収益の分配の支払調書

- 先物取引に関する支払調書

- 金地金等の譲渡の対価の支払調書

- 非居住者等に支払われる一定の支払調書

- その他一定の支払調書

- 公的年金等の源泉徴収票

- 納税者本人に交付するものを除く

- 信託の計算書

- 国外送金等調書

- 国外財産調書

- 国外証券移管等調書

- 財産債務調書

- その他一定の調書

- 特定口座年間取引報告書

- 納税者本人に交付するものを除く

- 非課税口座(NISA)年間取引報告書

- 未成年者口座(ジュニアNISA)年間取引報告書

- 納税者本人に交付するものを除く

- 利子等の告知書

- 配当の告知書

- その他一定の告知書

- 再調査の請求書(異議申立書)

- 審査請求書

- 相互協議申立書

- 仲裁要請書

- 納税証明書交付請求書

- 地価税の申告書等

- 更正の請求書 など

以上で、税務におけるマイナンバー制度についての解説を終わります。