こんにちは。税理士の髙荷です。

マイホームを売った場合の税制として、以前に2つの記事を掲載しました。

これら2つの記事は、主に「マイホームを売却して売却益(利益)」が出た場合を想定した内容となっています。

しかし、土地や建物の不動産を売却しても、必ず利益が出るとは限りません。

場合によっては、損失が出る(利益がマイナスになる)こともあり得ます。

そこで今回は、マイホーム(土地・建物)を売却して、売却損失が出た場合に利用できる特例制度について解説したいと思います。

上記の2つの記事では、マイホームを売った場合の「税額計算の基本」と「売却益が出た場合に利用できる特例」について解説していますので、今回の「売却損が出た場合の特例」の解説と併せて参考にしてもらえればと思います。

原則として確定申告は不要

マイホームを売却した場合の特例について解説する前に、確定申告におけるマイホーム売却の取扱いについて説明しておきます。

マイホームの売却は、税法上、「譲渡所得」という所得に区分されます。

この譲渡所得がプラスの場合(つまり、売却益が出た場合)には、必ず確定申告をしなければなりません。

しかし、譲渡所得がマイナスになった場合(つまり、売却損が出た場合)には、原則として確定申告をする必要はありません。

例えば、サラリーマンなど給与をもらっている人で、収入がその給与のみの場合には、通常確定申告はしません。

そのような、元々確定申告をする必要のない人がマイホームを売った場合には、譲渡所得がマイナスであれば、確定申告をする必要はないのです。

但し、これから解説する特例を適用する場合には、元々確定申告をする必要のない人であっても、確定申告をしなければなりません。

なぜなら、特例の適用を受けるためには、確定申告書を提出することが要件となっているからです。

また、特例の適用を受ければ、税制上お得になる(節税になる)場合もありますが、一定の要件を満たしていることが条件となります。

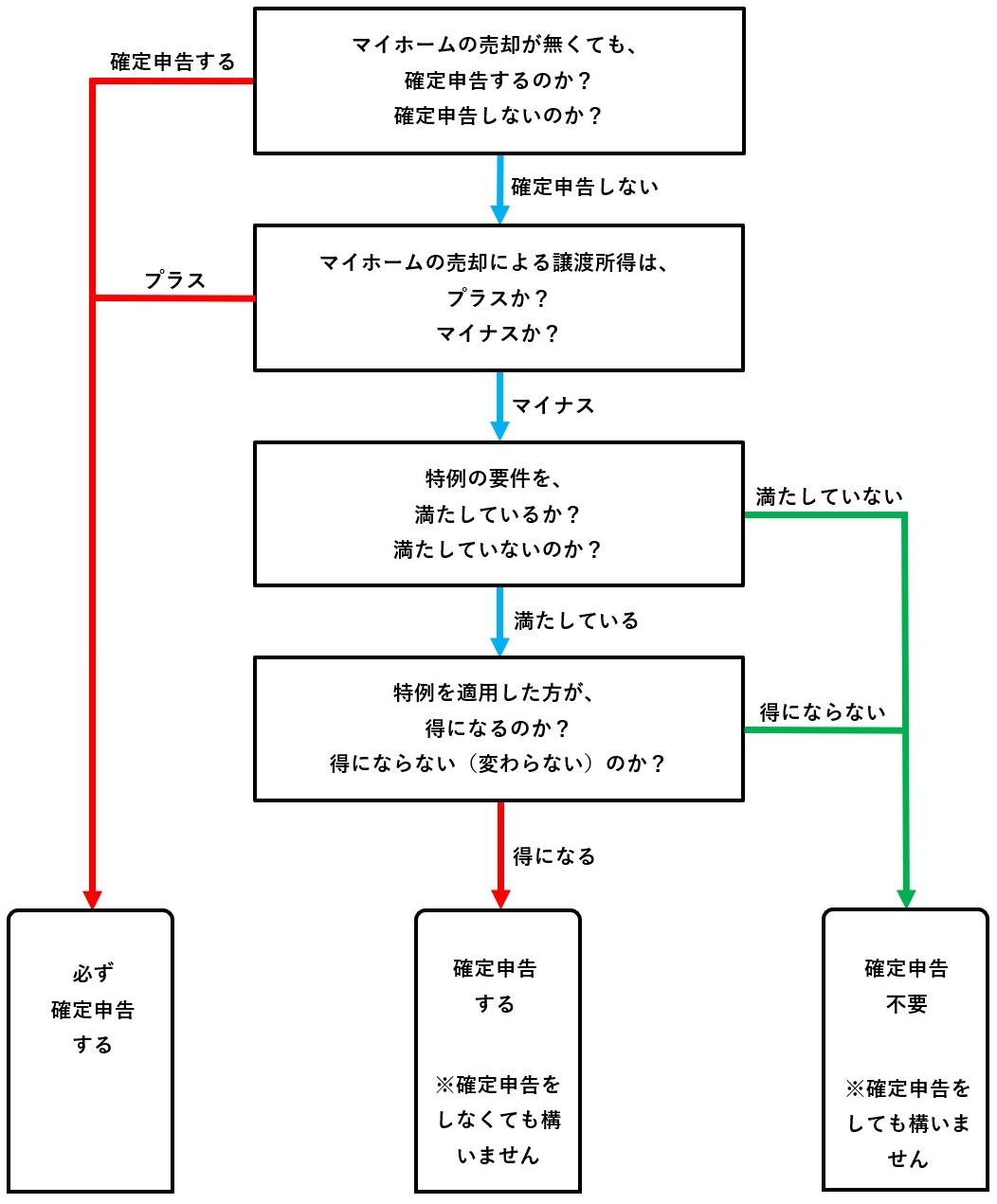

従って、マイホームを売って売却損が出た場合には、次のように考えてください。

【マイホーム売却に係る確定申告】

- 尚、今回解説する特例を適用すると、ほとんどのケースで得になる(節税になる)と思われますが、節税にならないケースもあります。

このように、選択肢がいくつかあるので、次から解説する特例の内容等も参考に、確定申告の方法を選んでください。

売却損が出た場合の特例の概要(専門用語の解説)

マイホームを売却して売却損が出た場合に利用できる特例として、次の2つの制度があります。

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

上記の特例の内容を理解するうえで重要なのは、「損益通算」と「繰越控除」という用語の理解です。

この2つの専門用語の内容が、今回の特例の内容そのものなので、用語の意味をある程度理解してもらえれば、特例の内容も理解できることになります。

尚、「居住用財産」というのはマイホームのことだと思ってもらえれば良いかと思うので、まずは、この2つの専門用語について、簡単に解説します。

損益通算とは

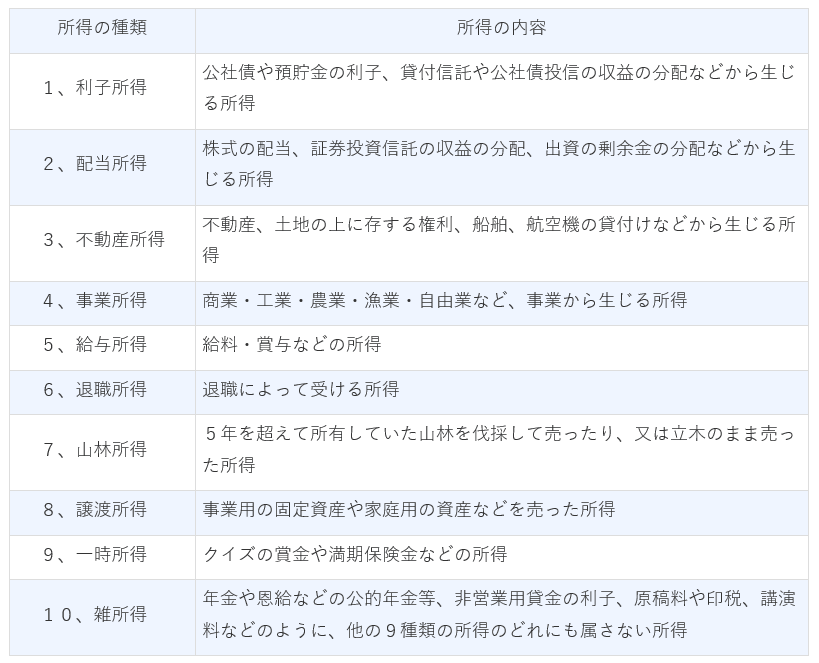

所得税(復興特別所得税も含みます)や個人住民税の計算においては、個人が得た所得(利益)を大きく10種類に区分して計算します。

【個人所得の区分】

先ほど、マイホームの売却は「譲渡所得」に該当すると述べましたが、上図の8、が譲渡所得になります。

サラリーマン等がもらう給与は5、の給与所得に該当し、公的年金等の収入は10、の雑所得に該当します。

そして、「損益通算」とは、これらの10種類の所得のうち、一定の所得の金額がマイナス(損失)になっていた場合に、他の所得からその損失額を差し引くことができる制度です。

要するに、プラス(利益)とマイナス(損失)が、相殺できる制度を「損益通算」と言います。

例えば、事業所得の損失が△100、不動産所得の利益が+200出ているケースを例に解説します。

【損益通算しないケース】

所得区分 所得金額 ① 事業所得 0(マイナスの金額は切り捨てられます) ② 不動産所得 200 ③ 合計所得 ① + ② = 200

損益通算をしないケースでは、事業所得の金額は0となり、合計所得200を基に税率が掛けられ税額が計算されます。

【損益通算するケース】

所得区分 所得金額 ① 事業所得 △100(損益通算するので切り捨てません) ② 不動産所得 200 ③ 合計所得 ① + ② = 100

一方、損益通算をするケースでは、事業所得の損失△100と不動産所得の利益200が相殺できるので、合計所得が100になり、損益通算をしないケースに比べ、税金が少なくなります。

そのため、損益通算できるケースでは、損益通算を行った方が得になります。

このように、損益通算は一定の所得に損失が生じていた場合に、他の所得と相殺することによって、税金を減らす効果があります。

そのため、マイホームの売却損についても、この損益通算の特例を適用した方が、節税になるのですが、他に相殺できる所得(利益)が無い場合になどには、効果がないとも言えます。

また、損益通算には、適用できる所得とできない所得があり、さらに控除(相殺)する順序も決まっています。

一応、損益通算が適用できる所得や、その順番についても解説しますが、特に覚えてもらう必要はないと思います。

なぜなら、少し専門的な内容になり、所得税等の計算の仕組み等が解っていないと、読んでも意味が分からないからです。

従って、ここでは、損益通算という制度の仕組み(概要)を押さえてもらえれば、充分です。

【参考】

〔損益通算の対象となる所得〕

所得の計算上、損失が生じていた場合に、他の所得から差し引くことができる所得は以下の通りです。

一方、次の所得については、例え損失が生じていたとしても、他の所得と相殺することはできません。

〔マイホーム売却に係る損益通算の順序〕

- その年分の経常所得の金額(利子、配当、不動産、事業、給与、雑所得の金額を言います)について、損益通算の規定による控除を行います。

- 特例(マイホームの売却損)の金額を、次のa.からg.の所得金額から順次控除します。

- 総合短期譲渡所得の金額

- 総合長期譲渡所得の金額

- 一時所得の金額

- 土地等に係る事業所得等の金額

- 経常所得の金額

- 山林所得の金額

- 退職所得の金額

- その上で、その年の前年以前3年内に純損失の金額がある場合には、純損失の繰越控除を行います。(繰越控除は、最も古い年分に生じた純損失の金額から順次控除します)

- 更に、その年の前年以前3年内に雑損失の金額がある場合には、雑損失の繰越控除を行います。(繰越控除は、最も古い年分に生じた雑損失の金額から順次控除します)

繰越控除とは

続いては、「繰越控除」について解説します。

その名称から何となく想像はできるかと思いますが、この繰越控除は、マイホームの売却によって生じた損失(マイナス)を翌年以降に繰り越すことができる制度です。

但し、翌年以降に繰り越せるマイナスは、前述した損益通算を行っても相殺しきれなかったマイナスが残っている場合に限ります。

例えば、マイホームの売却損失(譲渡所得)が△200、事業所得の利益が+100出ているケースを例に解説します。

【繰越控除の仕組み】

| 年分 | 所得区分 | 所得金額 | |

|---|---|---|---|

| ① | 2019年 | 譲渡所得 | △200 |

| ② | 事業所得 | 100 | |

| ③ | 合計所得 | ① + ② = 0 (相殺しきれなかった△100を翌年に繰越) |

|

| ④ | 2020年 | 繰越控除 | △100(2020年の確定申告で相殺可) |

尚、損益通算と同じく、この繰越控除にも、繰り越した損失を控除(相殺)する順番があります。

先ほどと同じく参考資料として掲載しますので、覚えてもらう必要はありません。

繰越控除の概要だけ理解してもらえれば、OKです。

【参考】

〔マイホーム売却に係る繰越控除の順序〕

- その年分の損益通算の規定による控除を行います。

- その年の前年以前3年内に純損失の金額がある場合には、純損失の繰越控除を行います。(繰越控除は、最も古い年分に生じた純損失の金額から順次控除します)

- 特例(マイホームの売却損)による繰越控除を行いますが、この場合、次のa.からf.ヘの所得金額から順次控除します。

- 分離長期譲渡所得の金額

- 分離短期譲渡所得の金額

- 総所得金額

- 土地等に係る事業所得等の金額

- 山林所得金額

- 退職所得金額

- その年の前年以前3年内に雑損失の金額がある場合には、雑損失の繰越控除を行います。(繰越控除は、最も古い年分に生じた雑損失の金額から順次控除します)

売却損が出た場合の特例の適用要件等

それでは、マイホームの売却損に掛かる特例の内容について解説します。

前章までで、制度の概要(損益通算と繰越控除)は解説したので、後は、この特例の適用要件等を押さえてもらえれば良いかと思います。

マイホームを売却して売却損が出た場合に利用できる特例としては、次の2つの制度があると述べました。

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

ここでは、この2つの制度の適用要件等を、一覧表にして解説します。

【マイホームの売却損が出た場合の特例】

| 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除 | 特定居住用財産の譲渡損失の損益通算及び繰越控除 | ||

|---|---|---|---|

| 売

却

資

産 |

居住用財産の定義 |

|

|

| 共通要件 |

|

||

| 所有期間 | 売却する年の1月1日現在で、所有期間が5年超 | ||

| 居住期間 | 制限なし | ||

| 適用制限 | (※3) | (※4) | |

| 損益通算の対象 | 譲渡所得の計算上生じた売却損 |

次のうち、いずれか少ない金額

|

|

| 対象税金 | 所得税・住民税 | ||

| 住宅ローン | 要件なし | 売買契約を締結した日の前日においてその売却資産に係る一定の住宅ローンの残高があること |

|

| 買

換 資 産 |

取得期限 | 売却日の属する年の前年1月1日から翌年12月31日までに取得すること | 買換資産の必要なし |

| 居住期限 | 買換資産を取得した日から取得した日の属する年の翌年12月31日までに居住すること | ||

| 住宅ローン | 取得をした日の属する年の12月31日又は特例の適用を受けようとする年の12月31日において買換資産について一定の住宅ローン残高があること | ||

| 面積制限 | 50㎡以上(登記簿面積) | ||

| 住宅ローン 控除 |

併用可能 | ||

| 経過年数 制限 |

なし | ||

| 適用条文 | 措法41条の5 | 措法41条の5の2 | |

【注意事項】

(※1)について

「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除」は、マイホームの敷地である土地の面積が500㎡を超える部分の売却損については適用されません。

(※2)について

現時点(2019年2月19日現在)では、2019年12月31日までの売却が対象ですが、延長される可能性もあります。

(※3)について

前年、前々年において、次の規定の適用を受けている場合には、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除」の適用を受けることはできません。

- 居住用財産の譲渡所得の課税の特例

- 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

(※4)について

前年、前々年において、次の規定の適用を受けている場合には、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除」の適用を受けることはできません。

- 居住用財産の譲渡所得の課税の特例

- 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

(※5)について

一定の住宅ローンとは金融機関等から借り入れたもので、償還期間が10年以上のものを言います。

尚、住宅ローンの残高が、マイホームの売却対価を上回っている必要があります。

上記のように、少し複雑な要件となっていますが、売却損が出た場合の特例を適用するためには、これらの要件を全て満たしている必要があります。

特に、大前提となる要件がありますので、まずは下記の要件を満たしているかを確認してください。

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

- 一定の買換資産(要は、新居)を取得していること

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

- 住宅ローンが残っており、且つその残高が売却金額以上であること

また、現状では、平成31年(2019年)12月31日までに売却したマイホームが対象となっているので、この点にも留意してください。

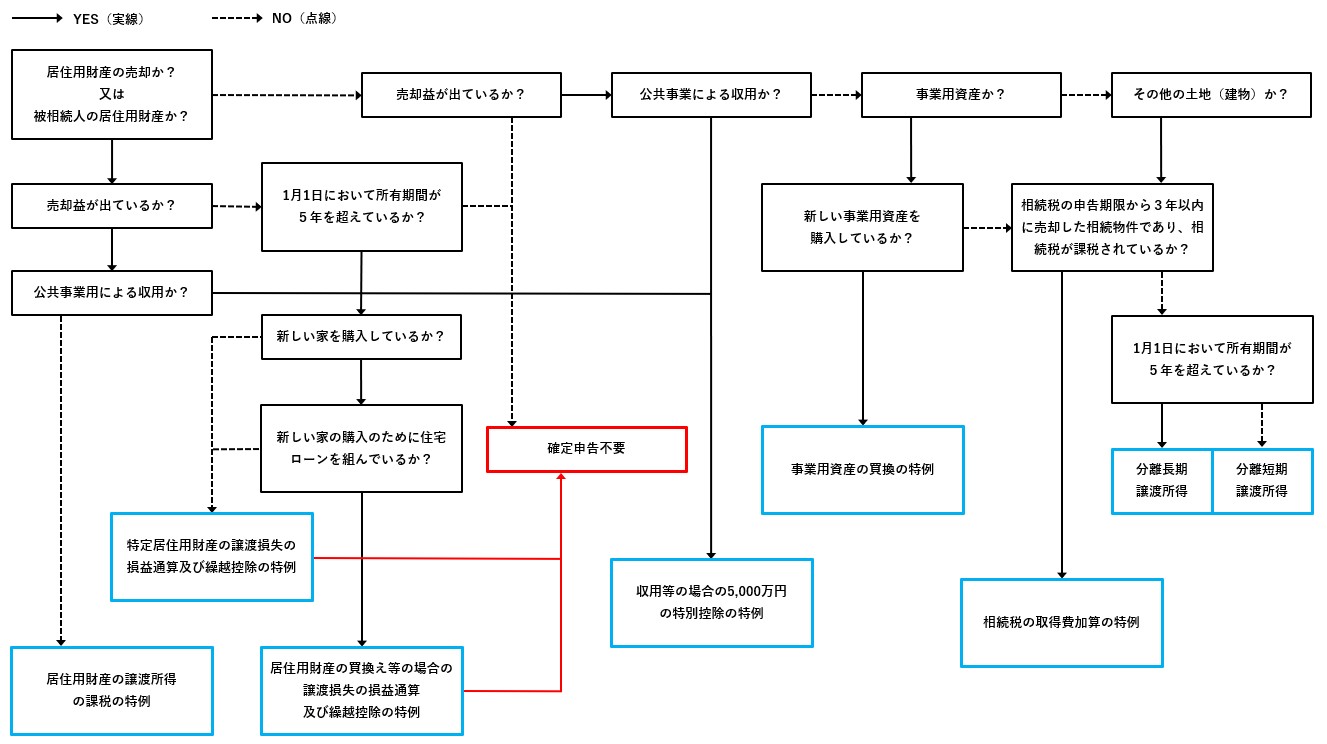

土地・建物等の譲渡所得のチャート図

最後に、土地・建物等を売却した場合に適用できる特例等のチャート図を掲載します。

不動産を売却した際の参考にしてください。

【土地・建物等の譲渡所得のチャート図】 拡大してご覧ください

- 薄青枠で囲んだものが適用できる特例等になります。

- 当ブログでは、解説していない特例等もありますが、それらも含めて掲載しています。

尚、次の特例等については、それぞれの記事で解説しているので、参考にしてください。

- 居住用財産の譲渡所得の課税の特例

- 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

マイホームの売却利益が出た場合に適用できる特例【3,000万円控除と軽減税率】

- 分離長期譲渡所得、分離短期譲渡所得

マイホーム売却時の税金の計算方法【土地・建物等に係る譲渡所得の基礎を解説】

長期譲渡所得と短期譲渡所得の範囲と区分【譲渡資産の所有期間の判定方法】

以上で、マイホームの売却損が出た場合に適用できる特例についての解説を終わります。