こんにちは。税理士の髙荷です。

確定申告書を提出した後で、その内容が間違っており、申告した税額が増加(又は還付金が減少)する場合には、修正申告を行うことにより正しい内容の申告書に是正することができます。

修正申告を行う場合には、必ず追加で税金を納付しなければなりませんので、納税者にとっては決してお得な手続ではなく、さらに延滞税等の罰金も取られてしまうことになります。

しかも、確定申告の内容が間違っていたにも拘わらず、修正申告をせずに放っておくと、延滞税がどんどん膨らんでいき、さらには、延滞税以外の罰金も支払わなければならない可能性も出てきます。

従って、修正申告が必要な間違いが見つかった場合には、なるべく早めに、且つ自主的に修正申告をすることが必要です。

そこで今回は、所得税の確定申告書を増額修正する場合の修正申告書の作成方法を解説したいと思います。

尚、修正申告の内容やそれに係る延滞税等の罰金については、下記の記事でまとめているので、そちらも参考にしてください。

修正申告に必要な修正申告書

最初に、修正申告に必要な修正申告書について、その概要等を簡単に説明しておきます。

所得税の修正申告をする場合には、「修正申告書」と呼ばれる所定の書類を作成して、税務署に提出しなければなりません。

この修正申告書は、原則として、下記の2つの書類で構成されます。

【修正申告書とは】

但し、上記1.の「確定申告書B(第一表)」には、マイナンバーを記入するため、本人確認書類の提示又はコピーの添付が必要となります。

尚、本人確認書類とは、次の書類です。

- マイナンバーカードがある場合

- マイナンバーカードの提示(又はコピーを添付)

- マイナンバーカードが無い場合

- 次の2つの書類の提示(又はコピーを添付)

- マイナンバーの通知書又はマイナンバーの記載のある住民票

- 運転免許証等の身分証明書

- これらの本人確認書類は、修正申告だけでなく、確定申告においても同じです。

上記1.の「確定申告書B(第一表)」とは、通常の確定申告に使用する用紙で、これを修正申告用に少し作り変えて提出します。

また、上記2.の「修正申告書別表(第五表)」は、修正申告専用の用紙で、修正申告をする場合のみ使用します。

これら2つの書類の完成品を下に掲載しますので、まずはどのような書類(様式)になっているのか確認してください。

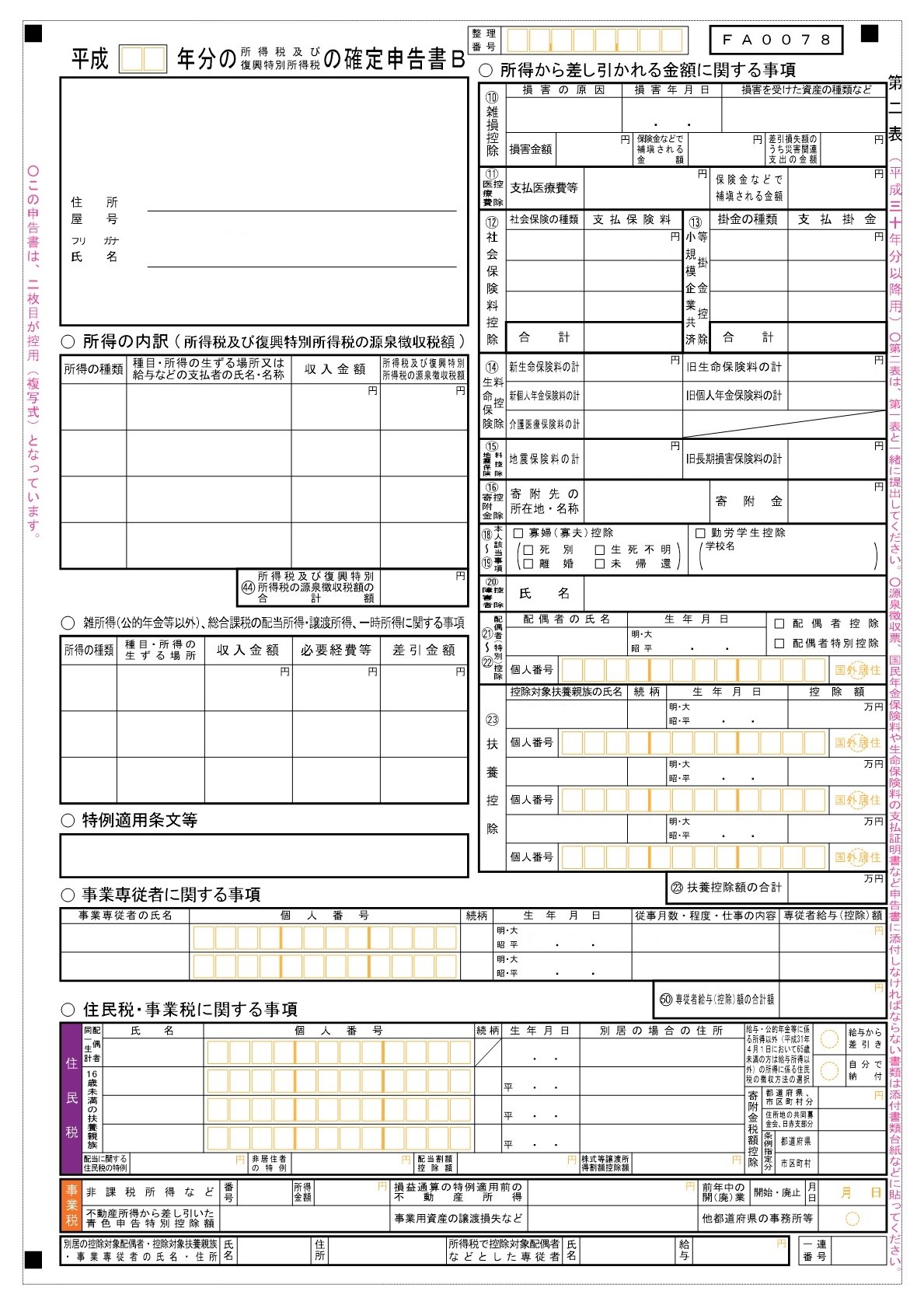

【確定申告書B 第一表】

- 修正申告における確定申告書Bは、上図の「第一表のみ」を提出することとなっており、第二表の提出は必要ありません。

【修正申告書別表(第五表)】

- 原則として、修正申告書に添付書類は必要ありませんが、内容によっては添付書類の提出を求められる場合もあります。

尚、上記の用紙は、ともに国税庁のサイトから入手することができます。

作成方法①(提出済みの確定申告書の内容)

それでは、修正申告書の作成方法解説に移りたいと思います。

今回の修正申告の内容は、下記のようになっています。

【修正申告の内容】

- 所得

- 不動産の賃貸による家賃収入(不動産所得)のみ

- 修正項目(以下の2点)

- 家賃収入(100万円)の計上もれ

- 配偶者の所得の修正(所得金額ゼロ ⇒ 100万円)

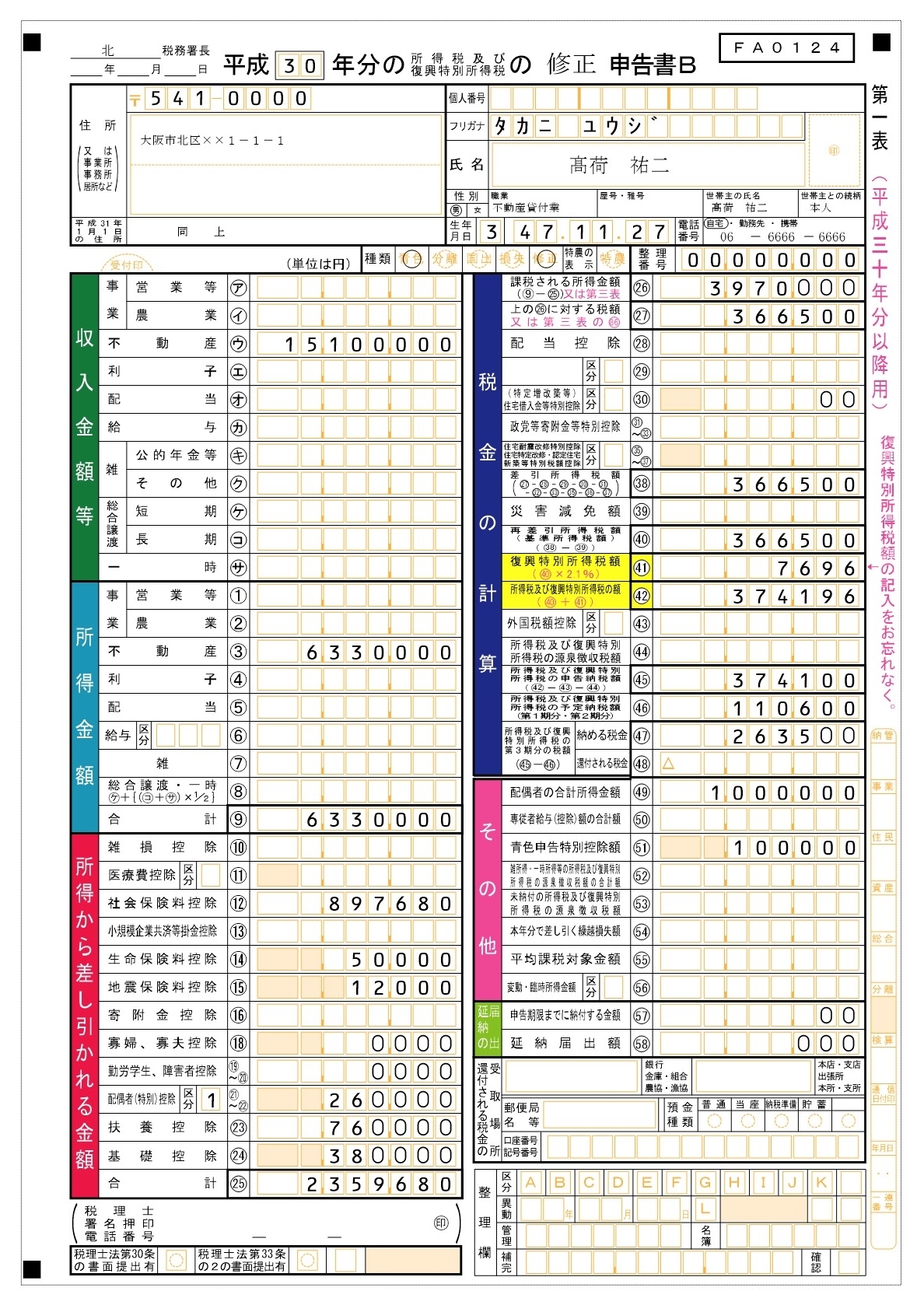

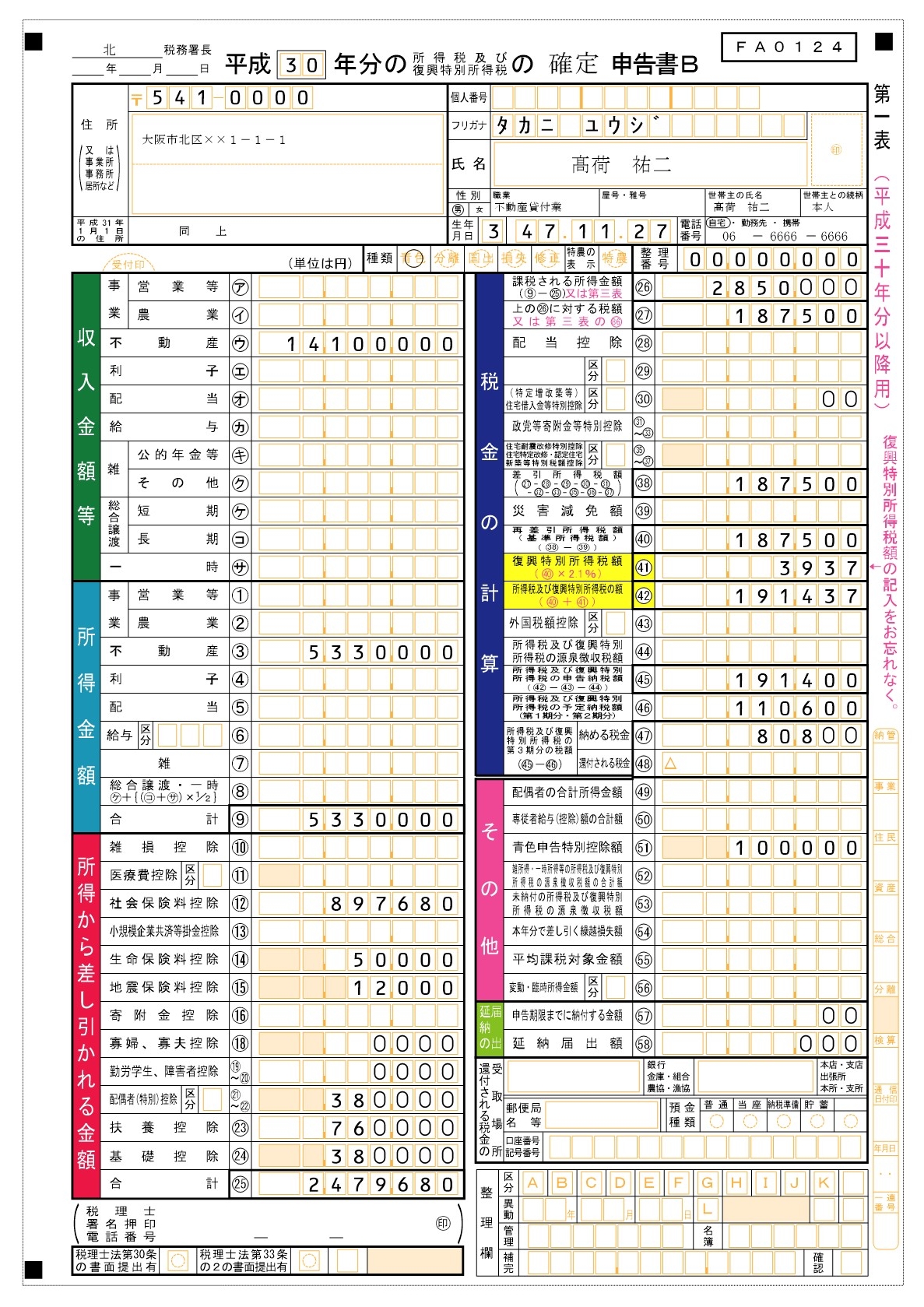

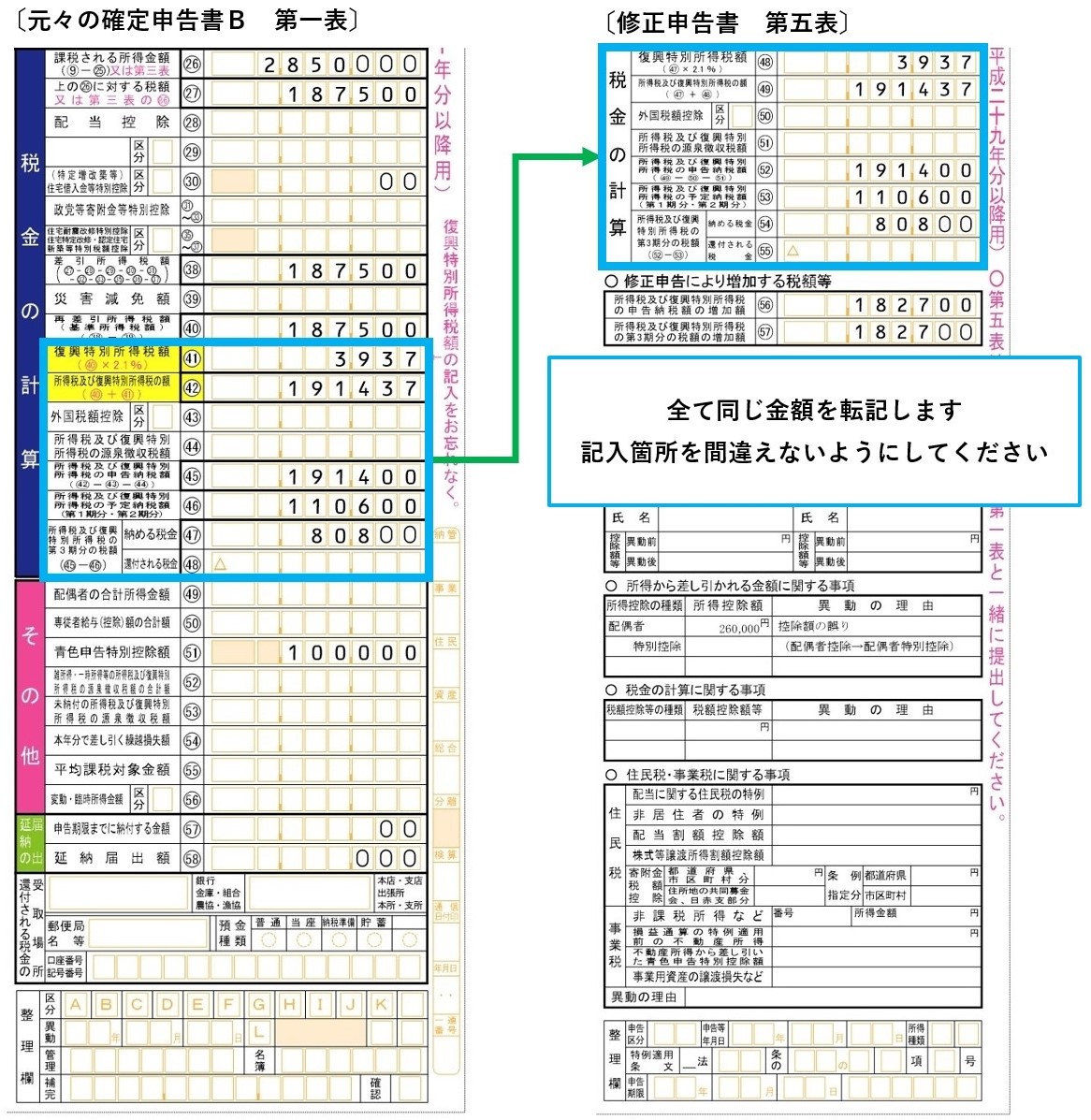

税務署に提出済みの確定申告書B(第一表)の内容は、次の図のとおりです。

【税務署に提出済みの確定申告書】

この提出済みの確定申告書と、前掲の修正申告書(2枚)を基に解説を進めていきます。

作成方法②(タイトル等の変更)

まずは、確定申告書B(第一表)の書き方から解説します。

尚、修正申告には、必ず「確定申告書B」を使用してください。

「確定申告書A」では修正申告できませんので、提出済の確定申告書Aを修正する場合であっても、修正申告では「確定申告書B」を使用してください。(理由は、この後解説します)

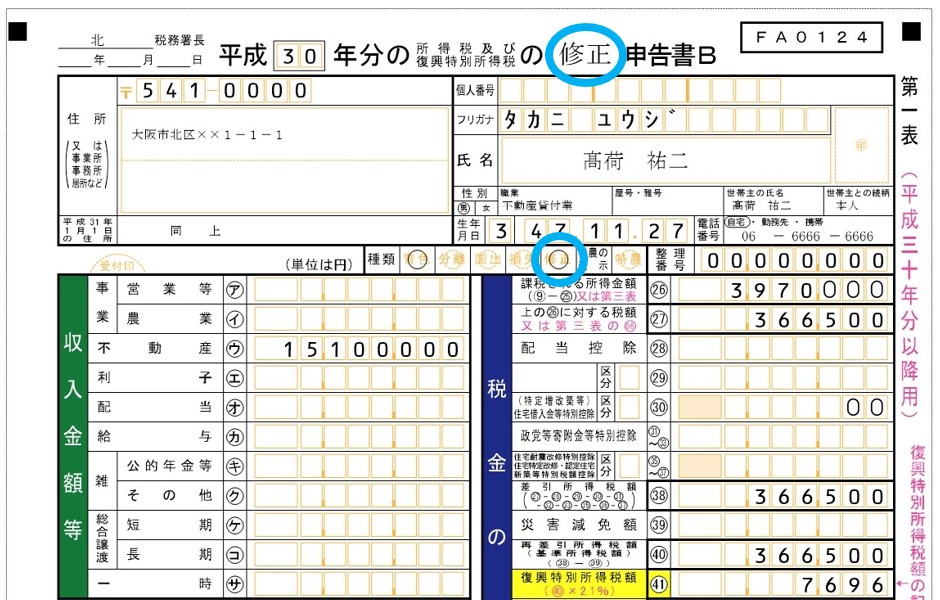

最初に、確定申告書Bの様式を少しだけ変えて、修正申告用の確定申告書Bに作り変えます。

と言っても、それほど大袈裟なものではなく、2箇所ほど記入するだけです。

【確定申告書Bを修正申告用に変更する】

- 確定申告書Bのタイトルを、「修正申告書B」に変更します。

- 通常の確定申告書であれば、「確定」と記入されているところを「修正」に書き直します。

- 既に「確定」の文字が印字されている場合には、二重線で消して、その上に「修正」と記載してください。

- 整理番号欄の左にある「種類欄」の「修正」の文字に〇印を付けます。

- 住所・氏名・生年月日等その他の欄は、通常の確定申告書と同じように記入します。

- 尚、上図では個人番号(マイナンバー)を記入を省いていますが、マイナンバーは必ず記入してください。

以上の2点だけ変更してください。

これで、確定申告書Bが修正申告書Bとして使えるようになります。

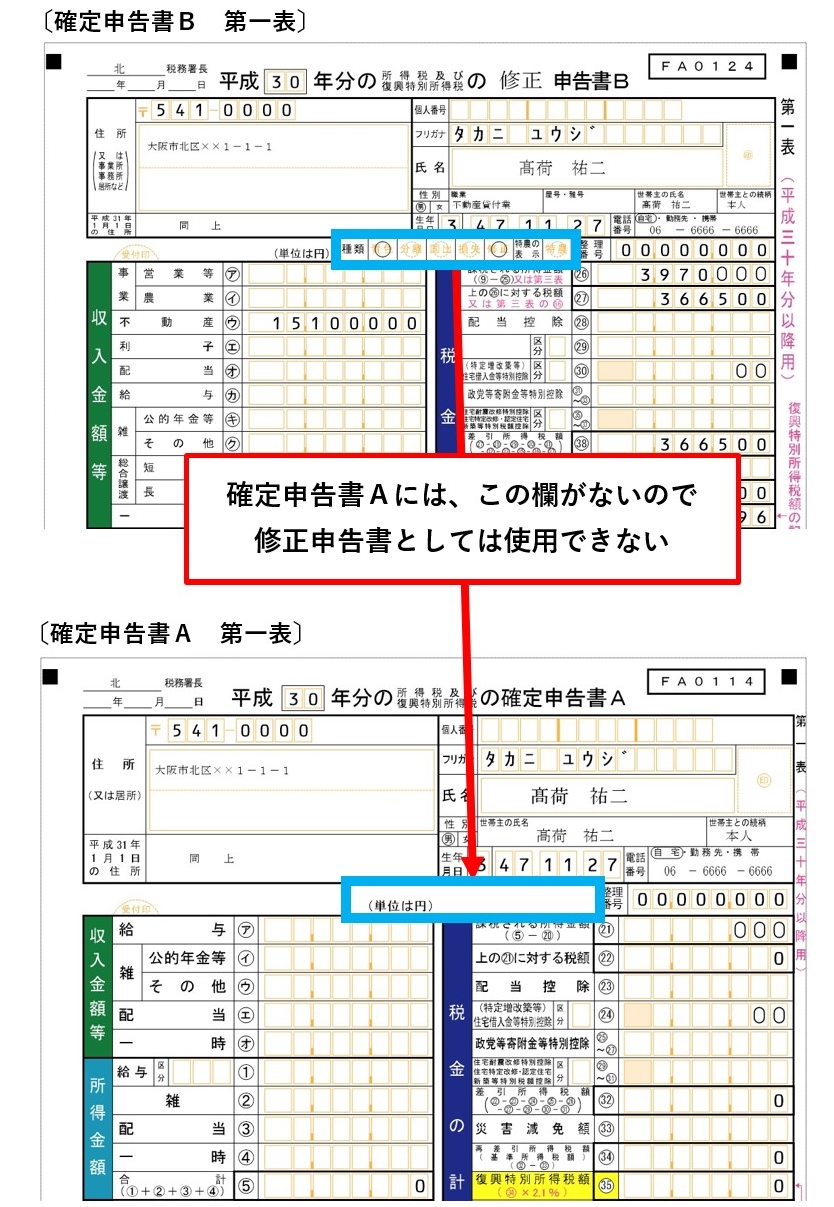

尚、先ほど述べた、確定申告書Aが修正申告に使えない理由ですが、確定申告書Aには、上記の2.(〇印)を記入する欄がないからなのです。

【確定申告書Aが修正申告書として使えない理由】

それほど大層な理由ではなく、申告書の様式的に、確定申告書Aは修正申告書としては使用できないようになっているのです。

従って、修正申告をする場合には、確定申告書Bを使用してください。

作成方法③(修正申告書B 第一表の作成 その1)

続いては、確定申告書Bに具体的な数字を記入していきます。

但し、ここで気を付けてもらいたいのが、次の点です。

【修正申告書作成のポイント①】

確定申告書Bには、修正後の正しい金額を記入します。

つまり、確定申告書Bは、修正後の正しい金額で新たに作り直した申告書であると言えます。

そのため、修正箇所以外は、元々の提出済みの確定申告書Bと同じ金額になりますので、ここからは、「元々の提出済みの確定申告書B」と「新たに作り直す確定申告書B」を並べて、解説を進めていきます。

尚、両方とも「確定申告書B」では紛らわしいため、以降の解説では次の呼び方で統一したいと思います。

- 元々の提出済みの確定申告書B

- 元々の確定申告書B(第一表)

- 新たに作り直す確定申告書B

- 修正申告書B(第一表)

【修正申告書B(第一表)の書き方①】

- 左側が「元々の確定申告書B(第一表)」の左半分で、右側が「修正申告書B(第一表)」の左半分になります。

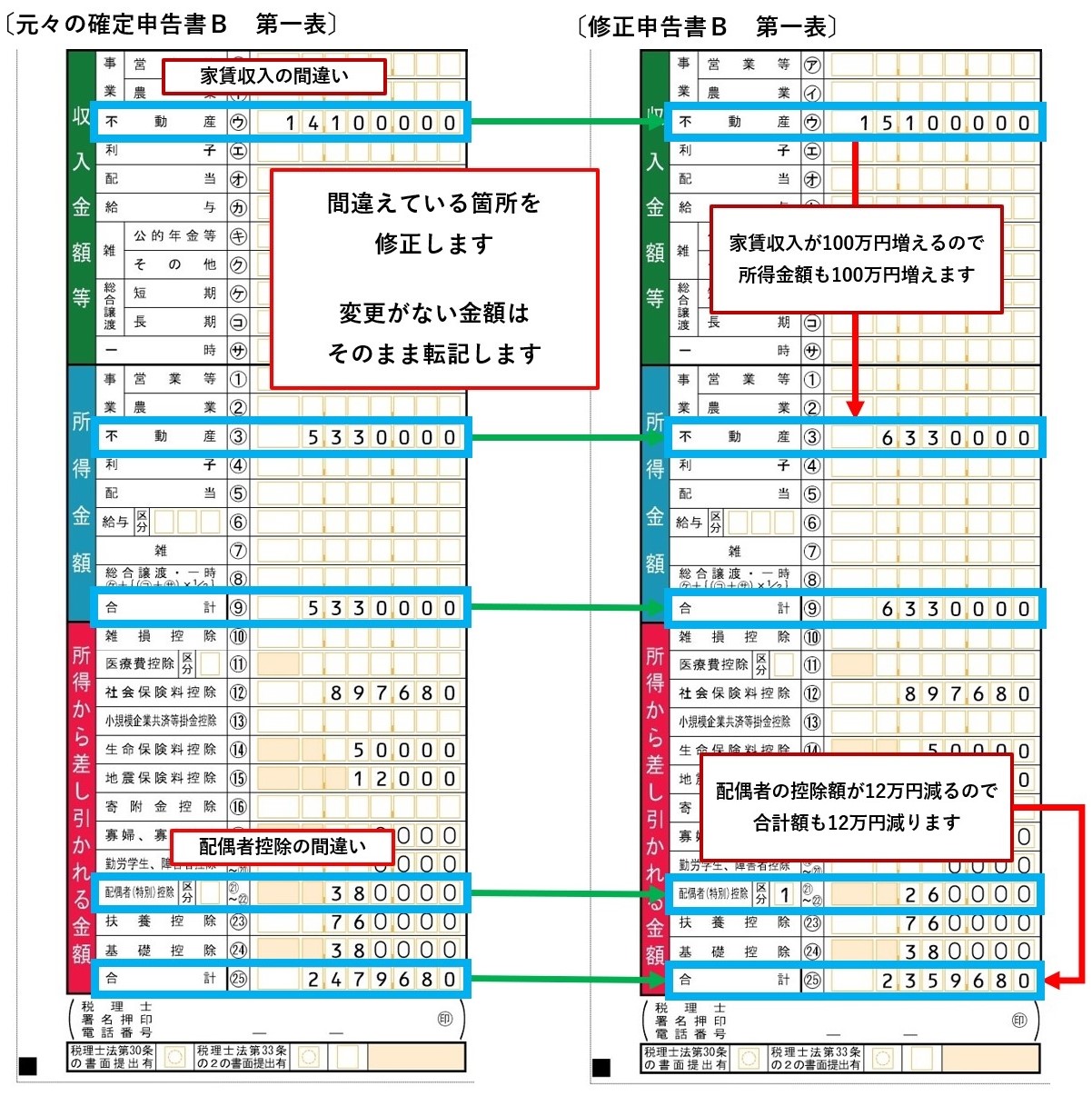

修正申告書B(第一表)は、新たに作り直す正しい確定申告書なので、各欄には修正後の金額を記入します。

但し、通常は全ての金額が変更になることはないので、元々の確定申告書B(第一表)を参考にしながら、修正箇所には修正後の金額を記入し、変更のない箇所には元々の金額を転記する方が良いかと思います。

- 家賃収入100万円の計上もれ

- 収入金額等の「不動産㋒」の金額を100万円増やします。

- 収入金額が100万円増えるため、所得金額の「不動産③」の金額も100万円増えることになります。(所得金額の「合計⑨」も同様です)

- 配偶者控除の間違い

- 配偶者の所得が、ゼロから100万円に変更になるため、配偶者の控除額を修正します。

- 所得から差し引かれる金額の「配偶者(特別)控除㉑~㉒」を26万円に変更します。

- また、「配偶者控除」から「配偶者特別控除」への変更になるため「区分」に「1」を記入します。

- 配偶者の控除額が修正されたため、「合計㉕」の金額も修正します。

- その他の金額

- 変更がないため、元々の確定申告書B(第一表)の金額を転記します。

また、次の計算で使用するので、修正申告書B(第一表)の「合計⑨」-「合計㉕」の金額を計算し、千円未満の金額を切り捨ててください。(上図では、6,330,000 - 2,359,680 = 3,970,320 → 3,970,000)

尚、配偶者控除及び配偶者特別控除については、下記の記事を参考にしてください。

配偶者控除(配偶者特別控除)の改正【103万円の壁と150万円の壁】

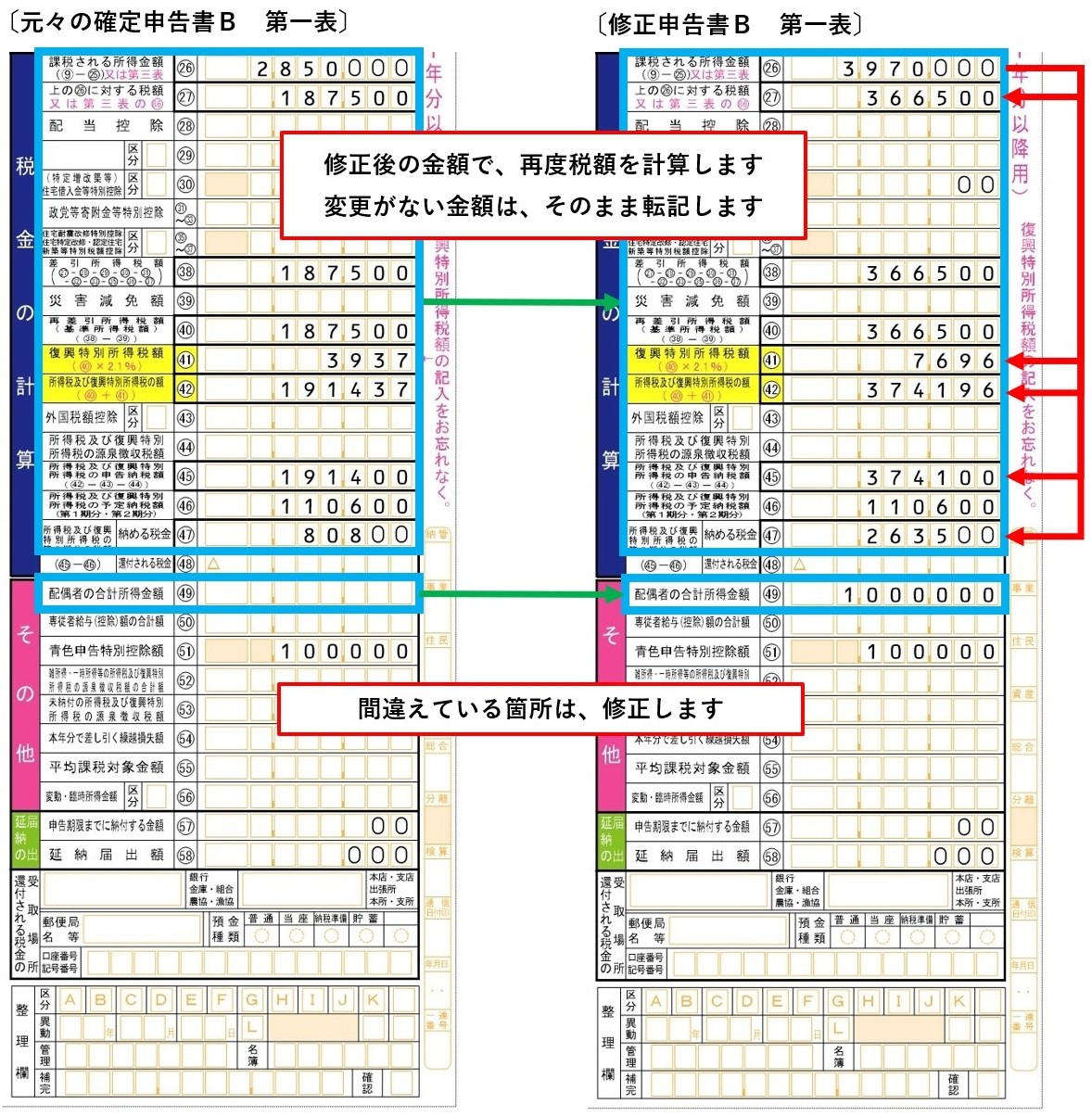

作成方法④(修正申告書B 第一表の作成 その2)

続いては、修正申告書B(第一表)の右側半分の記入方法を解説します。

【修正申告書B(第一表)の書き方②】

- 左側が「元々の確定申告書B(第一表)」の右半分で、右側が「修正申告書B(第一表)」の右半分になります。

ここでは、主に修正後の税額を計算します。

収入金額と配偶者の控除額を修正したので、税金の金額も修正する必要があります。

- 「課税される所得金額㉖」

- 前章の最後で計算した「合計⑨」-「合計㉕」の金額(3,970,000)を記入してください。

- 「上の㉖に対する税額㉗」

- ㉖の3,970,000に税率を乗じて、所得税を計算します。(3,970,000 × 20% - 427,500 = 366,500)

- ㊳と㊵には、㉗と同じ366,500を記入します。

- 「復興特別所得税額㊶」

- 先ほど計算した所得税(366,500)に係る復興特別所得税を計算します。(366,500 × 2.1% = 7,696、円未満切捨て)

- 「所得税及び復興特別所得税の額㊷」

- ㊵と㊶の合計額を記入します。(366,500 + 7,696 = 374,196)

- ㊺には、㊷の金額(374,196)の100円未満を切り捨てた額を記入します。(374,100)

- ㊻の金額は変更がないので、そのまま転記します。

- 「納める税金㊼」

- ㊺から㊻を引いた金額を記入します。(374,100 - 110,600 = 263,500)

- この金額が、修正後の正しい納付税額になります。

- 「配偶者の合計所得金額㊾」

- 配偶者の所得金額がゼロから100万円に変更になったので、1,000,000と記入します。

- 「青色申告特別控除額」

- 修正の必要が無いので、元々の金額を転記しますが、ここは記入しなくても構いません。

- 「その他」の欄は変更(修正)がある場合に記入してください。

尚、所得税及び復興特別所得税の税率や計算方法については、下記の記事を参照してください。

個人に係る税金の税率一覧【所得税・復興特別所得税・住民税・相続税・贈与税・固定資産税など】

以上で、修正申告書B(第一表)の作成は完了です。

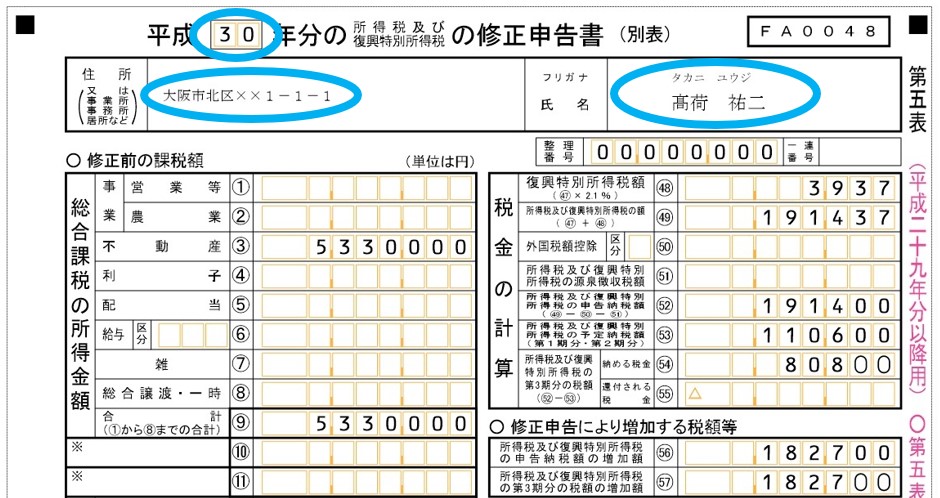

作成方法⑤(修正申告書 第五表の作成 その1)

ここからは、「修正申告書(第五表)」の作成方法について解説します。

修正申告書(第五表)は修正申告専用の用紙ですが、修正申告の内容は、既に前述した修正申告書B(第一表)で作成してしまいました。

では、この修正申告書(第五表)には、何を記入するのでしょうか。

【修正申告書作成のポイント②】

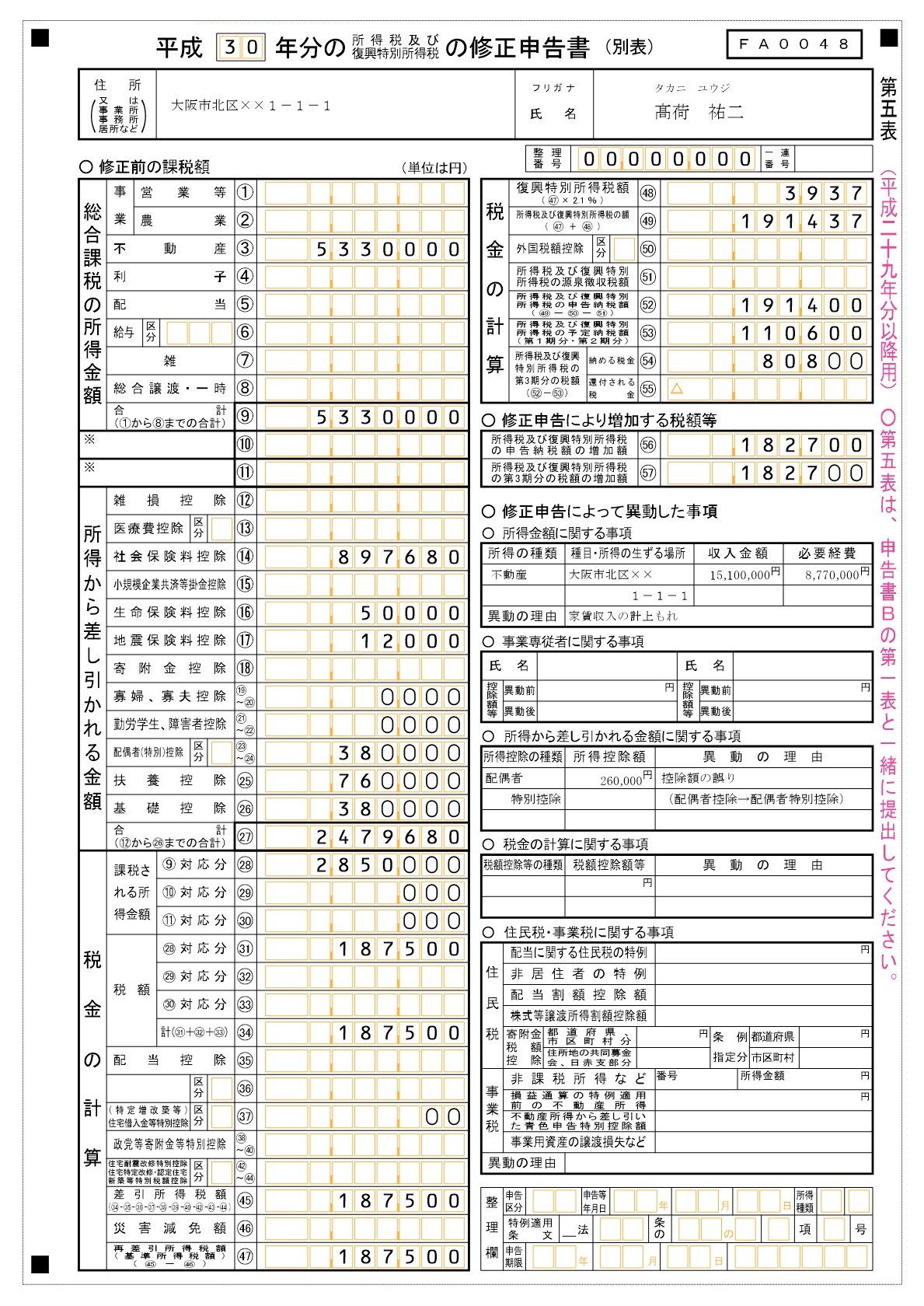

修正申告書(第五表)には、修正前の間違えている金額を記入します。

従って、修正申告書(第五表)には、元々の確定申告書B(第一表)に記入されている金額を、そのまま転記することになります。

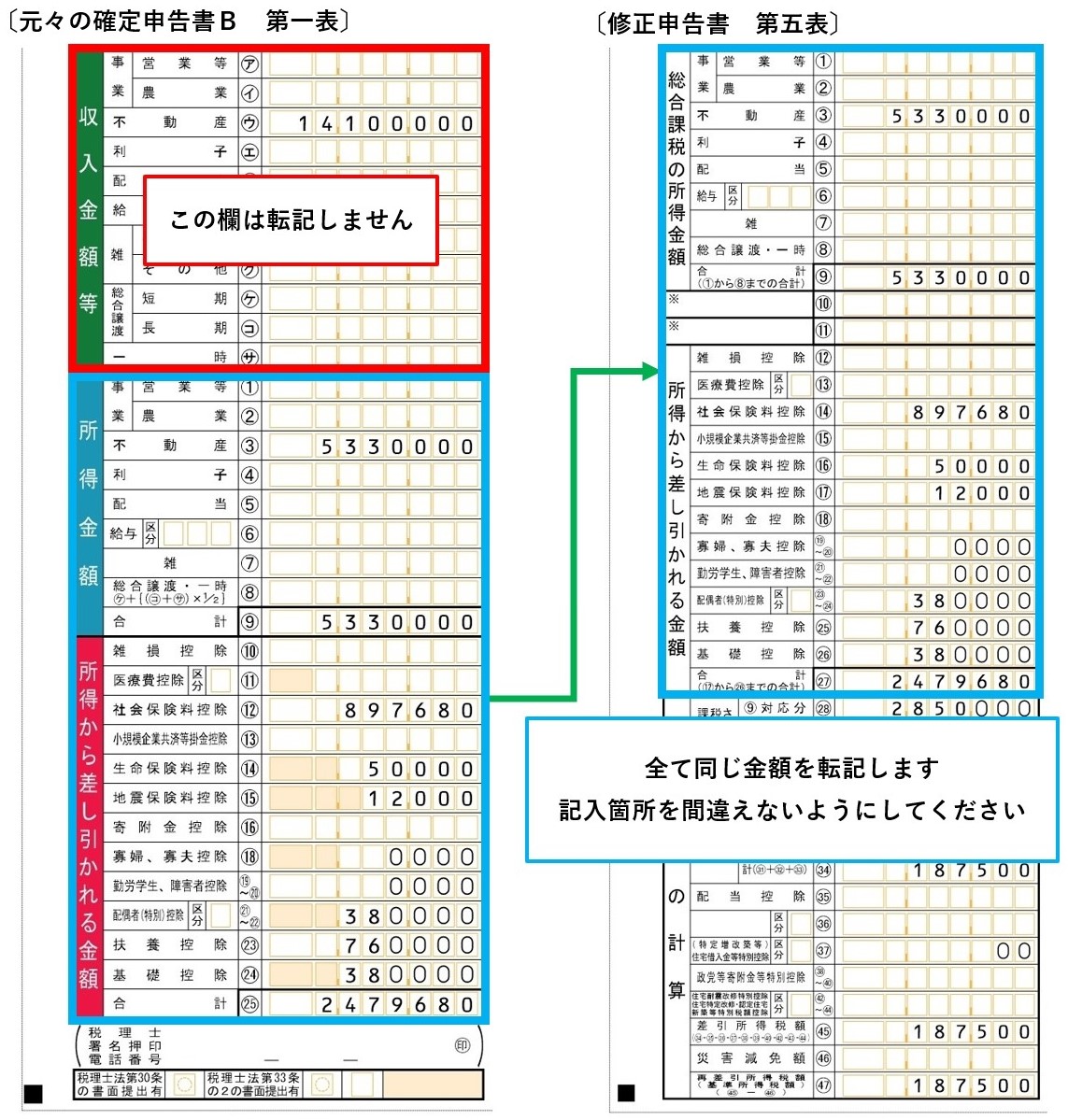

【修正申告書(第五表)の書き方①】

まずは、修正申告書別表(第五表)の上部にある「年分」・「住所」・「氏名」を記入します。

尚、年分は、元々の確定申告書Bに記載されている年分と同じ数字を記入してください。(修正申告書を提出する年のことではありません)

続いて、数字の方を転記していきます。

【修正申告書(第五表)の書き方②】

- 左側が「元々の確定申告書B(第一表)」の左半分で、右側が「修正申告書(第五表)」の左半分になります。

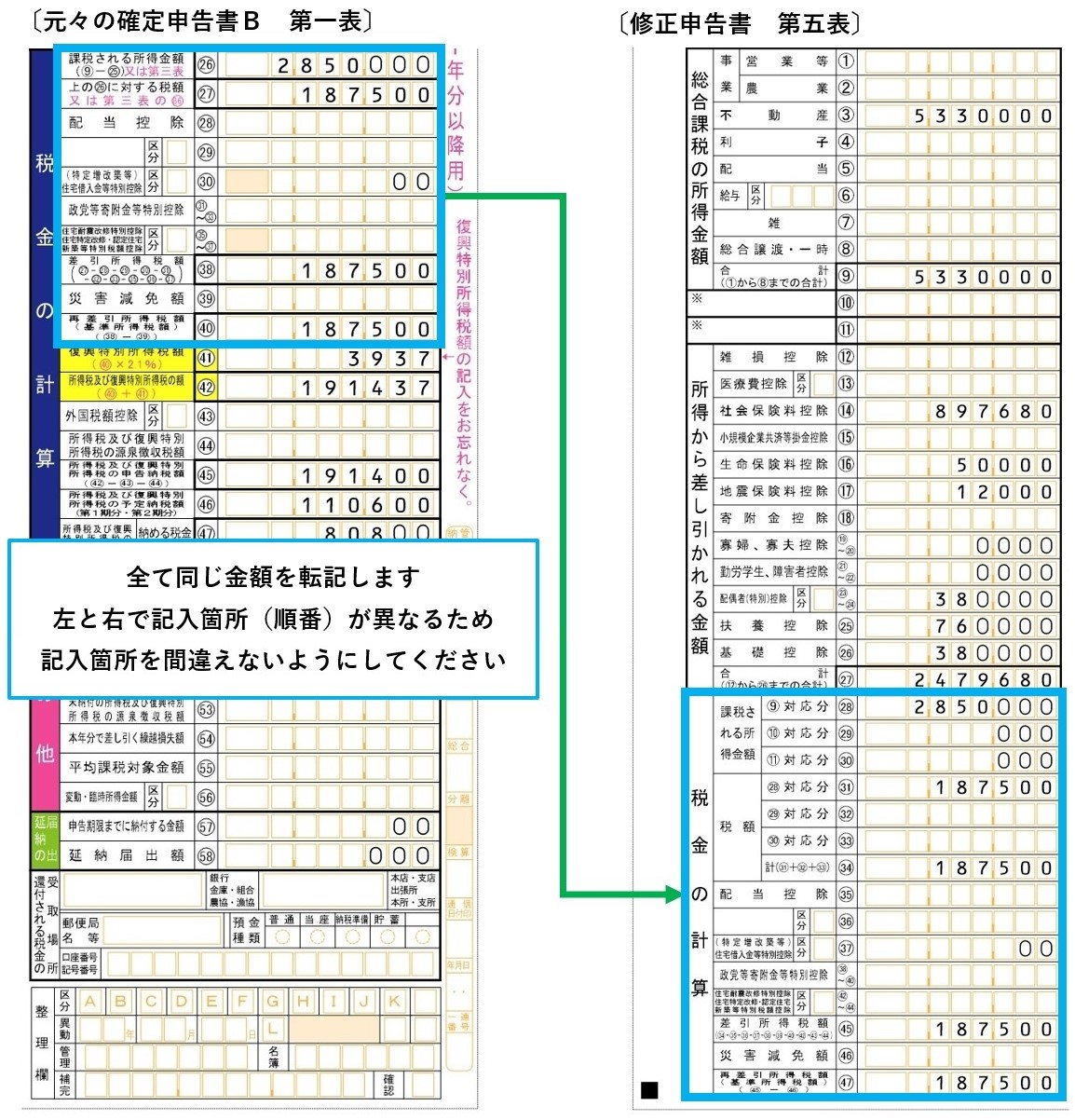

【修正申告書(第五表)の書き方③】

- 左側が「元々の確定申告書B(第一表)」の右半分で、右側が「修正申告書(第五表)」の左半分になります。

【修正申告書(第五表)の書き方④】

- 左側が「元々の確定申告書B(第一表)」の右半分で、右側が「修正申告書(第五表)」の右半分になります。

上記3つの図の示すとおり、元々の確定申告書B(第一表)に記載されている金額を、修正申告書(第五表)に転記すれば、修正申告書(第五表)の記入が半分終わったことになります。

作成方法⑥(修正申告書 第五表の作成 その2)

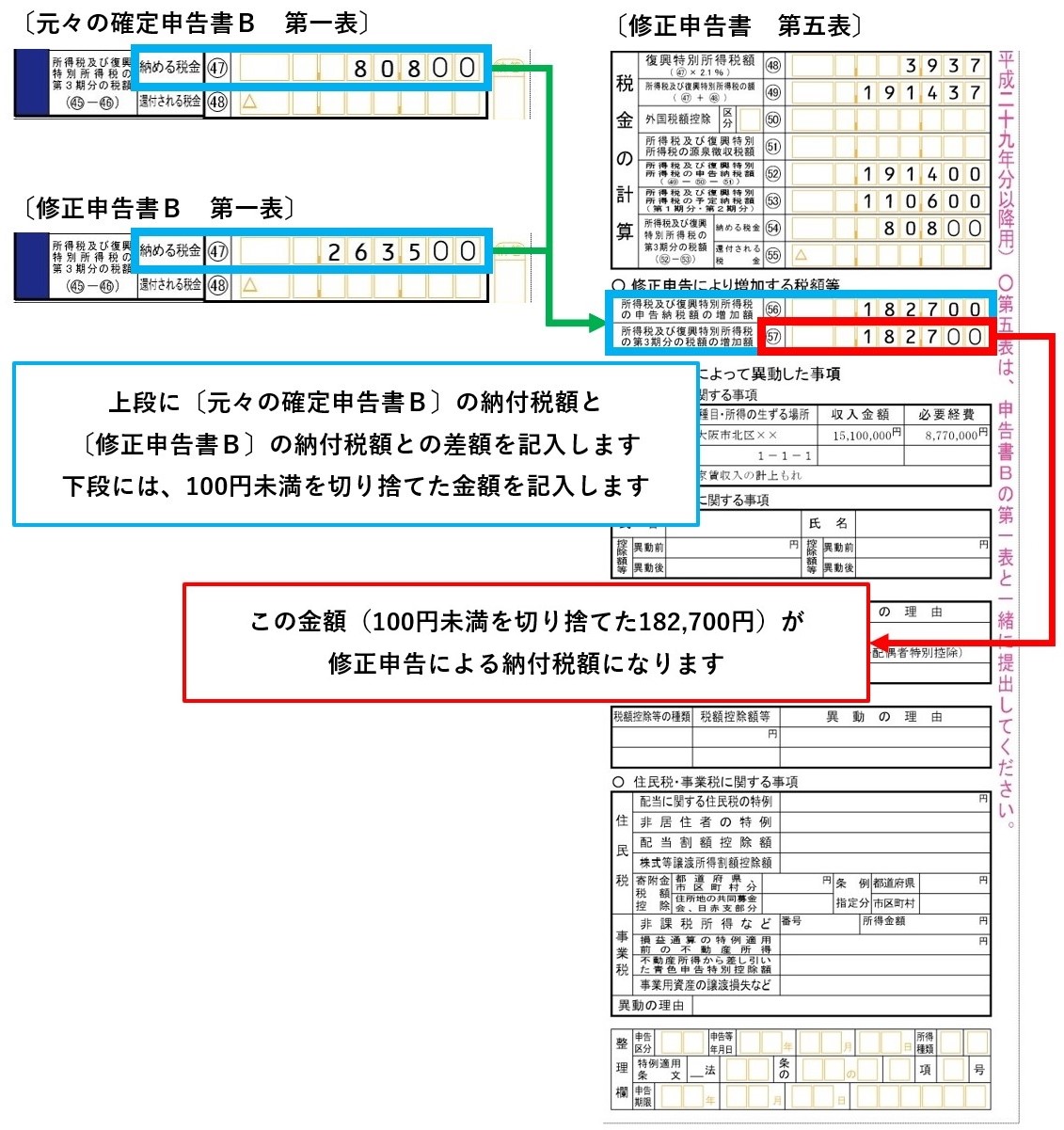

元々の確定申告書B(第一表)の転記が終わった後は、「修正申告により納付する税額」と「修正内容」を記入します。

【修正申告書(第五表)の書き方⑤】

転記が終わったら、「税金の計算」欄の下の「修正申告により増加する税額等」の欄を記入します。

- 「修正申告により増加する税額等」

- 元々の確定申告書B(第一表)の「納める税金㊼」欄の金額と、修正申告書B(第一表)の「納める税金㊼」欄の金額との差額を計算します。(80,800と263,500の差額、182,700)

- 上段 … 差額(182,700)をそのまま記入します。

- 下段 … 上段の金額の100円未満を切り捨てた金額を記入します。(182,700は、100円未満を切り捨てても182,700なので、同じ金額を記入します)

- ここに記入された金額が、「修正申告により納付する税金の金額」となります。

修正申告では、修正前の税額よりも修正後の税額の方が必ず多くなるため、マイナスの金額が記入されることはありません。

還付の場合には、修正前の還付金よりも修正後の還付金の方が必ず少なくなるので、結果的には「税額の増加」と同じ意味になります。

尚、ここに記載された税金は、修正申告書を提出する日までに納付しなければなりません。

従って、先に税金を納付してから修正申告書を提出するか、さもなければ修正申告書を提出して直ぐに税金も納付する必要があります。

修正申告書を提出しても、税金の納付が遅れてしまえば、余計な罰金が掛かってしまう可能性もあります。

この点については、下記の記事を参考にしてください。

延滞税の計算方法【滞納期間別の税率の適用方法と専門用語の解説】

また、納付書を使って税金の納付をする場合には、こちらの記事が参考になると思います。

【確定申告】所得税の納付書の書き方と記入例【入手方法や納付方法】

作成方法⑦(修正申告書 第五表の作成 その3)

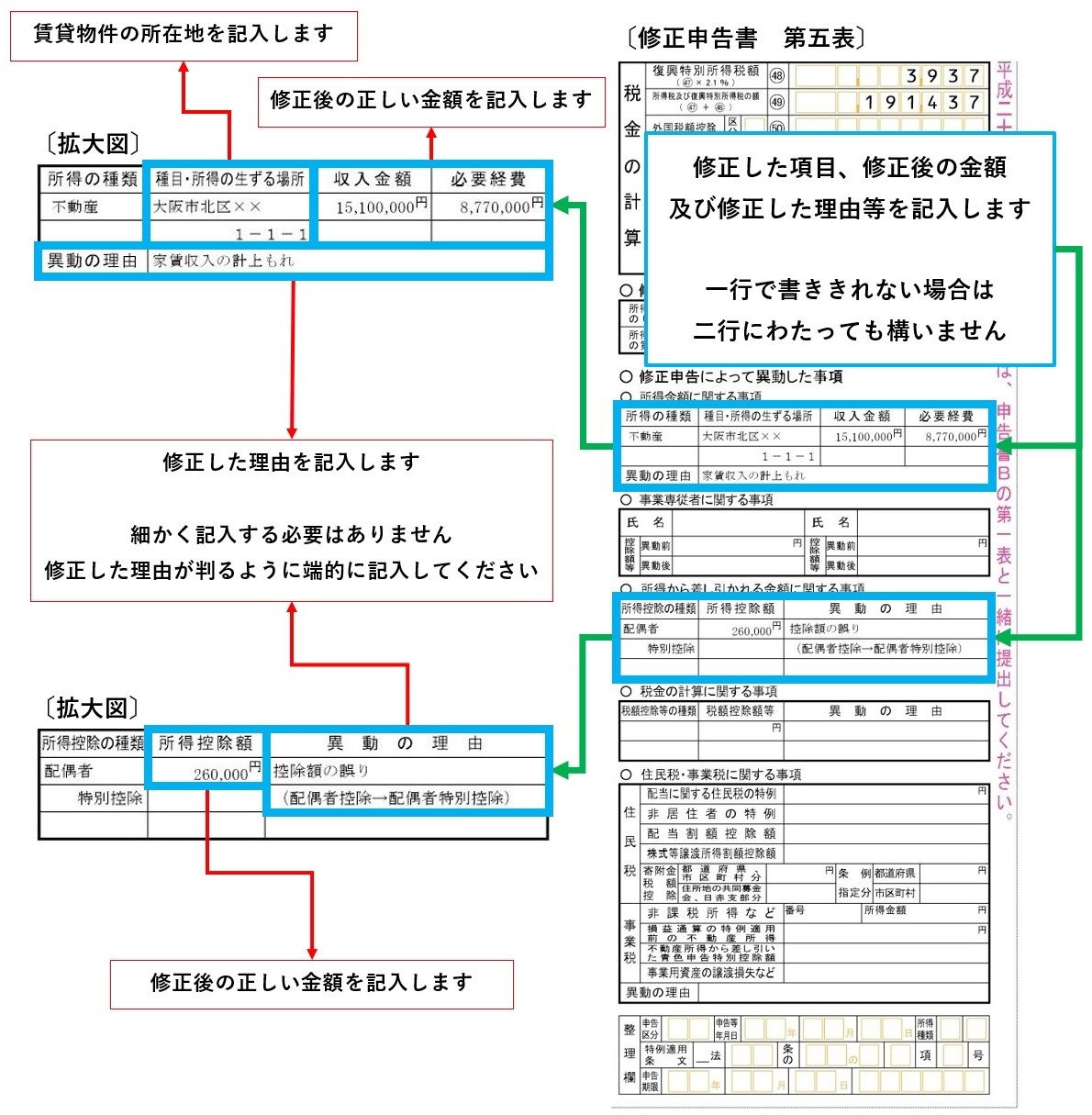

次に、修正した箇所の内容を記入します。

【修正申告書(第五表)の書き方⑥】

「修正申告により増加する税額等」の記入が終わったら、その下にある「修正申告によって異動した事項」を記入します。

要するに、修正した内容を簡単に説明する欄になります。

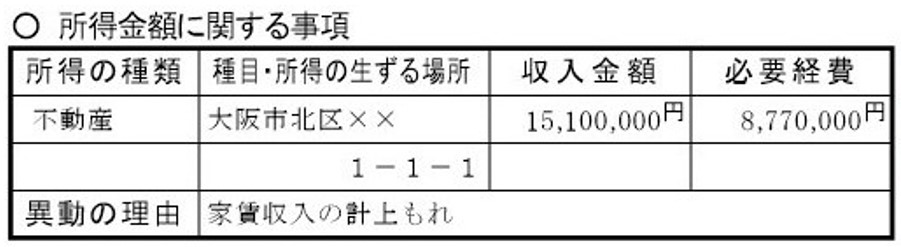

- 所得金額に関する事項

- 今回の例では、家賃収入が計上もれとなっていた旨を記入しています。

- 金額は、修正後の正しい金額を記入します。

- この欄には、売上高の修正や必要経費の修正など、所得(利益)の修正に関する項目を記入します。

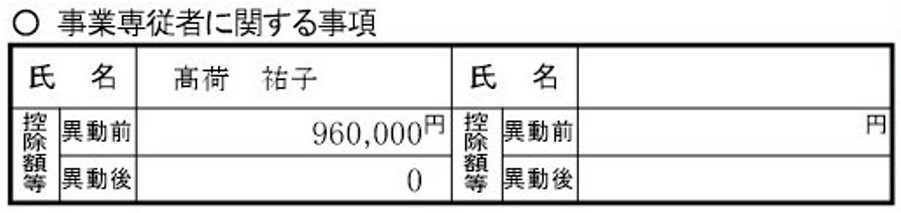

- 尚、上図では判りづらいかもしれませんので、別途拡大したものを掲載します。

- 所得から差し引かれる金額に関する事項

- その他の修正事項

作成方法⑧(修正申告書 第五表の作成 その4)

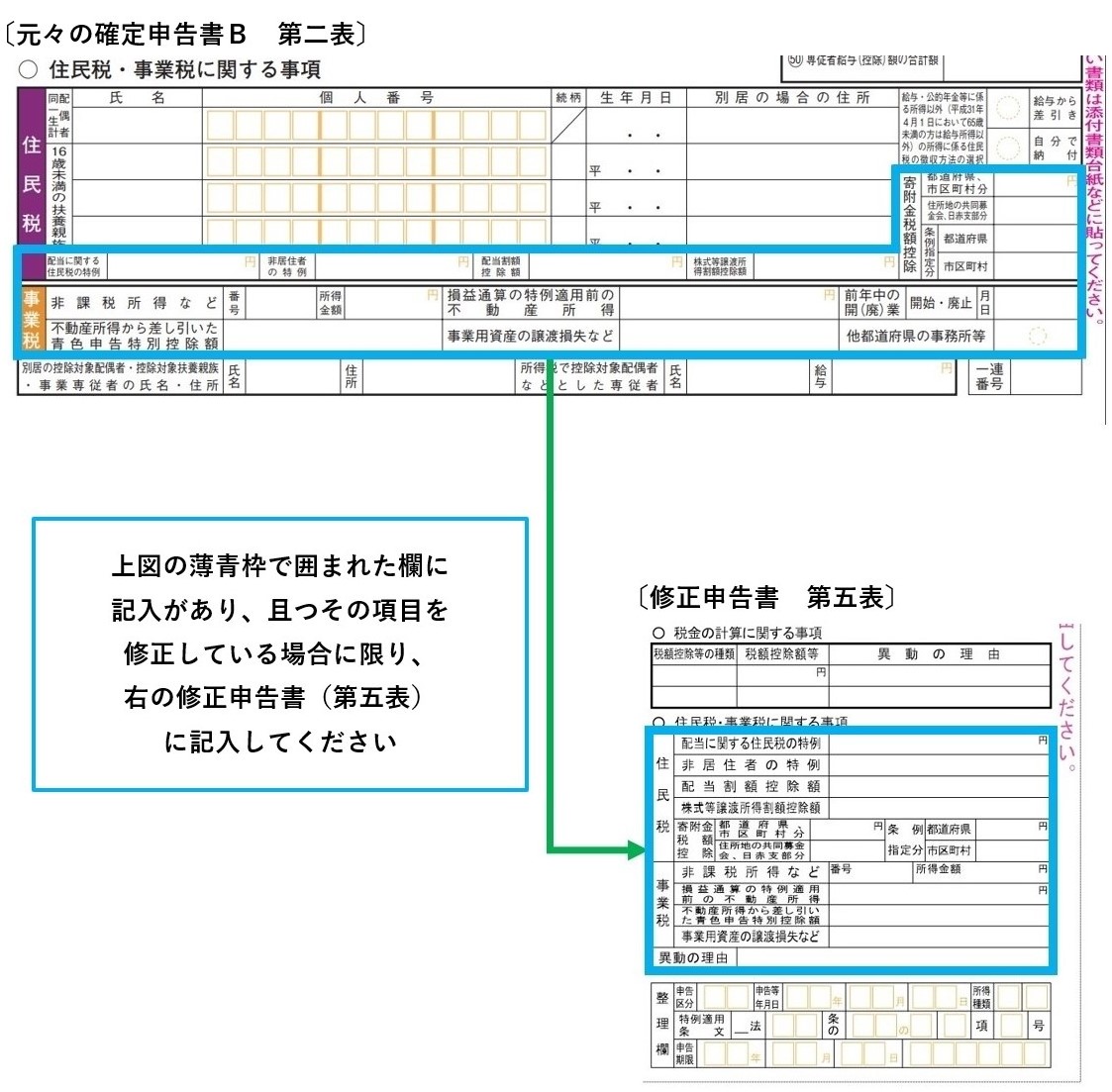

最後に、住民税・事業税に関する事項を記入します。

尚、この欄の記入のみ、元々の確定申告書Bの第一表ではなく、「第二表」を使います。

確定申告書Bの第二表とは、次の様式の書類です。

【確定申告書B(第二表)】

通常の確定申告においては、第一表とともにこの第二表も税務署に提出しますが、修正申告では提出の必要がありません。

そのため、提出自体はしませんが、ここでは修正申告書を作成するための参考資料として登場します。

【修正申告書(第五表)の書き方⑦】

確定申告書B(第二表)で必要な個所は、下部にある「住民税・事業税に関する事項」という欄だけです。

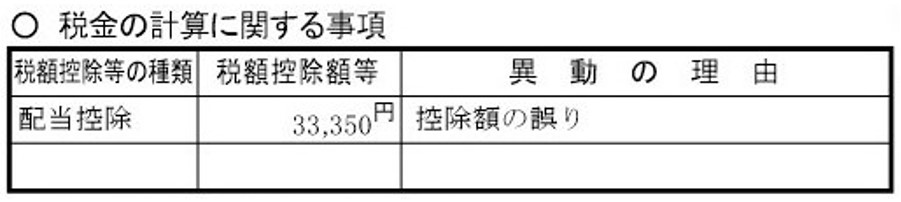

上図、確定申告書B(第二表)の薄青枠で囲まれた部分に記載があり、且つその事項を修正した場合に限り、その修正内容(金額等)を修正申告書(第五表)に記入します。

但し、この欄は地方税に関連する配当金や寄附金がある人、又は事業税が掛かる人などが記入する欄なので、上場株式等の配当金がある人やふるさと納税をしている人以外は、通常記入することはありません。

さらに、それらの事項を修正していなければ、修正申告書(第五表に)記入する必要はありませんので、通常は記入する必要のない部分かと思います。

以上で、修正申告における修正申告書の作成は終了です。

お疲れさまでした。