【この記事は3ページで構成されていますので、お好きな内容からご覧ください】

相続税の計算手順② 基礎控除の計算

続いては、相続税の計算順序の2番目、基礎控除の計算になります。

最初に掲載した【相続税の計算順序】の表(下図)の②になります。

【相続税の計算順序】

| 順番 | 内容 |

|---|---|

| ① | 財産の把握と金額の集計 |

| ② | 基礎控除の計算 |

| ③ | 遺産分割協議 |

| ④ | 相続税全体の計算 |

| ⑤ | 実際に相続した割合で相続税を振分ける |

相続税は、①で説明した相続財産の集計額を基礎として計算します。

しかし、相続税には、相続税が掛からない金額の範囲が決められています。

これを、基礎控除と言います。

この基礎控除は、相続財産の集計額から控除することができます。

つまり、次のような状態になれば、相続税は掛からないことになります。

この記事の最初の方で、次のように述べました。

つまり、基礎控除の金額によっては、この段階で相続税の計算を終わりにして構いません。

それでは、基礎控除の内容について説明します。

相続税の基礎控除は、次の算式により計算します。

基礎控除の計算は、法定相続人の数によって変わります。

[su_label]チェック![/su_label]

法定相続人とは

法定相続人とは、民法において相続財産を受け取る権利があると認められている相続人のことを言います。

法定相続人になれるのは、配偶者と血族です。

法定相続人であるかどうか判断するには、民法で定める優先順位を使います。優先順位の高い人から法定相続人になります。

【法定相続人の優先順位】

1位 配偶者 配偶者は、必ず法定相続人になる 2位 血族 優先順位が高い人から、法定相続人になる

【血族内の優先順位】

1位 子供、代襲者である孫・ひ孫・養子 2位 父母(父母が亡くなっている場合には祖父母) 3位 兄弟姉妹

- 同じ順位の人が複数いる場合は、全員が相続人となります。

- 先順位の人が1人でもいる場合は、後順位の人は相続人になれません。

- 代襲者とは、例えば、親よりも子が先に死亡してしまった場合に、亡くなった子に孫がいれば、孫が親の立場を引き継いで相続人となります。

この場合の孫を、代襲者(代襲相続人)といいます。

基礎控除の金額を、具体的な法定相続人の数ごとに表すとこのようになります。

【法定相続人ごとの基礎控除の金額】

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,000万円 + 600万円 × 1人 = 3,600万円 |

| 2人 | 3,000万円 + 600万円 × 2人 = 4,200万円 |

| 3人 | 3,000万円 + 600万円 × 3人 = 4,800万円 |

| 4人~ | 以下、法定相続人1につき、600万円プラス |

例えば、法定相続人が3人の場合には、基礎控除は4,800万円になります。

ということは、相続財産の集計額が4,800万円以下であれば、相続税は掛からないことになります。

相続税の計算手順③ 遺産分割協議

相続税の計算手順3番目は、遺産分割協議になります。

下記の表の③についての解説です。

【相続税の計算順序】

| 順番 | 内容 |

|---|---|

| ① | 財産の把握と金額の集計 |

| ② | 基礎控除の計算 |

| ③ | 遺産分割協議 |

| ④ | 相続税全体の計算 |

| ⑤ | 実際に相続した割合で相続税を振分ける |

遺産分割協議という言葉は、聞いたことがあるかもしれません。

この遺産分割協議に基づいて、遺産分割協議書が作成されます。

この遺産分割協議では、次のことを決めます。

無くなった人が残した財産について、実際の財産の分け方を決めるのが遺産分割協議になります。

遺産分割協議は、法定相続人全員で話し合って決めるのですが、亡くなった人の遺言書があるか無いかで、その内容が大きく変わります。

遺言書がある場合の遺産分割協議

無くなった人の遺言書がある場合には、基本的にその遺言書の内容に基づいて、遺産分割が行われます。

余談ですが、遺言書によって相続財産を分け与えることを「遺贈(いぞう)」と言います。

この「遺贈」は、厳密にいうと「相続」とは別の意味になります。

遺贈の場合には、遺言書に基づいて財産が分けられるため、基本的に遺産分割協議という話し合いは必要ありません。

しかし、遺言書の内容がこのようなものだったらどうでしょう?

奥さんも子供もいる人が亡くなった際に、このような遺言書を残していたら、奥さんと子供は全く相続財産を貰えないのでしょうか?

そのようなことはありません。

相続には、遺留分(いりゅうぶん)という権利があります。

この権利は、次の内容を保証する権利になります。

つまり、前述したような遺言書があっても、奥さんや子供は最低限保証された遺留分を相続できることになります。

この遺留分として保障されている金額は、法定相続分の半分になります。

この遺言書と遺留分については、現実でも問題になるケースが多いようです。

そんな時は、大抵弁護士が間に入って、仲裁等をするようです。

[su_label]チェック![/su_label]

法定相続分とは

相続人に割り当てられる相続財産の割合のことを、相続分といいます。

法定相続分は、被相続人(※)が相続分を指定しなかった場合、法定相続人に対する相続分がどのくらいになるのかについて民法で規定したものです。

(※)被相続人 = 亡くなった人

この法定相続分は、次のように規定されています。

- 配偶者と子供が相続人である場合

- 配偶者1/2、子供(2人以上のときは全員で)1/2

- 配偶者と直系尊属(父母・祖父母)が相続人である場合

- 配偶者2/3、直系尊属(2人以上のときは全員で)1/3

- 配偶者と兄弟姉妹が相続人である場合

- 配偶者3/4、兄弟姉妹(2人以上のときは全員で)1/4

- 子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

- 民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。

遺言書がない場合の遺産分割協議

遺言書がない場合には、法定相続人全員での話し合いによって、相続財産の分け方を決めます。

この話し合いのことを、遺産分割協議と呼びます。

この遺産分割協議は、法定相続人全員が同意したうえで遺産分割協議書を作り、法定相続人全員が署名・押印することによって完了します。

完了するまでは何度でも協議し、完了するまで続きます。

上の法定相続分の説明でも述べたように、法定相続分という割合は遺産分割の分け方の目安として定められているもので、必ずしもこの割合で分けなければいけないというものではありません。

そのため、相続人全員が同意すれば、どのような分け方でも問題ありません。

因みに、この遺産分割協議も、揉めることが多いようです。

家裁のお世話になったりして、数年かかることもあるそうです。

相続税の計算手順④ 相続税全体の計算

さて、紆余曲折を経て、ようやく相続税の計算をすることになります。

下の【相続税の計算順序】の④の解説です。

【相続税の計算順序】

| 順番 | 内容 |

|---|---|

| ① | 財産の把握と金額の集計 |

| ② | 基礎控除の計算 |

| ③ | 遺産分割協議 |

| ④ | 相続税全体の計算 |

| ⑤ | 実際に相続した割合で相続税を振分ける |

ここまでの解説で、①の相続財産の集計額と②の基礎控除の計算を説明しました。

そして、②の基礎控除は、①の相続財産の集計額から控除することができると述べました。

この控除した後の金額を、課税遺産総額と言います。

通常であれば、この課税遺産総額に相続税率を掛けて、相続税を計算しそうですが、そうではありません。

相続税には、相続税独特の税金の計算方法が存在します。

上の計算式により課税遺産総額が計算できたら、それを次のように使用します。

具体的には、次のように計算します。

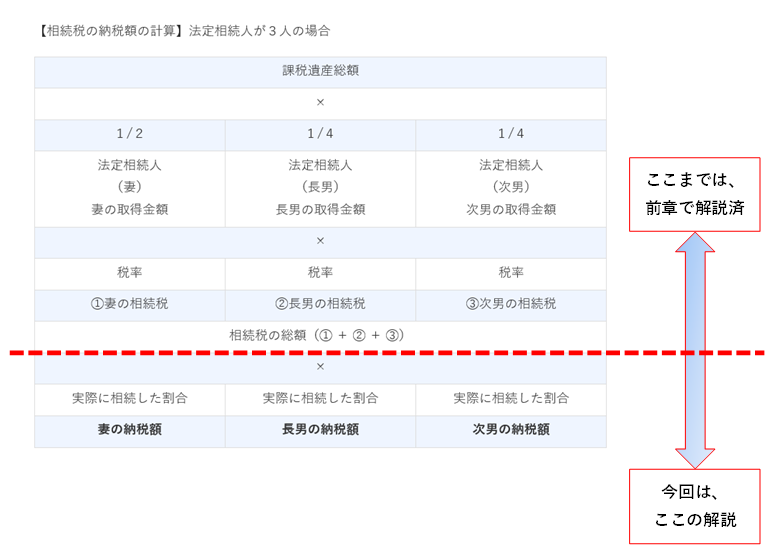

【相続税の総額の計算】法定相続人が3人の場合

| 課税遺産総額 | ||

| × | ||

| 1/2 | 1/4 | 1/4 |

| 法定相続人 (妻) 妻の取得金額 |

法定相続人 (長男) 長男の取得金額 |

法定相続人 (次男) 次男の取得金額 |

| × | ||

| 税率 | 税率 | 税率 |

| ①妻の相続税 | ②長男の相続税 | ③次男の相続税 |

| 相続税の総額(① + ② + ③) | ||

【相続税の税率】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

それでは、【相続税の総額の計算】と【相続税の税率】の表を使って、実際に相続税の総額を計算してみたいと思います。

例)

- 課税遺産総額 1億円

- 法定相続人 3人

- 妻(法定相続分 1/2)

- 長男(法定相続分 1/4)

- 次男(法定相続分 1/4)

【相続税の総額の計算】

1億円 × 1/2 1/4 1/4 法定相続人

(妻)

5,000万円法定相続人

(長男)

2,500万円法定相続人

(次男)

2,500万円× 20% - 200万円 15% - 50万円 15% - 50万円 ①800万円 ②325万円 ③325万円 1,450万円(① + ② + ③)

課税遺産総額1億円で法定相続人3人の場合には、相続税の総額は1,450万円になります。

このように課税遺産総額を、法定相続人が法定相続分で取得したものとみなして相続税の総額を計算するのが、相続税の特徴と言えます。

相続税の計算手順⑤ 相続した割合で相続税を振分ける

相続税の計算手順の最後として、前の章で計算した相続税の総額を、各人が実際に相続した割合で振分けることになります。

下の【相続税の計算手順】の⑤になります。

【相続税の計算順序】

| 順番 | 内容 |

|---|---|

| ① | 財産の把握と金額の集計 |

| ② | 基礎控除の計算 |

| ③ | 遺産分割協議 |

| ④ | 相続税全体の計算 |

| ⑤ | 実際に相続した割合で相続税を振分ける |

先ほど上の章で計算した相続税の総額は、あくまでも法定相続分を基に計算した金額です。

その法定相続分を基に計算した相続税の総額を、実際に相続した割合で振分けて、最終的な相続税の納税額が決まります。

その過程を図で示すと、下のようになります。

上の図を基に、実際の各人の納税額を計算します。

例1)

- 課税遺産総額 1億円

- 法定相続人 3人

- 妻(法定相続分 1/2)

- 長男(法定相続分 1/4)

- 次男(法定相続分 1/4)

- 実際の相続割合

- 妻、長男、次男で1/3ずつ

【相続税の納税額の計算】

1億円 × 1/2 1/4 1/4 法定相続人

(妻)

5,000万円法定相続人

(長男)

2,500万円法定相続人

(次男)

2,500万円× 20% - 200万円 15% - 50万円 15% - 50万円 ①800万円 ②325万円 ③325万円 1,450万円(① + ② + ③) × 1/3 1/3 1/3 483万円 483万円 483万円

このように、3人が1/3ずつ相続する場合には、それぞれ483万円を相続税として納税することになります。

例2)

- 課税遺産総額 1億円

- 法定相続人 3人

- 妻(法定相続分 1/2)

- 長男(法定相続分 1/4)

- 次男(法定相続分 1/4)

- 実際の相続割合

- 妻(1/2)

- 長男(1/2)

- 次男(0)

【相続税の納税額の計算】

1億円 × 1/2 1/4 1/4 法定相続人

(妻)

5,000万円法定相続人

(長男)

2,500万円法定相続人

(次男)

2,500万円× 20% - 200万円 15% - 50万円 15% - 50万円 ①800万円 ②325万円 ③325万円 1,450万円(① + ② + ③) × 1/2 1/2 0 725万円 725万円 0

2人で1/2ずつ相続する場合には、2人が725万円を相続税として納税することになり、実際に相続をしなかった次男の相続税は0になります。

ここまで解説してきたように、相続税の計算は少しややこしくなっています。

- 相続財産の集計額と基礎控除を使って、課税遺産総額を計算する

- 課税遺産総額を、法定相続分で相続したものとみなして、相続税の総額を計算する

- 相続税の総額を、実際に相続した割合で振分けて、最終的な納税額を決定する

このような計算を経て、やっと相続税の納税額が決定することになります。

なぜこのようなややこしい計算方法を採るのかというと、法定相続人全体の納税額を一律にするためです。

詳細は省きますが、この計算方法で計算することによって、基本的に全体の納税額が変わらないようになっているのです。

しかし、実はこれで終わりではありません。

もう少しだけ、続きがあります。