【この記事は3ページで構成されていますので、お好きな内容からご覧ください】

相続税の2割加算

実は、相続税の納税額を決定した後でも、次の要素が加わる場合があります。

- 相続税の納税額が増える要素

- 相続税の納税額が減る要素

まずは、相続税の納税額が増える要素から説明します。

相続税が増える要素とは、次の内容になります。

相続税の2割加算とは、その名のとおり決定した相続税の納税額に、さらに2割を加算するという規定をいいます。

この2割加算の対象者は、亡くなった人からみて、血縁関係が遠い人になります。

具体的には、次に掲げる人です。

そのため、亡くなった人の兄弟や孫、内縁の配偶者などが対象となります。

また、亡くなった人の孫については、このように取り扱います。

- 孫養子⇒2割加算の対象

- 代襲相続人の孫⇒2割加算の対象にならない

血縁関係が遠い人が遺産を相続することは、いわゆる棚からぼたもち的な意味合いがあります。

要するに、本来は一親等内の血族(配偶者、子供、父母)が相続すべきところを、間を1代飛び越して相続するため、相続税を1回分回避する形になります。

この相続税の2割加算規定は、それを補填するために設定されている規定なのです。

相続税が軽減される各種の税額控除

続いては、相続税の納税額決定後に、相続税が減る要素について解説します。

相続税の2割加算の規定に対して、相続税が減税される制度も存在します。

それが、相続税の税額控除になります。

主な税額控除の制度としては、次の制度があります。

| 制度の名称 | 制度の内容 |

|---|---|

| 配偶者の税額軽減 | 被相続人の配偶者は、1億6,000万円又は配偶者の法定相続分のどちらか多い金額まで相続税が免除されます。 |

| 贈与税額控除 | 相続開始前3年以内に贈与された財産に対する支払済みの贈与税は相続税から控除されます。 |

| 未成年者控除 | 相続人が未成年者のとき、その相続人が満20歳になるまでの年数1年につき10万円が控除されます。 |

| 障害者控除 | 相続人が85歳未満の障害者のとき、その相続人が満85歳になるまでの年数1年につき10万円(特別障害者の場合は20万円)が控除されます。 |

このうち、最も優遇割合が高い配偶者の税額軽減について、簡単に説明します。

【相続税の障害者控除についてはこちらの記事でまとめています】

相続税における障害者控除の手続き【適用要件から計算方法まで】

配偶者の税額軽減

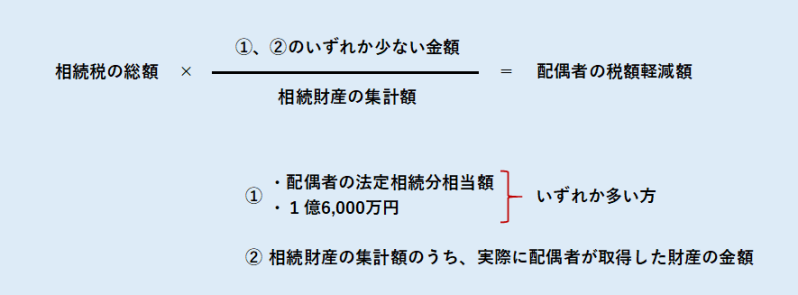

配偶者の税額軽減を一言で表現すると、次のようになります。

この制度の詳細は、以下のとおりです。

配偶者の税額軽減の詳細

- 実際の取得金額が1億6,000万円、又は法定相続分以下なら相続税はゼロ

- 実際の取得金額が1億6,000万円、及び法定相続分以上なら差額部分に対して相続税が発生

具体的な金額で、説明します。

例1)

- 亡くなった人…財産2億円

- 配偶者…法定相続分1/2⇒1億円

- 配偶者の税額軽減…1億6,000万円

【配偶者の相続税免除額】

1億円(法定相続分)< 1億6,000万円(配偶者税額軽減)

∴ 配偶者は1億6,000万円までの財産を相続しても、相続税が掛からない

例2)

- 亡くなった人…財産6億円

- 配偶者…法定相続分1/2⇒3億円

- 配偶者の税額軽減…1億6,000万円

【配偶者の相続税免除額】

3億円(法定相続分)> 1億6,000万円(配偶者税額軽減)

∴ 配偶者は3億万円までの財産を相続しても、相続税が掛からない

このように、配偶者の税額軽減制度は非常にメリットのある制度です。

ですから、必ず適用したい制度になります。

但し、配偶者の税額軽減制度は、法律上の婚姻関係にある配偶者しか受けられません。

そのため、内縁関係の配偶者は適用できませんので、注意してください。

尚、配偶者の税額軽減制度についての理論上の説明は、上記のとおりになりますが、実際の計算上の取扱いは、下記のようになります。

この計算式により計算した金額を、相続税の納税額から控除することになります。

尚、配偶者控除などの各種税額控除を適用する場合には、注意点があります。

逆に言うと、相続税の申告をしなければ、各種の税額控除の適用は受けられないことになります。

【こちらは贈与税の配偶者控除についてまとめた記事】

夫婦間で贈与があった場合の配偶者控除の特例【おしどり贈与の特例】

【こちらは所得税の配偶者控除についてまとめた記事】

配偶者控除(配偶者特別控除)の改正【103万円の壁と150万円の壁】

最終的な相続税の納税額

最後の章の解説になります。

色々ごちゃごちゃと解説してきましたが、最終的な相続税納税額は、下のように計算します。

【相続税の計算順序】

| 順番 | 内容 |

|---|---|

| ① | 財産の把握と金額の集計 |

| ② | 基礎控除の計算 |

| ③ | 遺産分割協議 |

| ④ | 相続税全体の計算 |

| ⑤ | 実際に相続した割合で相続税を振分ける |

【最終的な相続税の納税額の計算】法定相続人が3人の場合

| 相続財産の集計額 | ||

| - | ||

| 基礎控除 | ||

| = | ||

| 課税遺産総額 | ||

| × | ||

| 1/2 | 1/4 | 1/4 |

| 法定相続人 (妻) 妻の取得金額 |

法定相続人 (長男) 長男の取得金額 |

法定相続人 (次男) 次男の取得金額 |

| × | ||

| 税率 | 税率 | 税率 |

| ①妻の相続税 | ②長男の相続税 | ③次男の相続税 |

| 相続税の総額(① + ② + ③) | ||

| × | ||

| 実際に相続した割合 | 実際に相続した割合 | 実際に相続した割合 |

| 妻の納税額 | 長男の納税額 | 次男の納税額 |

| + | ||

| 相続税の2割加算(適用がある場合のみ) | ||

| - | ||

| 各種税額控除(適用がある場合のみ) | ||

| 妻の 最終納税額 |

長男の 最終納税額 |

次男の 最終納税額 |

最終的には上記の表のとおりに、各人の相続税納税額を算出することになります。

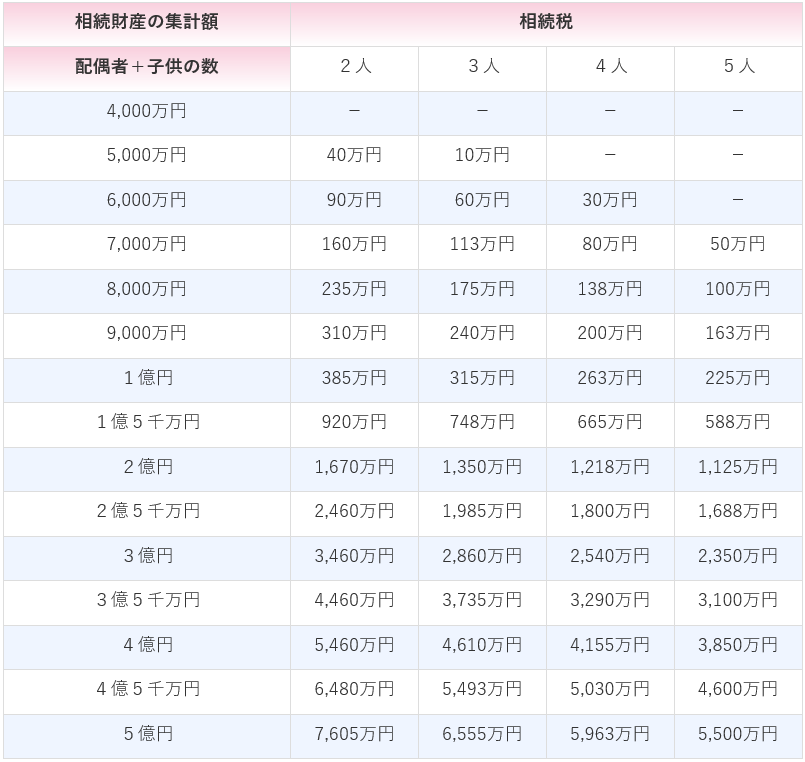

【参考】相続税早見表

参考資料として、パターン別の相続税早見表を掲載します。

【相続人が配偶者と子供のみの場合】

- 法定相続人が法定相続分で相続したものとして計算

- 配偶者控除のみを適用したものとして計算

- 上表の相続税額は相続人全員の合計となっており、個人の負担分は相続財産を取得した割合で変わります。

【相続人子供のみの場合】

- 法定相続人が法定相続分で相続したものとして計算

- 上表の相続税額は相続人全員の合計となっており、個人の負担分は相続財産を取得した割合で変わります。

以上で、相続税の仕組みと計算方法についての解説を終わります。