こんにちは。税理士の高荷です。

前回は、未払費用を利用した法人の節税について解説しました。

今回は、前払費用を使った節税方法を紹介します。

「前払費用」と「未払費用」

非常に似ている言葉ですが、意味するところは正反対になります。

この前払費用を使っても節税ができますが、未払費用同様にデメリットもあるため、そのデメリットも併せて解説します。

前回の未払費用を利用した節税方法と一緒に、活用してもらえればと思います。

尚、前回の未払費用の節税に関する記事はこちらです。

前払費用とは

最初に前払費用の定義を説明します。

前払費用について理解している人は、飛ばしてください。

前払費用とは、次の要件に該当する費用を言います。

考え方としては「前払金」と同じようなものとして、捉えて下さい。

具体的な仕訳を例に説明すると、下のようになります。

例)3月決算の会社が、4月分の家賃(10万円)を3月中に支払う場合

【当期の処理(3月の仕訳)】

借方 貸方 前払費用 100,000円 現金預金 100,000円

【翌期の処理(4月の仕訳)】

借方 貸方 地代家賃 100,000円 前払費用 100,000円

上記の仕訳が、前払費用の原則的な仕訳です。

前払費用という勘定科目そのものは、費用の勘定科目ではありません。

前払金と同じく、貸借対照表に計上される「資産」の勘定科目です。

税務上は、いくら先にお金を支払っていても、支払い義務が確定していなければ費用として計上することはできません。

そのため、前払費用は、次のような支出をした場合に用いられる勘定科目になります。

- 既にお金は支払っている

- まだ支払いが確定していない

- 費用として計上することができない

前払費用を使った節税方法

先ほど掲載した仕訳を見てもらえれば分かるとおり、前払費用を普通に(原則的に)計上するだけでは、節税になりません。

では、前払費用をどのように使えば節税になるのでしょうか?

その方法について、次から順を追って説明していきます。

節税に使える前払費用の種類

一般的には、次のような費用が節税に使える前払費用になります。

- 地代家賃

- 賃借料

- 保険料

- 借入金利息

- 会費 など

これらの費用は、総じて「先払い契約」になっています。

つまり、「翌月分を当月末までに支払う契約」です。

そして、これらの前払費用には、税務上の特例が設けられています。

その特例は「短期前払費用の特例」と呼ばれ、下記のような内容になります。

【短期前払費用の特例】

一定の要件を満たす前払費用は、原則的な処理ではなく簡単な処理を行うことができる

短期前払費用とは

短期前払費用の特例を使って節税するためには、該当する前払費用が一定の要件を満たしている必要があります。

具体的には、次の5つの要件を満たすことが必要です。

- 一定の契約に従って継続的にサービスなどの提供を受けるものであること

- 支払日から1年以内にサービスなどの提供を受けるものであること

- 継続的に適用すること

- 費用と収益が対応するような費用でないこと(重要性が乏しいもの)

- 当期中に支払いをしたものであること

そして、この5つの要件を満たす前払費用が、短期前払費用になります。

それでは、それぞれの要件の内容を、順番に解説します。

一定の契約に従って継続的にサービスなどの提供を受けるものであること

計上される前払費用の内容が、契約上、ある一定の期間(通常は1年以上)継続したものでないといけません。

尚、下記に掲げる内容の前払費用は、この要件には該当しません。

- 税理士の顧問料

- 期間限定の雑誌広告掲載料やCM広告費用など

支払日から1年以内にサービスなどの提供を受けるものであること

例えば、家賃の前払いをする場合に、4月~翌年3月までの1年分の家賃を2月中に支払った場合には、この特例は適用できません。

(支払った2月から起算すると、来年の3月まででは1年を超えてしまうため)

この内容については、後ほど詳しく説明します。

継続的に適用すること

短期前払費用の特例を適用した場合には、一定期間継続して適用する必要があります。

常識的に考えて、3年~5年は同じ処理をする必要があると考えます。

費用と収益が対応するような費用でないこと(重要性が乏しいもの)

会社の経営(利益)に直接影響するような費用(例えば、売上に対応する「仕入」)には、短期前払費用の特例は適用されません。

当期中に支払いをしたものであること

実際に、当期中にお金を支払っていないと特例は適用されません。

短期前払費用の特例を使った節税方法とは

このように、短期前払費用とは、上記の5つの要件を満たす前払費用のことを言います。

では、この短期前払費用の特例を使った節税とは、どのようなものかと言うと、次の内容になります。

【短期前払費用を使った節税】

当期中に支払った向こう1年分の費用を、当期の費用とすることができる

例えば、今まで月払いで支払っていた家賃を、当期中に年払いに変更して1年分一括払いすれば、その一括払いした家賃も当期の費用として計上することができます。

つまり、短期前払費用の特例を使えば、次の金額が当期の費用になります。

当期中に支払った家賃と、1年分先払いした家賃が当期の費用として計上できるため、節税効果がかなり期待できることになります。

短期前払費用の特例を使った節税方法の内容

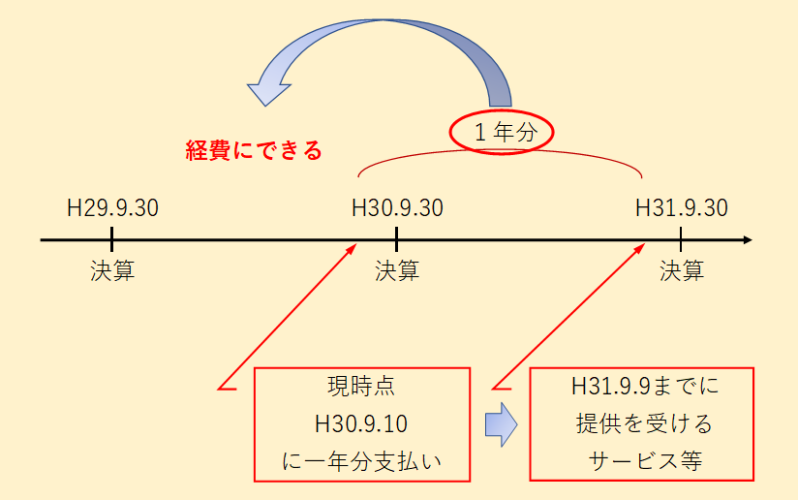

それでは、短期前払費用を使った具体的な節税方法を解説します。

短期前払費用の特例による節税方法を図解すると、下の図のようになります。

前述したとおり、短期前払費用の特例を使った節税は、当期中に支払った向こう1年分の費用を、当期の費用とすることができるというものです。

そのため、大きな節税効果が期待できるとも述べました。

しかし、短期前払費用の特例を利用した節税には、1つ大きな注意点があります。

先ほど短期前払費用の要件として、下記の5つの要件を挙げました。

- 一定の契約に従って継続的にサービスなどの提供を受けるものであること

- 支払日から1年以内にサービスなどの提供を受けるものであること

- 継続的に適用すること

- 費用と収益が対応するような費用でないこと(重要性が乏しいもの)

- 当期中に支払いをしたものであること

この5つの要件の2番目の、黄色のアンダーマーカー部分に注目してください。

「支払日から1年以内」となっています。

どういうことか、具体的な日付を使って解説します。

例1)短期前払費用の特例にならないケース

【今まで月払いで支払っていた家賃を、年払いに変更した場合】

- 3月決算法人が支払う家賃

- 契約変更月 ⇒ 当期3月中

- 契約期間 ⇒ 4月1日~翌年3月31日(1年)

- 支払日 ⇒ 当期3月31日

上記の契約変更は、通常考えられる普通の契約変更だと思います。

しかし、このような変更方法では、短期前払費用の特例は、受けられません。

短期前払費用の特例は、支払日から1年以内にサービスなどの提供を受ける必要があります。

上記の例1)では、1年分の家賃支払日が3月31日です。

3月31日から1年以内の範囲は、3月30日までになります。

ところが、契約期間は「4月1日~翌年3月31日」のため、1年以内ではなく1年超になってしまうのです。

たった1日だけですが、「1年以内」の要件を満たさないため、短期前払費用の特例は受けられないのです。

従って、家賃に関して短期前払費用の特例を受けるためには、次のように契約変更をしなければなりません。

【家賃に関して短期前払費用の特例を受けるための注意点】

決算月より1月早い月に契約変更をする

決算月より1ヶ月早く契約変更することにより、節税効果が得られます。

例2)短期前払費用の特例になるケース

【今まで月払いで支払っていた家賃を、年払いに変更した場合】

- 3月決算法人が支払う家賃

- 契約変更月 ⇒ 当期2月中

- 契約期間 ⇒ 3月1日~翌年2月28日(1年)

- 支払日 ⇒ 当期3月1日

このような契約変更の方法を採れば、短期前払費用の特例が適用でき、節税に繋がります。

【あわせて読みたい不動産の家賃に関連する記事】

住宅手当と社宅の家賃補助の節税効果を数字で比較【どのくらいお得になるのか計算してみたら・・・!?】

短期前払費用の特例を使った節税のデメリット

今まで説明してきたように、短期前払費用は上手く利用すれば大きな節税に繋がります。

しかし、上手に利用するためには、いくつかクリアしなければならない条件があります。

それだけでも既にデメリットと言えますが、他にもデメリットが存在します。

続いては、短期前払費用を利用した節税のデメリットについて解説します。

デメリット① 節税を行うには資金が必要である

短期前払費用を利用した節税には、お金の流出が伴います。

前払費用の要件の5番でも述べましたが、実際に支払いをしないと前払費用を計上できません。

従って、資金繰りが苦しい時や、資金が不足している場合には、実行できない節税方法と言えます。

デメリット② 簡単に実行できるとは言い難い

前の章で取り上げた家賃の例でも分かるように、思い立っても直ぐに実行できる性質の節税ではありません。

家賃であれば、まず家主と契約変更の相談をする必要がありますし、他の経費であっても、支払日から「1年以内」にサービス等の提供を受けなければなりません。

この「1年以内」という解釈を間違えてしまうと、税務調査において必ず否認されてしまい、節税とは逆の効果になってしまいます。

デメリット③ 節税の効果は、短期前払費用の特例を初めて適用した事業年度のみ

前回の未払費用を使った節税の記事でも同じことを取り上げましたが、短期前払費用の特例を使った節税においても、同じことが言えます。

大きな節税効果が得られるのは、初めて短期前払費用の特例を適用した事業年度のみで、以降の事業年度については、ほぼ節税効果は得られません。

詳しくは、前回の未払費用の記事をご覧ください。

デメリット④ その他のデメリット

上記以外のデメリットとしては、次のものが挙げられます。

- 家賃に関して、家主の了解を得ずに勝手に1年分先払いしても、短期前払費用の特例は受けられない

- 家賃に関して、1年分先払いの契約に変更してしまうと、事務所を移転したいと思った時に弊害になる可能性がある

- 継続適用が要件であるため、事業年度ごとに適用の有無を変えることができない

以上で、短期前払費用の特例を使った節税方法とそのデメリットについての解説を終わります。

尚、その他の法人の節税に関しては、こちらの記事でまとめているので、参考にしてください。

役員報酬と役員借入金を使った繰越欠損金の有効利用【赤字を黒字に変える方法】

小規模企業共済と経営セーフティ共済のメリットとデメリットの比較