こんにちは、税理士の髙荷です。

近年のインバウンドの増加に伴い、日本国内の免税店(消費税の免税店である「TAX FREE SHOP」を指します、以下同じ)も増加しています。

特に、元号が令和に改まった2019年以後では、外国人観光客がさらに増加すると思われる下記のイベント等が開催されることから、免税店の数も増加すると見込まれています。

- ラグビーワールドカップ2019

- 東京2020オリンピック・パラリンピック

- ワールドマスターズゲームズ関西

- 大阪・関西万博

これらに、現在停滞している「IR」の整備が進み、現実化すれば、日本におけるインバウンド効果はさらに上昇することが予想されます。

このような、少し先の未来を見越して、既に免税店の許可を受けている事業者もいれば、これから免税店の申請を行う事業者もいるかと思います。

なぜなら、免税店の許可を受けている事業者は、上記のような大規模なイベントに際して、外国人観光客を対象とした「臨時的な免税店」を出店することができるからです。

これは、平成31年度の消費税法等の一部改正により施行される「臨時販売場制度」によるものです。

この制度により、簡素な手続による臨時的な免税販売が可能になり、外国人観光客の増加に伴う消費拡大につながると期待されています。

もちろん、上記のような大型イベントに限らず、地域のお祭りや商店街のイベント等に免税店を出店することも可能です。(いわば、免税品を売る屋台ですね)

今回は、この「臨時販売場制度」について、その内容と手続方法について解説したいと思います。

尚、消費税における免税店(輸出物品販売場・TAX FREE SHOP)については、下記の記事で詳しく解説していますので、併せて参考にしてください。

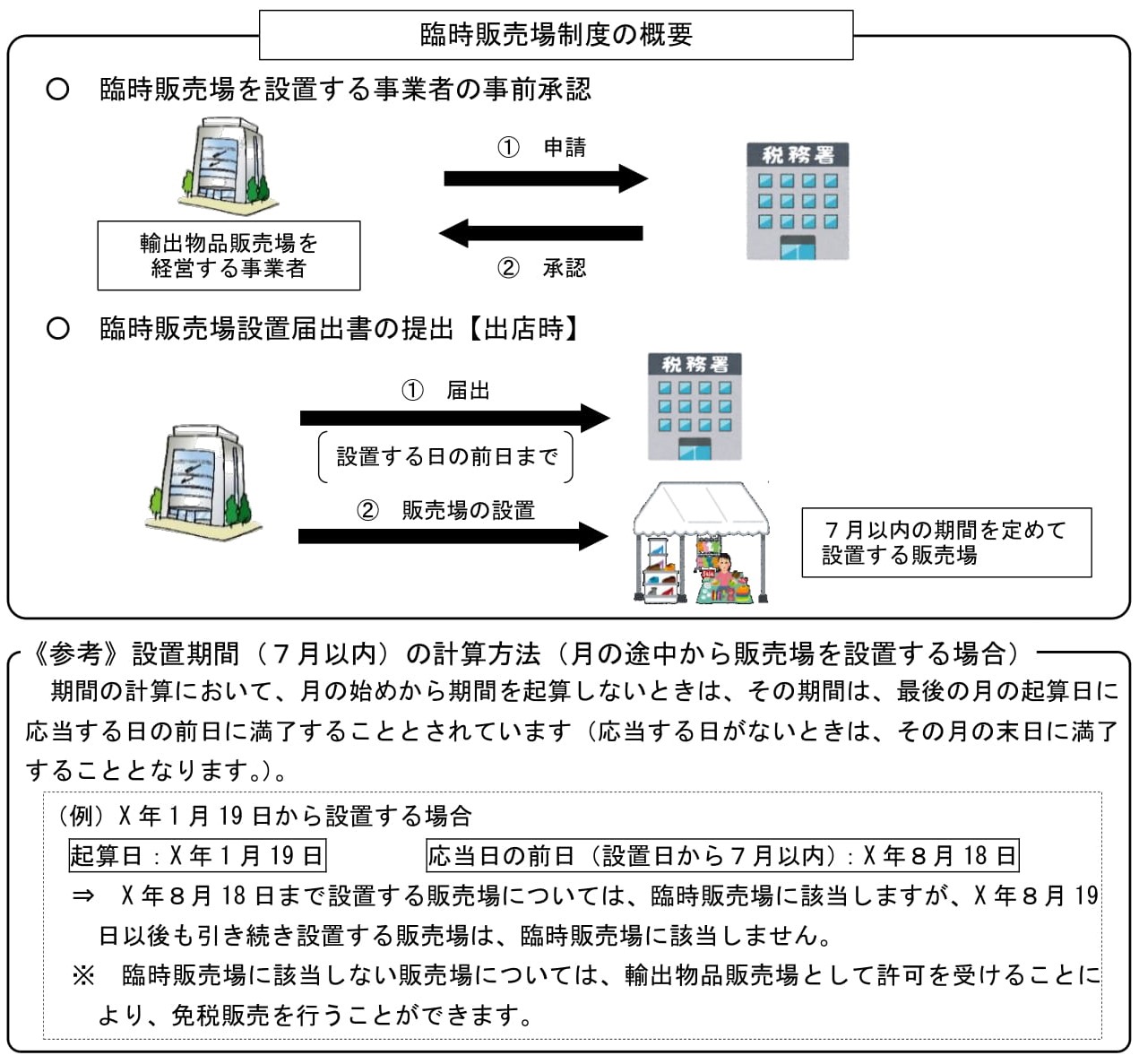

臨時販売場制度とは

臨時販売場制度とは、次の要件を全て満たす場合に利用できる制度です。

- 7ヶ月以内の期間を定めて臨時的な店舗等(臨時販売場)を設置する

- 免税店の許可(輸出物品販売場の許可)を受けている事業者が経営する

- 臨時販売場を設置する旨、あらかじめ納税地の所轄税務署長の承認を受ける必要がある

- 臨時販売場を設置する日の前日までに、上記税務署長に「臨時販売場設置届出書」を提出する

上記の要件を全て満たした場合に限り、出店する臨時販売場を免税店とみなして免税販売を行うことができる制度が「臨時販売場制度」です。

尚、臨時販売場制度は、令和元年(2019年)7月1日から施行されます。

臨時販売場を設置する事業者としての承認を受けるための申請などは、同年5月1日から手続が可能となっています。(詳しくは、後述します)

【臨時販売場制度のイメージ図】

(出典 国税庁 臨時販売場制度に関するQ&Aより抜粋)

但し、臨時販売場を設置しようとする事業者が、次のいずれかに該当する場合には、臨時販売場制度の適用を受けることはできません。

- 臨時販売場を設置していた期間中の免税販売の記録等が、臨時販売場を閉鎖した後においても適切に保存され、確認できるような体制が整備されていない場合

- 手続委託型輸出物品販売場のみを経営する事業者で、臨時販売場において自ら免税販売手続を行うための必要な体制が整備されていない場合

- 免税店を経営する事業者が、販売した商品につき、免税手続カウンター等を営む他の事業者に免税販売手続を代理させる形態を「手続委託型」と言います。

- 対して、免税店を経営する事業者自ら免税販売手続を行う形態を「一般型」と言います。

- 輸出物品販売場の許可を取り消され、又は臨時販売場を設置する事業者の承認を取り消され、且つ、その取り消しの日から3年を経過しない事業者である場合

- 臨時販売場を設置する事業者として、特に不適当と認められる事情がある場合

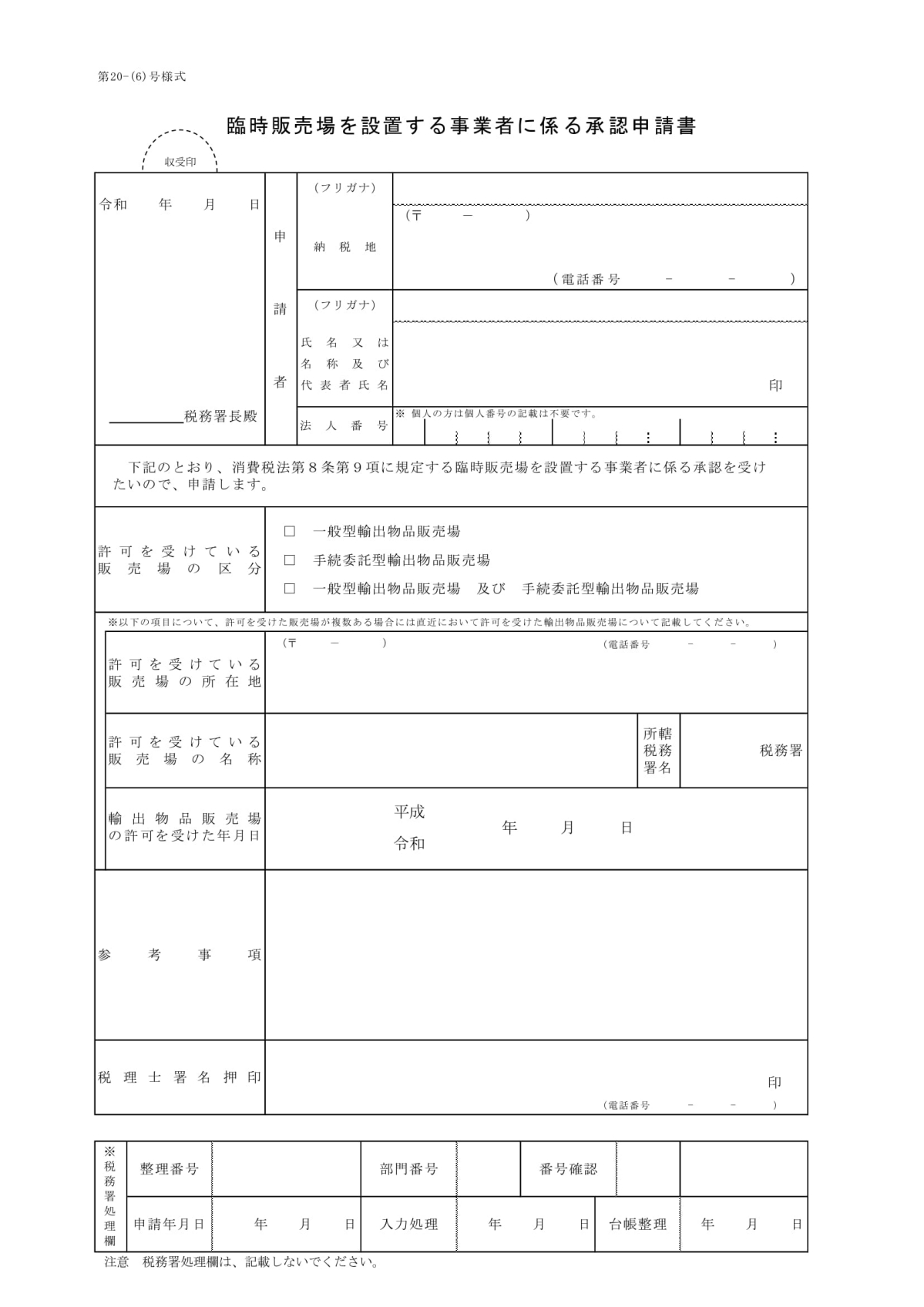

臨時販売場の事前承認手続き

前掲した「臨時販売場で免税販売をするための要件」の3.にも掲げたとおり、臨時販売場を出店するためには、事前に税務署長に申請を行い、承認を受ける必要があります。

具体的には、「臨時販売場を設置する事業者に係る承認申請書」に、一定の書類を添付して、納税地の所轄税務署長に申請することとなります。

【臨時販売場を設置する事業者に係る承認申請書の見本】

- この申請書は、下記国税庁のサイトより入手することができます。(記載要領も付いています)

国税庁 臨時販売場を設置する事業者に係る承認申請手続

【臨時販売場を設置する事業者に係る承認申請書の添付書類】

上図、「臨時販売場を設置する事業者に係る承認申請書」とともに提出する添付書類は、以下の4点です。

- 臨時販売場を設置していた期間中の免税販売の記録等が、臨時販売場を閉鎖した後においても適切に保存され、確認できるような体制が整備されていることを証する書類

- 例えば、臨時販売場において行った免税販売に係る記録その他の臨時販売場に係る書類の保存に関する事務処理規程などが必要となります。

- 要するに、どのような体制で免税販売等の記録・保存を行うかを明確にする書類が必要ということです。

- 次のa.又はb.のいずれかの書類

- 7ヶ月以内の期間を定めて設置する販売場を設置した実績(催事場、イベント等への出店等)がある場合、その事実を証する書類

- 過去に出店したイベント等の出店契約書の写し など

- 7ヶ月以内の期間を定めて設置する販売場を設置する意思(イベント等への出店の意思)を有する旨を証する書類

- 出店計画書(当面のイベント等への出店予定が分かる書類)など

- 申請者の事業内容が確認できる資料

- 会社案内やホームページ掲載情報 など

- 臨時販売場で販売する商品の内容が確認できる資料

- 取扱商品リスト など

さらに、手続委託型輸出物品販売場のみを経営する事業者にあっては、上記に加えて以下の書類も必要になります。

- 自ら免税販売手続を行う体制が整備されていることを証する書類

- 臨時販売場における免税販売方法を記したマニュアル など

また、税務署から、上記以外の追加資料を請求される場合もありますので、その際は、速やかに提出するようにしてください。

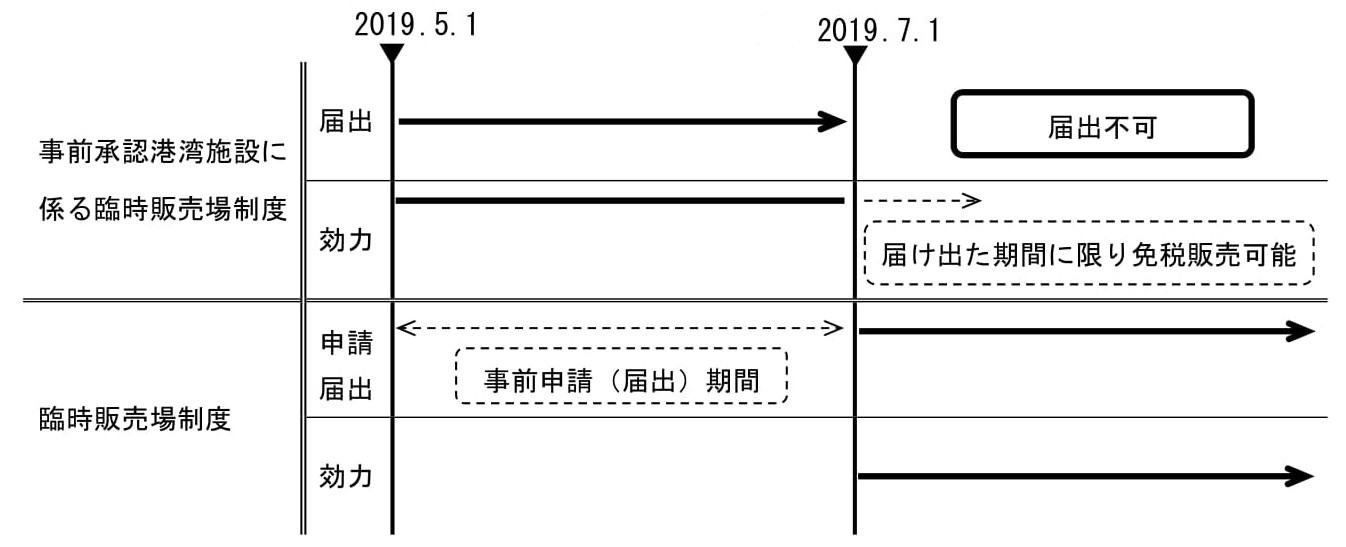

参考【事前承認港湾施設の承認を受けている場合】

港湾施設内に免税店を臨時出店することができる「事前承認港湾施設に係る臨時販売場制度」については、令和元年(2019年)6月30日をもって廃止されます。

従って、同年7月1日以後も港湾施設内に設置する販売場で免税販売を行おうとする場合には、臨時販売場を設置する事業者の承認を受ける必要があります。

但し、同日前に「事前承認港湾施設に係る臨時販売場設置届出書」を提出した場合には、その届け出に係る設置期間に限り、制度廃止前の臨時販売場として免税販売を行うことが可能となっています。

(出典 国税庁 臨時販売場制度に関するQ&Aより抜粋)

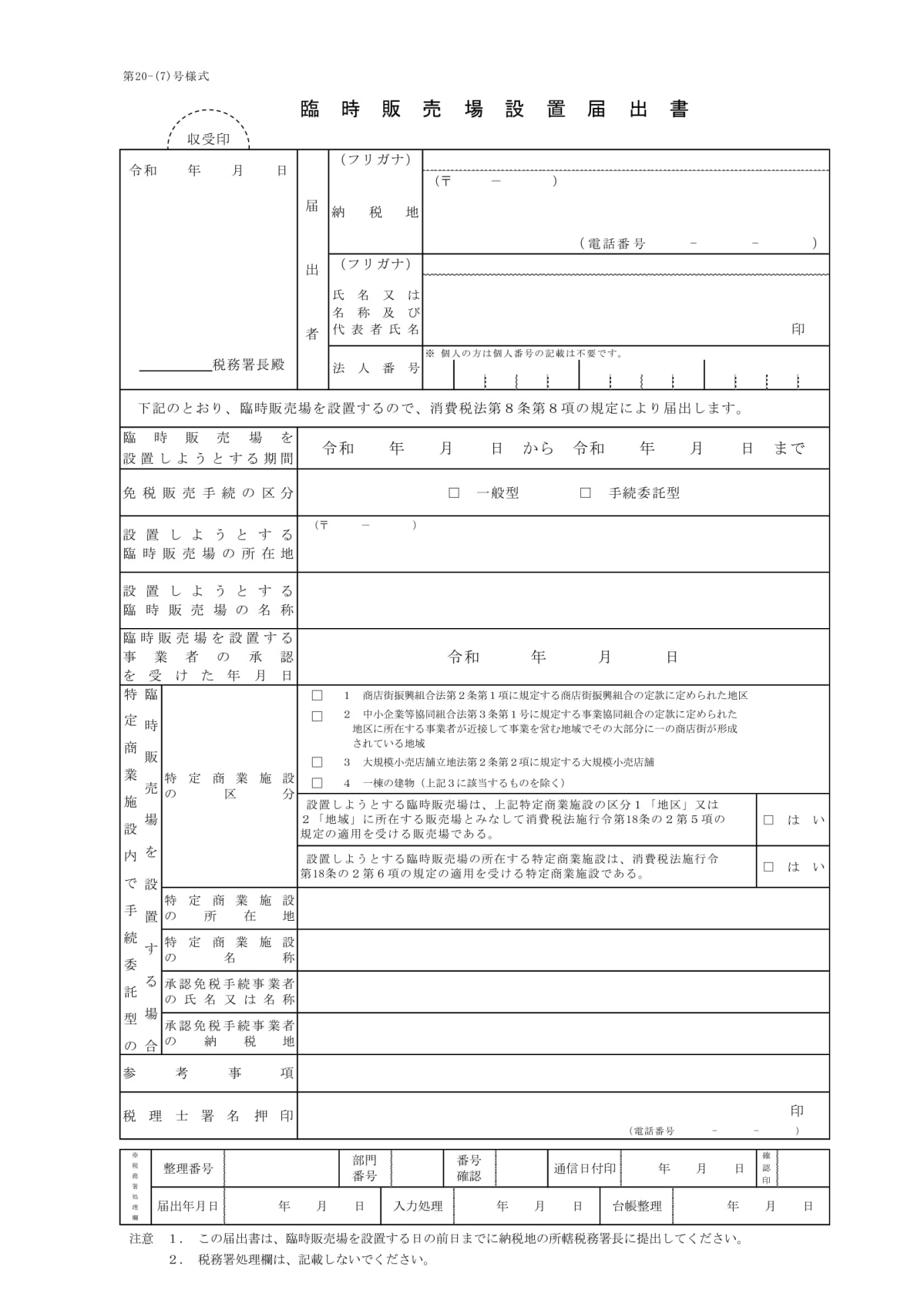

臨時販売場の設置届出書

前章で解説した、臨時販売場の事前承認を受ければ、晴れて臨時販売場を出店することが可能となりますが、実際に免税店を出店するためには、もうひとつ手続きを行わなければなりません。

それが、「臨時販売場設置届出書」の提出です。

こちらも、前掲した「臨時販売場で免税販売をするための要件」の4.に掲げていますが、「臨時販売場設置届出書」は、臨時販売場を設置する日の前日までに、納税地の所轄税務署長に提出する必要があります。

【臨時販売場設置届出書の見本】

- この届出書は、下記国税庁のサイトより入手することができます。(記載要領も付いています)

国税庁 臨時販売場設置手続

そして、この臨時販売場設置届出書も、次の添付書類と併せて提出することになります。

【臨時販売場設置届出書の添付書類】

- 臨時販売場を設置する場所の付近の見取図

- 届出書に記載した臨時販売場の所在地に臨時販売場を設置することを証する書類

- テナント契約書、出店許可書の写し など

- その他参考となる書類

- 取扱商品リスト など

また、出店する免税店が、手続委託型の臨時販売場である場合には、上記に加え以下の書類が必要となります。

- 販売場が所在する特定商業施設の見取図

- 特定商業施設が商店街である場合

- 商店街の地区等の範囲(隣接又は近接する商店街を一の特定商業施設とする場合は、そのことが分かるように記載します)に当該地区等に所在する組合員の経営する販売場及び免税販売手続カウンターの場所を付記したもの

- 事業協同組合については、事業協同組合の定款に定められた地区に所在する事業者が近接して事業を営む地域であって、その大部分に一の商店街が形成されている地域の範囲が分かるよう記載します。

- 特定商業施設が大規模小売店舗又は一棟の建物である場合

- ショッピングセンターやテナントビル等のフロアガイドなどに販売場と免税販売手続カウンターの場所を付記したもの

- 承認免税手続事業者との間で締結した免税販売手続の代理に関する契約書の写し

- 特定商業施設に該当することを証する書類

- 特定商業施設が商店街である場合

- 商店街振興組合にあっては、商店街振興組合法第2条第1項に規定する組合の定款の写し

- 事業協同組合にあっては、中小企業等協同組合法第3条第1号に規定する組合の定款の写し

- 隣接又は近接する商店街を一の特定商業施設とする場合は、その一の特定商業

施設としたそれぞれの商店街の組合の定款の写しが必要です。- 特定商業施設が大規模小売店舗又は一棟の建物である場合

- 大規模小売店舗にあっては、大規模小売店舗の新設・変更に関する届出等の写し(当該届出等の地方自治体への提出事実が分かるもの)又はこれに代わる書類

- 一棟の建物にあっては、建物の登記事項証明書(登記簿謄本)の写し

- 免税手続カウンターにおいて免税販売手続を行うために、販売場から免税手続カウンターへ連絡(共有)する情報が記載された書類

- 販売場で発行するレシートの雛型 など

- 免税手続カウンターにおいて、次のⅰからⅲを行うために使用する書類の写し又は販売場と免税手続カウンターがシステムで連携している場合は、システムで共有される情報や情報共有の具体的な方法等を記した適宜の書類

- 「免税販売手続の代理に関する契約」を締結している手続委託型臨時販売場(免税販売手続の区分を「手続委託型」とした臨時販売場、以下同じ。)で販売された物品であることの確認

- 購入記録票及び購入者誓約書の作成

- 免税販売手続を行う物品が一般物品であるか消耗品であるかの判断

- 商店街振興組合又は事業協同組合の組合員であることが分かる資料(特定商業施設が商店街である場合)

- 組合員名簿 など

上記のように、一般型の臨時販売場を出店する場合には、さほど添付書類に悩む必要はなさそうですが、手続委託型の臨時販売場の場合には、出店形態等によって添付書類が異なってきます。

提出期限が、「臨時販売場を設置する日の前日まで」となっていますので、添付書類を揃える期間も考慮して提出するようにしてください。

尚、「臨時販売場を設置する事業者に係る承認申請書」により、令和元年(2019年)7月1日より前に、臨時販売場を設置する事業者として承認を受けた場合には、同日前であっても「臨時販売場設置届出書」の提出をすることができます。

さらに、令和元年(2019年)7月1日より前から設置している販売場についても、臨時販売場として届出をすることが可能です。

但し、その場合であっても、実際に免税販売を行うことができるのは、令和元年(2019年)7月1日以後となりますので、注意してください。

ここまでが、臨時販売場制度の概要とその手続方法についての解説になります。

臨時販売場制度におけるその他の注意点

最後に、臨時販売場制度に関するその他の注意点を解説します。

ここでは、以下の4点を取り上げて、解説を行います。

- 臨時販売場設置届出書を出店後に提出した場合

- 複数の臨時販売場を出店する場合

- 臨時販売場の変更手続き

- 出店期間が7ヶ月を超えることとなった場合

臨時販売場設置届出書を出店後に提出した場合

臨時販売場において免税販売を行う場合には、臨時販売場を設置する日の前日までに「臨時販売場設置届出書」を提出する必要があります。

従って、臨時販売場を既に出店している場合であっても、臨時販売場設置届出書を提出するまでは、その店舗等で免税販売を行うことはできません。

もし、臨時販売場設置届出書が出店後の提出となってしまった場合には、提出した日の翌日以後から免税販売を行うことができます。

複数の臨時販売場を出店する場合

臨時販売場制度においては、設置する臨時販売場の数に制限はありません。

そのため、同時期に複数の臨時販売場を出店して、それぞれの店舗等で免税販売を行うことができます。

但し、そのためには、それぞれの臨時販売場ごとに「臨時販売場設置届出書」を提出する必要があります。(3店舗出店するのであれば、臨時販売場設置届出書は3枚提出するということです)

臨時販売場の変更手続き

既に届け出を行った臨時販売場について、設置期間、免税販売手続の区分(一般型から手続委託型へ変更)及び設置場所等を変更した場合には、原則として「臨時販売場変更届出書」を提出しなければなりません。

- 設置期間を変更する場合

- 速やかに、臨時販売場変更届出書を納税地の所轄税務署長に提出します。

- 免税販売手続の区分(一般型の臨時販売場から手続委託型の臨時販売場に変更する場合)

- 速やかに、臨時販売場変更届出書を納税地の所轄税務署長に提出します。

- その際に、手続委託型の臨時販売場に係る臨時販売場設置届出書の添付書類も併せて提出する必要があります。

- 設置場所を変更する場合

- 新たに「臨時販売場設置届出書」を提出する必要があります。

- 設置場所の変更が、新たな臨時販売場の設置とはいえない場合には、「臨時販売場変更届出書」の提出で差し支えありません。

- 例えば、特定商業施設内で手続委託型臨時販売場を、免税販売手続の区分を変更しないで移動する場合など

尚、令和元年(2019年)5月25日の時点では、「臨時販売場変更届出書」の様式は公開されていません。

おそらく、臨時販売場制度の施行日(7月1日)頃には、公開されると思います。

設置期間が7ヶ月を超えることとなった場合

例えば、当初4ヶ月設置する予定で届け出を行った臨時販売場について、期間を延長し、都合1年間設置することとなった場合には、どのような手続が必要になるのでしょうか。

まず、免税販売を行うことができる臨時販売場は、7ヶ月以内の期間を定めて設置する販売場に限られるため、1年間設置する販売場については、臨時販売場に該当しません。

もし、1年間設置するのであれば、それは臨時販売場ではなく、輸出物品販売場(消費税の免税店)になります。

また、7ヶ月を超える期間を設置期間とする臨時販売場変更届出書を提出したとしても、免税販売を行うことができる期間は、変更前の期間に限られます。

従って、4ヶ月経過後、7ヶ月を超えて引き続き免税販売を行おうとする場合には、あらためて、その販売場について「輸出物品販売場(消費税の免税店)」として許可を受ける必要があります。

以上で、臨時販売場制度の内容と手続方法についての解説を終わります。