こんにちは、税理士の高荷です。

確定申告や年末調整が行われる時期になると、「扶養控除」という言葉がよく聞かれます。

扶養控除とは、税法上の専門用語であり、納税者に一定の扶養親族がいる場合に、税制上の優遇措置が受けられる制度のことをいいます。

一般的には、子供や老人など、一人では独立した生計を営むことができない人を援助することを「扶養」と言いますが、税法における扶養控除は、扶養の対象となる人の範囲が明確に定められています。

従って、子供や年老いた両親などを養っていても、必ず「扶養控除」の適用が受けられるとは限りません。

また、ネット上の情報を見ても、ただ国税庁のサイトに掲載してある内容を丸写ししているだけの記事が多く、「扶養控除」の適用要件や対象範囲について、詳細に解説しているサイトはほとんどありません。

そこで今回は、税法上の扶養控除の適用要件と、対象となる扶養親族の範囲について詳しく解説したいと思います。

この記事を参考に、今後の確定申告や年末調整に役立ててください。

尚、下記の記事で、個別事例による扶養親族等の判定方法を解説しています。

扶養控除・扶養親族等の判定方法を9つの個別事例を用いて解説しました

扶養控除・控除対象扶養親族・扶養親族

扶養控除とは、所得税法に規定する「所得控除(※)」の1つであり、この扶養控除を知るためには、まず、「控除対象扶養親族」及び「扶養親族」という用語の意味を理解する必要があります。

なぜなら、「扶養控除」の定義は、次のように規定されているからです。

【扶養控除とは】

扶養控除とは、年末調整や確定申告の際に一定の所得控除が受けられる制度で、納税者に控除対象扶養親族がいる場合に適用することができます。

上記に規定される「控除対象扶養親族」とは、次の人を言います。

【控除対象扶養親族とは】

控除対象扶養親族とは、扶養親族のうち、その年の12月31日現在において16歳以上の人を言います。

そして、扶養親族とは、次に掲げる要件を全て満たす人になります。

【扶養親族とは】

扶養親族とは、その年の12月31日の現況で、次の4つの要件を全て満たす人を言います。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族を言う)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が38万円以下であること(収入が給与のみの場合は、給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

令和2年(2020年)分の所得税より、上記3.の要件が「年間の合計所得金額が48万円以下」に引き上げられます。

詳しくは、こちらの記事をご覧ください。

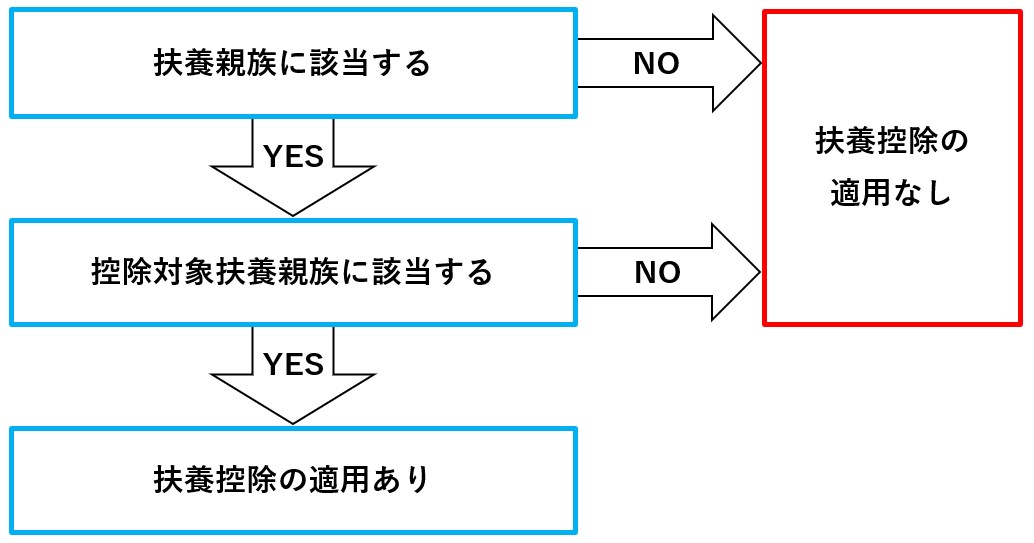

用語の定義としては、「扶養控除 ⇐ 控除対象扶養親族 ⇐ 扶養親族」と遡った流れになるため、扶養控除の適用を受けるためには、まず扶養親族に該当することが条件になります。

【扶養控除の判定】

また、扶養控除は所得税だけでなく個人住民税においても適用されますが、扶養控除の適用要件や控除対象扶養親族及び扶養親族の範囲は、所得税と同じです。

尚、所得税及び個人住民税における扶養控除の控除額については、下記の記事を参照してください。

【2019年(令和元年)分】所得税の扶養控除額・障害者控除額一覧表

【年末調整・給与計算】扶養控除等申告書の書き方と記入例【平成31年(2019年)分】

個人住民税の所得金額、所得控除額、課税所得金額の計算方法とその内容

【(※)所得控除について】

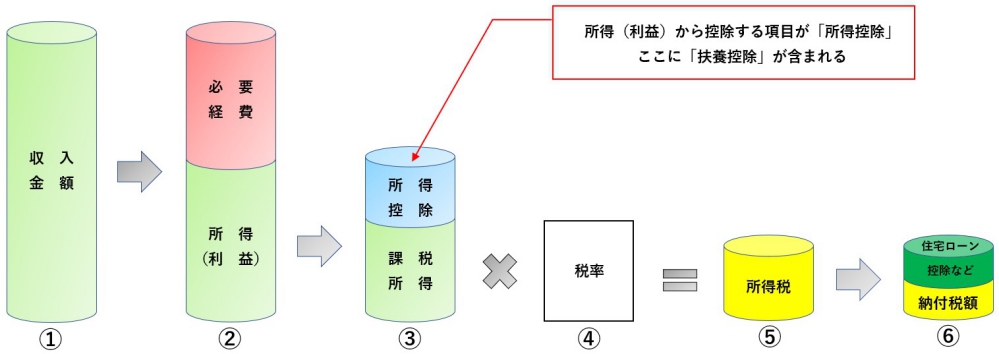

扶養控除は、所得税における「所得控除」の1つであると述べましたが、所得控除とは、所得税を計算する過程での、1つの計算要素のことを言います。(個人住民税でも同じです)

【所得税の計算過程のイメージ図】

上図計算過程の③において、所得控除が適用されます。

所得税における所得控除は、全部で14種類あり、この中に扶養控除が含まれています。

①雑損控除、②医療費控除、③社会保険料控除、④小規模企業共済等掛金控除、⑤生命保険料控除、⑥地震保険料控除、⑦寄附金控除、⑧障害者控除、⑨寡婦(寡夫)控除、⑩勤労学生控除、⑪配偶者控除、⑫配偶者特別控除、⑬扶養控除、⑭基礎控除

因みに、個人住民税では、上記の⑦を除いた13種類が、所得控除として規定されています。

扶養親族について

それでは、扶養控除の適用にあたって、最も重要である扶養親族の定義について、解説します。

先ほど述べた通り、扶養親族となるためには、4つの要件を満たす必要があります。

【扶養親族の要件】

扶養親族とは、その年の12月31日の現況で、次の4つの要件を全て満たす人を言います。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族を言う)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が38万円以下であること(収入が給与のみの場合は、給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

令和2年分(2020年分)の所得税より、上記3.の要件が「年間の合計所得金額が48万円以下」に引き上げられます。

ここからは、この4つの要件について、それぞれの内容を詳しく解説したいと思います。

【扶養親族と控除対象扶養親族】

扶養親族と控除対象扶養親族の違いは、その年の12月31日において16歳以上かどうかだけになります。

但し、この「16歳以上かどうか」で、扶養控除を受けられるか否かが変わってくるため、年末調整や確定申告の手引き等においては、明確に使い分けられています。

従って、税金に関する手引きや解説書などで、扶養親族又は控除対象扶養親族という表現があれば、次のように認識しながら手引き等を活用してください。

- 扶養親族

⇒ 16歳未満の親族を含む- 控除対象扶養親族

⇒ 16歳未満の親族を含まない

尚、扶養親族と同じような意味で使われるものとして「扶養家族」という言葉がありますが、正式な税法用語として「扶養家族」という用語はありません。

正式には、「扶養親族」になり、税金の手引き等でも「扶養家族」という言葉は使われないので注意してください。

ただ、普段使う分には、意味が通じればどちらでも良いと思います。

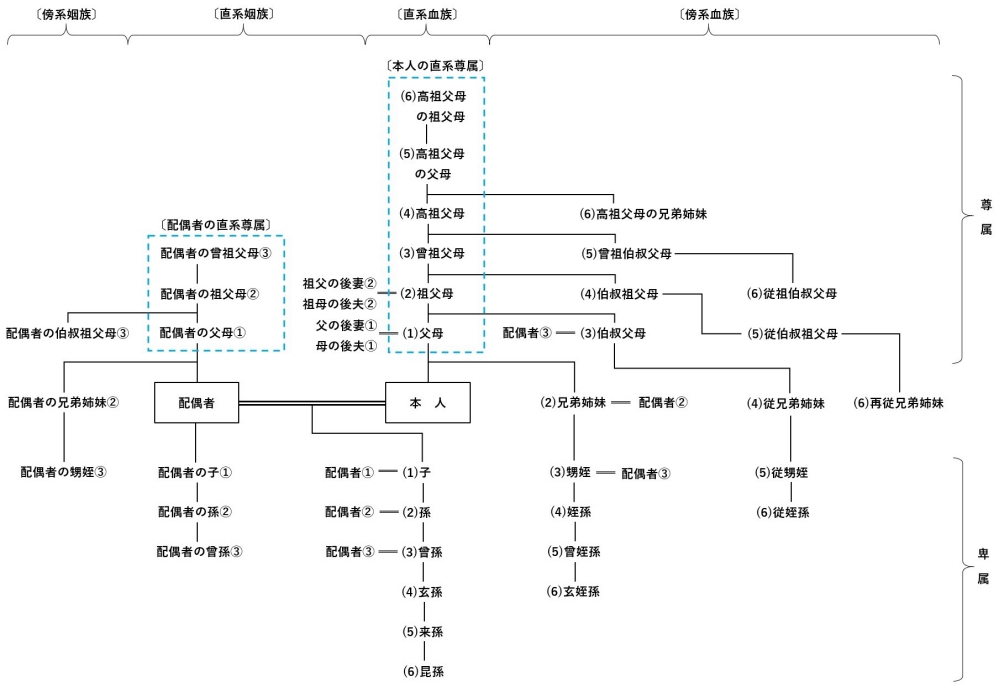

【要件1-1】6親等内の血族及び3親等内の姻族

扶養親族の要件1.は、次の内容です。

上記の要件は、さらに2つの部分に分かれているため、まずは、「配偶者以外の6親等内の血族及び3親等内の姻族」について解説します。

簡単に言うと、血族とは「血のつながりのある人」を言い、姻族とは「婚姻を起因とする親戚」のことを言いますが、具体的に表すと、下の図のようになります。

【親族表】

- (1)~(6)は血族を、①~③は姻族を表しており、数字は親等数を表します

上図を見てもらえれば判るとおり、この親族表に記載されている人が、6親等内の血族及び3親等内の姻族に該当するのですが、本人以外で1名だけ除かれる人がいます。

この点は重要ですので、覚えておいてください。

これは、扶養控除及び扶養親族において、最も勘違いが多い点なのですが、「税法上の扶養親族」に配偶者は含まれません。

ですから、配偶者は扶養控除の対象にはならず、扶養親族の判定でも考慮しないこととなります。

先ほど掲載した「所得控除」の解説を再度ご覧ください。

【所得税における14種類の所得控除

①雑損控除、②医療費控除、③社会保険料控除、④小規模企業共済等掛金控除、⑤生命保険料控除、⑥地震保険料控除、⑦寄附金控除、⑧障害者控除、⑨寡婦(寡夫)控除、⑩勤労学生控除、⑪配偶者控除、⑫配偶者特別控除、⑬扶養控除、⑭基礎控除

配偶者については、別枠で「⑪配偶者控除」と「⑫配偶者特別控除」という控除枠が設けられています。(個人住民税も同じです)

扶養控除の対象にはならない(扶養親族には含まれない)代わりに、配偶者単独で控除制度が設けられているので、税金に関することで「扶養控除」「扶養親族」という用語が出てきたら、「配偶者は含まれない」と覚えてください。

尚、配偶者に関する控除については、下記の記事を参考にしてください。

配偶者控除(配偶者特別控除)の改正【103万円の壁と150万円の壁】

源泉控除対象配偶者、同一生計配偶者及び控除対象配偶者の違いと範囲

【要件1-2】里子や養護老人

扶養親族の要件1.としてもうひとつ挙げられているのが、「都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人」であるという点です。

ここで言う「里子」とは、保護者のいない児童、あるいは、保護者に監護させることが不適当であると認められる児童で、都道府県知事が適当と認める者(いわゆる里親)に養育される子供を言います。

この「里親(里子)制度」は、「養子縁組」とは異なる制度です。(里親制度は、実親の代わりに一時的に子どもを預かって養育する制度で、里親と里子に法的な親子関係はありません)

ですから、養子縁組をしていなくても、里親制度により養育している子供は、扶養親族の要件1.を満たすことになります。

また、「市町村長から養護を委託された老人」とは、身寄りのない高齢者や適切な養護を受けられない高齢者で、個人の家庭において養護されている人を言います。

これは、各市町村が実施する「養護委託制度」に基づくもので、市町村が認めた養護受託者(高齢者を自分の家庭で預かって養護することを希望する人)に、高齢者(原則65歳以上)の養護を委託して適切な養護を受けられるようにするものです。

この制度に基づいて養護されている高齢者も、扶養親族の要件1.を満たすことになります。

【要件2】納税者と生計を一にしている

扶養親族の要件の2.は、次の内容になります。

![]()

「生計を一にする」という表現は、実は、非常に曖昧な表現で、「このようなケースが生計を一にしていることに該当します!」といった明確な規定は定められていません。

一般的には、次のようなケースが生計を一にしていることに該当するとされていますが、現実的には、この4つのパターンだけで判定できるとは限りません。

- 日常生活を共にしている

- 日常生活を共にしていなくても、仕事や学校の休暇時には親族のもとで生活することが常例となっている

- 親族間において、常に生活費や学費等の送金が行われている

- 合計所得金額が38万円以下(令和2年以後は、48万円以下)で、他の人の控除対象配偶者や扶養親族となっていない

そのため、常識的に考えると「生活費が同じ財布から出ているかどうか」で判断するのが妥当だと思われますが、それぞれの個別事情に照らして判断しなければならないケースもあります。

例えば、「サザエさん一家」を例にすると、おそらく磯野家とフグ田家は別生計になると思われます。

- 磯野家は、磯野家(波平さん)のお金で生活している

- フグ田家は、フグ田家(マスオさん)のお金で生活している

このようなケースであれば、同じ家で生活していても、サザエさんは波平さんの扶養親族とはなれないと考えられます。(実際のところは知りませんが)

【要件3】年間の合計所得金額が38万円(48万円)以下

続いての扶養親族の要件は、所得金額です。

- 但し、令和2年(2020年)以後は、合計所得金額が「48万円以下」に変更されます。

上記に掲げる「合計所得金額」ですが、先ほどの「生計を一にする」と同じく難解な内容になっています。

と言っても、「生計を一にする」のように明確な規定がないわけではなく、明確な規定はちゃんと存在するのですが、それを理解するのが難解なのです。

前述した、「所得控除」の解説で、このような図を掲載したのを覚えているでしょうか?

「合計所得金額」とは、上の図で言うところの「②所得(利益)」と書いてある部分が該当します。

一見すると、非常に簡単そうなのですが、これを文章で解説すると、次のようになります。

【合計所得金額とは】

合計所得金額とは、純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失、上場株式等に係る譲渡損失、特定投資株式に係る譲渡損失及び先物取引の差金等決済に係る損失の繰越控除を適用する前の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等の配当所得等(上場株式等に係る譲渡損失との損益通算後の金額)、先物取引に係る雑所得等の金額、山林所得金額、退職所得金額の合計額を言います。(出典 国税庁)

全く意味が解らないですよね。

そこで、もう少し噛み砕いて言うと、このようになります。

【合計所得金額とは】

- 内部通算及び損益通算後の、総合課税の所得の合計額

(但し、長期譲渡所得と一時所得は、1/2の金額)- 申告分離課税の所得の合計額

(但し、土地建物等の譲渡所得は、特別控除適用前の金額)- 合計所得金額 = 1. + 2.

つまり、要約すると「その年の所得の金額を全て合計したもの」となります。(詳しく知りたい人は、こちらの記事を参照してください。総所得金額とは?所得税における難解な専門用語について解説します)

これでもまだ難解だと思うので、一般的には、次の図で表す部分が「合計所得金額」になると考えてもらって良いかと思います。

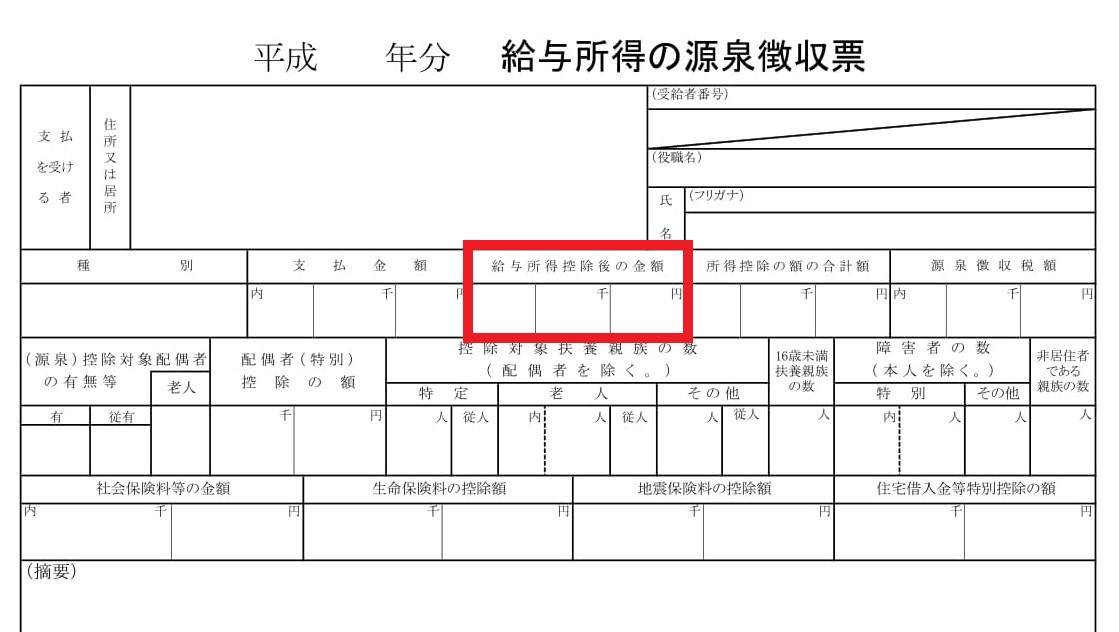

【源泉徴収票の場合】

- サラリーマン等の収入が給与のみの人は、上図の赤枠部分(給与所得控除後の金額)に記載された金額が合計所得金額になります。

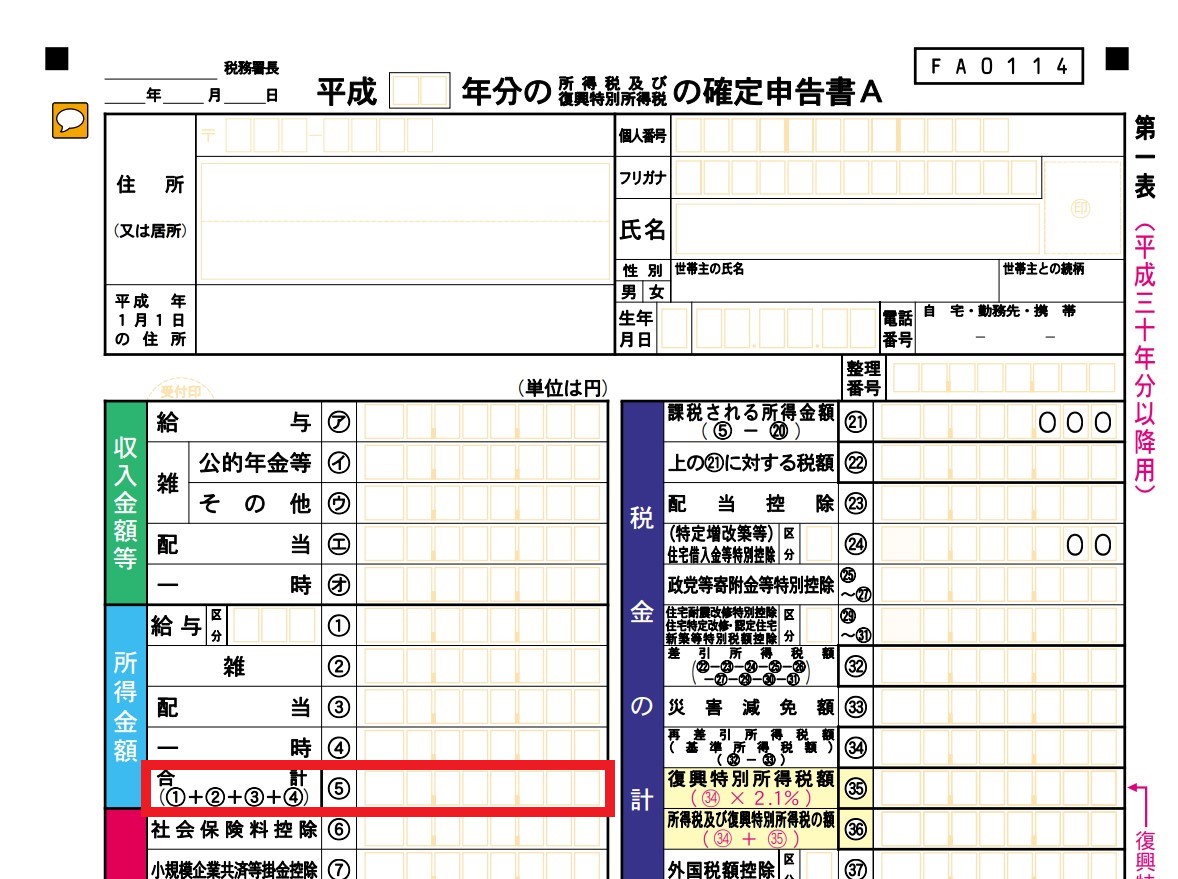

【確定申告書Aの場合】

- 確定申告書Aを提出する人は、上図の赤枠部分(⑤の欄)に記載された金額が合計所得金額になります。

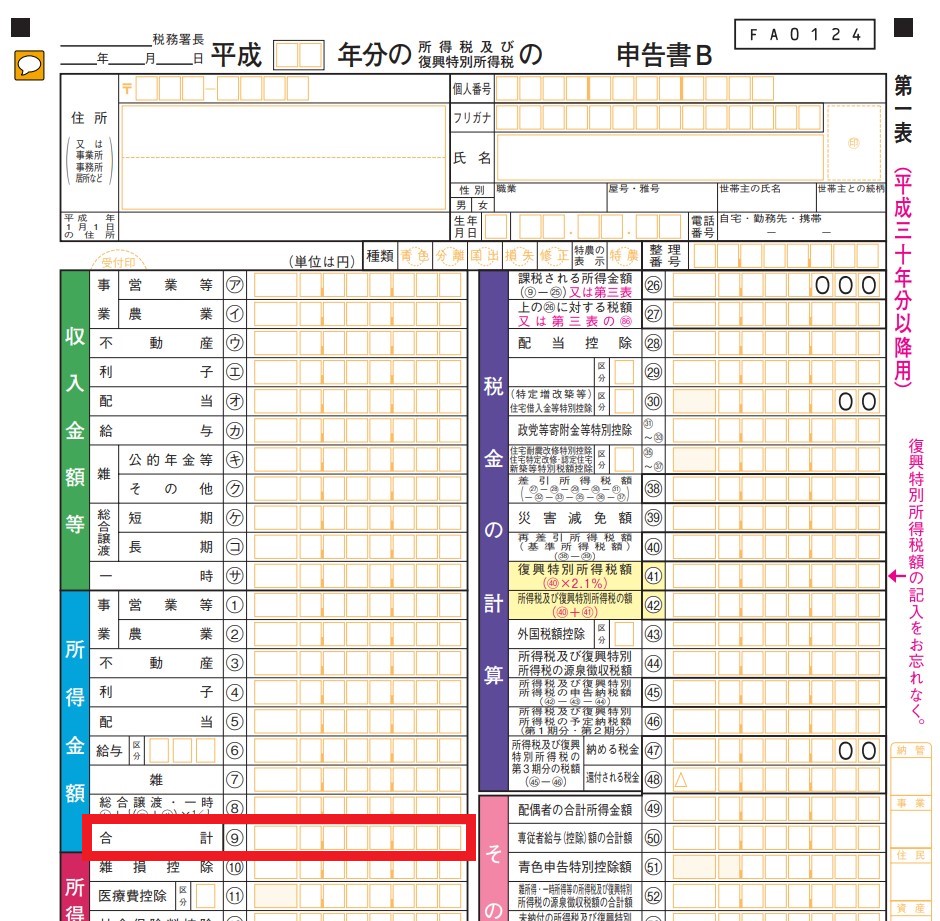

【確定申告書Bの場合】

- 確定申告書Bを提出する人は、上図の赤枠部分(⑨の欄)に記載された金額が合計所得金額になります。

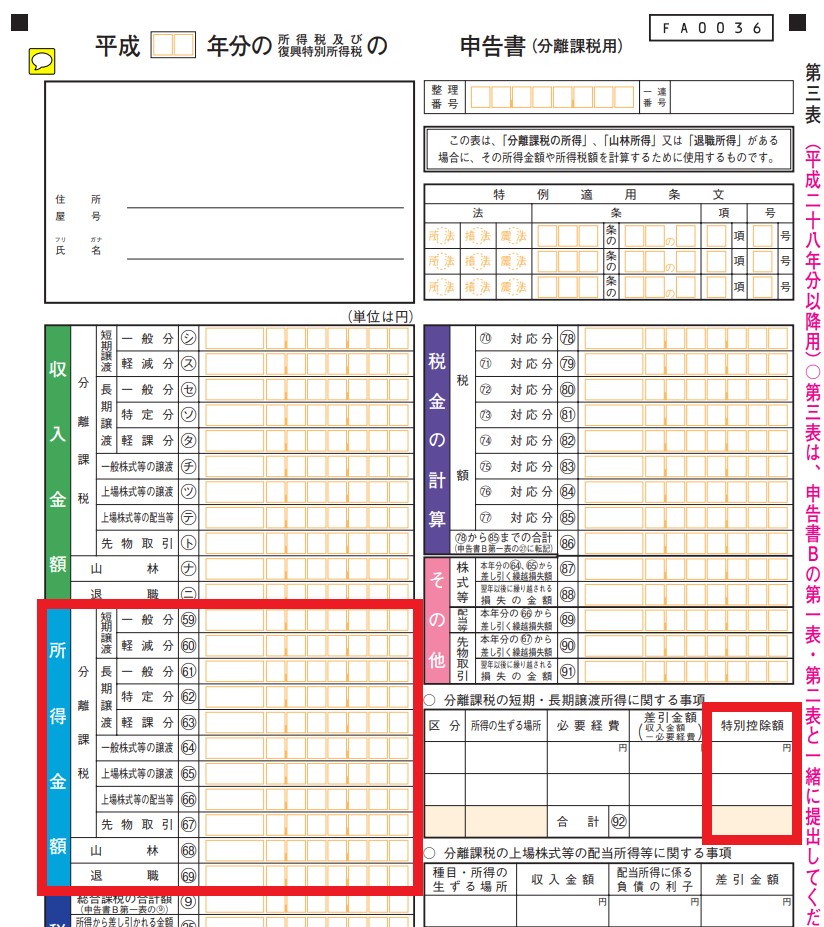

【第三表(申告分離課税)がある場合】

- 確定申告書第三表を提出する人は、原則として、確定申告書Bの赤枠部分(⑨の欄)と第三表の赤枠部分(2ヵ所)を合計した金額が合計所得金額になります。

【要件4】青色事業専従者給与を受けていない又は白色事業専従者でない

扶養親族となるための要件の最後は、次のように規定されています。

この要件は、前述した3つの要件と異なり、個人で事業を営んでいる人の親族が対象となります。

従って、個人事業者ではないサラリーマン等の親族については、この要件は無視してもらって構いません。

事業専従者とは、個人事業者が営む事業を手伝っている配偶者や親族を言います。

その際に、個人事業者が青色申告者であれば「青色事業専従者」に、白色申告者であれば「白色事業専従者」になります。

そして、上記の要件の内容は、次のように言い換えることができます。

次の要件に該当する人は、扶養親族になることはできません。

- 青色事業専従者給与を受け取っている人

- 白色事業専従者控除を受けている人

まず、青色事業専従者については、「青色事業専従者給与の特例」という税制上の優遇制度があります。

この特例を利用して、青色事業専従者として給与を受け取った親族は、その時点で、扶養親族になることはできません。(但し、この特例を利用しても、給与を一切受け取っておらず、他の3つの要件を満たしていれば扶養親族になれます)

一方、白色事業専従者は、「事業専従者控除」という特例を受けることができます。

この白色事業専従者控除の特例を受けた親族も、同様に扶養親族になることはできません。

但し、白色事業専従者については、給与を受け取っているか・いないかは関係ありません。

あくまでも、白色事業専従者控除を受けているか・いないかで判断します。

尚、「青色事業専従者給与の特例」や「事業専従者控除」の詳細については、下記の記事を参考にしてください。

【確定申告】青色事業専従者給与に関する届出書の書き方【提出期限、適用要件など】

以上で、扶養親族に該当するための4つの要件についての解説を終わりますが、最後にひとつ注意点を。

ここまで解説してきた4つの要件は、全て「その年の12月31日の現況」をもって判定しますので、判定の時期を誤らないように注意してください。

【扶養親族とは】

扶養親族とは、その年の12月31日の現況で、次の4つの要件を全て満たす人を言います。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族を言う)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が38万円以下であること(収入が給与のみの場合は、給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

令和2年(2020年)分の所得税より、上記3.の要件が「年間の合計所得金額が48万円以下」に引き上げられます。

詳しくは、こちらの記事をご覧ください。