こんにちは、税理士の高荷です。

さて、以前の記事で「海外に住む人が日本の不動産を売却した場合の課税関係」について解説しました。

海外に住む人(非居住者)と日本に住む人(居住者)とでは、税金の計算の基となる所得(利益)や課される税金に違いがあることを述べましたが、では逆に、日本に住む人が海外に所有する不動産を売却した場合には、どのような税金が掛かるのでしょうか?

例えば、長年海外で生活しており現地に自宅も所有している人が、日本に帰国し、以後ずっと日本で生活するため、不要になった海外の自宅を売却するようなケースが該当します。

結論を先に言ってしまうと、日本に住む人が海外に所有する不動産を売った場合であっても、普通に日本の法律に基づいた税金が課税されます。

つまり、日本に住む人が日本にある不動産を売った場合と同じように、税金が掛かる仕組みになっているのです。

但し、海外にある不動産を売った場合と日本にある不動産を売った場合の税金計算では、一部異なる部分があり、これを知っているか知らないかで、税金の金額に大きな差がつくこともあり得ます。

そこで今回は、日本に住む人が海外に所有する不動産を売却した場合の、税務上の注意点等について解説したいと思います。

【ご注意】

今回の内容は、日本の税制上の取扱いについての解説です。

外国の税制については、詳しく触れていませんのでご注意ください。

尚、前掲した「海外に住む人が日本の不動産を売却した場合の課税関係」は、下記の記事になります。

併せて参考にしてください。

海外に住む人が日本の不動産を売却又は賃貸した場合に掛かる税金について

居住者・非永住者・非居住者

まず、内容についての解説を始める前に、専門用語についての解説をしておきます。

海外が関わってくる、いわゆる国際税務においては、次の3つの専門用語の意義を覚える必要があります。

- 居住者(きょじゅうしゃ)

- 非永住者(ひえいじゅうしゃ)

- 非居住者(ひきょじゅうしゃ)

このうち、頻繁に使われるのは「居住者」と「非居住者」ですが、「非永住者」という用語も覚えておいて損はないと思います。

これら3つの用語の定義は、次のようになっています。

【居住者・非永住者・非居住者の定義】

- 居住者

- 国内に住所(※1)を有する人、又は現在まで引き続いて1年以上国内に居所(※2)を有する人を言います。

- 非居住者

- 居住者以外の人を言います。

さらに、居住者は、次の2つに区分されます。

- 非永住者

- 次の2つの要件を満たす人を言います。

- 日本国籍を有していない

- 過去10年以内において、国内に住所(※1)又は居所(※2)を有していた期間の合計が5年以下である人

- 次の2つの要件を満たす人を言います。

- 非永住者以外の居住者

- 非永住者以外の居住者である人を言います。

| 居住者 | 非永住者 |

|---|---|

| 非永住者以外の居住者 | |

| 非居住者 | |

-

- (※1)住所とは

- 住所とは、「生活の本拠としている場所」のことを言い、国内に「生活の本拠」があるかどうかは、客観的事実によって判定します。

- 住民票のあり・なしといった形式上のことで判断するのではありませんので、注意してください。

- (※2)居所とは

- 居所とは「生活の本拠とまではいかないが、その人が現実に居住している場所」のことを言います。

- (※1)住所とは

例えば、日本人であっても、海外の支店等で長期に渡り勤務している人や、1年以上海外で生活している人は、非居住者に該当します。

一方、日本に住んでいる人が、1年間のうち海外に数日間旅行へ行く程度の場合には、居住者となります。

その他、海外留学で1年以上の期間を予定してる場合にも、非居住者として取り扱われます。

尚、この後の解説では、日本に住んでいる人 = 居住者(非永住者以外の居住者)として解説を行います。

また、居住者・非居住者・非永住者に対する日本の税制は、次のように規定されています。

【居住者・非居住者・非永住者の税制面の違い】

- 居住者

- 原則として、国内及び国外で生じた全ての所得(利益)に対して、所得税と個人住民税が課されます。(「全世界所得課税」と言います)

- 非居住者

- 国内源泉所得(日本国内にその発生源泉がある所得)についてのみ、所得税が課されます。

- 非永住者

- 原則として、次の所得(利益)に対して所得税と個人住民税が課されます。

- 国外源泉所得(日本国外にその発生源泉がある所得)以外の所得

- 国外源泉所得で国内において支払われたもの又は国外から送金されたもの

- 原則として、次の所得(利益)に対して所得税と個人住民税が課されます。

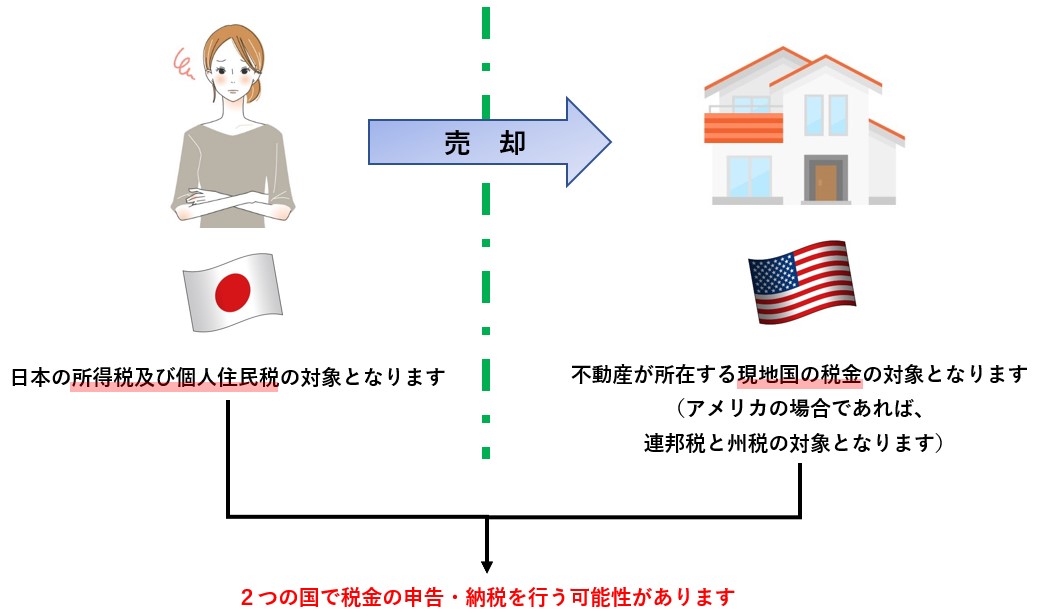

上記のとおり、居住者については、国内・国外を問わず全ての所得(利益)が税金の対象となるため、海外の不動産を売ったとしても、日本の所得税と個人住民税が課されることになるのです。

「海外にある不動産を売っても、日本の税金は掛からない」という認識は誤解です!

海外にある不動産を売っても、日本の税金は掛かります!

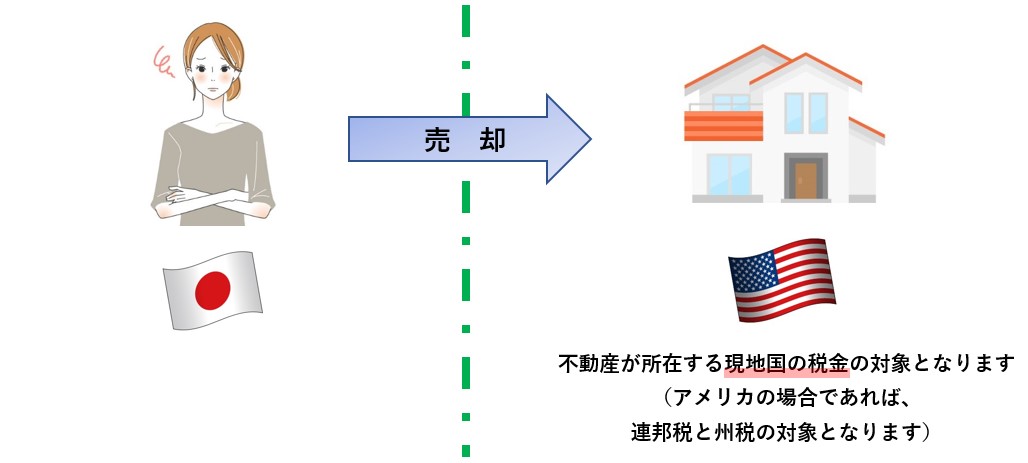

居住者が海外にある不動産を売却した場合の税金

前述したとおり、居住者が海外の不動産を売却した場合には、日本の税金の対象となりますが、実は、それだけではありません。

日本の税金の他にも、次の税金が掛かることが考えられます。

【不動産の所在地国における税金】

上図のように、売却した不動産が所在する国(地域)の税法によって、税金の対象となることが考えられます。

従って、海外の不動産を売却した場合には、日本の税金だけでなく、不動産所在地国の税金も考慮しなければならないのです。

【2つの国の税金の対象となる】

但し、海外にある不動産を売却した場合であっても、必ずしも税金が掛かるとは限りません。

基本的には、売却による「売却利益」が出た場合のみ、税金が掛かると思ってください。

不動産の売却損益は、次の要領で計算します。

【不動産の売却利益・売却損失の計算】

売却収入 -(取得費 + 売却に掛かった諸費用)= 利益(又は、損失)

上記の計算結果が「プラス(売却利益)」になれば、税金が掛かります。

対して、「マイナス(売却損失)」になった場合には、税金を納付する必要はありません。

- 但し、上記は日本における売却損益の計算方法のため、外国での売却損益の計算とは異なるケースもあります。

尚、不動産を売却した場合の詳しい税金の計算方法等については、下記の記事でまとめていますので、お手数ですが、そちらの記事を参照してください。

マイホーム売却時の税金について基本的な計算方法を解説します(マイホームだけではなく、不動産の売却全般に共通の内容となっています)

【注意点】

居住者が外国にある不動産を売却した場合には、日本の税制に準拠して日本の税金の対象となります。

その計算方法等は、上記に掲げた記事で解説していますが、それ以外にも注意点がありますので、いくつか簡単に解説したいと思います。

- 外国の税金に関しては、その国(地域)の税制に準拠するため、不動産の所在地国の税金の種類や税制を調べておく必要があります。

- 外国にある不動産を売却した場合には、外国通貨で決済が行われることが通常ですので、日本での申告・納税のため、為替レートを確認しておく必要があります。

- 不動産の購入価格 … 購入時の為替レートで円に換算

- 不動産の売却価格 … 売却時の為替レートで円に換算

- 売却に係る費用など … 支出時の為替レートで円に換算

- 減価償却の方法は、日本の税制に準拠します。

- 売却損益の計算にあたって大きなウェイトを占める減価償却ですが、その計算方法は、日本の税法に則って計算します。

- 外国の法令等に従って計算するのではありませんので、注意してください。

- 日本における減価償却については、下記の記事で詳しく解説しています。

減価償却費を定額法と定率法で計算する方法【自動車を例に解説します】- 居住用財産を売却した場合の特例は、海外の不動産についても適用できますが、必ずしも適用できるとは限らないため、適用要件等をしっかりと確認しておくことが重要です。

- 尚、居住用財産を売却した場合の特例については、下記の記事で詳しく解説しています。

3,000万円控除!マイホームの売却利益が出た場合の特例税制について

マイホームの売却損失が出た場合に適用できる特例税制について解説します

海外にある不動産を売却する時は、売却前に「日本の税制」と「不動産の所在地国(地域)の税制」を調べておきましょう!

日本と海外の二重課税に対する外国税額控除

さて、ここまでの解説で、海外にある不動産を売却した場合には、「日本」と「不動産所在地国」の2つの税金が課されることがご理解いただけたと思います。

しかし、それに対して、このような疑問をお持ちになった方がいるかもしれません。

日本と外国の2つの国に税金を払うのって、損じゃない?

確かに、仰るとおりです。

例えば、ある居住者が日本にある不動産を売却して200万円の売却利益を得た場合、その200万円には「日本の税金だけ」が掛かります。

一方、ある居住者がアメリカにある不動産を売却して、同じく200万円の売却利益を得た場合、その200万円には「日本の税金とアメリカの税金」が掛かります。

同じ不動産の売却なのに、「海外にある」というだけで、2つの国に税金を支払うのはおかしいですよね。

このように、同じ1つの利益に対して2つの税金が掛けられることを「二重課税」と言います!

そして、日本における税制では、この国際的な二重課税を排除するための措置が講じられています。

それが、「外国税額控除」です。

【外国税額控除とは】

外国税額控除とは、外国で得た所得(利益)に対して課された外国税額を、日本の所得税(個人住民税も)から控除することができる制度です。

控除することができる外国税額は、次の算式により計算します。

その年の所得税の額 ×(その年の国外所得金額 ÷ その年の所得総額)

上記の算式だけでは、よく分からないかと思いますので、簡単な数字を使って解説します。(外国税額控除は非常に複雑な制度なので、ここでは外国税額控除のイメージを掴んでください)

【外国税額控除の計算例】

居住者が海外で不動産を売却し、300万円の売却利益を得たものとします。

- 国内での所得(利益)… 700万円

- 海外での所得(利益)… 300万円(売却利益)

- 国内での税率 … 30%

- 海外での税率 … 20%(参考)

まず、居住者については、国内・国外問わず全ての所得(全世界所得)に対して、日本の税金が掛けられます。

- 全世界所得 = 700万円 + 300万円 =1,000万円

続いて、日本における税金(所得税)を計算します。

- 1,000万円 × 30% = 300万円

最後に、外国税額控除額を計算します。

- 300万円 × (300万円 ÷ 1,000万円)= 90万円

従って、日本において納付する所得税は、次の金額になります。(全世界所得に掛かる所得税から、外国税額控除額を引きます)

- 300万円 - 90万円 = 210万円

尚、外国で課せられる税金は60万円(300万円 × 20%)になりますが、外国税額控除の計算では使用しません。

そのため、参考として掲載しています。

上記の例は、分かりやすくするため簡単な数字と簡便な計算で説明しています。

実際には、もう少し複雑な計算になるのですが、外国税額控除のイメージを掴んでもらうには、上記の例で十分かと思います。

尚、外国税額控除のさらに詳しい内容については、下記の記事でまとめていますので、お手数ですが、そちらの記事を参照してください。

このように、居住者が海外の不動産を売却した場合には二重課税になる可能性が高くなるため、外国税額控除という制度を使って、二重課税を排除することができるようにしているのです。

但し、次の点には注意してください。

【外国税額控除の注意点】

外国税額控除の適用を受けるためには、一定の書類を添付して確定申告を行う必要があります。

さらに、この制度は「強制」ではなく「任意」の制度なので、適用を受けるか・受けないかは納税者自らが判断することに留意してください。

尚、一部のサイトでは、外国税額控除は「お得な制度」として紹介しているところもありますが、この制度は「お得な制度」ではありません。

二重に税金が取られているのは、適正な課税・課税の公平の観点から問題があるので、それを是正するための制度です。

ですから、適用することで「お得になる制度」ではなく、適用しないと「損をする制度」だと考えてもらった方が良いでしょう。

最後に、今回の内容を簡単にまとめて終わりたいと思います。

【居住者が海外にある不動産を売却した場合の税制】

- 海外にある不動産を売却して売却利益が出たら、次の税金が掛かります。

- 日本の税金 … 所得税・個人住民税

- 外国の税金(不動産の所在国・地域の税金)

- 日本の税金と外国の税金の二重課税を排除するため、外国税額控除制度が設けられています。

- 外国税額控除は任意制度なので、確定申告の際には、忘れずに適用するようにしましょう。