外貨建売掛金・買掛金の期末決算時の仕訳

外貨建ての売掛金や買掛金について、その決済日が法人の決算を跨ぐ場合には、決済されずに帳簿上に残ってしまうことになります。

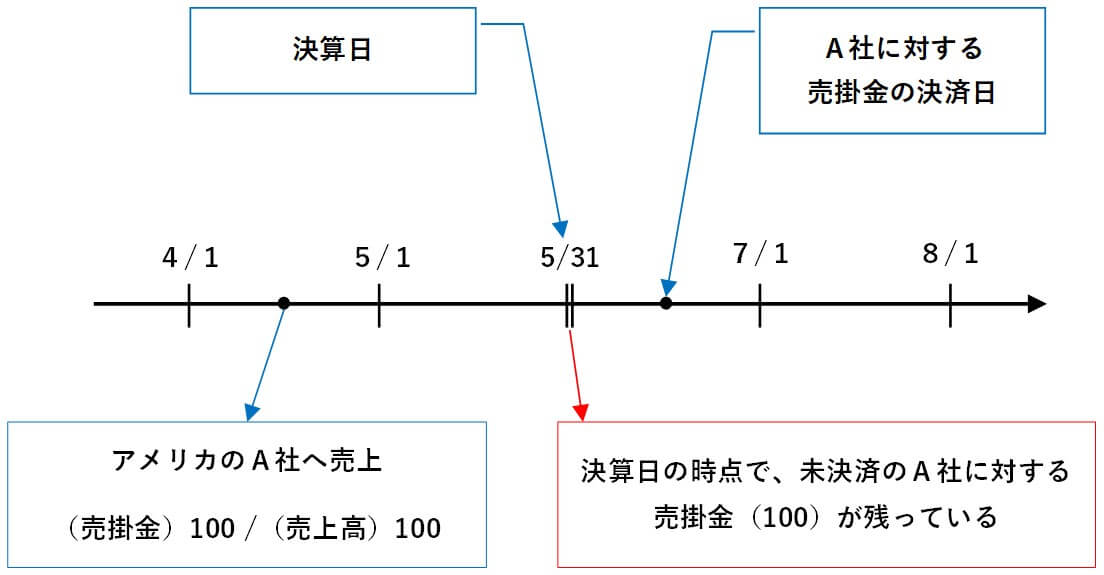

【期末(決算日)に外貨建売掛金が残ってしまうケース】

このように、決算日においても未決済のまま残っている外貨建売掛金・買掛金は、「期末(決算日)において決済したと仮定」して、期末(決算日)時点の為替相場で円換算します。

この場合に、決算日現在で残っている外貨建売掛金・買掛金の帳簿価額と、決算日時点における為替相場で円換算した差額は、為替差益(又は為替差損)として計上します。

【売掛金の仕訳例(買掛金も同様です)】

≪商品売上時の仕訳≫

アメリカのA社へ、商品を100ドルで販売した。

- 掛売上

- 商品売上時の為替相場

- 1ドル = 110円

- 円換算額

- 100ドル × 110円 = 11,000円

借方 金額 貸方 金額 売掛金 11,000 売上高 11,000円

≪期末(決算日)の仕訳≫

上記の売掛金の決済日前に決算を迎えた。

- 決算日時点の為替相場

- 1ドル = 115円

- 為替差益

- 100ドル × 115円 - 11,000円 = 500円

借方 金額 貸方 金額 売掛金 500円 為替差益 500円

- 取引発生時の為替相場と決算日の為替相場の差額が、為替差益(又は為替差損)となります。

- 為替差益(又は為替差損)には消費税は掛かりません。(不課税です)

≪代金決済時の仕訳≫

翌期になって、上記の売掛金が送金され決済された。

- 代金決済時の為替相場

- 1ドル = 113円

- 円換算額

- 100ドル × 113円 = 11,300円

借方 金額 貸方 金額 現金預金 11,300 売掛金 11,500円 為替差損 200円

≪決算時の為替差益・為替差損の相殺≫

一般的に、決算時において為替差益と為替差損の両方の勘定科目がある場合、両者を相殺してどちらか一方のみで表示するのが一般的です。

但し、必ず相殺しなければならないわけではなく、両建てで表示されていても税務上何ら問題はありません。

特に、小規模な中小企業の場合には、特にこだわる必要のない部分だと言えます。(要は、どっちでも良いということです)

外貨建前受金・前払金の期末決算時の仕訳

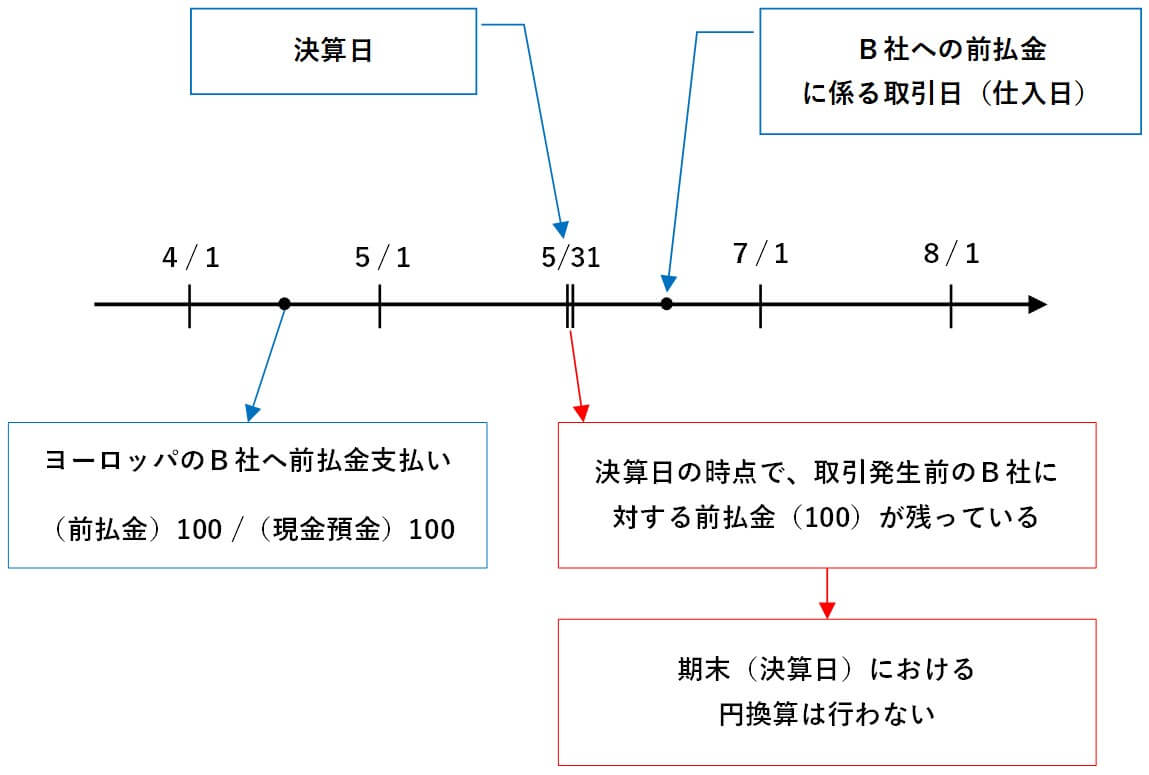

前述した外貨建ての売掛金や買掛金は、期末(決算日)において円換算を行いましたが、外貨建ての前受金・前払金は、決算日において未取引のまま残っていても、決算日の為替相場での円換算は行いません。(但し、売買代金として受取るもの又は支払うものに限ります)

【期末(決算日)に外貨建前払金が残ってしまうケース】

【前払金の仕訳例(前受金も同様です)】

≪前払金支払時の仕訳≫

ヨーロッパのB社から、商品を100ユーロで購入するにあたり、前払金として20ユーロを現金で支払った。

- 前払金支払時の為替相場

- 1ユーロ = 126円

- 円換算額

- 20ユーロ × 126円 = 2,520円

借方 金額 貸方 金額 前払金 2,520円 現金預金 2,520円

≪期末(決算日)の仕訳≫

上記の前払金の取引発生前に決算を迎えた。

- 決算日時点の為替相場

- 1ユーロ = 125円

借方 金額 貸方 金額 仕訳不要

≪商品仕入時の仕訳≫

翌期になって、上記の前払金に係る商品を仕入れた。(掛仕入)

- 商品売上時の為替相場

- 1ユーロ = 123円

- 円換算額

- 80ユーロ × 123円 = 9,840円

借方 金額 貸方 金額 仕入高 12,360円 買掛金 9,840円 前払金 2,520円

外貨預金の期末決算時の仕訳

国外の企業と取引をしている会社では、外国預金などで外国通貨を保有している場合が多いと思います。

これらの外貨預金・外国通貨は、期末(決算日)時点で保有しているものについては、期末日時点の為替相場で円換算し、決算を行う必要があります。

【外貨預金の仕訳例】

≪決算時の仕訳≫

外貨預金100ドルを保有したまま決算を迎えた。

- 保有している100ドルの円換算額

- 100ドル × 110円 = 11,000円

- 期末時の為替相場

- 100ドル × 108円 = 10,800円

- 為替差損

- 10,800円 - 11,000円 = 200円

借方 金額 貸方 金額 為替差損 200 現金預金 200円

- 後述しますが、厳密には「外貨預金」と「外国通貨」で、期末(決算日)における換算方法は異なります。

外貨建てで購入した固定資産の仕訳

前述したように、外貨建取引は売上や仕入に係るものだけでなく、時には海外から固定資産を購入することもあります。

外貨建てで購入した固定資産についても、円に換算して減価償却などの処理を行う必要があります。

【固定資産購入の仕訳例】

≪固定資産購入時の仕訳≫

ヨーロッパのC社から、機械装置を10,000ユーロで購入した。

- 前払金支払時の為替相場

- 1ユーロ = 125円

- 円換算額

- 10,000ユーロ × 125円 = 1,250,000円

借方 金額 貸方 金額 機械装置 1,250,000円 現金預金 1,250,000円

- 固定資産の購入時には、購入時(取引発生時)の為替相場で円換算します。

- 機械装置には、別途消費税が掛かります。

≪期末(決算日)の仕訳≫

決算を迎え、上記の機械装置につき、次の条件で減価償却を行った。

- 決算日の為替相場

- 1ユーロ = 123円

- 耐用年数10年(償却率0.1)

- 減価償却費

- 1,250,000円 × 0.1 = 125,000円

借方 金額 貸方 金額 減価償却費 125,000円 機械装置 125,000円

- 固定資産は、期末(決算日)時点の為替相場では、円換算しません。

- そのため、購入時(取引発生時)の為替相場で円換算した取得価額をもって、減価償却を行います。

- 有形固定遺産だけでなく、無形固定資産も同様です。