こんにちは。税理士の高荷です。

今日は税務調査について解説しようと思いますが、普通の税務調査とはちょっと趣が異なります。

税務調査というと、通常は税務署が行う法人税や消費税などの「国税」を対象とした調査を思い浮かべると思います。

しかし、税務調査は国税だけではありません。

「地方税」においても行われます。

そこで今回は、地方税における税務調査について、下記の点を中心に解説したいと思います。

- 国税と地方税の税務調査の関係

- 地方税の税務調査とはどんなものか

- 税務調査の対象となる地方税とは

尚、法人及び個人事業者を対象とした解説になります。

国税の税務調査と地方税の関係

法人税の確定申告書を作成すると分かるのですが、法人に掛かる地方税(住民税及び事業税)は「法人税で計算した所得や税額を基に」計算されます。

つまり、まず法人税(国税)を計算しないと、住民税や事業税(地方税)は計算ができないのです。

法人を例にしていますが、個人の所得税(国税)と住民税や事業税(地方税)も同様の仕組みになっています。

このように地方税の計算は、国税の計算に基づいて行われます。

そのため、税務調査についても、国税と地方税はこのような関係になります。

別の言い方をすると、次のように解釈することができます。

- 国税が正しい ⇒ 地方税も正しい

- 国税が間違い ⇒ 地方税も間違い

[su_label]コラム[/su_label]

消費税の国税と地方税の関係

意外と知られていませんが、消費税にも国税部分と地方税部分があります。

現在の消費税は8%ですが、この内訳は下のようになります。

- 6.3%部分 ⇒ 国税

- 1.7%部分 ⇒ 地方税

8%の中で国税と地方税が分けられているのです。

実際には、税務署へ確定申告をすれば、税務署側が国税と地方税を振り分けてくれます。

ですから、納税者は特に意識する必要はありません。

しかし、消費税を確定申告で計算する場合には、先に国税部分(6.3%部分)を計算して、その後に地方税部分(1.7%部分)を計算する仕組みになっています。

これは法人税や所得税と同じ仕組みですので、消費税の税務調査も国税の調査しか行われないのです。

【輸入に係る消費税も、国内の消費税と同じように計算します】

地方税の税務調査の対象

前章で述べたように、国税と連動している地方税については「国税の税務調査で対応」することになるので、地方税の税務調査は必要ありません。

では、地方税のみの税務調査はどのような場合に行われるのでしょうか?

それは『国税と連動していない地方税』について行われます。

具体的には、次の地方税が挙げられます

- 償却資産税

- 事業所税

地方税は数多くありますが、税務調査が実施されるのは、ほぼこの2つと考えてもらっていいかと思います。

これらの税金は、法人税等の国税とは関連性がなく、地方税独自の税金と言えるので聞き覚えが無いかもしれません。

上記の内、2番の事業所税は、小規模な中小企業にはほぼ関係がありません。

まず、課税自体されません。

【事業所税】

- 基本的に「事業所の床面積が1,000㎡を超える」か「従業員数が100人を超える」場合に課税されます。

※自治体によって異なる場合があります。

従って、次からは1番の償却資産税を中心に解説したいと思います。

地方税の税務調査とは

地方税の税務調査は、各都道府県事務所や市区町村(大阪市の場合は市税事務所)が行います。

はっきり言って「非常に丁寧で穏やか」な税務調査です。

国税とは雰囲気が違います。

私が過去に経験した、又は他の税理士から聞いた限りでは「威圧的で高圧的な」調査はありませんでした。

最近では、国税の方も「丁寧で礼儀正しい調査」が多くなってはいますが…

実際には、地方税の税務調査は、滅多にありません。

しかし、それでも『税務調査』なので、錯誤や不正があれば指摘され追加の税金や罰金を支払うことになります。

以下に、地方税の税務調査について、その特徴をまとめました。

【地方税の税務調査の特徴】

- 地方自治体が行う税務調査は、強制ではありませんが協力を拒否した場合は罰則を受けることもあります

- 国税同様、任意調査という名目ですが、実質拒否はできません

- 地方自治体の税務調査がある場合には、通常事前に納税者に対して通知があります

- 任意調査なので、突然調査の訪問があっても直ぐには招き入れないようにしてください

- まず、戸口で詳細確認と身元確認をしましょう

- 税務調査という呼称ではなく、簡易調査、実地調査、書類調査など各自治体によって呼称は異なりますが、内容は一緒です

- 申告内容等に誤りがあった場合は、通常5年程度遡って修正されるものと思われます

- 自治体によって異なります

- 調査時間はそれほど掛からず、通常は1~2時間程度です

- 地方税のみの税務調査なので、国税(法人税や消費税)については、当然関与しません

- 対象となっている地方税の調査とは関係ない資料の提出を求められたら、拒否してください

- そのうえで、調査官に理由の説明を求めましょう

- 地方税の調査と言っても、やることは国税と一緒です

- 申告内容が正しいかどうかをチェックし、間違っていれば修正(申告)します

- 正しければ何もありませんので、必要以上に身構えることはありません

このように、国税の税務調査と同じような内容であることが分かります。

ただ、調査範囲が狭いので、それほど時間も掛からずに終わるのが通常です。

以上が、地方税の税務調査の解説になります。

償却資産税とは

さて、多くの事業者にとって、地方税の調査の対象になるのは償却資産税だと思われます。

前章で「地方税の調査は滅多にない」と述べました。

それは私自身の経験からくるものなので、自治体によっては「ちょくちょく調査に来る」というところもあるかもしれません。

10年くらい前から、各自治体が『自分の金は自分で稼ぐ』必要に迫られ、地方税の取り立ても厳しくなったと言われています。

地方税のうち償却資産税は、ほぼ全ての事業者に関わる税金なので、改めて整理・確認しておきます。

償却資産税という税金は、法人税や消費税と比べるとあまり知名度がある税金ではありません。

そのため、償却資産税という税金自体を知らない、という納税者もいるかもしれません。

しかし、この償却資産税は、事業者であれば「毎年申告する必要がある」税金なのです。

では、どのような税金かと言うと、次の内容の税金になります。

償却資産税とは

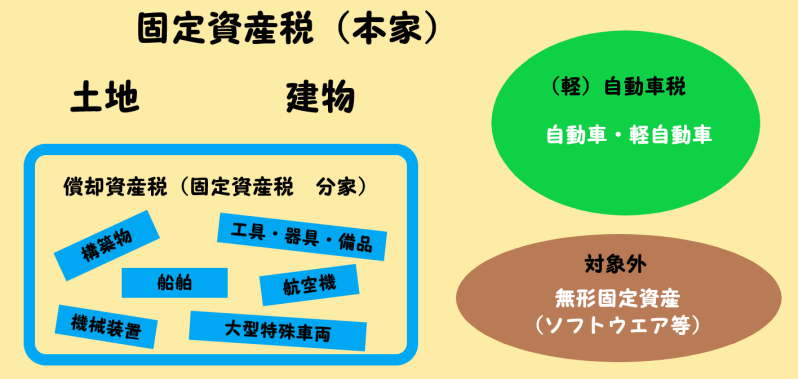

償却資産税とは、固定資産税の一種であり、事業用の減価償却の対象となる機械や工具・器具及び備品、建物附属設備等の「償却資産」に対して課される固定資産税です

つまり、「償却資産税=固定資産税の一部」になります。

因みに、土地や建物、自動車は償却資産税の対象にはなりません。

償却資産は、下の図のようなイメージになります。

尚、固定資産税(都市計画税)については、下記の記事で詳しくまとめています。

固定資産税・都市計画税の計算方法と特例制度【住宅用地・新築住宅・一定の改修工事など】

また、減価償却資産については、下記の記事で詳しくまとめています。

自動車に係る減価償却費を定額法と定率法で計算する方法【基礎から償却方法まで】

償却資産税の税務調査に対する注意点

償却資産税の仕組みや計算方法などは、別途詳しくまとめているので、下記の記事を参照してください。

そのため、ここでは償却資産税の税務調査を想定して、注意点を解説します。

償却資産の申告をする

税務調査を想定した注意点の1つ目は、次の点になります。

償却資産税には「150万円の免税点」があるので、償却資産の合計額が150万円未満の場合は税金が掛かりません。

また、業種によっては「償却資産自体が無い」という事業者もいるかと思います。

例え、償却資産税が掛からなくても、また対象となる償却資産が無くても、申告自体は必要になります。(償却資産がない場合は、償却資産無しとして申告します)

通常は、各自治体から「申告用紙」が送られてくるので、それを使って申告すればよいのですが、用紙が送られて来ないこともあります。

その場合であっても「申告しなくてよい」という意味ではないので、自治体に連絡して用紙を取り寄せるか、インターネット等で用紙を入手して申告する必要があります。

このように、税金が掛からなくても、対象資産が無くても、申告をしておけば、あらぬ疑いを掛けられなくて済みます。

そのため、自主的に申告するようにして下さい。

これが、税務調査を回避するための第一歩です。

[su_label]チェック![/su_label]

申告をしなくても良い場合

自治体によっては、償却資産の申告について、申告不要制度をとっているところもあるようです。

それは、償却資産の内容が「前年から変化なし(増減なし)」の場合に適用されます。

確かに、償却資産の増減は毎年必ず発生するものではないため、前年から変化がない場合には「申告不要」とした方が、お互いの手間が省けることにもなります。

ただし、自治体によって取り扱いが変わるので、必ず管轄の自治体に確認するようにしてください。

法人税(所得税)の固定資産台帳と合わせる

これも、自治体によって対応が異なるようで一概には言えないのですが、基本的には「償却資産の申告内容」と「法人税(所得税)の固定資産台帳」は一致するのが理想です。

この場合、どちらが基準になるかというと「法人税(所得税)の固定資産台帳」の方が基準になります。

法人税等の固定資産台帳に載っているものは、償却資産の申告書にも載せる

- 但し、償却資産税の対象になるもののみ

各自治体が、償却資産税の事前チェックをする場合には、必ず「法人税(所得税)の固定資産台帳」とチェックをします。

それしかチェックする方法が無いからとも言えますが、とにかく自治体側は「法人税(所得税)の固定資産台帳」を入手(閲覧)することができます。

そこで「あれ?おかしいな?」と思われてしまうと、調査に来る可能性が高まります。

ですから、償却資産の申告内容は、極力「法人税(所得税)の固定資産台帳」に合わせておくのが無難であると言えます。

虚偽の申告をしない

償却資産税の税務調査について最後の注意点は、こちらになります。

そして、これが一番大事なことです。

虚偽の申告は、節税ではありません。

脱税です。

「バレなければ大丈夫」と考えた時点で、既に脱税です。

以上で、地方税の税務調査と償却資産税に関連した解説を終わります。

もし、地方税の調査があった場合には、今回の記事を参考にして、賢く対処していただければと思います。

[su_label]コラム[/su_label]

税理士は国税重視?

一般的に税理士は、国税と地方税であれば「国税を重視」する傾向にあります。私の経験では、年配の税理士ほどその傾向が強いように思えます。

税理士によっては「地方税?あぁ、エエわエエわ、ほっとけば」というような人も実際にいます。

国税も地方税も同じ税金なのに何ででしょう?

今回の記事で述べたように、税金の仕組みとして「地方税は国税に追従して計算されるもの」であることも関係していると思います。

しかし、最大の理由は、国税OB税理士が多すぎるからではないでしょうか?

『国税OB』を売りにしている税理士は多いですが、『地方税OB』を売りにしている税理士っていませんもんね。

本当のところは分かりませんが…