こんにちは。税理士の髙荷です。

個人が行う確定申告では、その有する所得について、次の税金が課されます。

- 所得税(復興特別所得税を含む)

- 個人住民税

しかし、個人で商売などを行っている一部の事業者については、上記の他「事業税」という税金が課されます。

あまり、脚光を浴びることのない「事業税」ですが、この存在を失念していると思わぬ出費(納税)に泣かされることになるかもしれません。

そこで今回は、この「事業税」について、その概要から対象となる個人、税金の計算方法まで一通り解説したいと思います。

尚、事業税には「個人事業税」と「法人事業税」の2種類がありますが、今回の解説は「個人事業税」に関する解説です。

個人事業税の概要

個人事業税は、地方公共団体が課す「地方税」に分類され、具体的には、次のような税金になります。

【個人事業税の概要】

- 納税義務者

- 一定の事業を行う個人事業者(詳しくは後述)

- 徴収者(課税者)

- 都道府県

- 申告方法

- 各都道府県の「事業税申告書」による

- 但し、次に該当する人は申告不要

- 所得税の確定申告書を提出している人

- 個人住民税の確定申告書を提出している人

- 申告期限

- 毎年3月15日までに、前年の所得について申告

- 平成30年分の所得であれば、平成31年(2019年)3月15日まで

- 3月15日が土・日・祝日の場合には、翌日が申告期限

- 納付期限(納付方法)

- 各都道府県より送付される納税通知書(納付書)による

- 納税通知書(納付書)は、8月頃に送付される

- 納付期限は、8月31日と11月31日で、2回に分けて納付

- 税金の計算方法(詳しくは後述)

- 原則として、所得税により計算した所得に税率を乗じて計算する

- 税率は、業種によって異なり3%~5%

以上が、個人事業税の概要です。

注意してもらいたいのが、個人事業税は、個人が営む「事業」に対して課される税金だという点です。

そのため、一般的には「事業所得」や「不動産所得」を有する人だけが対象になると思われがちですが、「雑所得」に対しても課される可能性があるので、注意してください。

尚、個人事業税の対象になるかならないかを決めるのは、課税側である各都道府県です。

そのため、自分では「個人事業税の対象にはならない」と思っていても、各都道府県側から課税される場合もあります。

また、都道府県側で事業の内容が判らなかったり、判断に迷った場合には、事業内容について問い合わせの連絡が来ることもあります。

個人事業税の対象となる事業

それでは、個人事業税の課税対象となる「事業の種類」について解説します。

個人事業税の対象となる事業は、「第1種事業」、「第2種事業」及び「第3種事業」に分類され、それぞれ次に掲げる内容となっています。

【第1種事業の範囲 全37業種】

| 番号 | 事業内容 |

|---|---|

| ① | 物品販売業(動植物その他通常物品と言わないものの販売業を含む) |

| ② | 保険業 |

| ③ | 金銭貸付業 |

| ④ | 物品賃貸業(動植物その他通常物品と言わないものの貸付業を含む) |

| ⑤ | 不動産貸付業 |

| ⑥ | 製造業(物品の加工修理業を含む) |

| ⑦ | 電気供給業 |

| ⑧ | 土石採取業 |

| ⑨ | 電気通信事業(放送事業を含む) |

| ⑩ | 運送業 |

| ⑪ | 運送取扱業 |

| ⑫ | 船舶定係場業 |

| ⑬ | 倉庫業(物品の寄託を受け、これを保管する事業を含む) |

| ⑭ | 駐車場業 |

| ⑮ | 請負業 |

| ⑯ | 印刷業 |

| ⑰ | 出版業 |

| ⑱ | 写真業 |

| ⑲ | 席貸業 |

| ⑳ | 旅館業 |

| ㉑ | 料理店業 |

| ㉒ | 飲食店業 |

| ㉓ | 周旋業 |

| ㉔ | 代理業 |

| ㉕ | 仲立業 |

| ㉖ | 問屋業 |

| ㉗ | 両替業 |

| ㉘ | 公衆浴場業(後に掲げる第3種事業の公衆浴場業を除く) |

| ㉙ | 演劇興行業 |

| ㉚ | 遊技場業 |

| ㉛ | 遊覧所業 |

| ㉜ | 商品取引業 |

| ㉝ | 不動産売買業 |

| ㉞ | 広告業 |

| ㉟ | 興信所業 |

| ㊱ | 案内業 |

| ㊲ | 冠婚葬祭業 |

【第2種事業の範囲 全3業種】

| 番号 | 事業内容 |

|---|---|

| ① | 畜産業(農業に付随して行うものを除く) |

| ② | 水産業(小規模な水産動植物の採捕の事業を除く) |

| ③ | 薪炭製造業 |

- これらの事業のうち、事業者又は同居の親族の労力によって事業を行った日数の合計が、その事業の年間の所要延労働日数の1/2を超える場合(「自家労力を用いて行う場合」という)には、課税されません。

【第3種事業の範囲 全30業種】

| 番号 | 事業内容 |

|---|---|

| ① | 医業 |

| ② | 歯科医業 |

| ③ | 薬剤師業 |

| ④ | あんま、マッサージ又は指圧、はり、きゅう、柔道整復その他の医業に類する事業(両眼の視力を喪失した者その他両眼の視力が0.06以下の者が行うものを除く) |

| ⑤ | 獣医業 |

| ⑥ | 装蹄師業 |

| ⑦ | 弁護士業 |

| ⑧ | 司法書士業 |

| ⑨ | 行政書士業 |

| ⑩ | 公証人業 |

| ⑪ | 弁理士業 |

| ⑫ | 税理士業 |

| ⑬ | 公認会計士業 |

| ⑭ | 計理士業 |

| ⑮ | 社会保険労務士業 |

| ⑯ | コンサルタント業 |

| ⑰ | 設計監督者業 |

| ⑱ | 不動産鑑定業 |

| ⑲ | デザイン業 |

| ⑳ | 諸芸師匠業 |

| ㉑ | 理容業 |

| ㉒ | 美容業 |

| ㉓ | クリーニング業 |

| ㉔ | 公衆浴場業(温泉、むし風呂などを除く一般の銭湯を言う) |

| ㉕ | 歯科衛生士業 |

| ㉖ | 歯科技工士業 |

| ㉗ | 測量士業 |

| ㉘ | 土地家屋調査士業 |

| ㉙ | 海事代理士業 |

| ㉚ | 印刷製版業 |

- ①~⑤の業種における社会保険診療報酬に係る所得は、個人事業税の対象外になります。

これらの対象事業を営む「個人」が、個人事業税の対象です。

尚、個人事業税は、上記の事業に係る事務所や事業所等がある都道府県に納めます。

事務所等を持たない事業の場合には、事業を行う人の住所(又は居所)が事業所とみなされ、その場所で個人事業税が課税されます。

個人事業税の対象とならない事業

前述したように、個人事業税の対象となる事業は、全部で70種類あります。

そのため、世の中のほぼ全ての業種が対象になると言えますが、一部では個人事業税が掛からない業種も存在します。

ここでは、個人事業税の対象とならない代表的な業種を紹介します。

【個人事業税の対象とならない業種】

| 番号 | 事業内容 |

|---|---|

| ① | 林業 |

| ② | 鉱物採掘業 |

| ③ | 農業(自分で栽培した農作物を出荷若しくは販売するなど、事業の全てを自ら行っている場合に限る) |

| ④ | 国外における事業(事業所等が国外にある場合に限る) |

| ⑤ | 文筆業 |

| ⑥ | 画家・漫画家(第3種事業に掲げるデザイン業は除く) |

| ⑧ | 音楽家 |

| ⑨ | スポーツ選手 |

上記以外にも「芸能人」には、個人事業税が掛かりません。

ただ、芸能人であっても、役者として活動していれば個人事業税の対象にはなりませんが、例えば「劇団を持っている」とか「イベントを主催した」ことによる所得については、個人事業税の対象(演劇興行業)になる可能性があります。

また、インターネットを使ったアフィリエイト業なども、捉え方によっては対象になるともならないとも言えます。

このように、世の中には様々な仕事が存在するため、ハッキリと分類できる業種以外では、いわゆる「グレーゾーン」が存在するのも事実です。

しかし、次の章で解説しますが、個人事業税には「非課税枠(税金が掛からない限度額)」があるため、個人事業によって得た所得が非課税限度額以内であれば、どの業種であれ税金は掛からないことになります。

個人事業税の所得及び税金の計算

個人事業税の税金計算は、所得税における所得計算に準じて算定した所得に、各業種に対応する税率を乗じて計算します。

但し、個人事業税独自の計算要素(計算方法)もあるため、ここでは、その計算方法を簡単に解説します。

「簡単に」というのは、個人事業税は「賦課課税(ふかかぜい)」のため、自分で税金を計算する必要はなく、各都道府県が税金を計算して、納税額を確定してくれるからです。

【賦課課税とは】

賦課課税とは、納付すべき税額を「課税する側(今回の場合は、各都道府県)の課税庁が決定する」課税方式を言います。

個人住民税や固定資産税などが、賦課課税の代表的な税金です。

一方、納付すべき税額を「納税者が自ら計算・申告する」ことによって決定する方式を「申告納税」方式と言います。

法人税や所得税、相続税などが該当します。

個人事業税の所得の計算方法

まず、税金の計算の基になる「所得」の金額を計算します。

【個人事業税の所得金額の計算】

- 収入金額 - 必要経費(※1) = 利益(※2)

- 利益 - 各種控除額(※3)= 個人事業税の所得金額

- (※1)について

所得税において「青色事業専従者給与の特例」又は「事業専従者控除の特例」を受けている場合には、その金額も必要経費に加えてください。(控除してください) - (※2)について

所得税において「青色申告特別控除」の適用を受けている場合には、「青色申告特別控除」は控除しないでください。 - (※3)について

次に該当する控除額がある場合には、その金額を控除します。- 事業主控除(290万円)

事業主控除(290万円)は、必ず控除します。 - 損失の繰越控除

青色申告者で、事業の所得が赤字(損失)となったときは、翌年以後3年間、繰越控除ができます。 - 被災事業用資産の損失の繰越控除

白色申告者で、震災、風水害、火災などによって生じた事業用資産の損失の金額があるときは、翌年以後3年間、繰越控除ができます。 - 譲渡損失の控除と繰越控除

直接事業の用に供する資産(機械、装置、車両等で、土地、家屋等を除く)を譲渡したために生じた損失額については、事業の所得の計算上、控除することができ、青色申告者は、翌年以後3年間、繰越控除ができます。

- 事業主控除(290万円)

このように計算した個人事業税の所得金額に税率を掛けて、税金が計算されるわけですが、いくつか注意点があります。

個人事業税は、「事業所得」や「不動産所得」のみならず「雑所得」も対象になる場合があると述べましたが、上掲の計算方法の中に出てくる「青色申告」は、雑所得には関係ありません。

雑所得は、必ず「白色申告」になります。

(詳しくは、こちらの記事を参照してください)

【確定申告】アフィリエイト所得の事業所得と雑所得の区分方法

また、上掲の計算方法(※3)のa.「事業主控除(290万円)」が、前述した「非課税枠(税金が掛からない限度額)」です。

従って、事業所得・不動産所得又は雑所得の利益が、290万円以下であれば、無条件で個人事業税は掛からないことになります。

尚、この「事業主控除(290万円)」は、事業を年の途中で開始(又は廃止)した場合には、その月数により以下の金額に変わります。

【事業主控除(290万円)の月割額】

| 事業を行った月数 | 事業主控除額 |

|---|---|

| 12ヶ月 | 2,900,000円 |

| 11ヶ月 | 2,659,000円 |

| 10ヶ月 | 2,417,000円 |

| 9ヶ月 | 2,175,000円 |

| 8ヶ月 | 1,934,000円 |

| 7ヶ月 | 1,692,000円 |

| 6ヶ月 | 1,450,000円 |

| 5ヶ月 | 1,209,000円 |

| 4ヶ月 | 967,000円 |

| 3ヶ月 | 725,000円 |

| 2ヶ月 | 484,000円 |

| 1ヶ月 | 242,000円 |

- 月数は暦に従って計算し、1ヶ月に満たない端数は1ヶ月とします。

例えば、6/10に事業を開始したのであれば、事業を行った期間は6/10~12/31までの6ヶ月(切上)になるため、145万円までの利益であれば、個人事業税は掛かりません。

個人事業税の計算方法

次に、個人事業税そのものの計算方法について解説します。

個人事業税の税率は、以下のようになっています。

【個人事業税の税率】

| 番号 | 事業の区分 | 標準税率 | 制限税率 |

|---|---|---|---|

| ① | 第1種事業 | 5% | 標準税率の1.1倍(※) |

| ② | 第2種事業 | 4% | |

| ③ | 第3種事業(④を除く) | 5% | |

| ④ | 第3種事業のうち、あんま、マッサージ又は指圧、はり、きゅう、柔道整復その他の医業に類する事業及び装蹄師業 | 3% |

(※)【制限税率について】

個人事業税の標準税率は、地方税法によって定められていますが、各都道府県はそれぞれの条例により、その税率を変更することができます。

但し、この標準税率の変更には制限が設けられており、現行制度では「標準税率の1.1倍まで」とされています。

この、標準税率を変更する場合における制限を「制限税率」と言います。

つまり、ある地方公共団体が個人事業税の第1種事業の標準税率を変更する場合であれば、最高でも「5.5%」までしか変更できないことを表しています。

尚、条例により標準税率が変更されている場合には、その変更された標準税率をもって、個人事業税を計算します。

上記に掲げた標準税率を、前の章で解説した個人事業税の所得金額に乗ずることで、個人事業税が計算されます。

【個人事業税の計算】

個人事業税の所得金額 × 標準税率 = 個人事業税

【個人事業税は必要経費にできます】

事業を営む個人が「所得税」や「個人住民税」を納付した場合であっても、その納付した金額は、個人事業の所得(利益)の計算上、必要経費として計上することができません。

しかし、個人事業税は、所得(利益)を計算するうえで、必要経費として計上することができます。

個人事業税は、8月と11月の2回に分けて納付すると前述しましたが、この納付した個人事業税の金額は、忘れずに経費として計上しましょう。

(必要経費の内容については、下記の記事で詳しくまとめています)

確定申告書における個人事業税の記載方法

最後に、所得税の確定申告書における個人事業税の記載箇所について解説します。

所得税の確定申告書を提出すれば、個人事業税に関する申告も同時に処理されるため、改めて個人事業税の申告書を提出する必要はありません。

通常のケースでは、ほとんどの個人事業者が所得税の確定申告を行うため、個人事業税の申告をする方が稀なケースと言えます。

従って、多くの個人事業者に影響する「所得税の確定申告書」の書き方を解説したいと思います。

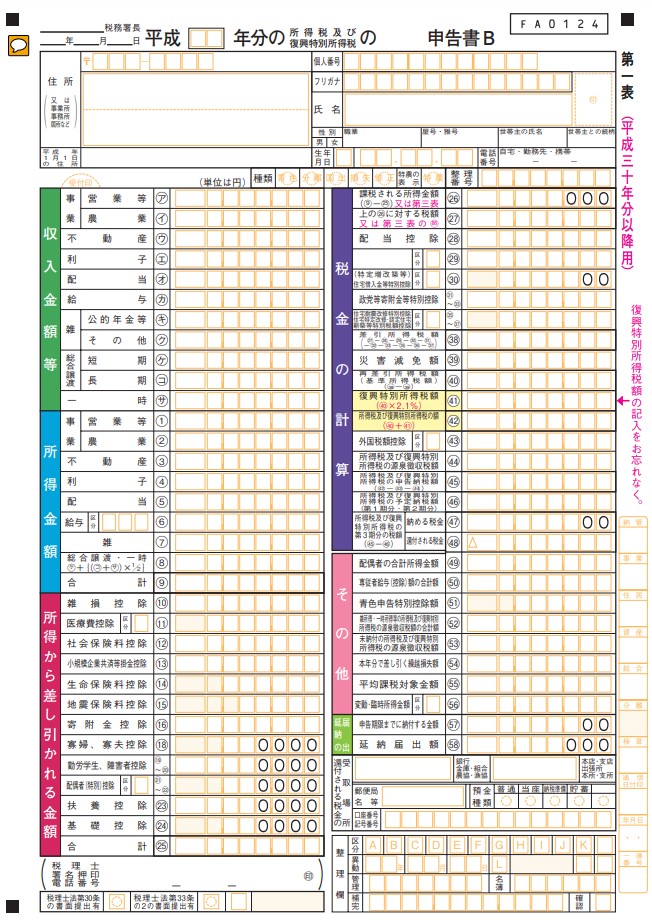

個人事業税については、「所得税の確定申告書Bの第二表」に記入箇所があるため、そこを利用します。

【確定申告書B 第一表の見本】

- 個人住民税に関しては、こちらの第一表は使いません。

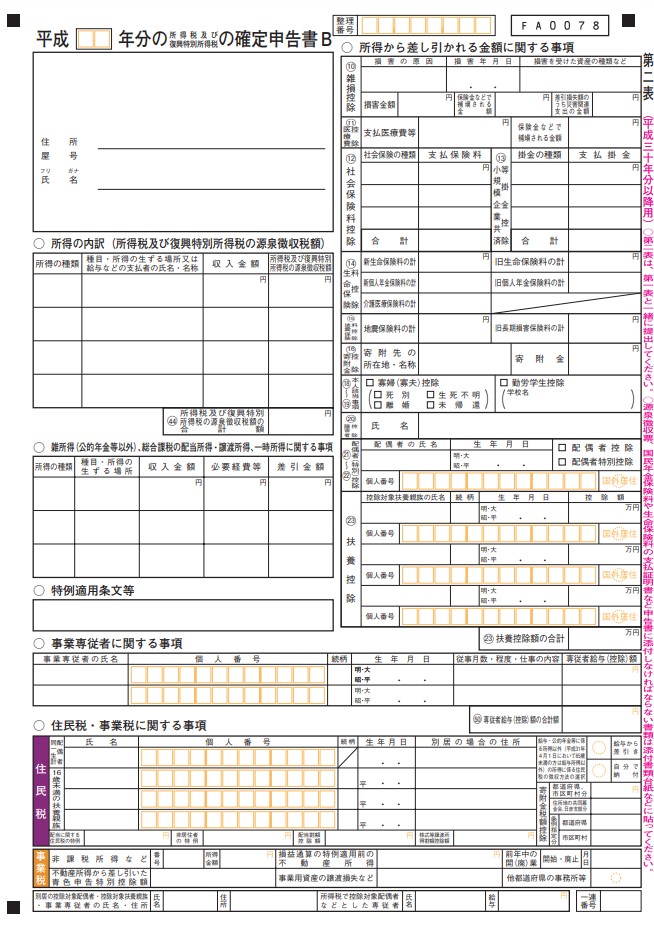

【確定申告書B 第二表の見本】

- こちらの第二表を使って、個人住民税に関する事項を記入します。

一般的に使われる確定申告書には、次の2つの種類があります。

- 確定申告書A(第一表・第二表)

- 確定申告書B(第一表・第二表)

ともに、第一表と第二表と呼ばれる2種類の用紙で構成され、個人事業税に関しては、確定申告書Bの方を使用します。

尚、確定申告書Aでは、事業所得や不動産所得の確定申告をすることができず、且つ個人事業税の記入欄もありません。

詳しくは、下記の記事で確認してください。

アフィリエイト所得の確定申告書(第一表)の書き方【サラリーマンの副業】

アフィリエイト所得の確定申告書(第二表)の書き方【サラリーマンの副業】

【確定申告】医療費控除の確定申告書の書き方と記入例【第一表】

医療費控除の確定申告書の書き方【第二表・医療費控除の明細書】

それでは、「確定申告書Bの第二表」を使って、個人事業税に関する記入事項を解説します。

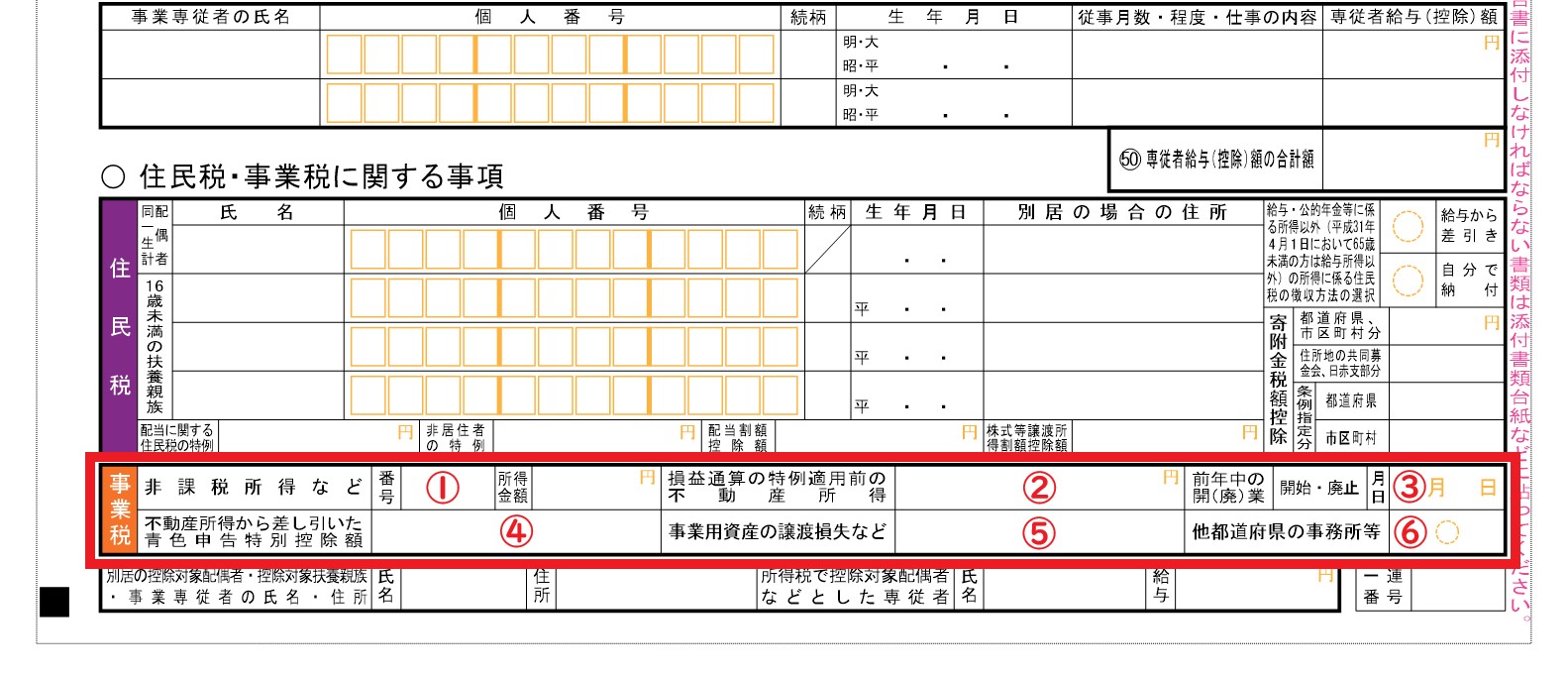

【確定申告書B第二表の個人事業税記入欄】

確定申告書B第二表の下部に、個人事業税の記入欄があります。(上図の赤枠で囲んだ欄)

この図に記入した番号に従って、解説していきます。

- (上図①)非課税所得など

- この欄には、以下に掲げる所得に該当するものがある場合に限り、その番号と所得金額を記入します。

- 1番から5番は、複数の事業を兼業している場合に記入します。

- 6番から10番は、個人事業税の非課税所得とされるものです。

- 畜産業から生ずる所得(農業に付随して行うものを除く)

- 水産業から生ずる所得(小規模な水産動植物の採捕の事業を除く)

- 薪炭製造業から生ずる所得

- あんま、マッサージ又は指圧、はり、きゅう、柔道整復その他の医業に類する事業から生ずる所得(但し、10.を除く)

- 装蹄師業から生ずる所得

- 林業から生ずる所得

- 鉱物掘採業から生ずる所得

- 社会保険診療報酬等に係る所得

- 外国での事業に係る所得(外国に有する事務所等で生じた所得)

- 次のいずれかに該当する所得

- 地方税法第72条の2に定める事業(前掲した70業種)に該当しないものから生ずる所得

- あんま、マッサージ又は指圧、はり、きゅう、柔道整復その他の医業に類する事業から生ずる所得で、両眼の視力を喪失した人又は両眼の視力(矯正視力)が0.06以下の人が行う場合の所得

- (上図②)損益通算の特例適用前の不動産所得

- 土地等を取得するために要した負債の利子の額があるときは、その負債の利子の額を必要経費に算入して算定した金額を記入します。

- 上記の金額は、所得税における損益通算の特例適用前の不動産所得の金額です。

- (上図③)前年中の開(廃)業

- 確定申告書を提出する年の前年の中途で開業又は廃業した場合は、記入欄の「開始・廃止」の該当する文字を○で囲み、その月日を記入します。

- (上図④)不動産所得から差し引いた青色申告特別控除額

- 不動産所得から差し引いた青色申告特別控除額を記入します。

- (上図⑤)事業用資産の譲渡損失など

- (上図⑥)他都道府県の事務所等

- 他の都道府県に事務所等がある場合には、○印を記入します。

- 複数の都道府県に事務所等がある場合は、所得金額をその事務所等の従業者数に応じて、分けて課税されます。

上記の6項目のうち、該当するものがある場合に記入してください。

該当するものがない場合には記入する必要はありませんが、該当するものがあるにも拘らず記入していなかった場合には、各都道府県側で正しい税額計算が行われない可能性もあります。

忘れずに記入するようにしてください。

以上で、個人事業税に関する解説を終わります。