こんにちは、税理士の高荷です。

消費税が2019年(平成31年)10月1日から10%に引き上げられることは、既にご存知かと思います。

このブログでも何度か消費税10%の増税に関して記事を書きました。

今回は、消費税が増税された際の経過措置に関する解説です。

中でも、企業等の活動に直接影響する「資産の貸付け」に関わる経過措置を取り上げます。

尚、今回の内容は平成30年(2018年)11月6日現在の法令等に基づいて解説しています。

今後、法令等が改正・追加される場合もあります。

消費税の増税に関する記事については、下記でまとめていますので、併せて参考にしていただければ幸いです。

消費税の増税に伴う経過措置とは

消費税が引き上げられれば、不動産の家賃に掛かる消費税も8%から10%へ変更されます。

しかし、消費税の増税と同時に軽減税率制度が実施されるのに合わせて、一部の取引について「税率引上げに伴う経過措置」が実施されます。

この経過措置の内容は、次のとおりです。

事業を行うにあたって、事務所やテナントを借りている事業者は多いと思います。

又、事業として(事業の一部として)不動産を貸付けている事業者も多いでしょう。

このような不動産の家賃についても、一定の要件を満たす場合には経過措置が適用され、消費税率が8%のまま据え置かれることになります。

消費税率が8%のまま据え置かれた方が良いか悪いかは、会社の状況によって変わります。

そのため一概には言えませんが、できれば家賃くらいは据え置きたいと考える経営者も多いのではないでしょうか。

そこで今回の内容は、不動産を借りる側(借りている側)の立場から解説します。

まずは、消費税の増税に伴って実施される、各種の経過措置の内容から確認していきたいと思います。

消費税増税後に実施される主な経過措置

消費税の増税に伴って実施される経過措置は、不動産の貸付け(家賃)に関するものだけではありません。

今回は不動産の貸付けを中心に解説しますが、その他の経過措置についても簡単に紹介します。

1、旅客運賃等

平成31年(2019年)10月1日以後に行う旅客運送の対価や映画・演劇を催す場所、競馬場、競輪場、美術館、遊園地等への入場料金等のうち、平成26年4月1日から平成31年(2019年)9月30日までの間に領収しているもの

2、電気料金等

継続供給契約に基づき、平成31年(2019年)10月1日前から継続して供給している電気、ガス、水道、電話、灯油に係る料金等で、平成31年(2019年)10月1日から平成31年(2019年)10月31日までの間に料金の支払いを受ける権利が確定するもの

3、請負工事等

平成25年10月1日から平成31年(2019年)3月31日までの間に締結した工事(製造を含みます。)に係る請負契約(一定の要件に該当する測量、設計及びソフトウエアの開発等に係る請負契約を含みます。)に基づき、平成31年(2019年)10月1日以後に課税資産の譲渡等を行う場合における、当該課税資産の譲渡等

4、資産の貸付け

平成25年10月1日から平成31年(2019年)3月31日までの間に締結した資産の貸付けに係る契約に基づき、平成31年(2019年)10月1日前から同日以後引き続き貸付けを行っている場合(一定の要件に該当するものに限ります。)における、平成31年(2019年)10月1日以後に行う当該資産の貸付け

今回の記事の内容は、この資産の貸付けに係る経過措置の内容になります。

5、指定役務の提供

平成25年10月1日から平成31年(2019年)3月31日までの間に締結した役務の提供に係る契約で当該契約の性質上役務の提供の時期をあらかじめ定めることができないもので、当該役務の提供に先立って対価の全部又は一部が分割で支払われる契約(割賦販売法に規定する前払式特定取引に係る契約のうち、指定役務の提供(*)に係るものをいいます。)に基づき、平成31年(2019年)10月1日以後に当該役務の提供を行う場合において、当該契約の内容が一定の要件に該当する役務の提供

*「指定役務の提供」とは、冠婚葬祭のための施設の提供その他の便益の提供に係る役務の提供をいいます。

6、予約販売に係る書籍等

平成31年(2019年)4月1日前に締結した不特定多数の者に対する定期継続供給契約に基づき譲渡される書籍その他の物品に係る対価を平成31年(2019年)10月1日前に領収している場合で、その譲渡が平成31年(2019年)10月1日以後に行われるもの

※軽減税率が適用される取引については、本経過措置の適用はありません。

7、特定新聞

不特定多数の者に週、月その他の一定の期間を周期として定期的に発行される新聞で、発行者が指定する発売日が平成31年(2019年)10月1日前であるもののうち、その譲渡が平成31年(2019年)10月1日以後に行われるもの

※軽減税率が適用される取引については、本経過措置の適用はありません。

8、通信販売

通信販売の方法により商品を販売する事業者が、平成31年(2019年)4月1日前にその販売価格等の条件を提示し、又は提示する準備を完了した場合において、平成31年(2019年)10月1日前に申込みを受け、提示した条件に従って平成31年(2019年)10月1日以後に行われる商品の販売

※軽減税率が適用される取引については、本経過措置の適用はありません。

9、有料老人ホーム

平成25年10月1日から平成31年(2019年)3月31日までの間に締結した有料老人ホームに係る終身入居契約(入居期間中の介護料金が入居一時金として支払われるなど一定の要件を満たすものに限ります。)に基づき、平成31年(2019年)10月1日前から同日以後引き続き介護に係る役務の提供を行っている場合における、平成31年(2019年)10月1日以後に行われる当該入居一時金に対応する役務の提供

10、特定家庭用機器再商品化法(家電リサイクル法)に規定する再商品化等

家電リサイクル法に規定する製造業者等が、同法に規定する特定家庭用機器廃棄物の再商品化等に係る対価を平成31年(2019年)10月1日前に領収している場合(同法の規定に基づき小売業者が領収している場合も含みます。)で、当該対価の領収に係る再商品化等が平成31年(2019年)10月1日以後に行われるもの

(出典 国税庁 タックスアンサー 社会保障と税の一体改革関係)

以上10項目が、消費税の増税に伴って実施される経過措置です。

これらの10項目について、記載されている要件を満たせば、8%の税率が適用されます。

[su_label]チェック![/su_label]

消費税の経過措置は選択適用ではありません

消費税の経過措置は、選択適用できるわけではありません。

消費税の経過措置は、強制適用です。

経過措置の要件に該当する場合には、必ず経過措置の税率(8%)を適用しなければなりません。

8%と10%のどちらかを選択して適用できるわけではない

このような規定になっているので、ご注意ください。

【その他の消費税の増税に関連する記事】

【消費税10%への増税】軽減税率制度と請求書等の改正が会計・税務に与える影響

【消費税10%への増税】区分記載請求等保存方式における請求書の作成方法

不動産の家賃に関する経過措置

では、不動産の貸付け(家賃)に係る経過措置について解説していきます。

不動産の貸付けについての経過措置の内容は、このようになっています。

4、資産の貸付け

平成25年(2013年)10月1日(※)から平成31年(2019年)3月31日までの間に締結した資産の貸付けに係る契約に基づき、平成31年(2019年)10月1日前から同日以後引き続き貸付けを行っている場合(一定の要件に該当するものに限ります。)における、平成31年(2019年)10月1日以後に行う当該資産の貸付け

ただし、平成31年(2019年)4月1日以後に当該資産の貸付けの対価の額の変更が行われた場合、当該変更後における当該資産の貸付けについては、この経過措置は適用されません。

- (※ 補足)

消費税が5%から8%に引き上げられたのは平成26年(2014年)4月1日です。

その際にも、同様の経過措置が実施されました。

その前回の経過措置の内容が「…平成25年(2013年)9月30日までの間に締結した…」となっているため、今回の経過措置は「平成25年(2013年)10月1日から…」となっています。

この要件を満たせば、消費税は8%のままなのですが、意味がよく分かりません。

文中にも「一定の要件に該当するものに限ります」と、さらに追加要件があります。

そこで、上の内容をもう少し噛み砕いて表現してみます。

【資産の貸付けに係る経過措置とは】

- 平成25年(2013年)10月1日から平成31年(2019年)3月31日までの間に貸付契約を結んでいる

- 平成31年(2019年)9月30日までに貸付けを開始している

- 平成31年(2019年)10月1日以降も引き続き貸付けている

基本的には、上記の要件を満たす不動産の貸付けが消費税8%の対象になります。

さらに「一定の要件に該当するものに限ります」とは、次の3つの要件を言います。

【一定の要件に該当するものとは】

- 貸付期間及び家賃が定められていること

- 契約期間中に家賃の変更を求めることができる記載がないこと

- 契約期間中に当事者(一方または双方)が、いつでも解約の請求ができるという記載がないこと、及び貸している不動産等の購入費用合計額の90%以上を家賃で受け取るという記載があること

上記3つの要件を全て満たす必要はなく、『AとB』若しくは『AとC』のいずれかを満たせば「一定の要件に該当する」ことになります。

上の緑枠の内容と青枠の内容の両方を満たす場合に、消費税8%の経過措置を受けることができます。

これら2種類(緑枠と青枠)の要件を組み合わせると、下の赤枠のようになります。

【消費税の経過措置が受けられる2つのパターン】

≪消費税8%の経過措置が受けられる場合 パターン1≫

- 平成25年(2013年)10月1日から平成31年(2019年)3月31日までの間に貸付け契約を結んでいる

- 平成31年(2019年)9月30日までに貸付けを開始している

- 平成31年(2019年)10月1日以降も引き続き貸付けている

- 貸付期間及び家賃が定められていること

- 契約期間中に家賃の変更を求めることができる記載がないこと

まずは、上記パターン1の「Ⅰ~Ⅴ」の要件を満たせば、消費税8%の経過措置が受けられます。

≪消費税8%の経過措置が受けられる場合 パターン2≫

- 平成25年(2013年)10月1日から平成31年(2019年)3月31日までの間に貸付け契約を結んでいる

- 平成31年(2019年)9月30日までに貸付けを開始している

- 平成31年(2019年)10月1日以降も引き続き貸付けている

- 貸付期間及び家賃が定められていること

- 契約期間中に当事者(一方または双方)がいつでも解約の請求ができるという記載がないこと、及び貸している不動産等の購入費用合計額の90%以上を家賃で受け取るという記載があること

続いて、上記パターン2の「Ⅰ~Ⅴ」の要件を満たした場合にも、消費税8%の経過措置を受けることができます。

ご覧いただければ判るとおり、パターン1もパターン2も「Ⅰ~Ⅳ」までは同じです。

異なるのは「Ⅴ」だけなので、「Ⅰ~Ⅳは不動で、Ⅴだけ変わる」と憶えてもらったら良いかと思います。

しかし、実はパターン2の方は不動産の賃貸借契約ではなく、リース契約において多く見られる形式になります。

従って、実際にはパターン1に該当するかどうかに重点を置いて、判断することになります。

尚、リース取引に係る経過措置及びリース取引の税務上の分類方法や会計処理については、下記の記事でまとめています。

[su_label]チェック![/su_label]

但し書きに注意

不動産の賃貸借に係る家賃の経過措置は、上で述べた内容になりますが、「但し書き」に注意してください。

前掲しましたが、不動産の賃貸借に係る経過措置の内容は、次のとおりです。

平成25年(2013年)10月1日(※)から平成31年(2019年)3月31日までの間に締結した資産の貸付けに係る契約に基づき、平成31年(2019年)10月1日前から同日以後引き続き貸付けを行っている場合(一定の要件に該当するものに限ります。)における、平成31年(2019年)10月1日以後に行う当該資産の貸付け

ただし、平成31年(2019年)4月1日以後に当該資産の貸付けの対価の額の変更が行われた場合、当該変更後における当該資産の貸付けについては、この経過措置は適用されません。

上記の太字の但し書きの部分が、注意点になります。

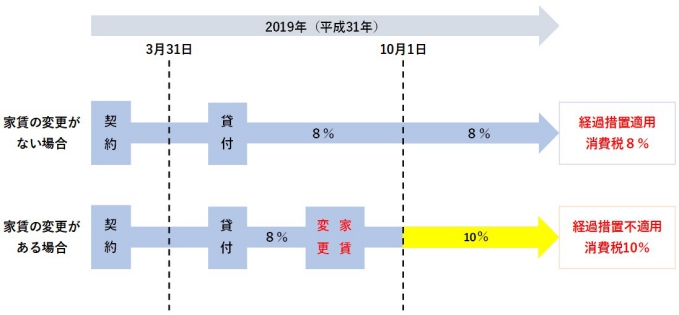

この太字の但し書きを図でイメージすると、下のようになります。

経過措置の要件を満たしており、且つ家賃の変更が無い場合には、通常どおり経過措置が適用されます。

一方、経過措置の要件を満たしていても、平成31年(2019年)4月1日以降に家賃の変更が行われた場合には、経過措置は適用されません。

これは、次の理由からになります。

家賃の変更 = 新たに契約を結び直したとみなす

家賃が変更されたことにより、新しく契約を結び直したと捉えるため、「平成31年(2019年)3月31日までに貸付け契約を結んでいる」という要件に該当しなくなるのです。

そのため、経過措置は適用されません。

尚、この家賃の変更が、賃貸人が修繕義務を履行しないことにより行われたものであるなど、正当な理由に基づくものである場合には、新たに契約を締結したものとはみなしません。

従って、家賃の変更に正当な理由がある場合には、経過措置の対象となります。

しかし、物価の変動や租税公課等の増減(消費税の増税)を理由とした家賃の変更の場合には、経過措置は適用されません。

因みに、家賃の変更には、増額だけでなく減額も含まれます。