この記事は2ページから構成されていますので、お好きな内容からご覧ください。

- Page-1

- Page-2(このページです)

- 個人住民税の申告をする必要がない人

- 所得税の確定申告不要制度との相違点

- 給与所得者で給与所得以外の所得が20万円以下の人

- 所得税の公的年金等に係る雑所得の申告不要制度が適用される人

- 配当所得のある人

- 上場株式等の配当所得等がある人

- 個人住民税の申告書の提出先と提出期限など

- 申告書の提出先・提出期限及び納付方法

- 年の途中で死亡した人の場合

個人住民税の申告をする必要がない人

個人住民税を納める人・納めない人の解説が終わったので、続いては、個人住民税の「申告をする人・しない人」について解説します。

一般的には、「税金を納める人 = 税金の申告をする人」になりますが、個人住民税ではイコールの関係にはなりません。

つまり、個人住民税を納める必要がある人でも、申告をする必要のない人がいるのです。

さらに言えば、個人住民税においては、納税をする必要がある人でも、申告をする必要のない人の方が、圧倒的に多いと言えます。

従って、ここでは「個人住民税の申告をする必要のない人」について解説します。

個人住民税の申告をする必要がないのは、下記に掲げる人です。

- 所得税の確定申告書を提出した人

- 前年の所得が給与のみの人(給与所得のみの人)

- 前年の所得が公的年金等のみの人(公的年金等の雑所得のみの人)

- 所得割が掛からない人で、各市町村の条例で定められている人など

上記1.の「所得税の確定申告書を提出した人」は、同時に個人住民税の申告書も提出したものとみなされるので、申告の必要はありません。(個人住民税の計算は、所得税の確定申告書の内容に準じて計算されます)

上記2.及び3.については、会社等(給与の支払者)又は年金事務所等(公的年金等の支払者)から、その年の1月1日現在居住している市町村に「給与支払報告書」又は「公的年金等支払報告書」が提出されているため、個人住民税の申告は必要ありません。

上記の4.については、「個人住民税が課税されない人」の章で述べたとおり、各地方公共団体によって条例が異なります。

はっきりと「個人住民税が非課税となる人(掛からない人)」や「前年の所得が33万円以下の人」・「前年の所得が35万円以下の人」などと明記している市町村等もありますが、問い合わせないと確認できない市町村等もあります。

そのため、判断に迷った場合には、各地方公共団体へ直接確認するようにしてください。

上記4項目に該当する人が、個人住民税の申告をする必要のない人です。

従って、上記に該当しない人は、個人住民税の申告をしなければならない人ということになります。

但し、通常は上記の4項目のうち1.~3.までに該当する人がほとんどなので、前述したように個人住民税の申告をする人は、かなり少ないのです。

また、子供や専業主婦など、元々所得のない人(収入がゼロの人)については、上記に関わらず申告する必要はありません。

【個人住民税の申告をする必要がなくても、申告した方が良いケース】

前年中に所得がなかった人や、個人住民税が掛からないため申告の必要がない人でも、次のケースでは、個人住民税の申告をする必要があります。

- 国民健康保険に加入している場合

- 福祉・公営住宅・教育関係の制度などにおいて所得の申告が必要な場合

- 課税(所得)証明書が必要な場合 など

上記のようなケースでは、個人住民税の申告をしないと、その制度の適用や書類の取得ができません。

個人住民税の申告内容(要するに、前年の所得の金額など)は、国民健康保険料や介護保険料、後期高齢者医療保険料、保育料、高額療養費の自己負担限度額、各種医療証の区分判定などの決定に必要となります。

従って、個人住民税が掛かる・掛からないだけではなく、自分の状況に合わせて、申告の要否を見定めてください。

所得税の確定申告不要制度との相違点

所得税の確定申告についても、一定の要件に該当する場合には、確定申告不要の制度があります。

但し、所得税(国税)と個人住民税(地方税)は、根拠となる法律が異なるため、その申告制度も似ている部分もあり、異なる部分もあります。

そこで、所得税と個人住民税の申告の要否についての相違点を解説しておきたいと思います。

給与所得者で給与所得以外の所得が20万円以下の人

所得税では、給与所得以外の所得が20万円以下の場合には、確定申告をする必要がありません。

しかし、個人住民税では、源泉徴収制度を採用していないこと等もあり、給与所得以外の所得が20万円以下であっても、申告することになっています。

但し、前の章の【個人住民税の申告をする必要のない人】4.の「所得割が掛からない人で、各市町村の条例で定められている人など」に該当する人は、個人住民税の申告をする必要はありません。

所得税の公的年金等に係る雑所得の申告不要制度が適用される人

公的年金等の収入金額が400万円以下で、且つ公的年金等の雑所得以外の所得金額が20万円以下の人についても、所得税の確定申告が不要となっています。

しかし、このケースにおいても、上記の給与所得者と同様の理由により、個人住民税の申告が必要です。

但し、前の章の【個人住民税の申告をする必要のない人】4.の「所得割が掛からない人で、各市町村の条例で定められている人など」に該当する人は、個人住民税の申告をする必要はありません。

配当所得のある人

配当所得では、確定申告不要を選択した非上場株式の少額配当等については所得税の確定申告の必要はありません。

しかし、個人住民税では原則として他の所得と合算して総合課税により課税されるため、所得税の確定申告不要を選択した非上場株式の少額配当等についても、個人住民税の申告書を提出する必要があります。

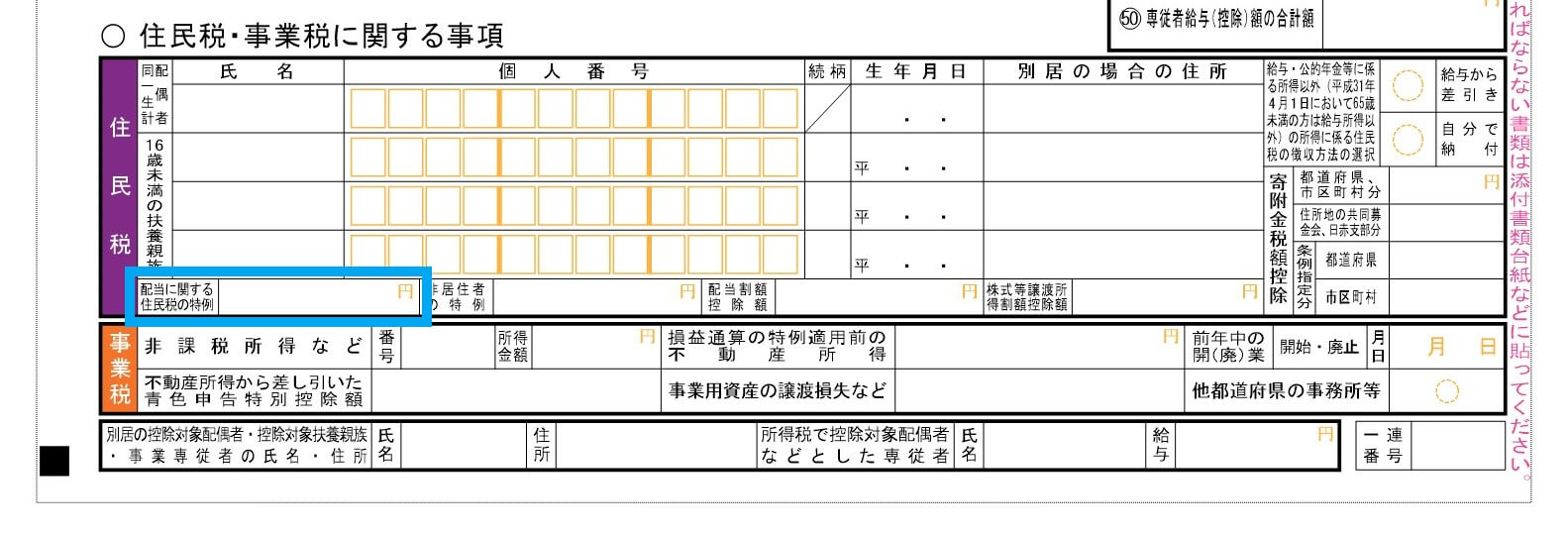

但し、所得税の確定申告書に「住民税、事業税に関する事項」として、「配当に関する住民税の特例」欄に、これらの金額を記載して提出した場合には、個人住民税の申告は必要ありません。

【所得税の確定申告書B 第二表の「配当等に関する住民税の特例」欄】

- 上図の薄青色で囲った枠内に、非上場株式の少額配当等の金額を記入した場合には、個人住民税の申告は必要ありません。

上場株式等の配当所得等がある人

上場株式等の配当等については、所得税・個人住民税ともに、次のいずれかの課税方法を選択できることになっています。

- 総合課税

- 申告不要

- 申告分離課税

従って、所得税おいて総合課税の方法を選択し、個人住民税においては申告不要制度を選択するといったことも可能です。

このように、所得税と個人住民税で異なった課税方法を選択する場合には、所得税の確定申告書を提出していても、別途個人住民税の申告書を提出する必要があります。

尚、上場株式等の譲渡所得についても、申告不要制度か申告分離課税を選択できることになっており、上記と同様の課税方法を採用します。

【上場株式等の配当等所得の課税方法】

| 配当等所得 | 所得税における課税方式 | 住民税における課税方式 | 住民税における総所得への算入 | 国保料等への影響の可能性 | 配当割額の適用 | 配当控除の適用 |

|---|---|---|---|---|---|---|

| 上場株式の配当所得(大口株主に該当しない場合) | 申告不要 | 申告不要 | 含めない | なし | なし | なし |

| 申告分離課税 | 申告分離課税 | 含める | あり | あり | なし | |

| 総合課税 | 総合課税 | 含める | あり | あり | あり | |

| 以上の課税方式により選択 | 所得税と住民税で異なる課税方式の選択が可能(例:所得税は申告分離課税 住民税は申告不要 など) | |||||

| 大口株主分及び一般株式等 (少額配当に該当しない場合) |

総合課税 | 総合課税 | – | – | – | あり |

| 申告要 | 必ず申告が必要 また所得税と住民税で異なる課税方式の選択は不可 |

|||||

(出典 大阪市HP 株式等の配当等所得および譲渡所得等の申告・課税方法)

【上場株式等の譲渡所得等の課税方法】

| 譲渡所得等 | 所得税における課税方式 | 住民税における課税方式 | 住民税における総所得への算入 | 国保料等への影響の可能性 | 株式等譲渡割額の適用 |

|---|---|---|---|---|---|

| 特定口座(源泉徴収を選択したもの) | 申告不要 | 申告不要 | 含めない | なし | なし |

| 申告分離課税 | 申告分離課税 | 含める | あり | あり | |

| 以上の課税方式により選択 | 所得税と住民税で異なる課税方式の選択が可能(例:所得税は申告分離課税 住民税は申告不要 など) | ||||

| 上記以外の場合 | 申告分離課税 | 申告分離課税 | – | – | なし |

| 申告要 | 必ず申告が必要 また所得税と住民税で異なる課税方式の選択は不可 |

||||

(出典 大阪市HP 株式等の配当等所得および譲渡所得等の申告・課税方法)

【ふるさと納税のワンストップ特例制度について】

ふるさと納税のワンストップ特例制度は、所得税の確定申告が不要な給与所得者等が、確定申告を行わなくても、ふるさと納税の寄附金控除を受けられる制度です。

このふるさと納税ワンストップ特例制度は、ふるさと納税を行った地方公共団体へ「ワンストップ特例制度の申請書」を提出することにより適用される制度なので、個人住民税の申告とは異なる制度です。

従って、個人住民税の申告と混同しないようにしてください。

尚、ふるさと納税及びワンストップ特例制度については、下記の記事で詳しくまとめています。

ふるさと納税ワンストップ特例【申請書の書き方と控除額の計算方法、手続方法】

個人住民税の申告書の提出先と提出期限など

最後に、個人住民税の申告書の提出先と提出期限、及び年の途中で死亡した人の個人住民税について解説します。

申告書の提出先・提出期限及び納付方法

個人住民税の申告書は、前年分の所得について、その年の1月1日現在の住所地を管轄する市町村に、同年の3月15日までに提出します。(3月15日が、土・日・祝日の場合は、その翌日)

また、個人住民税の納付方法は、次に掲げる区分によって異なります。

- 給与所得者(特別徴収)

- 1年分の個人住民税額を、毎年6月から翌年5月までの12回に分けて、給与から天引きする形で納付します。

- 実際の納付処理を行うのは、会社(給与の支払者)です。

- 公的年金等の受給者(特別徴収)

- 1年分の個人住民税額を、毎年10月から9月までの年金支給額から天引きする形で納付します。

- 実際の納付処理を行うのは、公的年金等の支払者(年金保険者)です。

- 但し、65歳未満の公的年金等の受給者で給与ももらっている人については、公的年金等の雑所得に係る所得割額を、給与所得に係る所得割額及び均等割額の合計額に加算して、給与から天引きして納付する方法も採用できます。

- 上記以外の人(普通徴収)

- 納税通知書によって通知を受けた1年分の個人住民税額を、原則として年4回(6月・8月・10月・1月)に分けて、各市町村へ直接納付します。

- 実際の納付処理を行うのは、納税者本人です。

年の途中で死亡した人の場合

個人住民税は、毎年1月1日の住所地等をもって課税されますが、年の途中で死亡した人については、次のように取り扱います。

【前年中に死亡した場合】

例えば、現在が平成31年だとした場合に、前年(平成30年)中に死亡した人を例にすると、平成31年1月1日時点では既に亡くなっているので、平成31年度分の個人住民税は課税されません。

但し、平成30年度分以前の個人住民税で未納分がある場合には、原則として相続人(相続をする人)が支払うことになります。

既に課税されている個人住民税の未納分は消滅しないので、注意してください。

【その年の1月2日以後に死亡した場合】

上記と同様に、現在を平成31年とした場合に、平成31年1月2日以後に死亡した人については、平成31年1月1日時点では生存していたため、平成31年度分の個人住民税が課税されます。

このケースでは、平成31年度分の個人住民税の納付は、その相続人が行います。

尚、平成31年1月1日に亡くなった人については、前述した【前年中に死亡した場合】と同じく、平成31年度分の個人住民税は課税されません。

以上で、今回の個人住民税に関する解説を終わります。