こんにちは。税理士の髙荷です。

さて、前回までの記事で、試用期間における社会保険の取扱いとその弊害について解説しました。

例え試用期間中であっても、加入要件を満たしている従業員は、社会保険に加入させなければならず、その義務を怠るとトラブルに巻き込まれる可能性があるという内容でした。

そして、このことは給与から天引きする源泉所得税についても、同じことが言えます。

試用期間だから、別に源泉を天引きしなくてもいいでしょ。

このように考える経営者も多いかと思いますが、試用期間中であっても源泉徴収(給与から源泉所得税を天引きし、納付すること)は行わなければなりません。

源泉徴収事務は、会社側の義務です。

もし、その義務違反を税務調査で指摘されれば、会社側がペナルティーを負うことになります。

そこで今回は、源泉徴収義務を怠った場合に、会社側にどのような負担が課せられるのかという点と、税務調査において源泉所得税を調べる際のポイントを解説したいと思います。

尚、前回までの、試用期間における社会保険等の取扱いについては、下記の記事を参照してください。

試用期間中の社会保険(健康保険・介護保険・厚生年金・雇用保険)の加入について

また、給与から天引きされる源泉所得税の仕組み(源泉徴収の仕組み)については、下記の記事を参考にしてください。

給与から天引きされる源泉所得税の計算方法【課税対象額・扶養親族等の数・税額表の使い方】

源泉徴収義務とは

先ほど、「源泉徴収は、会社の義務である」と述べましたが、その根拠は、下記にあります。

(源泉徴収義務者)

第六条 第二十八条第一項(給与所得)に規定する給与等の支払をする者その他第四編第一章から第六章まで(源泉徴収)に規定する支払をする者は、この法律により、その支払に係る金額につき源泉徴収をする義務がある。

(所得税法 第六条 原文まま)

上記の内容を簡単に言うと、「給与等の支払をする者は、その支払に係る金額につき源泉徴収をする義務がある」となります。

さらに、ここで言う「給与等の支払をする者」とは、会社・協同組合・学校・官公庁・個人及び格のない社団・財団などが該当し、これら全てが「源泉徴収の義務者」となります。

このように、源泉徴収を行うことが法律で義務として定められている以上、それに違反したときは、当然のことながらペナルティが課させることになります。

具体的には、税務調査等の税務署からの指摘によりペナルティが課されるわけですが、それはどのような内容になるのでしょうか?

源泉徴収義務に違反した場合、どのようなペナルティが課されるのか分からない人も多いかと思いますので、是非、これを機会に覚えてください。

源泉徴収義務を怠った場合のペナルティ①

給与に係る源泉徴収事務は、本来、毎月の給与から所定の所得税(源泉所得税)を天引きし、天引きにより預かった源泉所得税を、会社がまとめて納付することで完結します。

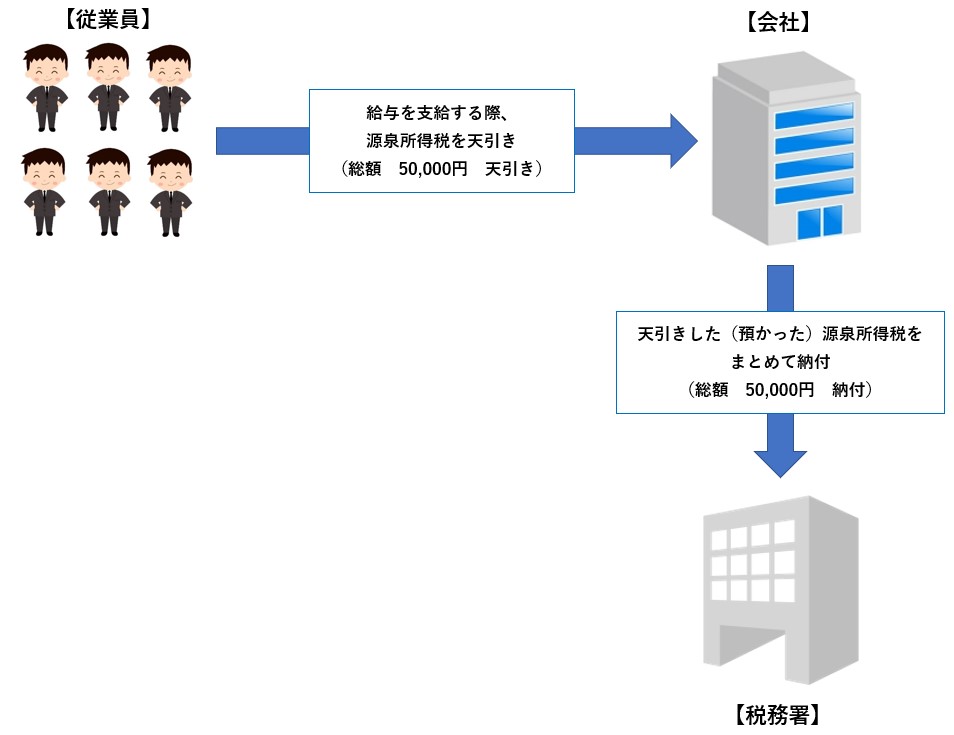

毎月納付の源泉所得税であれば、毎月これを繰り返し、半年納付であれば、給与からの天引きは毎月行い、源泉所得税の納付を半年に1回行います。

しかし、これらの源泉徴収を実施しなかった場合、税務署に納めるはずの源泉所得税が、給与として従業員に支給されることになります。

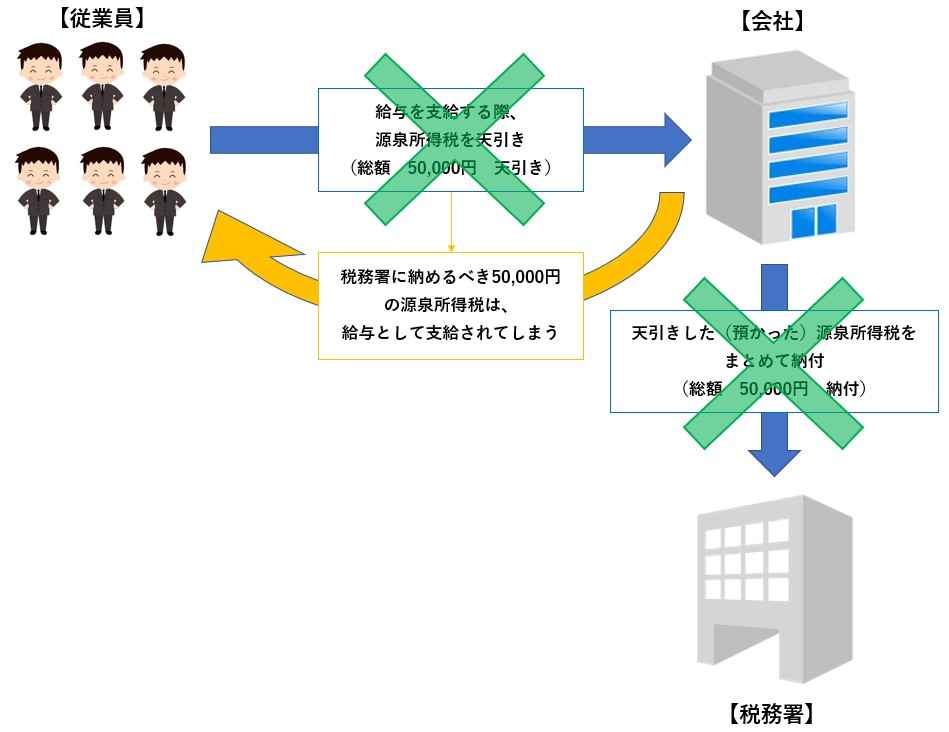

上記のケースでは、会社側の源泉徴収義務について、次のとおり取り扱われます。

そのため、会社側に対するペナルティとして、次の3つが課せられることになります。

- 本来、源泉徴収により納付すべきであった源泉所得税を納付しなければならない

- 源泉所得税の納付を怠ったことに対する罰金(延滞税や不納付加算税、場合によっては重加算税)を支払わなければならない

- 源泉徴収せずに給与を支給してしまった従業員から、源泉所得税相当額を返してもらわなければならない

上記の1.及び2.については関連性があり、源泉所得税の納付が遅れれば遅れるほど、罰金は多くなると考えてください。

これは、法律上の義務を怠ったペナルティーとして仕方のないことですし、速やかに納付すれば税務署側もそれ以上は追及しませんので、サッと支払ってしまうのが望ましいと言えます。

尚、延滞税・不納付加算税及び重加算税等の罰金については、下記の記事を参考にしてください。

延滞税の計算方法【滞納期間別の税率の適用方法と専門用語の解説】

また、上記3.の既に給与を支給してしまった従業員から、該当する源泉所得税を返還してもらうことについては、従業員にきちんと事情を説明したうえで、源泉所得税分を返還してもらうようにしてください。

民法では、給与を過払いしてしまった場合に、過失の有無を問わず、会社側に返還を請求できる権利を認めています。

そのため、従業員は返還請求に従わなければならず、返還を拒否することはできません。

しかし、だからといって一方的に返還を要求するのは、誠意に欠ける対応と取られ、会社に対する不信感に繋がります。(元々は、会社側のミスなのですから)

無用なトラブルを避けるためにも、会社のミスであることは謝罪して、やんわりと返してもらうのが一番でしょう。

源泉徴収義務を怠った場合のペナルティ②

源泉徴収義務を怠った場合には、本税と罰金の納付及び従業員からの源泉所得税の返還が必要である旨を解説しましたが、前述した以外にも、もうひとつ考えられるパターンがあります。

それは、次のようなケースです。

上図に示したとおり、源泉徴収をしていなかった場合であっても、年末調整を行うことで、結果的に源泉所得税を精算することができます。

また、従業員自らが確定申告を行うことでも、源泉徴収されなかった所得税を精算することができます。

このように、年末調整や確定申告を行うことで、源泉徴収を行わなかった事実を帳消しにできそうな感じがします。

年末調整や確定申告をすることで、数字的には帳尻が合ったとしても、「会社が源泉徴収をしなかったという事実」は消えることがないのです。

従って、こちらのケースであっても、「原則として」前述した3つのペナルティーが会社側に課されることになります。

ただ、「原則として」と条件を付けたのは、年末調整や確定申告により源泉所得税の精算・納付が実行された場合には、税務署による告知処分(源泉所得税を納めてくださいという通知)が行われないこともあるからです。

このような書き方をすると、「行われない」という事実のみに目が行って「源泉徴収しなくても大丈夫なんだ」と誤解される人もいるのですが、あくまでも、ペナルティーが課されるのが原則です。

さらに、ペナルティーを課すか・課さないかは、税務署(担当者)の裁量に依りますので、くれぐれも誤解のないようにお願いします。

源泉所得税に関する税務調査の内容

さて、ここまで解説したように会社が源泉徴収義務を怠った場合には、主に3つのペナルティーが課されることになりますが、これらは「税務調査」の結果を受けて課されるケースがほとんどです。

そこで、最後に、源泉所得税に関する税務調査のポイントをお話ししたいと思います。

通常、源泉所得税の税務調査は、法人税の税務調査と一緒に行われます。

会社の規模や事業内容等によっては、源泉所得税単独の調査が行われることもありますが、小規模な中小企業で単独調査はありませんので、法人税の税務調査の際に一緒に調べられると思ってください。

そして、源泉所得税の調査のポイントは、主に次の3点です。

- 毎月の給与の内容

- 年末調整の内容

- 報酬等の支払の内容

これらの内容について、順番に解説します。

毎月の給与の内容

税務調査において、給与の内容は必ずチェックされ、各従業員の毎月の給与から天引きされている源泉所得税が適正かどうかを検討します。

この時に、適正な源泉徴収事務が行われていないと判断されれば、前述したペナルティーが課される可能性があります。

また、非課税となる通勤手当の内容についても検討がなされます。

通勤手当が非課税限度額を超えるもの(又は、該当しないもの)と判断されれば、源泉所得税の金額も変わってくるため、同様にペナルティーが課されることもあります。(非課税となる通勤手当の内容については、こちらの記事を参照してください。非課税通勤手当(交通費)を利用した節税方法【現物給与を利用した節税】)

また、最も注意したい点として「給与所得者の扶養控除等(異動)申告書」の提出がなされているかどうかが挙げられます。

「給与所得者の扶養控除等(異動)申告書」の提出がない従業員については、「甲欄」での源泉所得税の計算はできず、「乙欄」を利用して源泉所得税を計算します。

そのため、「給与所得者の扶養控除等(異動)申告書」の提出がないにも拘らず、「甲欄」で源泉所得税を計算している場合には、「乙欄」での計算に訂正され、源泉所得税も変更されることになります。

給与所得者の扶養控除等(異動)申告書は、「年末調整で使用するもの」という認識がありますが、毎月の給与計算をするうえでも大事な必要書類ですので、必ず提出するよう従業員に指導してください。

尚、「給与所得者の扶養控除等(異動)申告書」及び「甲欄・乙欄」については、下記の記事内で解説していますので、併せて参考にしてください。

【平成31年(2019年)分】扶養控除等申告書の書き方と記入例【年末調整・給与計算】

年末調整の内容

年末調整は、年間の所得税の計算(源泉所得税の精算)として欠かせない作業です。

年末調整の内容により、税務署に納める源泉所得税の金額も変わってきますので、税務調査でも大きなポイントとなります。

具体的には、先ほど述べた給与所得者の扶養控除等(異動)申告書、配偶者控除等申告書、保険料控除申告書及び源泉徴収簿などから、年末調整における税額計算が適正に行われているかどうかをチェックします。

年末調整は、サラリーマン等にとって確定申告の代わりになるものなので、時間を掛けて調査を行う担当者も少なくありません。

年末調整による税額計算が正しく行われていなかったときも、前掲したペナルティー等が課されることになります。

報酬等の支払の内容

源泉所得税は、給与の支払に際してだけでなく、会社が我々税理士等に支払う報酬等についても課されます。

税理士や弁護士等の、いわゆる「士業」と呼ばれる業務を営む個人に支払う報酬は、源泉徴収の対象となり、報酬料金から源泉所得税を天引きして、相手に支払うことになります。(原則として、税抜額面金額の10.21%を源泉徴収します)

ただ、我々士業を営む個人に対する源泉徴収を怠ることは少ないのですが、原稿料・デザイン料・講演料などの外注費となる項目については、源泉徴収を忘れてしまうことが多いようです。

但し、これらの外注費は、毎月決まって支払うものでないことが多く、且つ相手方で確定申告を行うため、注意・指導のみでペナルティーが課されないケースもあります。

尚、その他の注意すべきポイントとしては、次の点が挙げられます。

- 非居住者(日本に住んでいない人)や外国法人への源泉徴収

- 非居住者や外国法人への支払いについては、不動産の賃借料や、特許権の使用に伴うロイヤリティなど、源泉徴収の対象となるものがあります。

- 退職金についての源泉徴収

- 「退職所得の受給に関する申告書」が提出されているか、勤続年数に応じで正確な計算がなされているかなどを確認します。

- 他の勘定科目に給与となるものがないか

- いわゆる「経済的利益」や「現物給与」に該当するものが他の勘定科目に含まれていないか、又含まれていた場合、適正に源泉徴収がされているかなどをチェックします。

源泉所得税は、会社にとって重要なものであるにも拘らず、法人税や消費税に比べると軽く見られがちな傾向があります。

しかし、それ故、税務調査で指摘されやすい項目でもありますので、正しい知識を持って、適正な処理や手続を行うようにしてください。

以上で、給与から源泉所得税を天引きしなかった場合の取扱いと税務調査の内容についての解説を終わります。