こんにちは。税理士の髙荷です。

以前の記事で、雇用保険の未加入に関する記事を掲載しました。

雇用保険に未加入の場合は、最大2年間遡って加入手続きができること、遡及加入した分の保険料を支払う必要があること、長期の未加入期間があると労使間のトラブルになる可能性があることなどを解説しました。

雇用保険への加入は任意ではなく強制なので、会社の意思によって加入させる・させないを決めることはできません。

では、「試用期間中」の従業員については、雇用保険を含めた社会保険の取扱いは、どのようになっているのでしょうか?

社会保険に入っても、すぐ辞められたら保険料がムダになるし…

このような理由から、試用期間中の従業員について、社会保険に加入させず、且つ源泉徴収も行っていない会社が多いのも事実です。

試用期間を設けて従業員を採用することは何ら問題ありませんし、上記のように考える経営者の気持ちも解ります。

しかし、実際には、試用期間中であっても、加入要件を満たしている従業員については、社会保険に加入させなければなりません。

そこで今回は、試用期間中の社会保険(健康保険・介護保険・厚生年金・雇用保険)の取扱いについて解説します。

労使双方にとって役に立つ内容ですので、今後の会社経営や会社選びの参考にしてください。

尚、前回の雇用保険の未加入に関する記事は、下記の記事になります。

雇用保険の加入手続きを忘れていた場合の対処法とトラブルの可能性

また、試用期間の定義や社会保険の内容については、下記の記事を参考にしてください。

給与から天引きされる社会保険の仕組み【健康保険・介護保険・厚生年金・雇用保険】

試用期間中の健康保険・介護保険・厚生年金の加入

冒頭でも述べたとおり、試用期間中の従業員であっても、加入要件を満たす場合には、社会保険に加入させなければなりません。

そして、社会保険のうち、健康保険・介護保険及び厚生年金(以下、「健康保険等」と言います)の加入要件は、次のようになっています。

【健康保険等の加入要件】

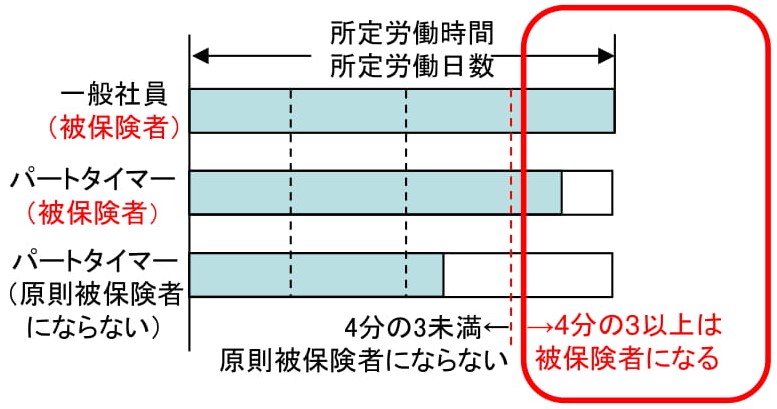

健康保険等に加入している会社に「常時雇用されている」70歳未満の人は、全て健康保険等の加入対象者(被保険者)となります。

〔参考〕パート・アルバイト等の場合

パート・アルバイト等であっても、1週間の所定労働時間及び1ヶ月の所定労働日数が、一般の従業員の3/4以上である場合には、健康保険等に加入しなければなりません。(従業員数が500人以下の会社の場合)

(出典 日本年金機構 社会保険の加入についてのご案内 一部抜粋)

上記の「常時雇用されている」とは、雇用契約書の有無などは関係なく、健康保険等に加入している会社で働き、且つそれに対する賃金(給与)を受け取るという関係が常用的である状態を言います。

従って、健康保険等に関しては、正社員として採用された場合には、須らく加入対象者となり、その他の雇用形態で採用された人も、労働時間と労動日数によって、加入の是非を判断することになります。

そして、このことは、試用期間中の従業員であっても、同様の取扱いとなります。

但し、健康保険等に加入している会社で働く70歳未満の従業員でも、下記に該当する場合には、一定の場合を除き、健康保険等に加入することはできません。

- 船員保険の被保険者

- 1ヶ月以内の期間で雇用される人(日雇労働者)

- 2ヶ月以内の期間で雇用される人

- 巡回興行業務のような、所在地が一定ではない人

- 4ヶ月以内の季節的業務で雇用される人

- 6ヶ月以内の臨時的事業により雇用される人

尚、会社組織(法人)については、健康保険等の加入は「強制」です。

任意で加入の有無を決めることはできないため、試用期間中の従業員であっても、加入要件を満たしている場合には、必ず加入させなければなりません。

【試用期間が2ヶ月の場合】

前掲した、健康保険等に加入することができない人の要件3番に「2ヶ月以内の期間で雇用される人」という項目があります。

この規定を逆手にとって、試用期間を2ヶ月以内として健康保険等の加入を避けようとする会社もあるようです。

しかし、前回の記事の「試用期間の定義」でも述べたように、試用期間は、「試用期間終了後も継続して雇用することを前提」としています。

従って、試用期間が2ヶ月以内である = 上記に掲げる「2ヶ月以内の期間で雇用される人」には該当しないので、注意してください。

健康保険等の加入は、加入要件を満たしているかどうかだけで判断しますので、そこに「試用期間」は全く関係してこないのです。

試用期間中の雇用保険の加入

雇用保険に関しては、以前に掲載した「雇用保険の加入手続きを忘れていた場合の対処法とトラブルの可能性」で、その加入要件や強制加入である点を詳しく解説しています。

そのため、ここでは簡単に概要だけを説明します。

【雇用保険の加入要件】

- 次の2つの要件を満たす従業員は、雇用保険に加入しなければなりません

- 勤務開始時から31日以上働く見込みがあること

- 雇用契約等により、31日以上雇用が継続しないことが明確である場合を除きます。

- 1週間あたり20時間以上働いていること

- 契約上の所定労働時間が、週20時間であることが必要です。

上記の要件を満たした従業員がいる場合には、会社側は、必ず雇用保険に加入させなければなりません。(任意ではなく、会社側に加入させる義務が生じます)

上記のように、雇用保険の加入についても、加入要件を満たしているかどうかだけで、その是非を判断します。

そのため、試用期間であるか否かに拘わらず、加入要件を満たした場合には、必ず雇用保険に加入しなければなりません。

【試用期間中の源泉徴収事務】

社会保険と同様に、「試用期間中」という理由で、給与から源泉所得税を天引きする事務(源泉徴収事務)を行わない会社もあります。

試用期間中の給与に対する源泉徴収についても、試用期間だからといって怠ることは許されていません。

なぜなら、社会保険と同様に、源泉徴収も会社側の「義務」として定められているからです。

〔源泉徴収制度における源泉徴収義務者〕

源泉徴収義務については、所得税法の第六条により、「給与等の支払をする者は、その支払に係る金額につき源泉徴収をする義務がある」と定められています。

この条文の「給与等の支払をする者」とは、会社・協同組合・学校・官公庁・個人及び格のない社団・財団などが該当し、全て源泉徴収の義務者となります。

従って、源泉所得税が課される給与については、試用期間中であっても源泉徴収を行い、また、年末調整時には、他の従業員と同様に年末調整を行う必要があります。(中途退職した場合や年末調整後の源泉徴収票も発行しなければなりません)

尚、源泉徴収等については、他の記事で詳しく解説しているので、下記を参照してください。

試用期間中に社会保険に加入していなかったら…

ここまで解説したとおり、社会保険の加入には「試用期間中かどうか」は関係がありません。

では、もし試用期間中に社会保険に加入していなかったら、どのような弊害があるのでしょうか?

最後に、健康保険等と雇用保険に分けて、その弊害を解説したいと思います。

試用期間中に健康保険等に加入していなかった場合

あまり知られていないことかもしれませんが、健康保険等に関しても「調査」が実施されます。

健康保険等の調査は、いわゆる「立ち入り調査」の他、健康保険等の年度更新時に所轄の年金事務所にて行われる「書類調査」があります。

これらの調査では、一般的に次の内容が調べられます。

- 加入要件を満たしている従業員が、全員健康保険等に加入しているか

- 賃金(給与)の額が、正しく申告されているか

- 加入要件を満たしている従業員が、正しい加入日をもって加入しているか

因みに、健康保険等の調査期間は、過去2年分となります。(健康保険料等の徴収の時効が2年間のため)

試用期間中の従業員について問題になるのは、上記3.の「正しい加入日で加入しているか」という点です。

もし、加入要件を満たしている従業員について、試用期間終了後に健康保険等に加入させた場合、調査で指摘を受ければ、その加入日を試用期間の開始日(入社日)まで遡らなければなりません。

健康保険等の調査では、タイムカードや給与の資料など関連書類も調べられますので、入社日をごまかすことは不可能です。

では、健康保険等の加入日を遡ることで、どのようなデメリットが生じるのでしょうか。

健康保険等に加入していなかった場合のデメリット

健康保険等は、その加入と引き換えに保険料を支払わなければなりません。

従って、加入日を過去に遡るということは、遡った分の保険料を支払わなければならないことになります。

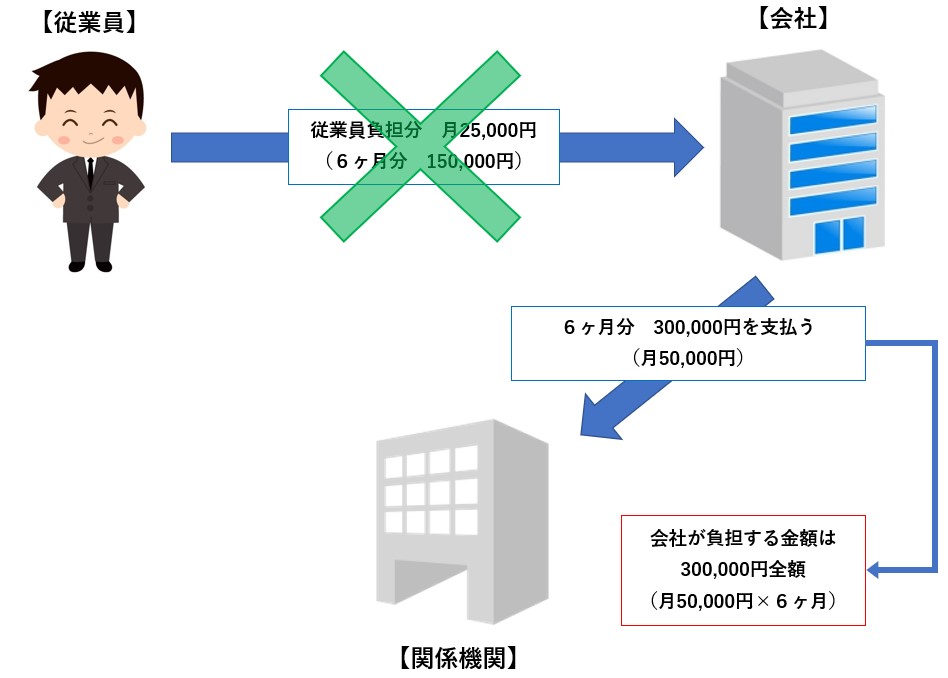

仮に、試用期間を6ヶ月と設定しており、その間健康保険等に加入していなかった場合には、6ヶ月前まで遡って加入することになり、且つ6ヶ月分の保険料を支払う必要があります。

健康保険等の1ヶ月分の保険料が5万円であれば、6ヶ月分で30万円の保険料となり、しかも一括で支払わなければなりません。(さらに、同様の未加入者が複数いれば、一括で支払う金額が増えることになります。)

試用期間の最初から加入していれば、月々の支払いで済んでいたところを、一括で払わなければならないのですから、会社によっては痛手となることも考えられるのです。

ただ、試用期間の最初から加入していても、遡って加入しても、結果的に保険料の金額は同じなので、デメリットにならないケースもあります。

しかし、健康保険等の未加入に関するデメリットは、これだけではありません。

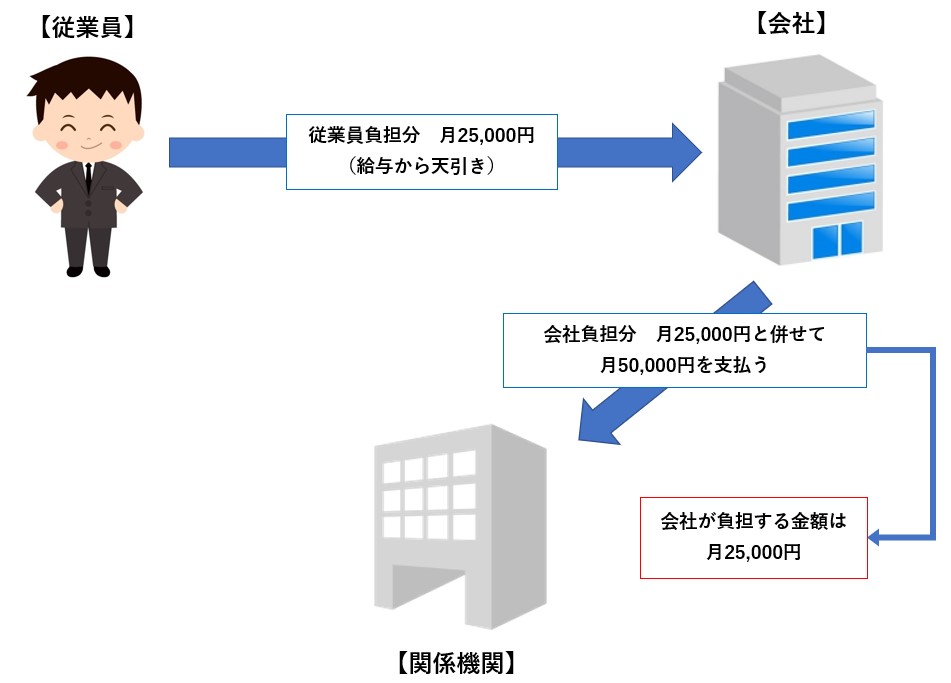

それは、「保険料の全額を、会社側が負担するケースが多い」ということです。

健康保険等の保険料は、会社と従業員が1/2ずつ負担しています。(従業員が負担する分は、給与からの天引きという形で徴収されます)

ですから、毎月支払う保険料が5万円であれば、実質的に会社が負担してる金額は、半分の2万5千円しかありません。

しかし、試用期間中に健康保険等に加入させなかったのは、明らかに「会社側のミス」であるため、それを差し置いて、後から「いや、実は…」と従業員から保険料を徴収するのは、従業員の立場からは納得がいかないでしょう。

会社に対する不信感程度で済めばマシな方で、場合によっては、外部機関からの指導や訴訟を起こされる可能性もあります。

そのようなことを考慮すると、結局は、従業員が負担する金額も含めて、保険料の全額を会社が負担するケースが多くなってしまうのです。

尚、加入期間を遡るにあたって、遡及期間を短縮して欲しいと考える経営者もいるかと思いますが、加入日が入社日以外の日付になることはありません。

「6ヶ月じゃちょっと長いですか?じゃあ3ヶ月で妥協しときましょう」ということは100%無いので、期待しないようにしてください。

今回は試用期間を例に解説しましたが、試用期間に限らず、健康保険等を遡って加入する場合には、次のデメリットがあるので、十分注意して加入するようにしてください。

- 遡及加入の手続きを行わなけばならない

- 遡及期間分の保険料を、一括で支払わなければならない

- 遡及期間分の保険料は、会社側が全額負担するケースが多い

試用期間中に雇用保険に加入していなかった場合

ご存知のとおり、雇用保険は、従業員が退職した際の失業給付(一般的に言うところの「失業保険」です)に関係します。

失業期間中(又は、失業期間終了後)は、従業員の退職が多い期間でもあります。

そのため、試用期間中に雇用保険に加入していないと、思わぬトラブルに巻き込まれることもあり得るのです。

従業員が自主退職した際にハローワークから失業給付を受けるためには、最低でも1年間(12ヶ月)雇用保険に加入している必要があります。

【自己都合退職の失業保険の支給日数】

| 雇用保険に加入していた期間 | 支給日数 |

|---|---|

| 1年未満 | - |

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

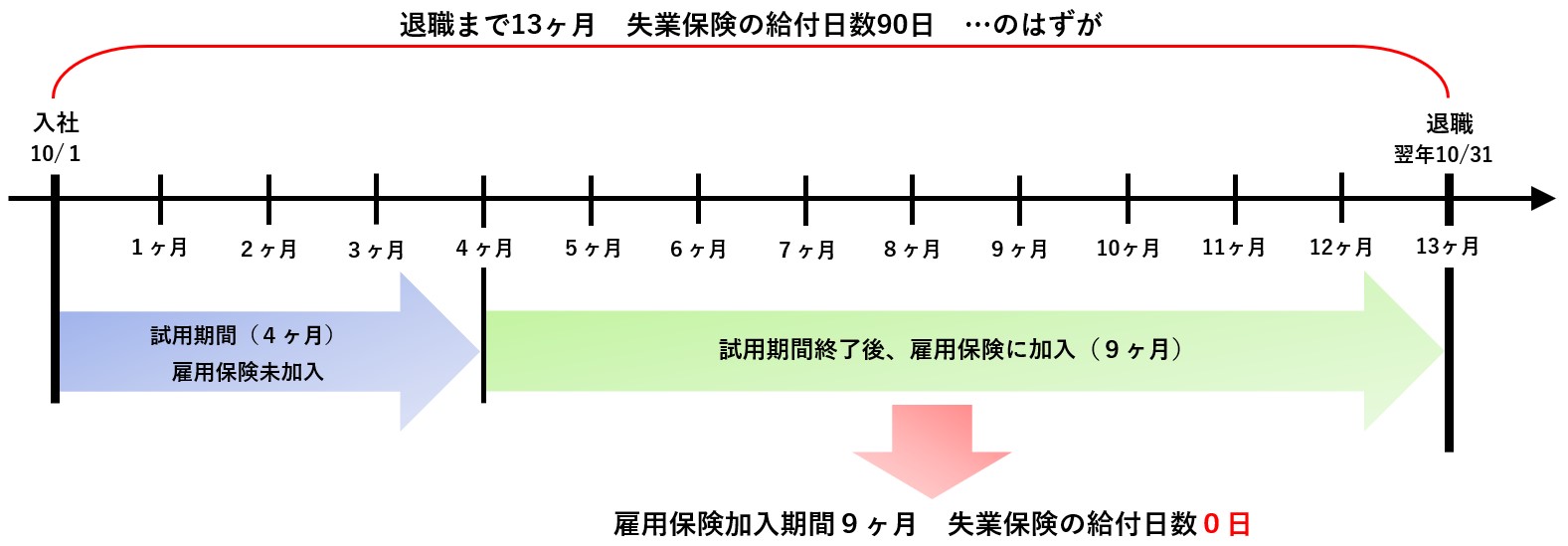

例えば、従業員を10/1に雇用して、4ヶ月間の試用期間を設けるとします。

試用期間中は雇用保険に加入させず、期間終了後の翌年2/1から加入させます。

このようなケースで、従業員が入社の翌年10/31に退職するとどうなるでしょうか?

入社日から雇用保険に加入していれば、13ヶ月の加入期間があり、失業保険の給付日数が90日となります。

しかし、試用期間終了後に雇用保険に加入した場合には、加入期間が9ヶ月となり、失業給付を受けることができません。

仮に、1日に受給できる失業保険が5,000円であれば、90日分の「450,000円」を受け取ることができなくなるのです。

失業保険は、退職者(失業者)の生活を守る大事な財源です。

450,000円もの大金は、簡単に稼げる金額ではありません。

そうなると、労働基準監督署などに訴えられる可能性もあり、会社にとって不利なトラブルに巻き込まれてしまう可能性が生じます。

冒頭でも述べたように、折角社会保険に加入しても、すぐに辞められてしまったら、会社が損をすることもあるかもしれません。

しかし、社会保険の加入は、法で定められている会社側の義務です。

目先の小金を惜しむと、もっと大きなトラブルに巻き込まれてしまう可能性もありますので、正規のルールに則った手続きを心掛けてください。

尚、試用期間中も含めて、会社側が源泉徴収の義務を怠った場合の取扱いについては、次回の記事で解説したいと思います。

以上で、試用期間中の社会保険の加入に関する解説を終わります。