こんにちは。税理士の高荷です。

2018年(平成30年)も9月を過ぎました。

これから年末調整も確定申告もあるため、今回は「配偶者控除における103万円と150万円の壁」をテーマにお話しします。

2018年(平成30年)から、年末調整や確定申告における配偶者控除の規定が改正されました。

まだこの改正内容について、しっかりと把握していない人もいると思うので、配偶者控除の早見表を掲載し、且つその改正内容について解りやすく解説しました。

尚、今回の内容は所得税限定です。

また、社会保険の扶養判定は考慮していません。

改正後の配偶者控除の内容(配偶者控除の計算早見表)

早速ですが、今回の配偶者控除の改正内容(計算方法)を、3つの表を用いて説明します。

この表を見てもらえれば年末調整もバッチリだと思います。

そのため、「控除額だけ判れば良い」という人は、この章のみお読みください。

また、この章では、下記のように仮定して解説します。

- 配偶者控除を受ける本人 ⇒ 夫 ⇒ サラリーマン(収入は給与のみ)

- 配偶者 ⇒ 妻 ⇒ パート(収入は給与のみ)

逆のケースもあると思うので、その際は夫と妻を入れ替えてください。

改正後の配偶者控除を計算する上で必要なのは、本人と配偶者の収入金額(年収)及び年齢です。

是非、ご利用ください。

①妻の年収が103万円以下で年齢が70歳未満の場合の早見表

| 【妻の年収と年齢】 | 【夫の年収】 | 【控除額】 |

|---|---|---|

| 103万円以下 70歳未満 (その年の12月31日現在) |

1,120万円以下 | 38万円 |

| 1,120万円超、1,170万円以下 | 26万円 | |

| 1,170万円超、1,220万円以下 | 13万円 | |

| 1,220万円超 | ゼロ |

②妻の年収が103万円以下で年齢が70歳以上の場合の早見表

| 【妻の年収と年齢】 | 【夫の年収】 | 【控除額】 |

|---|---|---|

| 103万円以下 70歳以上 (その年の12月31日現在) |

1,120万円以下 | 48万円 |

| 1,120万円超、1,170万円以下 | 32万円 | |

| 1,170万円超、1,220万円以下 | 16万円 | |

| 1,220万円超 | ゼロ |

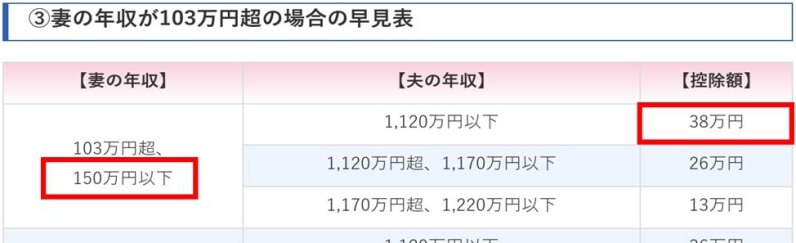

③妻の年収が103万円超の場合の早見表

| 【妻の年収】 | 【夫の年収】 | 【控除額】 |

|---|---|---|

| 103万円超、 150万円以下 |

1,120万円以下 | 38万円 |

| 1,120万円超、1,170万円以下 | 26万円 | |

| 1,170万円超、1,220万円以下 | 13万円 | |

| 150万円超、 155万円以下 |

1,120万円以下 | 36万円 |

| 1,120万円超、1,170万円以下 | 24万円 | |

| 1,170万円超、1,220万円以下 | 12万円 | |

| 155万円超、 160万円以下 |

1,120万円以下 | 31万円 |

| 1,120万円超、1,170万円以下 | 21万円 | |

| 1,170万円超、1,220万円以下 | 11万円 | |

| 160万円超、 166.8万円未満 |

1,120万円以下 | 26万円 |

| 1,120万円超、1,170万円以下 | 18万円 | |

| 1,170万円超、1,220万円以下 | 9万円 | |

| 166.8万円以上、 175.2万円未満 |

1,120万円以下 | 21万円 |

| 1,120万円超、1,170万円以下 | 14万円 | |

| 1,170万円超、1,220万円以下 | 7万円 | |

| 175.2万円以上、 183.2万円未満 |

1,120万円以下 | 16万円 |

| 1,120万円超、1,170万円以下 | 11万円 | |

| 1,170万円超、1,220万円以下 | 6万円 | |

| 183.2万円以上、 190万円未満 |

1,120万円以下 | 11万円 |

| 1,120万円超、1,170万円以下 | 8万円 | |

| 1,170万円超、1,220万円以下 | 4万円 | |

| 190万円以上、 197.2万円未満 |

1,120万円以下 | 6万円 |

| 1,120万円超、1,170万円以下 | 4万円 | |

| 1,170万円超、1,220万円以下 | 2万円 | |

| 197.2万円以上、 201.6万円未満 |

1,120万円以下 | 3万円 |

| 1,120万円超、1,170万円以下 | 2万円 | |

| 1,170万円超、1,220万円以下 | 1万円 | |

| 201.6万円以上 | 夫の年収に関わらず | ゼロ |

| 妻の年収に関わらず | 1,220万円超 | ゼロ |

- 所得税法 別表第5「年末調整等のための給与所得控除後の給与等の金額の表」に基づいた金額です。

上記3つの早見表に全て網羅したので、この早見表を活用してもらえれば年末調整等の計算も簡単にできると思います。

[su_label]チェック![/su_label]

以下、未満と以上、超の区別

- 以下 … その数字を含めて下の範囲

- 1,120万円以下 ⇒ 1,120万円も含める(~11,200,000円)

- 未満 … その数字を含まずに下の範囲

- 70歳未満 ⇒ 70歳は含まない(~69歳)

- 以上 … その数字を含めて上の範囲

- 70歳以上 ⇒ 70歳も含める(70歳~)

- 超 … その数字を含まずに上の範囲

- 1,120万円超 ⇒ 1,120万円は含まない(11,200,001円~)

[su_label]コラム[/su_label]

年収とは

通常、税法では金額的な制限がある場合に「所得」という基準を使います。

実は、上の3つの表も、正確には「年収」ではなく「所得」を基準にしています。

年収と所得は一緒にされがちですが、意味は異なります。

詳しく説明すると難しいので、簡単に「年収=売上」「所得=利益」と考えてもらっていいかと思います。

所得(利益)は、会社経営や事業をしている人であればイメージし易いと思います。

しかし、給料を貰っているサラリーマンやパートの人には、もうひとつピンと来ないかもしれません。

そのため、サラリーマンやパートの人にとっては、所得よりも年収の方が解り易いと思い、又どちらを使っても結果は同じなので、この記事では全て「年収」で統一しています。

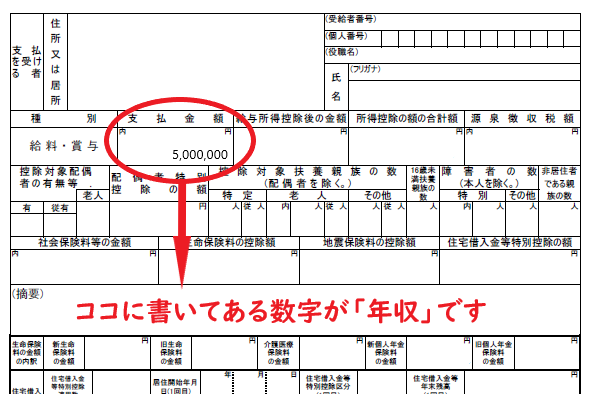

因みに、サラリーマン等の給与を貰っている人の年収は、源泉徴収票を見れば判ります。

下の図を参考にして下さい。(下の図であれば、年収は500万円になります)

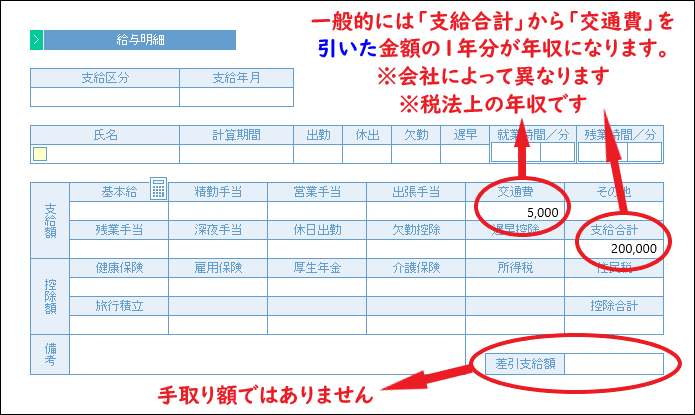

又、給与明細の場合は一般的に下のようになります。

尚、年収や所得の詳しい意味に関しては、こちらの記事でまとめています。

配偶者(特別)控除の改正の詳細

それでは、ここからは今回の配偶者(特別)控除の改正内容を説明します。

この改正により、いわゆる「103万円の壁」が「150万円の壁」になった!と巷では話題になりました。

しかし、実際に「103万円の壁」と「150万円の壁」の内容や違いを正しく認識している人は、少ないと思います。

今回の改正の内容は、下の2つの控除制度の改正です。

- 配偶者控除

- 配偶者特別控除

まずは、この2つの制度の内容と違いを解説します。

そして、この2つの制度に関連して「103万円の壁」と「150万円の壁」が出てきます。

今回の改正により、確かに150万円の壁は新しく創設されましたが、103万円の壁が無くなったわけではありません。

この章では、上の2つの控除制度と103万円・150万円の壁との関連について、分かりやすく解説します。

尚、配偶者(特別)控除の改正に伴い、配偶者の区分が次の3つに分かれています。

- 源泉控除対象配偶者

- 同一生計配偶者

- 控除対象配偶者

この配偶者の3つの区分については、下記の記事で解説しています。

この記事と併せて参考にしてもらうと、より理解が深まると思います。

源泉控除対象配偶者、同一生計配偶者及び控除対象配偶者の違いと範囲

150万円はどこに?

先ほどの3つの早見表を見てもらえれば判りますが、表のタイトルは全て『103万円』となっています。

しかし、今回の改正で騒がれているのは、このようなことです。

では、150万円はどこに?となりますが、ここにあります。

この図は、前の章で掲載した3番目の早見表の一部です。

世間で騒がれている『150万円の壁』とは、この表の赤枠部分のことを指しています。

今までは、妻の年収が103万円以下であれば、夫の年末調整等において無条件で38万円を控除することができました。

しかし、今回の改正では妻の年収だけでなく、夫の年収も考慮しなければなりません。

例え妻の年収が103万円以下であっても、夫の年収が1,120万円を超えている場合には『38万円控除してはダメですよ』というシバリがついたのです。

そこで、そのシバリをつける代わりに、夫の年収が1,120万円以下であれば、妻の年収150万円までは、今までと同じように『38万円控除してもいいですよ』という規定ができました。

これが、世間で騒がれている『150万円の壁』の意味です。

この規定、一見ナルホドと思いそうになりますが、実は矛盾しています。

- 妻の年収が103万円以下で夫の年収が1,120万円以下 ⇒ 控除額38万円

- 妻の年収が150万円以下で夫の年収が1,120万円以下 ⇒ 控除額38万円

上の1.と2.は、どちらも控除額は38万円で同じです。

さらに、1.の範囲は、2.の範囲に含まれます。

わざわざ2つに分けなくても、下の規定一つだけで済みます。

- 妻の年収が150万円以下で夫の年収が1,120万円以下 ⇒ 控除額38万円

では、何故わざわざ2つの規定に分かれているのかと言うと、次の理由からになります。

- 1.の規定は、配偶者控除の規定

- 2.の規定は、配偶者特別控除の規定

税法上、配偶者控除と配偶者特別控除は、別の規定になります。

[su_label]チェック![/su_label]

配偶者控除とは

配偶者控除とは、確定申告や年末調整において所得税の計算をする際に、控除対象配偶者に該当する人が居る場合、一定の所得控除が受けられる制度です。

控除対象配偶者とは、次の4つの要件の全てに該当する配偶者を言います。

- 民法の規定による配偶者であること

- 内縁関係の人は該当しません

- 納税者と生計を一にしていること

- 年間の合計所得金額が、38万円以下であること

- 給与収入のみの場合は、給与収入(年収)が103万円以下

- 青色申告者の事業専従者として、その年を通じて一度も給与の支払を受けていないこと、又は白色申告者の事業専従者でないこと

- その年の12月31日の現況で判断します。

- 平成30年分以後は、配偶者控除を受ける本人の合計所得金額が1,000万円(年収1,220万円)を超える場合は、配偶者控除は受けられません。

[su_label]チェック![/su_label]

配偶者特別控除とは

配偶者に38万円を超える所得(103万円を超える年収)があると、配偶者控除の適用が受けられません。

しかし、そのような場合でも、配偶者の所得金額(年収)に応じて、一定の金額の所得控除が受けられる場合があります。

これを、配偶者特別控除といいます。

配偶者特別控除を受けるためには、次の2つの要件を満たす必要があります。

- 控除を受ける本人の、その年における合計所得金額が1,000万円以下であること

- 年収で言うと、1,220万円以下

- 配偶者が、次の5つの要件の全てに当てはまること。

- 民法の規定による配偶者であること

- 内縁関係の人は該当しません

- 控除を受ける人と生計を一にしていること。

- 青色申告者の事業専従者として、その年を通じて一度も給与の支払を受けていないこと、又は白色申告者の事業専従者でないこと

- 他の人の扶養親族となっていないこと

- 年間の合計所得金額が、38万円超123万円以下であること

- 年収で言うと、103万円超201.6万円以下

- 配偶者特別控除は、夫婦の間で互いに受けることはできません。

尚、配偶者控除・配偶者特別控除が適用される所得控除については、こちらの記事の中で解説しています。

[su_label]参考[/su_label]

個人事業者が営む事業を手伝っている配偶者や親族を、事業専従者と言います。

その際に、個人事業者が青色申告者であれば青色事業専従者に、白白申告者であれば白色事業専従者になります。

この事業専従者となっている配偶者や親族には、給与を支払うことができます。

これらの給与は、原則として個人事業者の必要経費にはなりません。

しかし、次のような特別の取扱いが認められています。

- 個人事業者が青色申告者の場合

- 一定の要件の下に実際に支払った給与の額を、必要経費とする青色事業専従者給与の特例

- 個人事業者が白色申告者の場合

- 事業に専ら従事する家族従業員の数、配偶者かその他の親族かの別、所得金額に応じて計算される金額を必要経費とみなす、事業専従者控除の特例

- 青色申告者の事業専従者として給与の支払を受ける人、又は白色申告者の事業専従者である人は、控除対象配偶者や扶養親族にはなれません。

尚、青色・白色事業専従者については、下記の記事で詳しくまとめています。

【確定申告】青色事業専従者給与に関する届出書の書き方【提出期限、適用要件など】

また、個人事業者の青色申告と白色申告については、こちらの記事の中で解説しています。

つまり、年収が103万円以下の人は配偶者控除が適用され、103万円を超える人は配偶者特別控除の対象になります。

その配偶者特別控除の対象者のうち、年収が150万円以下で、かつ夫の年収も1,120万円の場合は、最高額である38万円の控除が受けられることになります。

ですから、今回の改正における150万円の壁とは、このような意味になります。

因みに、前の章の3つの早見表ですが、①と②は「配偶者控除」の早見表であり、③は「配偶者特別控除」の早見表になります。

ただ、要件さえ満たしていれば配偶者控除か配偶者特別控除かは関係ないので、あえて3つの表にはその旨を記載していません。

最後に、今回の改正内容をまとめると、次のようになります。

| 控除制度 | 壁 | 改正内容 |

|---|---|---|

| 配偶者控除 | 103万円 |

|

| 配偶者特別控除 | 150万円 |

|

改正後の配偶者(特別)控除を受けるための手続

今回の改正により、配偶者控除及び配偶者特別控除を受けるために会社へ提出する書類が変更になっています。

年末調整において、配偶者控除又は配偶者特別控除を受けるためには「給与所得者の配偶者控除等申告書」という書類を、新たに提出する必要があります。

従来までの「給与所得者の保険料控除申告書兼配偶者特別控除申告書」は、様式が変更され「給与所得者の保険料控除申告書」のみになります。

従って、平成30年(2018年)の年末調整からは、以下の3つの書類を使って年末調整を行うことになります。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の配偶者控除等申告書

尚、給与所得者の扶養控除等(異動)申告書の書き方については、こちらの記事でまとめています。

【年末調整・給与計算】扶養控除等申告書の書き方と記入例【平成31年(2019年)分】

また、給与所得者の保険料控除申告書及び配偶者控除等申告書の書き方については、こちらの記事でまとめています。

【年末調整】保険料控除申告書の書き方(記入例)と控除額の計算方法

さらに、年末調整が終わったら源泉徴収票が発行されます。

[su_label]コラム[/su_label]

扶養親族(扶養控除)が改正されたわけではない

今回の改正は、配偶者控除及び配偶者特別控除に関する改正です。

混同されがちですが、今回の改正では扶養親族(扶養控除)に関する改正はありません。

扶養控除の対象となる扶養親族には、配偶者は含まれません。

そのため、今回の改正とは関係ないので、注意してください。

扶養控除(扶養親族)の所得条件は「年間所得金額38万円(給与収入では103万円)以下」で変更ありません。

配偶者(妻)本人の税金に注意

ここまで述べてきた配偶者控除と配偶者特別控除は、控除を受ける人(夫)の控除額がメインでしたが、最後に配偶者(妻)の税金について簡単に解説します。

今までは103万円の壁があったため(今もありますが)、パートで働く主婦などは、年収を103万円以下に抑えることで夫の配偶者控除を受けるとともに、妻本人にも所得税が掛かっていなかったと思います。

今回の改正により、基本的に年収150万円までは38万円の配偶者特別控除が受けられることになります。

そこで、「じゃあ、パートで150万くらい稼ごう!」と思った人もいるかもしれません。

しかし、パートの年収が103万円を超えてしまうと夫側で38万円の控除は受けられますが、パートをしている配偶者(妻)に税金が掛かってきてしまいます。

詳しい説明は省きますが、給与の年収が103万円の場合には所得税を計算する上での課税所得というものがゼロになります。

このため、所得税が掛からない仕組みになっています。

住民税は所得税とは計算が異なるので、年収103円でも8,000円くらいは税金が掛かるのではないかと思います。(住民税の非課税ラインは、一般的に年収100万円以下とされています)

そのため、配偶者(妻)の年収が103万円を超えてしまうと所得税・住民税の発生・増加という問題が出てきてしまいます。

単に、夫の控除額が38万円だからという理由で妻の年収を上げてしまうと、今度は配偶者本人に思わぬ税金が掛かってきてしまう結果になるかもしれません。

従って、夫の配偶者控除(配偶者特別控除)と、配偶者(妻)に掛かる税金は別のものとして捉える必要があります。

【現物給与を支給すれば、パートの年収を増やさずに手取額を増やせます】

非課税通勤手当(交通費)を利用した節税方法【現物給与を利用した節税】

最後に

今回は、配偶者控除と配偶者特別控除の改正について解説しました。

一般のサラリーマンにとって、配偶者が扶養に入れるかどうかは税金を計算する上で大きな問題です。

今回の改正は、一見すると納税者のためになるような改正に思えますが、一概にそうは言えません。

この改正によって恩恵を受ける人は全国で約300万人、逆に負担が増える人が約100万人と言われています。

ただし、これは「配偶者控除(配偶者特別控除)」の適用に限った話なので、配偶者本人の税負担等は考慮されていません。

特に150万円の壁は、配偶者本人の税負担とともに社会保険料の負担も増やすことになります。

社会保険料の扶養の基準は、大企業を対象に年収106万円まで引き下げられています。

この先どのようになるか分かりませんが、全企業を対象に年収106万円を超えると社会保険に加入しなければならなくなる可能性もあります。

そのような事を考えると、やっぱり年収103万円が一番という結果に落ち着くのかもしれません。