こんにちは。税理士の髙荷です。

確定申告書を提出した後で、申告漏れになっていた所得があったり、間違って税金を過大に申告した場合など、申告額が間違っていたことに気付いたときは、「修正申告」又は「更正(こうせい)の請求」という手続きを行うことにより、正しい税額に是正することができます。

「修正申告」とは、申告した税額が実際より少なかった場合等に採用する手続で、「増額変更」とも呼ばれます。

一方、「更正の請求」は、申告した税額が実際より多かった場合等に採用する手続で、「減額変更」とも呼ばれる手続きです。

これらの変更は、税務署長が「更正(税務署長が、その権限により申告の内容を是正すること)」という課税処分を通じて行うこともできますが、納税者が自ら行うことも可能です。

従って、確定申告書を提出した後で税額等の間違いに気付いた場合に、上記のいずれかの方法をもって、納税者自らその確定申告書を是正することを「修正申告」又は「更正の請求」と言います。

今回は、この2つの手続のうち「修正申告」を取り上げて、その内容とそれに伴う罰金(附帯税)について、詳しく解説したいと思います。(原則として、所得税の修正申告を対象に解説します)

尚、更正の請求については、下記の記事でまとめているので、そちらを参考にしてください。

確定申告を間違えた場合の更正の請求について【更正の請求ができないケース】

所得税の更正の請求書の書き方【必要経費、医療費控除、扶養控除、住宅ローン控除の修正】

修正申告とは

それでは、最初に修正申告の概要について解説します。

冒頭でも述べたとおり、「修正申告」は、確定申告を間違えた場合の手続の1つであり、次のような間違いがあった場合に採用することができます。

【修正申告が必要なケース】

- 確定申告書に記載された「納めるべき税金」が少なかった場合

- 確定申告書に記載された「純損失(※)の金額」が多かった場合

- 確定申告書に記載された「還付される税金の金額」が多かった場合

- 確定申告書に「納めるべき税金」を記載しなかった場合 など

(※)純損失について

ここで言う「純損失」とは、事業所得、不動産所得、譲渡所得、山林所得の4つの所得の損失の金額のうち、損益通算をしてもなお控除しきれない金額で、繰越控除等の対象となるものを言います。

上記のような、結果として「税金が増える間違い」があった場合に、提出した確定申告書について、税務署から更正の通知があるまでは、いつでも修正申告を行うことができます。

尚、修正申告を行う場合には、下記の書類で構成される「修正申告書」を作成し、税務署に提出する必要があります。

【修正申告書とは】

修正申告を行う場合には、原則として、次の2つの書類を「修正申告書」として提出する必要があります。

- 確定申告書B(第一表)

- 修正申告書別表(第五表)

- 申告内容によっては、他の書類が必要になる場合もあります。

尚、上記2つの書類(修正申告書)の作成方法については、下記の記事で解説しているので、参考にしてください。

また、修正申告を行う場合には、いくつか注意点があります。

これらの注意点を見逃してしまうと、余計な罰金が掛かってしまったりすることもあるので、次からはその注意点について解説したいと思います。

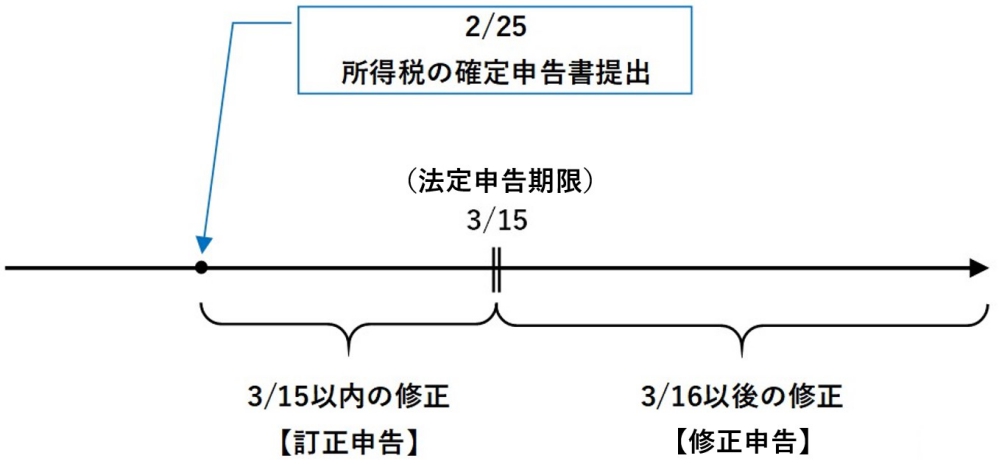

修正申告は法定申告期限後に行う

納税者自らが申告書を作成して税務署に提出する必要がある税金には、法律で定められた申告書の提出期限、すなわち「法定申告期限」というものが存在します。

例えば、個人の所得税の確定申告では、「3月15日」が法定申告期限にあたります。

そして、この所得税の確定申告であれば、確定申告書に間違いがあった場合には、法定申告期限である「3月15日」を境に、手続きの方法が変わってくるのです。

【確定申告書の間違いを修正する2つの方法】

既に提出済みの確定申告書を増額変更する場合には、次のいずれかの方法により行います。

- 法定申告期限(3月15日)までに修正できる場合

- 「訂正申告」により、増額変更を行います

- 法定申告期限(3月15日)までに修正できない場合

- 「修正申告」により、増額変更を行います

税務署に提出済みの確定申告書に間違いがあった場合には、修正申告を行うことで増額変更ができますが、もし、その内容が3月15日までに修正できるのであれば、修正申告ではなく「訂正申告」という手続きを採用します。

対して、確定申告書の間違いを3月15日までに修正できない場合(修正が3月15日後になってしまう場合)には、修正申告を行います。

訂正申告とは、簡単に言いうと、法定申告期限内であれば何度でも確定申告書を提出できる手続で、法定申告期限内に1番最後に提出した確定申告書(日付が1番新しい確定申告書)が、正式な確定申告書として取扱われます。

この訂正申告には、「訂正申告書」という所定の書類は存在せず、新たに確定申告書を作り直して提出するだけで、既提出分の確定申告書を修正することができます。

要するに、確定申告書の「差替え」を行う手続きが、訂正申告です。

また、修正申告には延滞税等の罰金が掛かりますが、訂正申告には罰金が掛かりません。(罰金については、この後解説します)

従って、訂正申告が可能な期間内であれば、できる限り訂正申告をした方が、余計な罰金を支払わずに修正を行うことができます。

- 訂正申告にe-Taxを利用する場合には、新しく作成した電子申告データを再度送信すればOKです。

- 所得税を例に解説していますが、所得税以外の税金の申告でも、訂正申告は可能です。

【訂正申告ができないケース】

前述したとおり、訂正申告は法定申告期限内であれば確定申告のやり直しができる制度ですが、次に掲げるケースに該当するときは、訂正申告は認められないこととなっています。

- 提出済みの確定申告書に還付額の記載がある場合において、その還付金が既に還付済みの場合

あまり無いケースではありますが、提出済みの確定申告書に係る還付金が、訂正申告をする前に還付されている場合には、訂正申告を行うことはできません。

これは、訂正申告の制度が、「税務署等の事務に支障のない限り可能」とされているためです。

おそらく、既に還付済みの申告書を変更することは、税務署にとって「事務に支障がある」ことに該当するので、訂正申告が認められないのだと思います。

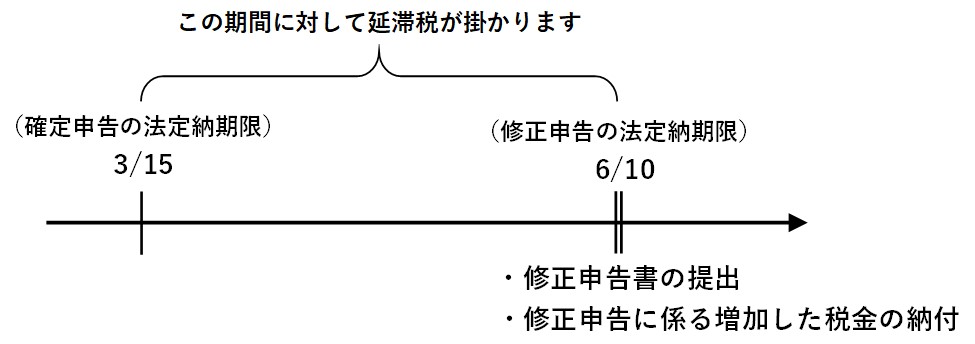

修正申告に係る延滞税

修正申告は、税額が増える場合に行う増額変更の手続なので、必ず「納税」が発生します。

先ほどと同じく所得税を例にすると、3月15日は所得税の法定申告期限であるとともに「法定納期限」でもあります。

つまり、税金を納める必要がある人については、3月15日までに確定申告書を提出し、且つ納税も終わらせる必要があるのです。

ところが、修正申告は、法定申告期限 = 法定納期限後に行う手続きなので、必然的に「税金の納付期限を破ってしまう」ことになります。

税金の納付期限を守らなかった場合には「延滞税」という罰金が課されるため、こちらも必然的に、修正申告書の提出 = 延滞税の対象となるのです。

さらに、修正申告に係る追加税額の納付期限は、「修正申告書を提出した日」となります。

従って、修正申告書を提出したその日に、増加した分の税金も納付しなければなりません。

このように考えると、なかなかシビアな日程になるので、修正申告を行う場合には、納税する予定も決めてから修正申告書を提出した方が良いでしょう。

尚、延滞税は、修正申告に係る追加税額を納付した日を基準として計算されます。

【修正申告書を提出した場合】

【修正申告に係る追加税額の納付が遅れた場合】

- 延滞税は、申告書の提出日ではなく、税金の納付日(完納日)を基準に計算されます。

尚、延滞税の計算方法については、下記の記事で詳しく解説しているので、そちらを参考にしてください。

延滞税の計算方法【滞納期間別の税率の適用方法と専門用語の解説】

延滞税等を計算する場合の日数の計算方法【日数速算表とその使い方】

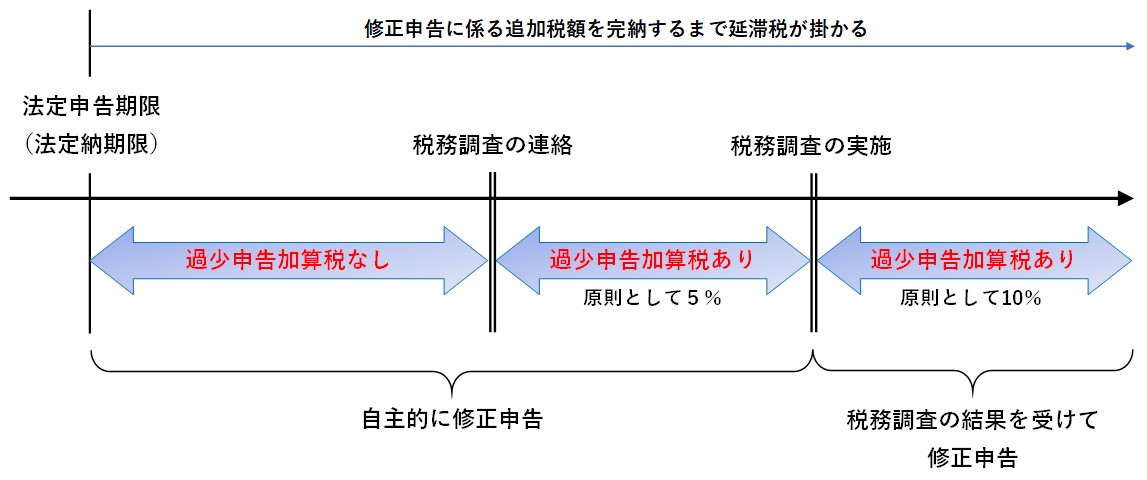

修正申告に係る過少申告加算税

続いては、延滞税と同じく、修正申告に係る罰金である「過少申告加算税」について解説します。

先ほど解説した延滞税は、「税金の納付」に関する罰金であり、修正申告をした場合には必ずこの延滞税の対象になります。

対して、過少申告加算税は、「税金の申告」に関する罰金です。

但し、修正申告の方法によっては、対象とならないケースもあります。

【過少申告加算税について】

過少申告加算税は、次のようなケースで課される罰金です。

- 法定申告期限内に、確定申告書を提出している

- 法定申告期限後に、修正申告書を提出している

- 修正申告書を提出した要因が、次のいずれかである

- 税務調査の通知があった後、税務調査の実施日前までに自主的に行った修正申告

- 税務調査の結果に基づいて行った修正申告

上記3つの要件全てに該当する場合に、過少申告加算税の対象となります。

特に、最後の3.の要件には、注意してください。

税務調査が実施された後に行った修正申告はもちろんですが、税務調査の前に行った修正申告であっても、税務署から税務調査の通知(連絡)があった後に行ったものであれば、過少申告加算税の対象となります。

ということは、逆に言うと、税務署から税務調査の通知(連絡)がくる前に、自主的に修正申告を行えば、過少申告加算税の対象にはならないということです。

【過少申告加算税の税率等】

| 税務調査の通知前に自主的に修正申告をした場合 | 過少申告加算税なし |

| 税務調査の通知を受けてから修正申告をした場合で、税務調査による更正等を予知してされたものでない場合 | 過少申告加算税5% (法定申告期限前に申告した税額と50万円のいずれか多い額を超える部分は10%) |

| 税務調査の結果に基づいて修正申告を行った場合 | 過少申告加算税10% (法定申告期限前に申告した税額と50万円のいずれか多い額を超える部分は15%) |

- 過少申告加算税については、こちらの記事でも解説していますので、併せて参考にしてください。

社内の横領が発覚した場合の過少申告加算税と重加算税の取扱い

修正申告に係る無申告加算税

さて、ここまで、修正申告をした場合に課される罰金(附帯税)として「延滞税」と、ケースによって課される「過少申告加算税」について解説しました。

しかし、修正申告に係る罰金には、もう1つ「無申告加算税」という罰金があります。

最後に、この無申告加算税について解説をして、終わりたいと思います。

無申告加算税とは

無申告加算税は、修正申告をした場合に必ず課される罰金ではなく、過少申告加算税と同様に、修正申告のケースによって課される場合と課されない場合があります。

【無申告加算税について】

無申告加算税は、次のケースで課される罰金です。

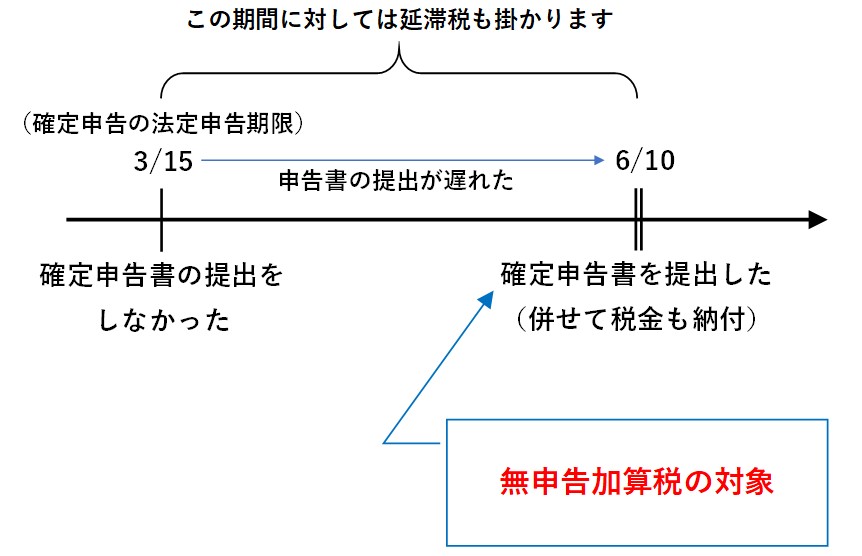

- 法定申告期限後に、確定申告書を提出した場合

- 上図のように、法定申告期限を過ぎてから確定申告を行うことを「期限後申告」と言い、提出された確定申告書を「期限後申告書」と呼びます。

ここでも、所得税の確定申告を例に解説すると、3月15日を過ぎてから確定申告書を提出した場合に掛かるのが「無申告加算税」です。

つまり、「確定申告書を提出するのを忘れていて、申告期限を過ぎてから提出した」ケースが該当します。

ところが、確定申告書の提出を忘れていた場合でも、無申告加算税が課されないケースもあります。

【無申告加算税が課されないケース】

無申告加算税は、確定申告書に「納税額」が記載されている場合に限り、課される罰金です。

従って、確定申告書に「還付額」が記載されてる場合(いわゆる、「還付申告」の場合)には、無申告加算税は掛かりません。

税金における罰金は、納める税金がある場合に限って課されるものです。

従って、納める税金が「ゼロ」、又は「還付」の場合には、法定申告期限を過ぎてから確定申告書を提出しても、罰金は掛かりません。

特に、税金が還付になる還付申告書については、法定申告期限から5年以内であれば、いつでも提出できることになっています。

【詳しくは、こちらの記事をご覧ください】

住宅ローン控除(住宅借入金等特別控除)の確定申告を忘れた場合の対処法

従って、無申告加算税についてまとめると、次のようになります。

【無申告加算税とは】

無申告加算税は、納付すべき税額があるにも拘らず、法定申告期限までに確定申告書を提出しなかった場合に課される罰金です。

言い換えると、納付税額が記載された期限後申告書を提出した場合に課される罰金と言えます。

無申告加算税と修正申告の関係

前記の解説で、無申告加算の概要についてはお解りいただけたと思うので、続いては、無申告加算税と修正申告の関係について解説します。

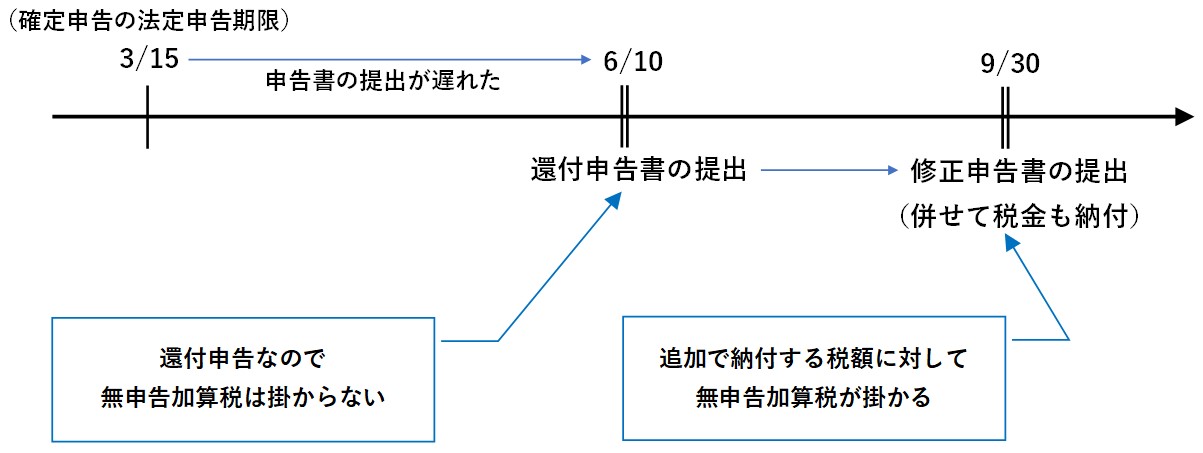

無申告加算税は、期限後申告書を提出した場合に課される罰金なので、この期限後申告書に係る修正申告書を提出した場合には、その修正申告により追加で納付する税金にも、無申告加算税が掛かることになります。

【期限後申告(納税額あり)に係る修正申告】

- 尚、遅れて納付する税額については、延滞税も課されます。

【期限後申告(還付申告)に係る修正申告】

- 尚、遅れて納付する税額については、延滞税も課されます。

【無申告加算税の税率等】

| 税務調査の通知前に自主的に期限後申告又は修正申告をした場合 | 無申告加算税5% |

| 税務調査の通知を受けてから期限後申告又は修正申告をした場合で、税務調査による更正等を予知してされたものでない場合 | 無申告加算税10% (納付すべき税額が50万円を超える部分は15%) |

| 税務調査の結果に基づいて期限後申告又は修正申告を行った場合 | 無申告加算税15% (納付すべき税額が50万円を超える部分は20%) |

【無申告加算税が課されないケース②】

先ほど、無申告加算税が課されないケースとして、期限後申告が還付申告である場合について解説しましたが、納税が必要な期限後申告であっても、次の要件に該当する場合には、無申告加算税を課さないこととされています。

納税額がある期限後申告であっても、次の要件を全て満たす場合には、無申告加算税は課されません。

- その期限後申告が、法定申告期限から1ヶ月以内に自主的に行われていること

- 法定申告期限内に申告をする意思があったと認められる、次の2つに該当すること

- その期限後申告に係る納付すべき税額の全額を、法定納期限までに納付していること

- その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税又は重加算税を課されたことがなく、且つこの無申告加算税の不適用を受けていないこと

このように、修正申告を行った場合には、その内容によって延滞税・過少申告加算税・無申告加算税が課されることになりますが、これらの罰金(附帯税)は、納税者自らが計算することはありません。

税務署側が計算し、「これだけの罰金を納めてください」という意味の納税通知書(納付書)を郵送してくるので、それに従って納付するだけになります。

但し、ほとんどの場合、納税通知書(納付書)のみを送ってくるので、その計算根拠等が示された書類は同封されていません。

そのため、もし延滞税等の計算根拠が知りたい場合には、税務署に問い合わせるしかないのですが、中には頑なに計算根拠を教えない税務署もあります。

そのような場合に備えて、納税者自らが延滞税等の計算方法を知っておくことは、決して損にはならないと思いますので、この記事の内容等を参考にしてもらえたらと思います。

以上で、修正申告の内容とそれに掛かる罰金(附帯税)についての解説を終わります。