こんにちは。税理士の高荷です。

障害のある人に関しては、税制上の優遇措置が設けられています。

これは税法の根底にある、税金を負担する能力が低い人に対しては、税金を軽減しようという考えに基づいています。

今回は、障害者が利用できる税金の障害者控除について、所得税と住民税の面から解説します。

障害者控除は、納税者本人はもちろん、一定の配偶者や扶養親族についても適用することができる制度です。

障害者控除の控除額や、確定申告・年末調整における手続きを、分かりやすく表と図を使って説明しますので、是非ご利用いただければと思います。

障害者控除の適用方法

所得税(住民税)において障害者控除を受けるためには、納税者の区分ごとに次の方法を採る必要があります。

- サラリーマン等の給与所得者 ⇒ 年末調整

- 個人事業者 ⇒ 確定申告

- 年金受給者 ⇒ 確定申告

- その他 ⇒ 確定申告

このように、サラリーマン以外は確定申告をすることによって、税金の障害者控除を受けることができます。

尚、障害者控除を受けるためには、年末調整であれ確定申告であれ、本人又は配偶者・扶養親族が障害者であることを自主申告する必要があります。

税制上は、自ら障害者控除の適用がある旨を申告しない限り、障害者控除は適用されません。

障害者控除を適用することができる人

税金の障害者控除は、全ての人が適用できるわけではありません。

特に納税者の配偶者については、適用範囲が変更になっているので、下の表にて適用関係を確認してください。

【障害者控除の適用関係】

| 区分 | 適用条件 |

|---|---|

| 納税者本人 | なし |

| 納税者の配偶者 | 同一生計配偶者に該当する配偶者 |

| 納税者の親族 | 扶養親族に該当する親族 |

同一生計配偶者とは

納税者の配偶者で、下記の要件に該当する配偶者を言います。

- 納税者と生計を一にしている(青色事業専従者等を除く)

- 合計所得金額が38万円以下である(給与収入103万円以下)

この要件に該当する配偶者以外は、障害者控除が受けられません。

扶養親族とは

扶養親族とは、下記の要件を全て満たす親族の事を言います。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)または児童福祉法の規定による里子や老人福祉法の規定により市町村長から養護を委託された老人である

- 納税者と生計を一にしている

- 合計所得金額が38万円以下である(給与収入103万円以下)

- 青色・白色事業専従者ではない

上記の要件を満たしていないと、障害者控除が受けられませんので、ご注意ください。

障害者控除の金額

障害者控除を適用した場合に、税制上優遇される金額は下記のとおりです。

所得税における障害者控除の金額

| 区分 | 一人あたりの控除額 | |

|---|---|---|

| 本人が障害者 | 配偶者・扶養親族が障害者 | |

| 一般障害者 | 27万円 | |

| 特別障害者 | 40万円 | |

| 同居特別障害者 | ― | 75万円 |

住民税における障害者控除の金額

| 区分 | 一人あたりの控除額 | |

|---|---|---|

| 本人が障害者 | 配偶者・扶養親族が障害者 | |

| 一般障害者 | 26万円 | |

| 特別障害者 | 30万円 | |

| 同居特別障害者 | ― | 53万円 |

所得税と住民税で、適用される控除額が異なります。

また、所得税ではなく相続税の障害者控除については、こちらの記事でまとめています。

相続税における障害者控除の手続き【適用要件から計算方法まで】

税制上の障害者の区分

税制上の障害者の区分は下の表のようになります。

【税制上の障害者の区分】

| 区分 | 内容 |

|---|---|

| 一般障害者 |

|

| 特別障害者 |

|

| 同居特別障害者 |

|

税金の障害者控除は、障害者の区分により適用される金額が異なります。

注意点

- 障害者に該当するかどうかの判定は、その年の12月31日現在の状況で判断します。

- 障害者控除に年齢制限はありません。

扶養控除の対象にならない16歳未満の人であっても、障害者である場合には障害者控除が適用できます。- 身体障害者手帳の交付を申請中の場合であっても、障害者控除を受けることができます。

確定申告書の記載方法

確定申告において障害者控除を受ける場合には、確定申告書の所定の欄に該当事項を記入します。

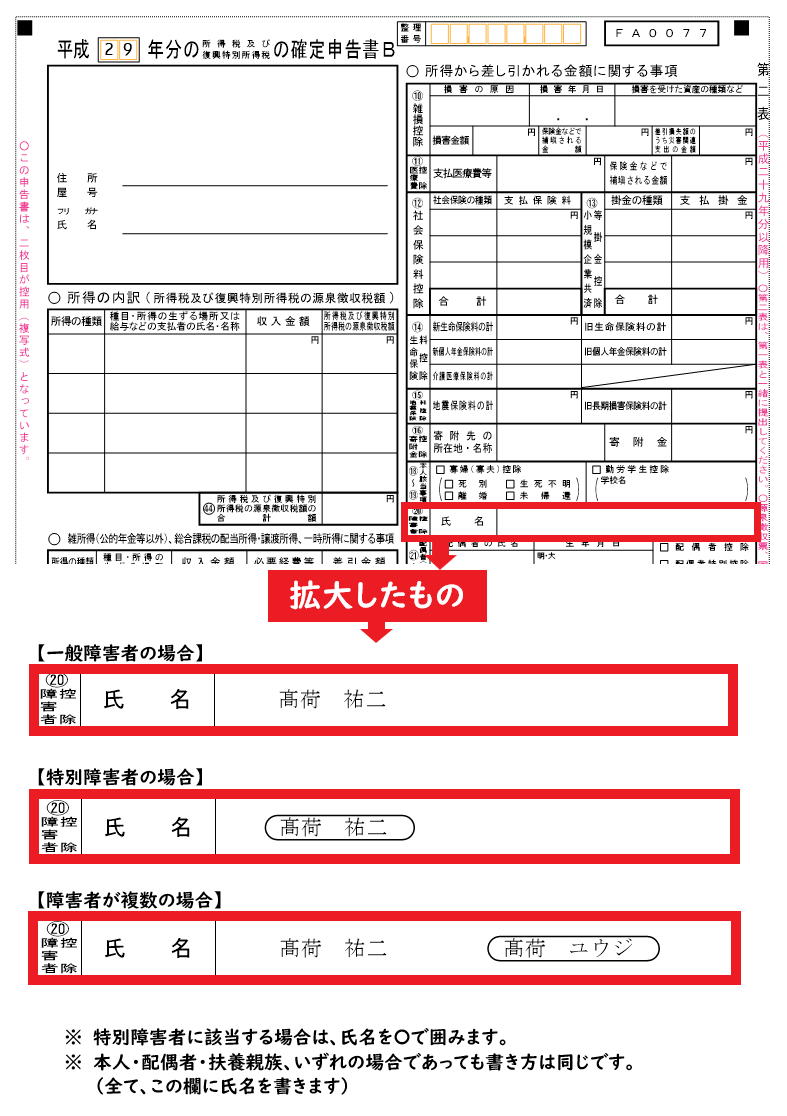

確定申告書第二表の書き方

確定申告書の第二表に、障害者の氏名を記入します。

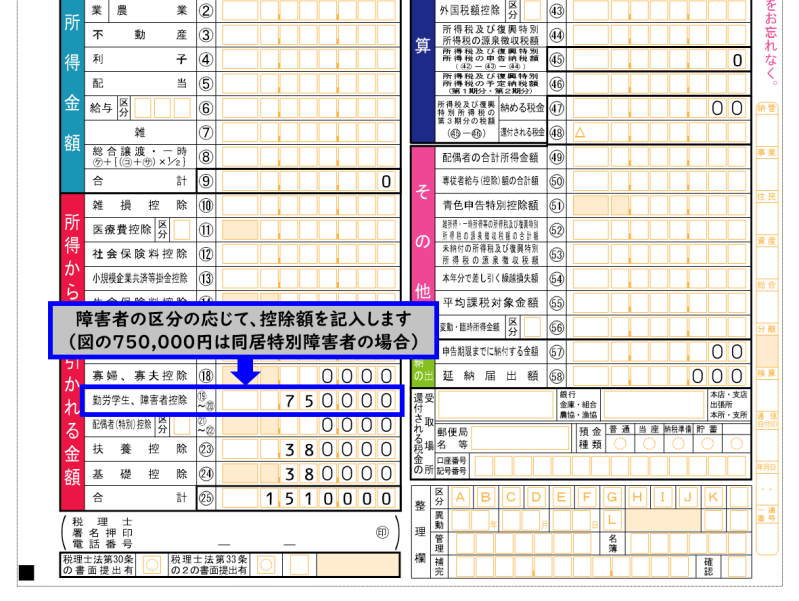

確定申告書第一表の書き方

確定申告書の第一表には、障害者控除の金額を記入します。

確定申告で障害者控除を受ける際には、特別な書類は必要ありません。

【確定申告で障害者控除を受ける際のポイント】

確定申告書には、添付書類は必要ありません。

まれに、障害者手帳のコピーなどを付けている人もいますが、付ける必要はありません。

確定申告書に、上記のように記載するだけで大丈夫です。

また、所得税の確定申告で障害者控除を適用していれば、住民税においても自動的に適用されます。

そのため、改めて住民税の手続き(申告等)をする必要はありません。

尚、確定申告の基本や計算方法については、こちらの記事でまとめています。

【確定申告】住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

扶養控除等申告書の記載方法

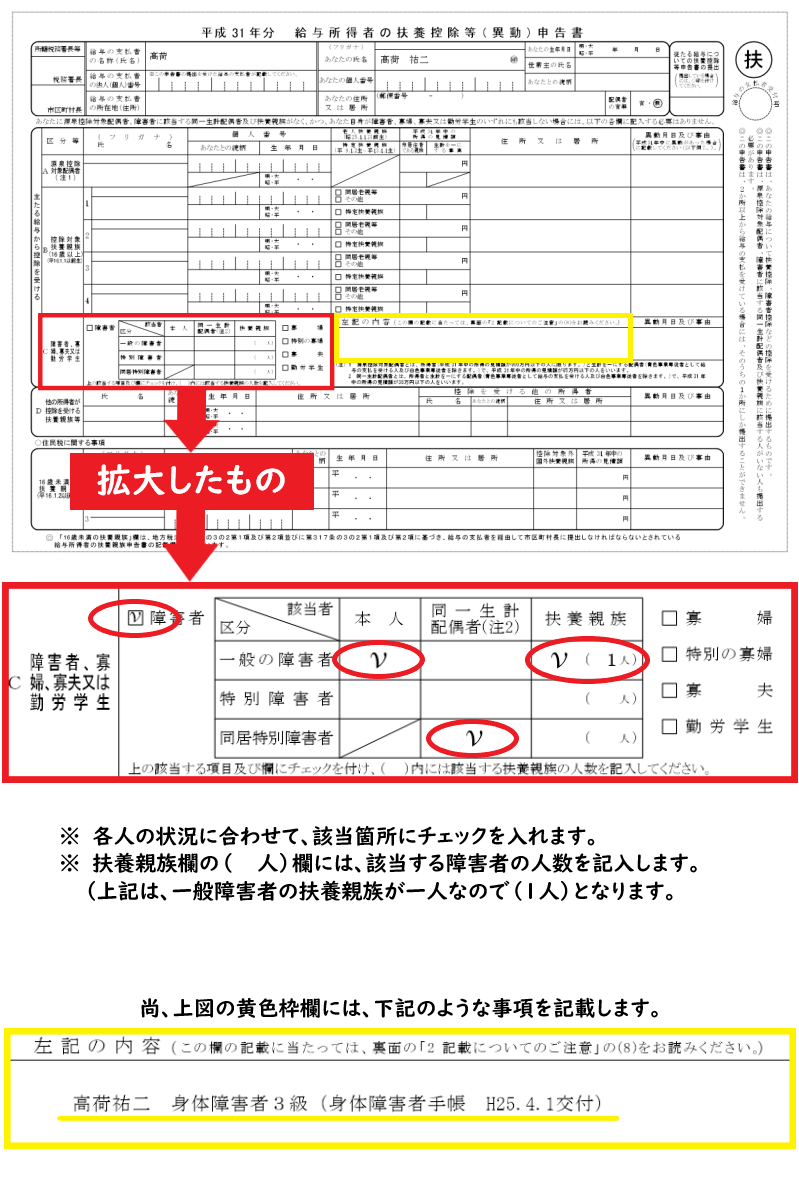

最後に、年末調整などで使用する扶養控除等申告書の書き方を解説します。

サラリーマン等の給与所得者は、会社に扶養控除等申告書を提出します。

扶養控除等申告書には、障害者控除に関する記入欄もあるため、下図の要領で記入してください。

上記の記載欄を記入していなければ、会社の年末調整で障害者控除が受けられません。

尚、この扶養控除等申告書についても、添付書類は不要です。(記入のみ)

注意点

会社によっては扶養控除等申告書提出の際に、障害者手帳のコピー等の提出を求めるところもあるようですが、これについては提出する義務はありません。

従って、提出したくない人は提出しなくても構いません。

プライベートなことなので、提出したくない場合もあるでしょう。

また、扶養控除等申告書全体の書き方については、こちらの記事でまとめています。

【年末調整・給与計算】扶養控除等申告書の書き方と記入例【平成31年(2019年)分】

以上で、所得税と住民税における障害者控除の手続きについての解説を終わります。