こんにちは。税理士の髙荷です。

平成29年度の税制改正により「NISA(「ニーサ」と読みます)」に「つみたてNISA」が加わりました。

これにより、投資家は「NISA」と「つみたてNISA」のいずれかを選択して適用することができます。

また、NISAには、未成年者を対象とした「ジュニアNISA」も存在します。

「NISA」とは少額投資非課税制度という証券税制の一種であり、創設以後、利用者が増加している制度なのですが、今一つピンと来ない人もいるかと思います。

さらに、「NISA」の制度は、現状では期限付きの時限立法であるため、適用できる期間が限られています。

そこで今回は、NISA・つみたてNISA及びジュニアNISAの3つの制度の仕組みと、税金が掛からない非課税制度の内容について、詳しく解説したいと思います。

NISAとは

それでは、まず「NISA」とは、どういった制度なのか、その概要について説明します。

【NISAの概要】

NISAは、正確には「非課税上場株式等管理契約に係る非課税措置」という名称の制度で、上場株式等に係る譲渡利益や配当等を非課税とすることにより、個人の投資運用を支援するために創設された制度です。

NISAを行うためには、銀行や証券会社等に専用の口座を開設します。

この、NISAの口座を開設した20歳以上の人を対象として、平成26年から平成35年(2023年)までの間に専用口座で取得した上場株式等の配当等や売却利益(年間投資額120万円を上限)が、最長5年間非課税となる制度が「NISA」です。

通常、上場株式等を譲渡した利益や配当等については、一定の税率により税金が課されます。

しかし、これらに対する税制は、細かい規定まで含めると非常に複雑なものであるため、日本が投資後進国と言われる1つの要因となっています。

そこで、一定の要件を満たすことで、上場株式等の売却利益や配当等に税金が課されない制度を作り、日本人の投資促進を狙って作られたのが「NISA」の制度です。

上場株式等の売却利益や配当等に係る税制については、下記の記事で詳しくまとめています。

これらの記事も併せて参考にしてください。

株式等の売却に係る譲渡所得と税金の計算方法【上場株式等と一般株式等】

NISAの適用要件と制限

前章で述べたように、NISAは、上場株式等を売却して利益を得たり、配当等を受け取った場合であっても、それらに一切税金が掛からないという画期的な制度です。

そのため、NISAを利用するためにはいくつかの要件と制限が存在し、それらの要件を満たした場合に一定の制限の下でのみ、税金が非課税になります。

【NISAの非課税制度の適用要件と制限】

| 利用対象者 | 口座開設年の1月1日において満20歳以上の居住者等(※1) |

| 非課税対象金融商品 | 上場株式・公募株式投資信託等 |

| 非課税対象所得 | 非課税口座内の少額上場株式等の配当等の所得、譲渡所得 |

| 口座開設可能期間 | 平成35年(2023年)12月31日まで |

| 非課税投資額 | 年間120万円(※2) |

| 非課税期間 | 最長5年間(※3) |

| 非課税投資総額 | 最大600万円(120万円 × 5年間) |

| 投資方法 | 制限なし |

| ロールオーバー | 可能(※4) |

(※1)居住者等について

NISAの口座を開設できるのは、居住者(原則として、日本に1年以上住んでいる人)と国内に恒久的施設(支店、事業所、工場など)を有する非居住者(日本に住んでいない人)です。

(※2)非課税投資額について

非課税管理勘定における投資額(新規投資額及び継続適用する上場株式等の移管された日における終値に相当する金額の合計額)が年間120万円以下の場合に非課税となります。

また、口座内での未使用枠は、翌年以後繰り越すことはできません。

尚、非課税管理勘定とは、非課税口座で取引される上場株式等の振替口座簿への記載もしくは記録または保管の委託に関する記録を、他の取引に関する記録と区分して行うために非課税口座に設けられる勘定のことをいいます。

簡単に、NISA独自の取引記録のことだと思って下さい。

(※3)非課税期間について

ここで言う「5年間」とは、非課税管理勘定が設けられた日の属する年の1月1日から最長5年間という意味です。

また、期間の途中で売却することも可能ですが、売却部分の枠は再利用できません。

(※4)ロールオーバーについて

ロールオーバーとは、非課税期間(5年間)終了時に、翌年の非課税管理勘定に移管して非課税を継続することを言います。

その他のNISA運用上の注意点

上記で解説した適用要件や利用上の制限以外の、NISA運用上の注意点について解説します。

少し細かい規定もありますが、NISAを利用するうえでは重要なことなので、参考にしてください。

必ず非課税口座を開設する

NISAを適用するためには、銀行や証券会社、郵便局等の金融商品取引業者に非課税口座を開設し、非課税管理勘定を設定する必要があります。

この場合において、今までは口座開設の際に「非課税適用確認書等」の添付書類が必要でしたが、平成31年(2019年)1月1日以後に開設する非課税口座については、「非課税適用確認書等」の添付が不要な「非課税口座簡易開設届出書」を提出することができるようになっています。

NISAの口座開設数

NISAの口座開設数は、各年分ごとに「1非課税管理勘定」となっています。

つまり、その年において1人1口座しか持つことができません。

同じ年に複数のNISAの非課税口座を持つことはできないので、注意してください。

但し、一定の手続のもと各年分ごとに他の口座に変更することは可能です。

非課税となる配当等

NISAを利用することによって税金が非課税となる上場株式の配当等は、非課税口座を開設する金融商品取引業者を経由して交付されるものに限られます。

従って、上場株式等の発行者から直接交付されるものは非課税とはなりません。

NISA口座内の上場株式・REIT・ETFなどの配当等については、配当等の受け取り方法として「株式数比例配分方式」を選択していないと非課税になりません。

この「株式数比例配分方式」を選択していないために、NISAを利用していても配当等に課税されてしまう人が多いそうです。(因みに、税率20.315%で課税されます)

ご自身の配当等の受け取り方法がよく分からない人や、これからNISAを始めようと思っている人は、必ず口座を開設する証券会社等に確認するようにしてください。

参考までに、複数の証券会社等で口座を開設している場合、いずれかの証券会社で「株式数比例配分方式」を選択すると、他の証券会社等の配当等の受け取り方法も、自動的に「株式数比例配分方式」に変更されるようです。

この点についても、利用している証券会社等に確認してください。

尚、公募株式投資信託の分配金については、「株式数比例配分方式」を選択する必要はありません。

上場株式等の売却損失

上場株式等を売却した場合であっても、必ず利益が出るとは限りません。

時には「売却損」となって、利益がマイナスになるケースもあります。

NISAを運用するうえでは、この上場株式等の売却損失は「なかったもの」とされ、切り捨てられます。

従って、NISAの上場株式等の売却損失と、特定口座や一般口座で保有する上場株式等の配当等や売却利益との損益通算(相殺)及び繰越控除をすることはできません。

損益通算や繰越控除の内容については、下記の記事を参照してください。

株式等の売却に係る譲渡所得と税金の計算方法【上場株式等と一般株式等】

NISAの流れを図解

NISAの解説の最後として、NISAの制度を図解したものを掲載します。

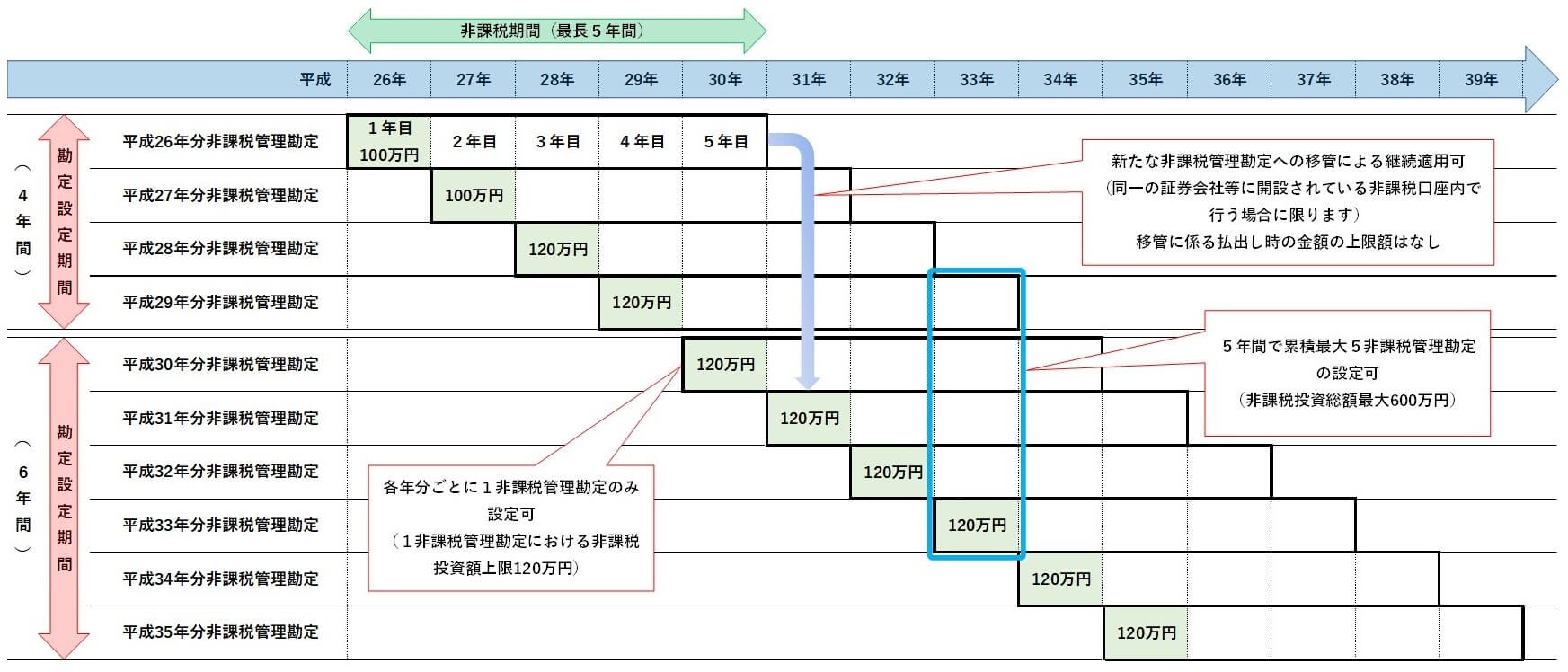

【NISAの流れ】 ※拡大してご覧ください

- 平成26年及び27年は、非課税投資額が100万円でした。

つみたてNISAとは

NISAに関する解説に続いては、「つみたてNISA」について解説します。

冒頭で述べたとおり、つみたてNISAは、平成29年度の税制改正により創設されました。

この「つみたてNISA」も、NISAと同じく一定の金融取引について税金が課税されない制度です。

ここでは、前述したNISAと比較する形で、つみたてNISAについての解説を行います。

【つみたてNISAの概要】

つみたてNISAは、正確には「非課税累積投資契約(※1)に係る非課税措置」という名称の制度で、一定の投資信託の配当等及び譲渡利益が非課税になる制度です。

詳しく解説すると、次の内容になります。

- NISAの非課税口座を開設している居住者等が、その非課税口座に累積投資勘定(※2)を設けた日から、同日の属する年の1月1日以後20年を経過する日までの間に支払いを受けるべき上場等株式投資信託(※3)の配当等については、税金が掛かりません。

- NISAの非課税口座を開設している居住者等が、その非課税口座に累積投資勘定を設けた日から、同日の属する年の1月1日以後20年を経過する日までの間に、上場等株式投資信託の受益権の非課税累積投資契約に基づく譲渡をした場合には、その譲渡利益に係る税金が非課税となります。

(※1)非課税累積投資契約とは

まず、累積投資契約について解説します。

累積投資契約とは、一定額の上場等株式投資信託(※3)の受益権につき、定期的に継続して、証券会社等に買付けの委託等をすることを約する契約で、あらかじめその買付けの委託等をする受益権の銘柄が定められているものを言ます。

簡単に言うと、一定額の金融商品を、定期的に継続して買い付けることについて、証券会社等と約する契約です。

そして、非課税累積投資契約とは、上記1.及び2.の適用を受けるために居住者等が証券会社等と締結した累積投資契約により取得した上場等株式投資信託の受益権の口座振替簿への記載等に係る契約で、その契約書において一定の事項が定められているものを言います。

(※2)累積投資勘定とは

累積投資勘定とは、非課税累積投資契約に基づき振替口座簿への記載等がされる上場等株式投資信託の受益権の振替口座簿への記載等に関する記録を他の取引に関する記録と区分して行うための勘定で、一定の要件を満たすものを言います。

簡単に、上場等株式投資信託専用の取引記録のことだと思って下さい。

(※3)上場等株式投資信託とは

上場等株式投資信託とは、公社債投資信託以外の証券投資信託で、その受益権が金融商品取引所に上場されているもの又はその設定に係る受益権の募集が一定の公募により行われたもので、信託契約期間等について一定の要件を満たすものを言います。

具体的には、金融庁が認めた一定のETF・株式投資信託等が該当します。

つみたてNISAとNISAの比較

つみたてNISAとNISAは、同じような制度ではありますが、つみたてNISAの方が、少し分かりづらい制度かもしれません。

そこで、前述したNISAとの比較をもって、つみたてNISAの特徴を確認したいと思います。

【つみたてNISAとNISAの比較】

| NISA | つみたてNISA | |

|---|---|---|

| 利用対象者 | 口座開設年の1月1日において満20歳以上の居住者等 | |

| 非課税対象金融商品 | 上場株式・公募株式投資信託等 | 上場等株式投資信託 |

| 非課税対象所得 | 非課税口座内の少額上場株式等の配当等の所得、譲渡所得 | 非課税口座内の上場等株式投資信託の配当等の所得、譲渡所得 |

| 口座開設可能期間 | 平成35年(2023年)12月31日まで | 平成49年(2037年)12月31日まで |

| 非課税投資額 | 年間120万円 | 年間40万円 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 非課税投資総額 | 最大600万円(120万円 × 5年間) | 最大800万円(40万円 × 20年間) |

| 投資方法 | 制限なし | 定期的かつ継続的な方法 |

| ロールオーバー | 可能 | 不可 |

- つみたてNISAの対象となる金融商品には、「上場株式」は含まれないので注意してください。

つみたてNISAは、年間40万円までを非課税枠で積立投資できる制度です。(積立する最低金額や、積立の頻度などは銀行や証券会社等によって異なります)

また、投資対象が長期の積み立てに適した「投資信託」のみとなっているため、少額でコツコツ長期投資をしたい人に向いています。

40万円の非課税枠ということは、毎月3万円弱を積み立てられる計算になり、長期的な資産形成をするうえでは充分な金額と言えます。

尚、つみたてNISAの注意点は、前述したNISAの注意点とほぼ同じなので割愛しますが、1点だけ注意が必要なのは、現状では「NISA」と「つみたてNISA」を併用することはできないという点です。

将来的に併用が可能になるような話も聞きますが、現在においては「NISA」と「つみたてNISA」は、いずれか一方を選択して運用することになります。

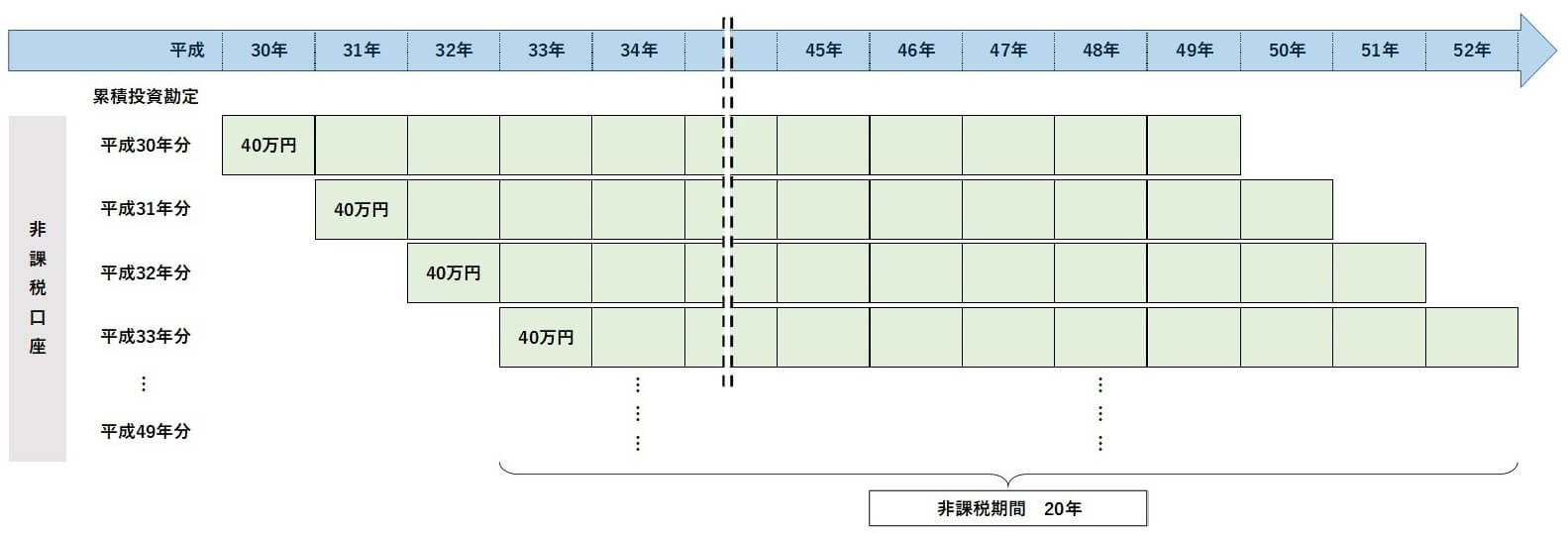

つみたてNISAの解説の最後として、つみたてNISAの制度の図解を掲載します。

【つみたてNISAの流れ】 ※拡大してご覧ください

ジュニアNISAとは

NISAの非課税制度に関連する最後として、ジュニアNISAについて解説します。

ジュニアNISAは、20歳未満の未成年者を対象とした証券税制の非課税制度です。

基本的には、NISAの制度を踏襲していますが、対象が未成年者のため、その内容も若干変わっています。

【ジュニアNISAの概要】

ジュニアNISAは、正確には「未成年者口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置」という名称の制度で、未成年者を対象に上場株式等に係る譲渡利益や配当等を非課税とする制度です。

詳しい内容は、下記のようになります。

20歳未満の居住者等を対象として、平成28年から平成35年(2023年)までの間に、年間投資額80万円を上限として未成年者口座(※)で取得した上場株式等の配当等や売却利益が、非課税管理勘定が設けられた日の属する年の1月1日から最長5年間非課税となります。

(※)未成年者口座とは

未成年者口座とは、その年の1月1日において20歳未満又はその年に出生した居住者等が、ジュニアNISAの非課税制度の適用を受けるために、一定の手続のもと証券会社等に開設した口座を言います。

ジュニアNISAの適用要件と制限

上記の概要からも判るとおり、ジュニアNISAの制度は、概ねNISAと同じです。

従って、その適用要件や利用上の制限も似通ったものとなっています。

【ジュニアNISAの非課税制度の適用要件と制限】

| 利用対象者 | 口座開設年の1月1日において20歳未満又はその年に出生した居住者等 |

| 非課税対象金融商品 | 上場株式・公募株式投資信託等 |

| 非課税対象所得 | 未成年者口座内の少額上場株式等の配当等の所得、譲渡所得 |

| 口座開設可能期間 | 平成35年(2023年)12月31日まで |

| 非課税投資額 | 年間80万円 |

| 非課税期間 | 最長5年間 |

| 非課税投資総額 | 最大400万円(80万円 × 5年間) |

| 投資方法 | 制限なし |

| ロールオーバー | 可能 |

| 運用管理者 | 原則として、親権者等が代理として行う |

| 払出制限 | その年3月31日において18歳である年の前年12月31日までは、ジュニアNISA口座内の上場株式等の払い出しは不可 |

NISAとの違いは、非課税投資額が減少していることと、運用管理者と払出制限の規定があることくらいです。

その他の注意点も、NISAに準じて取り扱うことになるのですが、年齢制限があるため、次で解説する点に注意してください。

その他のジュニアNISA運用上の注意点

ジュニアNISAにおけるその他の注意点として、「払出制限」と「NISAへの移管」を取り上げて解説します。

ジュニアNISAの払出制限

ジュニアNISAを運用するためには、証券会社等で未成年者口座を開設する必要があります。

そして、未成年者口座内にある上場株式等には、一定期間「払出制限」が適用されます。

【ジュニアNISAの払出制限】

- 未成年者口座内の上場株式等は、未成年者口座を開設した居住者等がその年の3月31日において18歳である年(以下、「基準年」と言います)の前年12月31日までは、原則として「課税未成年者口座(※)」以外の口座に払い出すことはできません。

- 課税未成年者口座内の上場株式等及び預貯金等は、課税未成年者口座を開設した居住者等の基準年の前年12月31日までは、原則として課税未成年者口座から払い出すことはできません。

- 但し、上記2.においては、その預貯金等を未成年者口座における上場株式等の取得のために払い出すことは可能です。

- (※)課税未成年者口座とは

- 課税未成年者口座とは、未成年者口座を開設している証券会社等に開設した特定口座・預貯金口座等のうち、その未成年者口座と同時に設けられるものを言います。

- 未成年者口座で管理されている上場株式等に係る配当等の金額や売却金額などは、この課税未成年者口座で管理されます。

尚、上記の払出制限に反する行為があったときは、過去の譲渡利益や配当等に対し遡及して課税されます。(上場廃止や災害等のやむを得ない事由による払い出しは除きます)

NISAへの移管

ジュニアNISAの年齢制限により、満20歳以上になった場合には、ジュニアNISAの口座で管理されている上場株式等をNISAの口座に移管することになります。

【NISAへの移管】

その年の1月1日において20歳である居住者等が、同日にジュニアNISAの未成年者口座を開設している場合には、同日以後は、未成年者口座が開設されている証券会社等にNISAによる非課税口座が開設されたものとみなされます。

これにより、未成年者口座の非課税管理勘定において管理されていた上場株式等は、NISAの非課税口座に移管することができます。(基本的には、自動的に移管することになります)

また、20歳になったことによりジュニアNISAではなくNISAへ移行し、引き続き運用を続ける場合には、それまでの運用管理者であった親権者等に代わり、本人が運用者になります。

ジュニアNISAの口座開設数

ジュニアNISAもNISAと同じく1人1口座しか持つことができません。

但し、NISAが一定の手続のもと各年分ごとに他の口座に変更することが可能であるのに対して、ジュニアNISAは、他の口座(他の銀行や証券会社等)に変更することはできません。

他の口座に変更する場合には、現在利用している口座を一旦閉鎖する必要があります。

ジュニアNISAの流れを図解

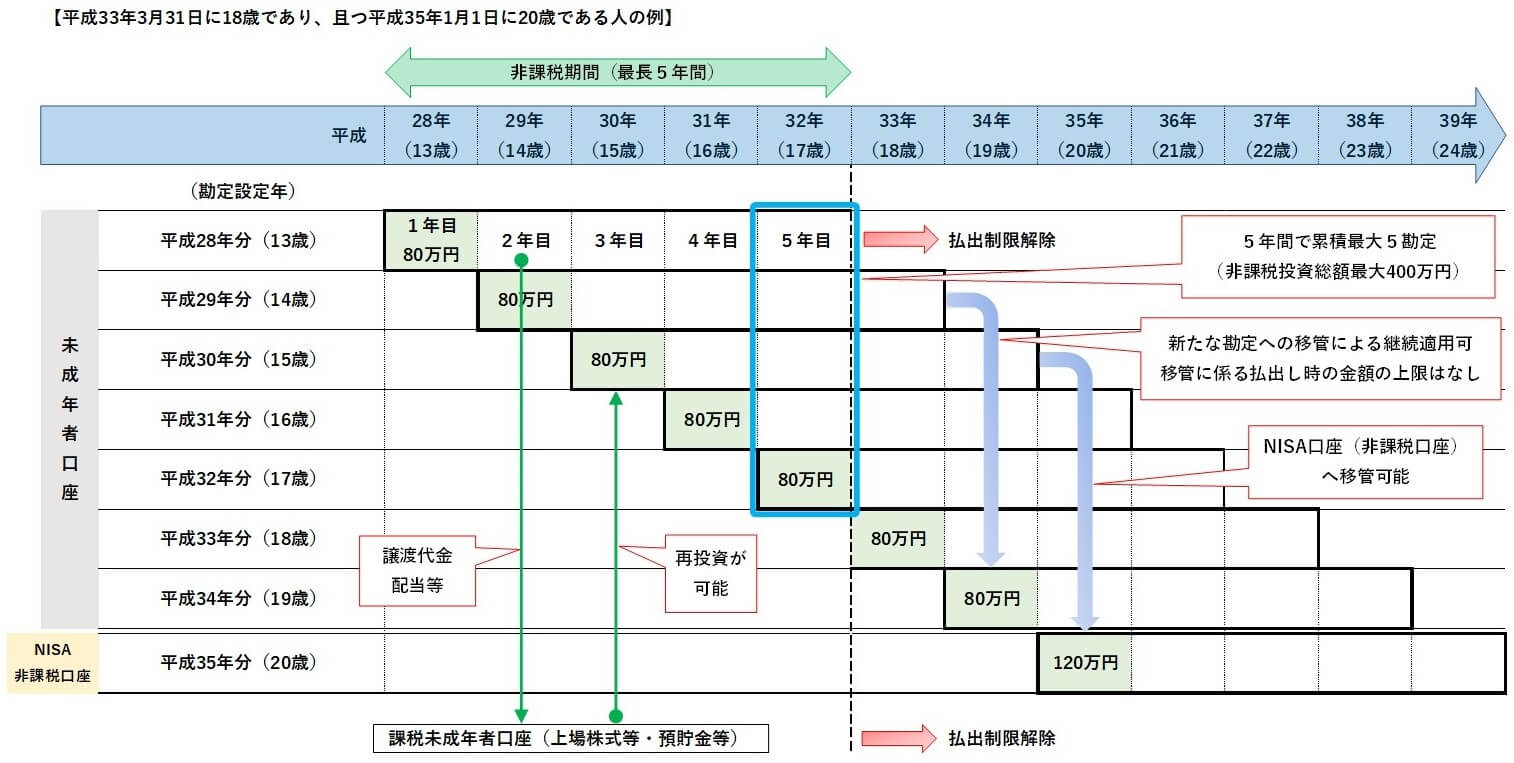

最後に、ジュニアNISAの制度の図解を掲載します。

【ジュニアNISAの流れ】 ※拡大してご覧ください

以上で、NISAに関する税制の解説を終わります。